研究:どの暗号通貨が香港で認められたトークン指数に含まれていますか?

証券監視委員会の要求を満たす場合、現在、個人投資家が取引の選択肢として利用できる暗号資産は合計13種類であり、それぞれは次の通りです:BTC、ETH、ADA、SOL、MATIC、DOT、LTC、AVAX、UNI、LINK、AAVE、BCH、CRV。

証券監視委員会の要求を満たす場合、現在、個人投資家が取引の選択肢として利用できる暗号資産は合計13種類であり、それぞれは次の通りです:BTC、ETH、ADA、SOL、MATIC、DOT、LTC、AVAX、UNI、LINK、AAVE、BCH、CRV。原文:研究:哪些加密货币纳入香港认可的代币指数?指数经济的产业化分析

作者:William

吴说区块链授权发布

一、香港虚拟資産指数政策解読

昨年、香港政府がWeb 3.0のビジョンを発表して以来、伝統的な機関もWeb 3.0企業もその市場機会に特に注目しています。最近、香港証券監視委員会による仮想資産取引に関する規制文書が正式に決定され、今後注目すべきトレンドがますます明確になってきました --- 仮想資産指数がその一つです。

政策文書によれば、仮想資産は今後の香港市場において重要な戦略的地位を持つことになります:小口投資家が取引できる仮想資産は、少なくとも2つの異なる指数提供者が発表した少なくとも2つの承認された仮想資産指数に含まれる必要があります。これは、仮想資産指数が「小口投資家取引型資産」の主要な審判者となることを意味します。

どの仮想資産指数が適格であるかをさらに明確にし、利益相反の問題を防ぐために、香港証券監視委員会は明確に以下を指摘しました:

(1)仮想資産発行者および取引所が発行した仮想資産指数は不適格

(2)少なくとも1つの指数は「財務基準原則」に準拠し、伝統的な証券市場での指数発行経験を持つ会社によって発表される必要があります。

上記の規定から見ると、これは実際には伝統的な金融会社に対して一種の「特許権」を与えることになります --- 伝統的な金融会社が発行する指数に含まれない仮想資産は、小口投資家に取引を提供することが許可されません。

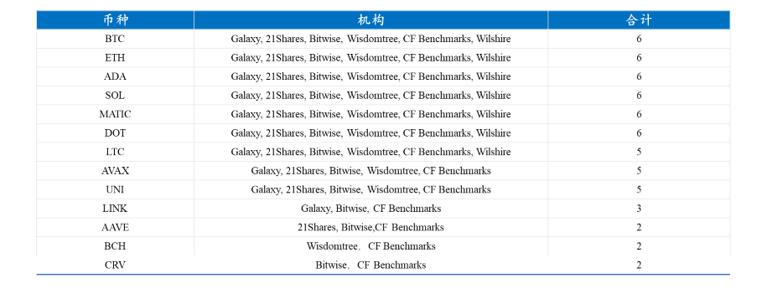

では、現在の市場における仮想資産指数について、小口投資家に取引が許可される可能性のある仮想資産はどれでしょうか。市場データを整理したところ、現在仮想資産指数を提供し、市場で認められている機関は主にGalaxy、21Shares、CF Benchmarks、Bitwise、Wisdomtree、Wilshireの6社です。

その中で、GalaxyはBloombergと提携して仮想資産指数を発行しています;CF Benchmarksが発行した指数はCMEやNasdaqで広く使用されています;Wilshireは老舗の指数発行会社で、現在英国の『フィナンシャル・タイムズ』と提携して仮想資産指数を発行しているため、上記の3社は「財務基準原則に準拠し、伝統的な証券市場での指数発行経験を持つ会社」と見なすことができます。

整理した結果、証券監視委員会の要求を満たす場合、現在小口投資家取引の選択肢として利用可能な暗号資産は合計13種類であり、それぞれは:BTC、ETH、ADA、SOL、MATIC、DOT、LTC、AVAX、UNI、LINK、AAVE、BCH、CRVです。

もちろん、上記の通貨が小口投資家に取引を提供されることが許可されるとは限りません。小口投資家が取引できる資産は、「取引所のデューデリジェンス + 資格のある大型仮想資産 + 証券監視委員会の書面による承認」という3つの条件を満たす必要があります。例えば、SOLとBCHの現在の運営状況はあまり楽観的ではなく、証券監視委員会によって除外される可能性があります。

表 1 仮想資産指数発行状況

資料出所:Meta Lab

表 2 小売顧客が取引可能な仮想資産の選択肢

資料出所:Meta Lab

二、仮想資産指数事業の実現可能性評価

今日まで、仮想資産指数事業の発展はWeb 3.0業界にとって新しい課題であり、その主な理由は指数事業が一般的に規制が成熟した市場に基づいて構築され、市場の指標や業績基準として機能するからです。しかし、過去10年間、仮想資産市場は常に初期の荒廃した段階にあり、流動性の高い優良資産はあまりなく、市場には資産管理機関が不足しており、指数事業は生存の土壌を欠いていました。したがって、過去5年間に市場に登場した多くの仮想資産指数を扱うスタートアップ企業は、最終的に生き残ったのはごくわずかです。現在、香港市場の規制化が進む中、特に香港の規制当局が指数を重要視する中で、仮想資産指数事業は新たな発展機会を迎えています。

1、ビジネスの実現可能性分析

前述のように、仮想資産市場の未成熟さから、過去5年間に市場に登場した多くの指数スタートアップ企業はほぼ消滅し、生き残った企業は主に以下の2種類です:

一つは、仮想資産指数の編成を基に資産管理製品を発行することです。典型的な例として、GalaxyとBloombergが指数の提携後に発行したGalaxy Crypto Index Fundsがあります;同様に、12 Sharesは多くの仮想資産ETPを発行しました。現在、指数事業を持つほとんどの企業はこのような形です。

二つ目は、仮想資産指数とニュース情報を組み合わせることです。例えば、老舗の指数発行会社WilshireとFinancial Timesが提携して発行したFT Wilshire Top 5 Digital Assets Indexなどの指数は、『フィナンシャル・タイムズ』で読者に市場情報を提供しています。

もちろん、仮想資産が徐々に規制され、伝統的な金融市場に組み込まれる傾向を考慮すると、将来的には多くの仮想資産指数は必要なくなり、ビジネス形態も徐々に伝統市場に近づくため、伝統的な証券市場の指数事業モデルは参考に値します。

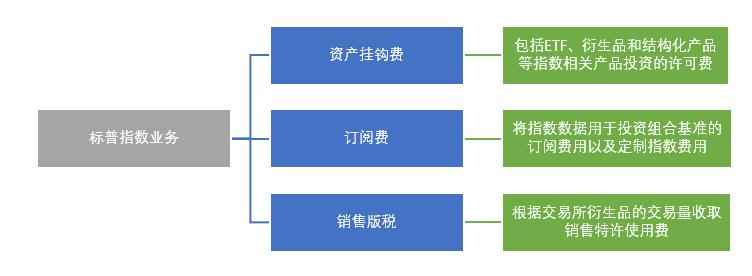

アメリカのスタンダード・アンド・プアーズ社を例にとると、現在同社の指数事業(S&Pダウ・ジョーンズ指数)は総収入の約11%を占めており、指数収入には主に3つの源があります:資産連動手数料、サブスクリプション料、販売ロイヤリティです。

スタンダード・アンド・プアーズの実際の運営状況を見ると、指数事業には以下の3つの特徴があります:

まず、指数事業の粗利率と営業利益率は非常に高いです。スタンダード・アンド・プアーズを例にとると、過去10年間、同社の指数事業は平均83%程度の粗利率と65%程度の営業純利益率を維持しており、同社の合計同類指標を上回っています。主な理由は、インフレ要因を除外すると、指数事業のコストは比較的固定されており、顧客が増えることで規模の経済が形成され、コスト率が低下し、利益率が高い状態になるからです。

図 1 過去10年間のスタンダード・アンド・プアーズ社の粗利率

(データ出所:Wind、Meta Lab)

図 2 過去10年間のスタンダード・アンド・プアーズ社の営業純利益率

(データ出所:Wind、Meta Lab)

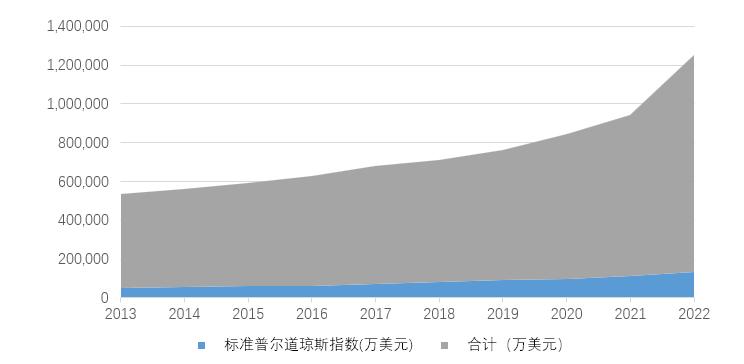

次に、指数事業の収入増加が多いです。過去10年間、スタンダード・アンド・プアーズの指数事業の収入は2013年の4.9億ドルから2022年の13.4億ドルに増加し、その増加は少なくありません。主な理由は、過去10年以上にわたり、世界の指数ファンドとETFの規模が2008年の1兆ドルから2022年末の約10兆ドルに増加し、それに伴い指数連動手数料も増加したからです。

図 3 過去10年間のスタンダード・アンド・プアーズ社の収入(万ドル)

データ出所:Wind、Meta Lab

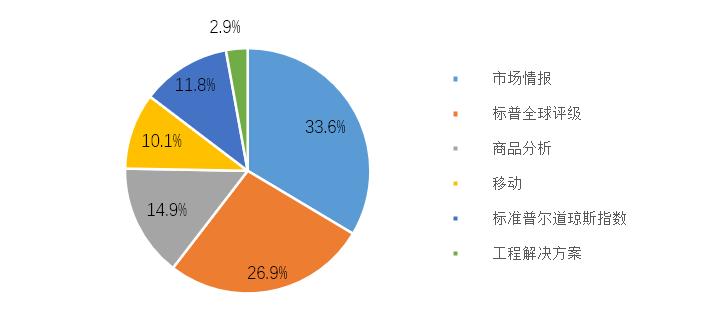

最後に、指数事業の収入規模は限られています。業界の推定によれば、伝統的な証券市場における指数事業の規模は100億ドルを超えないとされています。特に注意すべきは、スタンダード・アンド・プアーズのような指数事業のトップ企業であっても、その主要な営業収入源は指数事業ではないということです。2022年の収益構成を見てみると、市場情報と評価事業の割合が60%を超え、指数は11.8%に過ぎません。

図 4 2022年のスタンダード・アンド・プアーズ社の事業収入構成

データ出所:Wind、Meta Lab

2. 仮想資産指数事業の将来の発展評価

伝統的な指数事業の歴史的な発展を見てみると、市場指数は19世紀後半(1884年のダウ・ジョーンズ指数)に誕生し、主に金融指標として市場情報を提供してきましたが、その収益には常に問題がありました。20世紀60年代以降、指数事業のビジネスモデルが徐々に明確になり、1970年代には指数を追跡するETFや共同ファンド製品の登場があり、指数が正式に投資基準から投資対象に変わり、資産連動手数料が可能になりました。1993年にアメリカSECが発表した「共同ファンド業績と投資ポートフォリオマネージャーの開示に関する最終規則」が施行され、この文書は初めて共同ファンドに特定の業績比較基準を投資家に提供することを要求し、ファンドは収益を適切な証券市場指数と比較する必要があると規定しました。これにより、指数はファンド業績を評価するための必須基準となり、各大手資産管理会社は指数会社にサブスクリプション料を支払うようになりました。

伝統的な証券市場における指数の収益モデルの成熟は、主に指数型資産管理製品の台頭とSECによる業績基準提供の規制によるものです。現在の仮想資産指数事業の分野では、機関顧客はまだ成熟しておらず、機関の数は指数顧客に比べて少なく、指数型製品は比較的希少で、主にビットコインとイーサリアムのETFが中心です。

以上の現実に基づき、筆者は将来的に香港地域の仮想資産指数事業には主に以下の3つの特徴があると考えています:

(1)現在、仮想資産指数事業に従事するには、今後3-5年間はこの事業が利益を上げない準備をする必要があります。将来的にその利益の鍵は、仮想資産デリバティブ市場が解禁されるかどうかにかかっています。もしデリバティブ市場が一般に開放されれば、指数は大いにデリバティブの基準価格として機能し、取引所や発行者から一定のロイヤリティを受け取ることができるでしょう。また、デリバティブ市場が開放された後、仮想資産分野の専門資産管理機関がさらに増加し、より多くの指数型製品が発行される可能性があります。

(2)仮想資産指数事業は主な事業ではなく、附属事業として行うべきです。前述のように、歴史的に指数事業を持つ企業は、その主要な事業が指数事業ではなく、評価事業や情報事業であることが多いです。

(3)仮想資産指数事業はWeb3.0のスタートアップ企業よりも伝統的な金融機関に適しています。主な理由は、前述のSFCによる指数提供者の資格要件に加え、市場競争力 --- 企業ブランドと信頼性が指数事業に重要な影響を与えるからです。例えば、Bloombergとスタートアップ企業が発表した仮想資産指数では、市場の信頼性と普及力のどちらが強いかは言うまでもありません。

もちろん、指数型事業は「長期主義」を奉じる事業であり、前述のスタンダード・アンド・プアーズ社の分析からもわかるように、指数事業は初期には利益を上げるのが難しいですが、仮想資産市場がさらに成熟した後、先発条件のもとで「勝者総取り」の規模の優位性と低コスト高利益率の現象が容易に現れるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告