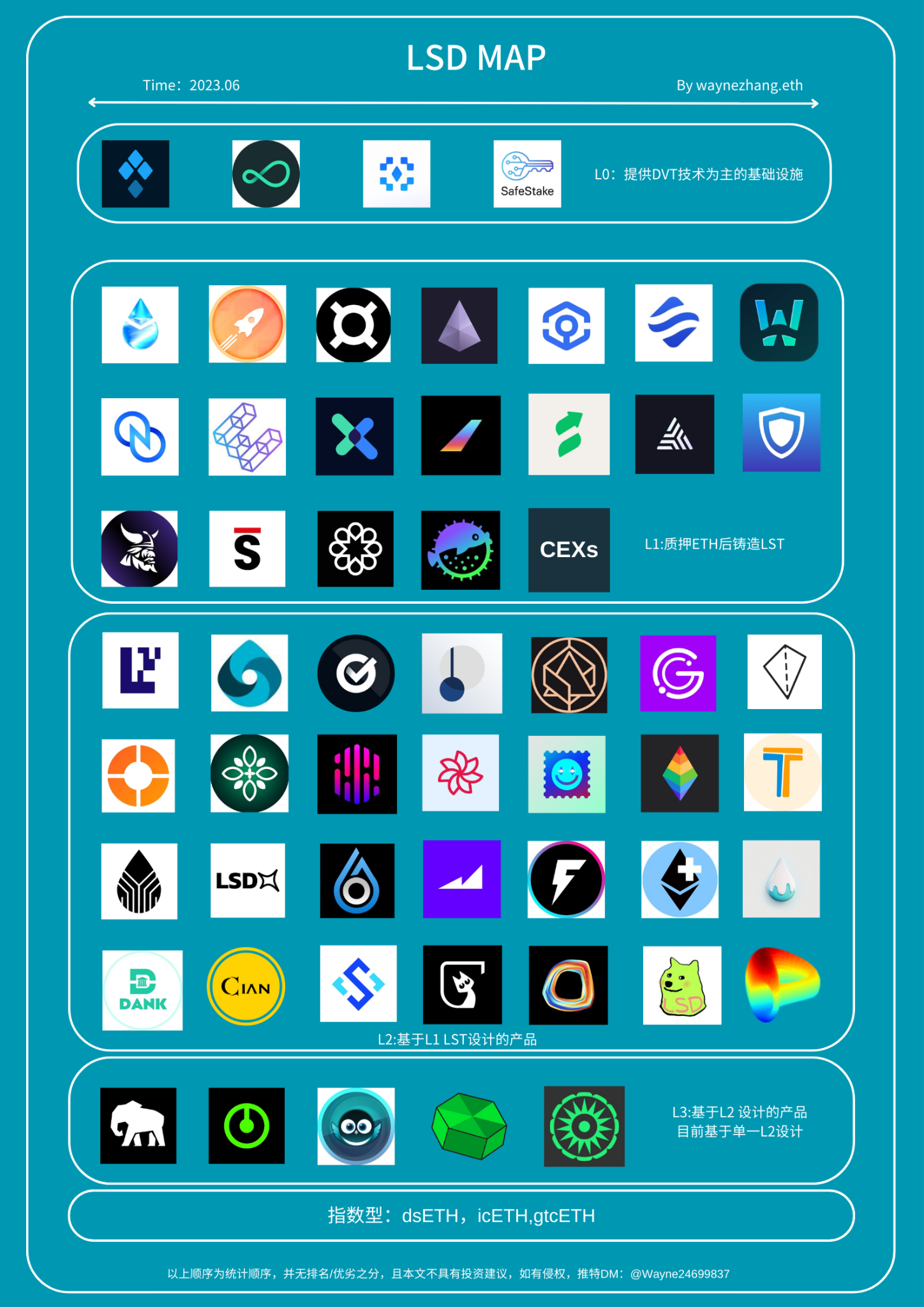

LSD MAP 2.0:パターン、データ、トレンド、収益、ユーザーなどの要因分析

LSDはホットな分野ではあるが、大部分のDeFi流動性を得ることはできず、本当の夏は牛市と共にやってくるかもしれない。

LSDはホットな分野ではあるが、大部分のDeFi流動性を得ることはできず、本当の夏は牛市と共にやってくるかもしれない。執筆:waynezhang.eth

前回のLSDFi Mapの発表以降、私たちの予測した製品の大部分が登場しました。例えば、LSTに対応したステーブルコイン(R、TAI、USDLなど)、veTokenによるガバナンス戦争(Pendle War)などです。しかし、予想外のデータや発見も多くありました。本記事では、LSD関連のプロジェクトを整理し、問題提起、思考、行動ガイドを行います。

まずは整理されたLSD MAP 2.0を以下に示します。詳細なデータ部分や主観的評価については、個人整理のGoogle Sheetをご覧ください。

格局

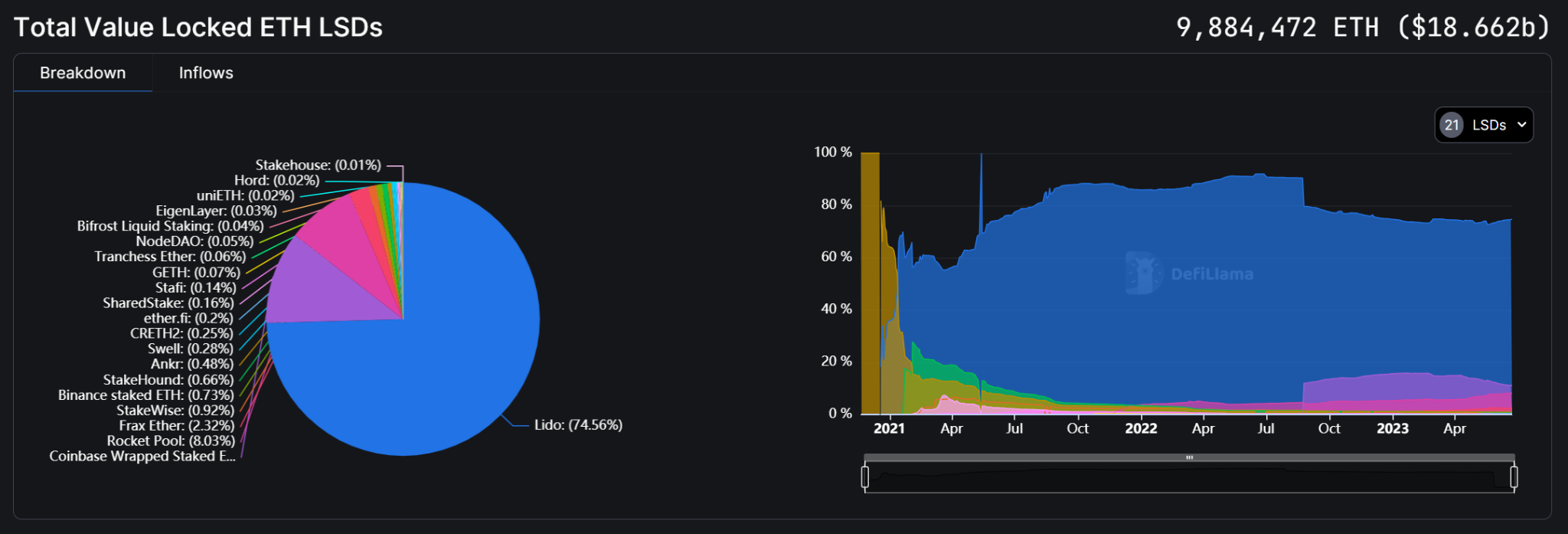

LSDのトラックは初歩的な格局を形成しています。階層で分けると、SSV NetworkやObol LabsなどのDVT技術サービスプロバイダーはL0と見なされます。DVT技術は、バリデーターがより安定して安全に署名責任を果たすことを可能にします。階層の最初にトークンを発行したプロジェクトとして、SSV Networkはブランド認知度の面で先発優位性を持っています。Lido、Ankr、CoinbaseなどのLST発行者はL1と見なされます。L1は主に手数料モデルで、ユーザーの主な利益はETHのPOS収入から来ています。上海のアップグレード後、統計データによると、L1階層のプロジェクト数は次のL2階層よりもはるかに多く、初版MAPの予測を超えていますが、調査の結果、20%以上がテストネット段階にあることが分かりました。Defilamaのデータによると、Lidoは流動的なステーキングのシェアの74.45%を占めています。LidoとRocket Poolは約82.5%を占め、Coinbaseをはじめとする中央集権的取引所が発行するLSTは流動的なステーキングの割合の12%以上を占めており、他の分散型ステーキングに残されたスペースは狭いです。この階層にはいくつかの参加プロジェクトがマルチチェーンのLST発行者として参入していますが、実際にはイーサリアムのLSDのプレイは他のパブリックチェーンとはやや異なります。先発優位性を持つAnkrを除いて、他に優れた成果を上げているプロジェクトは見られません。

TVLシェア図(出典:DeFillama、日時:2023.6.23)

TVLシェア図(出典:DeFillama、日時:2023.6.23)

LSTに基づいて設計された固定収益型製品、ステーブルコイン、収益アグリゲーションなどはL3階層を占め、いわゆるLSDFiです。この階層で最も多いのはLSTに基づくステーブルコインで、ほとんどがLSTを担保としており、他のステーブルコインやETH/WETHなどをほぼすべてサポートしています。貸出やレバレッジ化プロジェクトは少なく、このようなプロジェクトの欠如は収益アグリゲーション型プロジェクトや構造化戦略型プロジェクトの数が一時的に少ないことに直接つながっています。Yearnの収益プールのようなもの、Shieldのオプションを利用した構造化製品、Pendleの固定収益製品の出現と発展は、収益アグリゲーション型プロジェクトや構造化戦略型プロジェクトの出現をさらに促進するでしょう。自社トークンを補助してステーキング収益率を向上させるプロジェクトは、上海のアップグレード後、トークンもTVLも急速に下落しました。

あるAPYが千を超えるプロジェクトの上海アップグレード後の価格推移

L2階層はチームの重要性を示しています。一部のプロジェクトは途中からLSDトラックに参入し、良好な成果を上げています。固定収益、オプション、収益アグリゲーション、ステーブルコイン、合成資産などのトラックの一部プロジェクトが成果を上げた後、彼らが同じトラックの製品とLSDFiに参入する可能性について考えさせられます。市場の流動性が不足している中、上海のアップグレード前後において、ETHはTOP2の暗号通貨として、ベアマーケットでも強い流動性をもたらしますが、どれだけのチームがこの機会をつかんだのでしょうか?周期が近づき、ブルマーケットが見込まれる中、流動性が強化された後、他の収益資産もETHを参考にして、いくつかの類似製品を開発できるのでしょうか?

ある固定収益プロトコルがLSD製品を利用してトークン10倍の上昇を実現

本記事では、L2に基づいて構築された製品をL3の定義として採用します。Pendle Warを引き起こしたStakeDAO、Equilibria、PenpieはL3の定義に合致します。自動再投資0xAcidのAcidTrip、操作を簡素化し収益を向上させるgUSHerなどがあり、主流は依然としてveTokenによるガバナンス権の争奪です。この階層には大きな想像の余地があり、L2ツールやアグリゲーションガバナンスタイプのプロジェクトだけではありません。例えば、複数のL2製品のL3、アグリゲーション戦略のフロントエンドなどです。

Eigenlayerでは、個人のETH保有者がETHやstETHをステーキングサービスプロバイダーに預け、サービスプロバイダーが割り当てたノードオペレーターがEigenlayerプロトコルに参加し、バリデータが直接Eigenlayerに参加するか、他のオペレーターに委託して管理を手伝ってもらいます。さまざまなミドルウェアやデータ可用性層などが一定の報酬(プロジェクトのトークン、手数料など)を支払って収益を得ます。実際にはETHのステーキング原理を利用していますが、LSTを生成することはなく、むしろLST(現在はrETH、stETH、cbETHをサポート)をステーキングすることができますので、L2階層に記録されます。

指数型製品はIndex Coopが提供する3つのLST指数が主で、構成要素のLSTの種類は少ないです。

全体的に見ると

【1】L0は最も技術的な障壁が高いですが、トークンの実際の効用に注意が必要です。

【2】L1ではリーダーが現れ、内部またはシステムリスクを除けば、新たなTOP3の登場は時間的、空間的条件から許されず、新星は現れるでしょう。

【3】L2の大部分は防御の堀を持たず、チームやBD能力がより試されます。LSTに基づく基礎的なDeFi戦略プロジェクトが増えるほど、L2は繁栄します。

【4】L3の時価総額/流動性はL2製品の発展度に制約されており、大きな想像の余地がありますが、一定の時間の発展が必要です。

データ & トレンド

ステーキング率

上海のアップグレード前、予測結果は一波のリリース後に回復して第二波のステーキング率が下がるというものでしたが、結果はそうではありませんでした。上海のアップグレード後、ステーキングに接触した最大の2つの波は、ステーキング報酬を受け取ってから再度ステーキングする波と、元本(主にCEXから)を解除してから安定的に上昇し始める波でした。5月中旬にはステーキング量が20Mを突破し、6月には16Mを突破しました。

ETHステーキングと接触ステーキング/ステーキング総量図(出典:Nansen、日時:2023.06.23)

市場でETHのステーキング率を他のパブリックチェーンと比較する意見について、筆者は強いステーキングの姿勢を持っています。MAP 1.0では、筆者も25%前後で安定すると予測しました。その理由と判断基準は以下の通りです。

理由1:ETHの分散化の程度

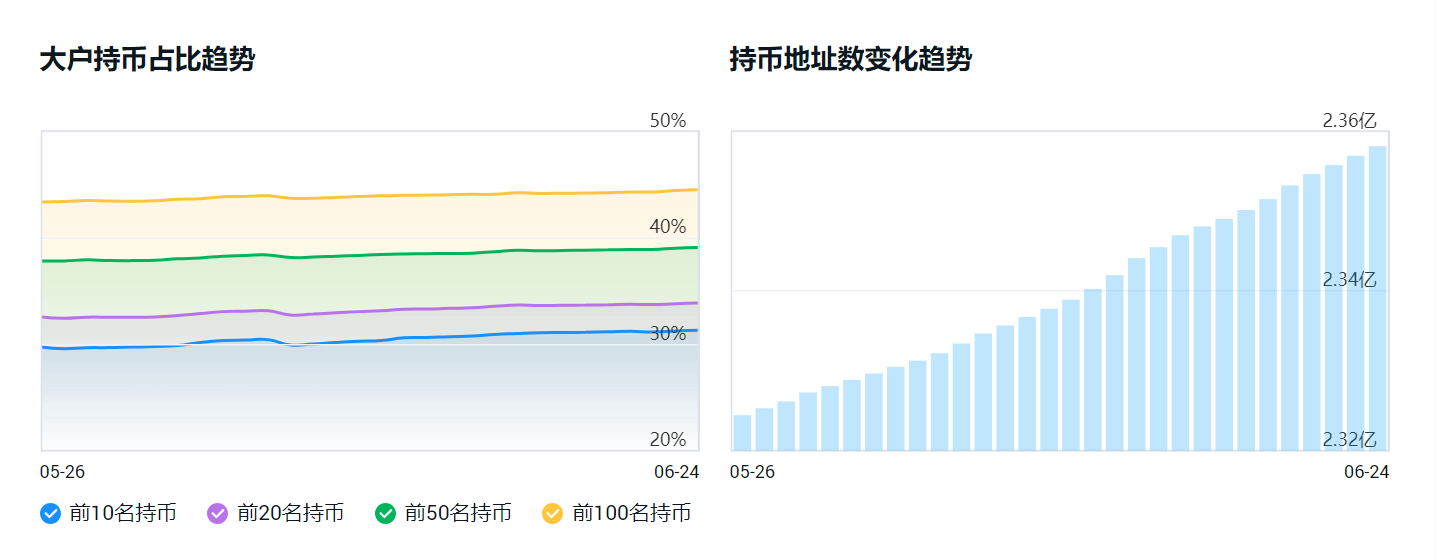

ETHのトークンの分散度は、いくつかの高いステーキング率の「VCチェーン」や「アライアンスチェーン」とは異なり、多くのチェーン上のトークンはステーキングを余儀なくされ、大きな市場規模に対してプレイヤーが少なく、売却は崩壊を意味します。

ETHの大口保有者(取引所やブリッジアドレスを含む)とアドレス数の変化図(出典:非小号、日時:2023.06.23)

理由2:実用性

現在最も活発なパブリックチェーンとして、ETHはまさにイーサリアムの金のシャベルであり、ETHを使用することでDeFi、GameFi、NFTに参加でき、チェーン上のプロジェクトに参加する際にはETH建ての取引やETH Gasが関与します。ステーブルコインを除けば、ETHはチェーン上の活動において使用頻度が最も高いです。使用シーンにおいても優れています。

理由3:外部の拡張性

L2の出現と繁栄、多チェーン時代の到来により、ETHは複数のエコシステムの主流資産として、トークンの分散を進め、イーサリアムへのステーキングの集中傾向を低下させます。もちろん、次のセクションではクロスチェーンステーキングのイーサリアムのプロトコル分析を行い、クロスチェーンステーキングがLSDエコシステムにもたらす影響をさらに探求します。

理由4:コンプライアンス

暗号通貨が伝統的な金融や各国の規制の注目を集めていることは周知の事実で、多くのETFの中で、BTCの次にETHのシェアが最大であり、二次ファンドでもETHは一般的にTop5のシェアを占めています。暗号ETF/暗号二次ファンドが増えるにつれて、二次ファンドやETFがトークンを一度にステーキングするという説が提起されていますが、コンプライアンスの問題は解決が難しく、たとえステーキングを利用して収益を向上させるとしても、直接StakeFishを利用する方が安全性が高く、法的リスクも少ないです。

価格要因もステーキング率に影響を与える可能性があります。1年後に訪れる半減期がブルマーケットの感情を刺激し、アルトコインが上昇する際に、大量のETHステーキング者がETHを売却して利益を得て新しいホットコインを購入するかどうかは、今後の観察が必要です。

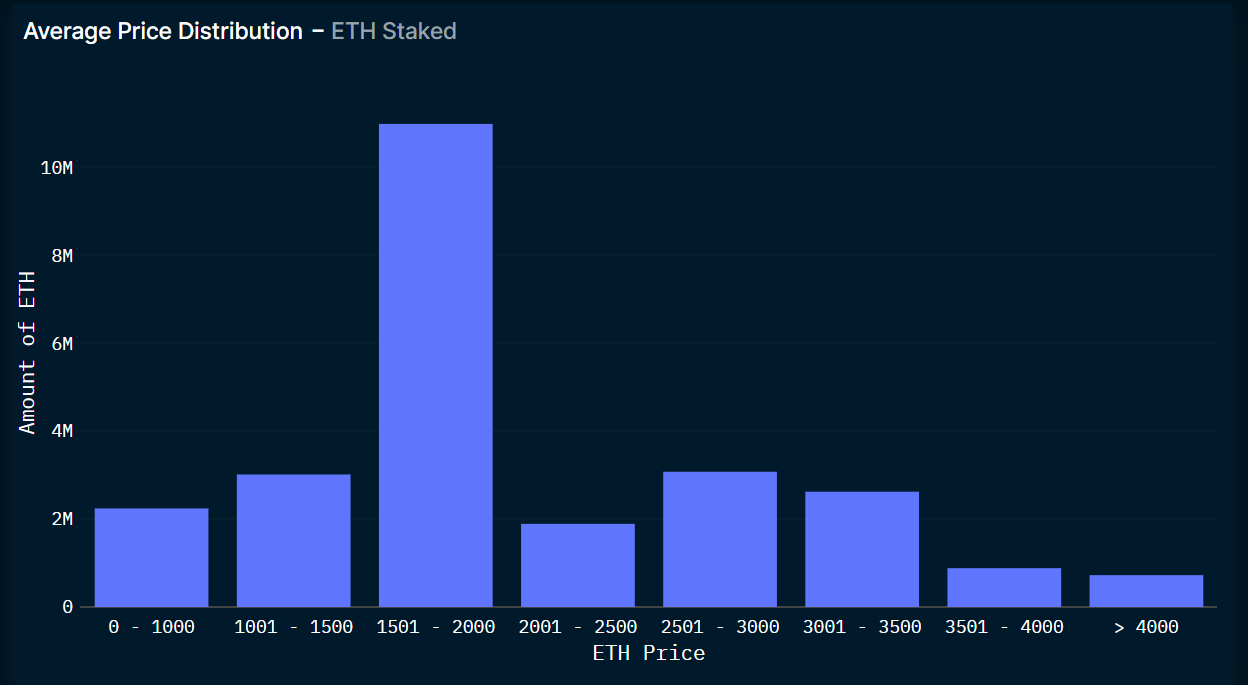

ステーキングETH購入価格分布図(出典:Nansen、日時:2023.06.23)

ステーキングETH購入価格分布図(出典:Nansen、日時:2023.06.23)

LSDFiは間違いなくステーキング率を向上させるでしょう。ステーキングによって生じたLSTは、さまざまなプロジェクトに参加して多くの収益を得て機会コストを減少させ、さらには超過収益を得ることも可能です。しかし、現在のL2階層には大量のETHを受け入れることができるプロジェクトはまだ現れておらず、L1の多くのLSTはL2で使用されていないため、筆者はL2には依然として巨大な投資機会があると考えています。

中心化ステーキングと分散化ステーキング

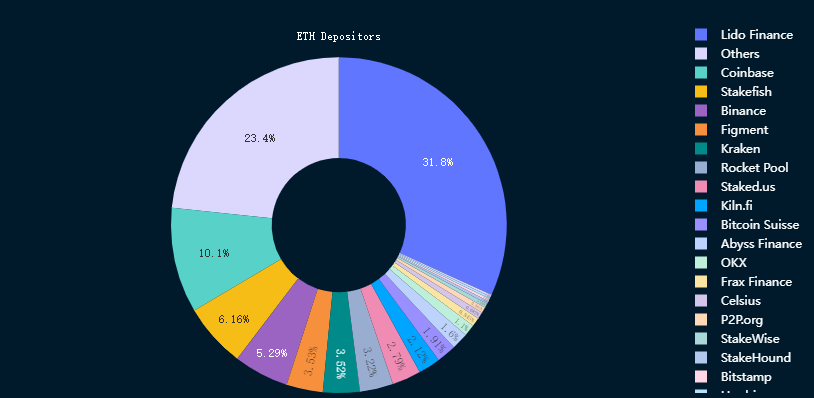

Nansenのデータを基に粗略な計算を行ったところ、分散型ステーキングプラットフォームのステーキング比率は40%未満で、CEXの占有率は約20%、残りの大多数のETHはノードステーキングとソロステーキングに使用されています。上海のアップグレード後、元本を撤退させたのは依然としてCEXが最多で、占有率は57.74%に達しました。Lidoは総ステーキングシェアの31.8%を占めており、分散型プラットフォームの中心化を引き起こしやすく、L2ではLSTのバランスを取るプロジェクトが登場し、報酬を比例配分することで参加者がより多くの小規模プラットフォームのLSTを獲得できるようにしています。

ETHステーキング状況(出典:Nansen、日時:2023.06.23)

ETHステーキング状況(出典:Nansen、日時:2023.06.23)

L1プラットフォームにもDVT技術などを利用してより分散化を進めるものが多くありますが、合理的な観点から分析すると、ステーキング者が最優先に考えるのは安全性であり、次に収益です。LidoやRocket PoolのLSTはほぼすべてのL2階層のLSDFiプロジェクトに適用可能であり、現在までに安全事件は発生していません。LidoはETHステーキングのリーダーシップを依存して収益と市場シェアを獲得しており、既得権益者として中心化が進むとイーサリアムに対する損害は自己の根本的利益にも影響を与えます。もちろん、内部リスクや規制などの外部リスクは、すべてのL1プラットフォームが注意すべきリスクです。

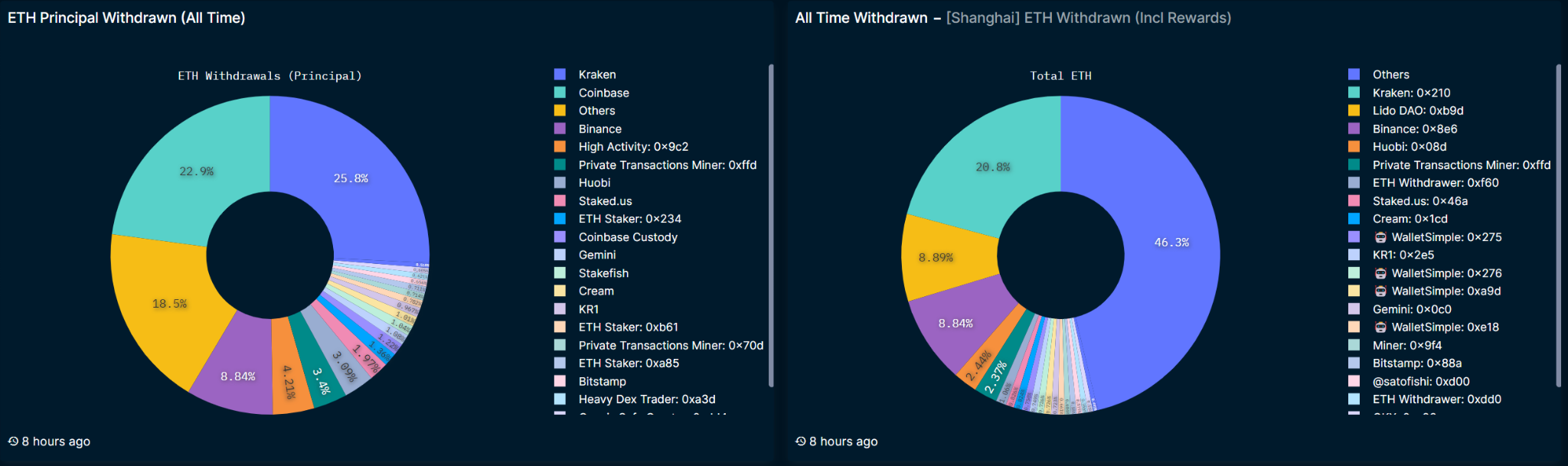

上海のアップグレード後のETH元本/報酬解決ステーキング図表(出典:Nansen、日時:2023.06.23)

上海のアップグレード後のETH元本/報酬解決ステーキング図表(出典:Nansen、日時:2023.06.23)

したがって、筆者はTop 3のリーダーシップの地位を引き続き支持しますが、分散化は暗号の自然な属性として、L1の多様化は避けられないトレンドであり、L1には分散化、安全性、低い参入障壁を兼ね備えたL1製品が多く登場しています。しかし、一部の優れた製品もトークンの効用の問題から逃れることはできません。

収益率

安全性の要因を考慮しない場合、高収益率と収益の持続性はLSD関連の最も重要な2つの要素です。高収益率については、ステーキング者は自らのリスク負担能力に依存して参加する必要があります。多くのL2プロジェクトが初期にリリースされた際、LSTの直接ステーキング収益はトークンの補助の下で3桁に達し、LPは4桁に達することもありましたが、価格の変動が激しく、掘って引き出して売ることは避けられません。現在、一部のプロジェクトはポイント報酬モデルやステーキングによるエアドロップを採用しており、ユーザーの保持やトークン価格への影響は最小限です。

ステーキング者が収益率を向上させるためには、DeFiのレゴの一般的なプレイを参考にし、以下のいくつかの方法を考慮することができます。

- 使用シーンが多い/協力者が多いLSTを選択する

- レバレッジを利用して資金効率を向上させる

- L2製品に参加する(一部のL2製品にはL3があり、重複して利用可能)

- 新プロジェクトのIDOや報酬活動に参加する(安全性は低いが、リターンは期待できる)

二重のレイヤーを利用することで、基本的にステーキング収益率を10%以上に引き上げることができます。読者は自らのリスクに応じて適切な戦略を設計できます。

調査の結果、持続可能性を維持できるプロジェクトには基本的に1つの特徴があります:収益率が高くないことが多く、自らのトークンや他のプロジェクトのトークン(例えばFraxがCurveを利用)によって一定の補助を行っています。ETH→LST部分の収益が基盤であり、イーサリアムのステーキング報酬から来ているとすれば、LSTを基盤とするL2とL3の収益はどこから来るのでしょうか?

調査の結果、以下のようにまとめられました:

【1】トークンインセンティブ:自社トークンの補助/他者のトークンの補助

【2】借入手数料:一部のステーブルコイン

【3】LP流動性プール手数料

【4】デリバティブヘッジ

【5】Eigenlayerがサービスプロバイダーに課金してステーキングノードを補助

【6】製品取引手数料/コミッション

……

収入源の安定性から、L2/L3の収益の安定性を基本的に判断できます。高収益の特性に合致するのは【1】、【4】、【6】の方法だけであり、【4】と【6】は操作上非常に不確実性が高いため、【1】は現在および今後長期間にわたって主流の方法となるでしょう。ただし、具体的な使用過程では大きな詳細な違いがあります。プロジェクトが長期的に生存するためには、【1】の方法を採用する際に優れたトークノミクスが必要です。

個人的には、優れたプロジェクトは実際の収益+アプリケーションシーン+良好なトークノミクスの組み合わせであるべきだと考えています。現在、L2階層にはPENDLEをはじめとする実際の収益型プロジェクトやveToken型プロジェクトが登場しており、基本的にこれらの条件を満たしています。

L2のLSD

表から、多くのプロジェクトがL2階層に展開されていることがわかります。Top3の分散型ステーキングLST:wstETH、rETH、fraxETHが統計されています。

|--------------|------------------|--------------|-----------------| | 非ETHチェーン\LST | wstETH 2,028,607 | rETH 458,397 | fraxETH 229,062 | | Polygon | 5,348 | 71 | 3,302 | | Arbitrum | 65,753 | 5,929 | 5,302 | | Optimism | 40,570 | 12,226 | \ | | Gnosis Chain | 1,294 | \ | \ | | BNB Chain | \ | \ | 2,352 | | Fantom | \ | \ | 301 |

Top3の分散型ステーキングLSTが異なるチェーン上の数量(出典:coingecko提供のブロックチェーンブラウザ)

総量から見ると、Arbitrum上の数量が最も多く、調査結果でもArbitrum上にL2階層製品を構築しているプロジェクトが最も多いです。OptimismはLSTの数量が多いものの、LST専用に設立されたプロジェクトは流動性プールを提供するDeFiプロジェクトの数に比べて非常に少ないです。L2上の取引手数料は低く、取引がより迅速に行われ、保有者の数も増加しているため、L2での発展に期待が持てます。早期に展開するほど、L2のLSTの流動性を獲得する機会が増えます。

ユーザーの分級

異なるユーザーはステーキングに対するニーズが異なりますが、基本要素には安全性、収益率、分散化の程度、トークンエコノミクス、UI/UX、使いやすさなどがあります。

現在、L0レベルはトークンの発行が遅く、技術的な障壁が高く、VCの初期投資が多いため、数が少ないです。L1階層ではリーダーが現れ、多くのクジラ/大口も基本的にETHをL1階層にステーキングし、L2に参加しています。L2階層にはさまざまな淘金者がいますが、L1のTVLとL2のTVLを見ると、LidoのstETHを例にとると、総量は7.383Mで、LSDFiで統計できる数量は約150K程度であり、L2にはまだ大きな市場スペースがあります。

(より詳細なデータ追跡を推奨します。このデータは複雑すぎるため、分析時に簡略化しました)

各要素は異なる資金量のユーザーに対する魅力や保持度が異なります。筆者は、今後L1階層とL2で新たな新星が各要素を十分に把握することが期待されると考えています。

【1】安全性:チームメンバーや内部管理、監査、資金の保管など

【2】収益率:高低の違い、持続性、収益の多様化

【3】分散化の程度:保管方法、DVT技術、トークンの集中度

【4】トークンエコノミクス:効用を保証しつつ供給と需要のバランスを保つことができるか

【5】UI/UX:明確でシンプルなページを持ち、ユーザーの参入障壁がどのようになるか

【6】使いやすさ:製品の用途がユーザーに明確に伝わるか

プロジェクトの振り返り

プロジェクトの基本情報はGoogle Sheetに掲載されていますので、各自のリスク許容度に応じて構成してください。

筆者の個人的な例として、筆者は資金量が少なく、高収益を追求する個人戦略を持っており、1つのL1リーダー/L1新星にのみ参加し、残りはL2の実際の収益プロジェクトとL3プロジェクトに参加し、新プロジェクトの発表にも少し参加しています。

(以上は財務アドバイスを構成するものではありません)

まとめ

大多数のLSDプロジェクトはLSD Summerをスローガンに掲げ、DeFi Summerに対抗しています。以上の分析から、対抗は基本的に不可能ですが、Summerは存在します。源をたどると、LSDエコシステム全体はPOSトークンのコインベースに基づいており、これはLSDFiユーザーがWeb3を理解する必要があることを示しています。大多数はチェーン上のプロジェクトであり、トークンは取引所に上場しておらず、収益はコインベースであるため、LSDに参加するのはWeb3に一定の経験を持つユーザーであり、参加者はWeb3という小さなユーザー群の一部に過ぎません。外部ユーザーの参入は極めて限られています。

また、ベアマーケットでは流動性が常に不足しており、DeFi Summerの時にはNFTやGameFi、BRC20などが存在しませんでした。現在の流動性が暗号市場に入る際には、まず各トラックに分配される必要があります。LSDはDeFiトラックの細分化されたトラックではホットなトラックですが、大部分のDeFi流動性を獲得することはできません。したがって、ホットな投機を除けば、真のSummerはブルマーケットと共に到来する可能性があります。

ページの制約により、いくつかの目立つプロジェクトについては紹介できませんが、彼らは強力な協力能力を通じて自らの製品を豊かにしたり、LSDのホットな爆発を期待して途中から参入し、目覚ましい成果を上げたりしています。これはチームの重要性を直接証明しています。同質化が深刻なL1とL2のトラックは、技術革新だけでなく、プロジェクトチームの努力も必要です。カンクンのアップグレードが近づいており、ブルマーケットの周期が到来しようとしています。新しい製品を設計することや、異なる資産に対して製品を設計することが、多くのプロジェクトが考慮すべき問題かもしれません。

各階層にはクロスレイヤーの製品が登場しており、これは未来のトレンドになる可能性があります。本階層のシェアを獲得した後に、優位性を利用して他の階層を発展させることもビジネス拡張の選択肢であり、Layer 2への拡張も依然として適切な選択のようです。多くのプロジェクトがすでに開発計画を立てており、その登場を期待しています。

ステーキング者や投資者として、豊富な製品に直面する中で、個人的にはまず自らのリスク許容度を認識し、安全性が高い(注目度が高く、安全事故が発生していないなど)の製品を選択して戦略を構築することをお勧めします。最近、Rugプロジェクトや詐欺プロジェクトが出現しており、警戒を高める必要があります。

声明:本文で言及されているすべてのプロジェクトは投資アドバイスを持たず、筆者は一部のプロジェクトのトークンを保有しており、利益関係が存在し、分析には一定の主観性があります。

リスク警告

リスク警告 リスク警告

リスク警告