「清真链」Islamic Coinが注目を集めているが、イスラム金融にはどのような秘密があるのか?

イスラム法に準拠したブロックチェーンプロジェクト Islamic Coin は、2億ドルの高額投資を受けたことを発表し、総資金調達額は記録的な4億ドルに達しました。プロジェクトの顧問には、アブダビやドバイの王族メンバーやイスラム金融の専門家が多数含まれています。

イスラム法に準拠したブロックチェーンプロジェクト Islamic Coin は、2億ドルの高額投資を受けたことを発表し、総資金調達額は記録的な4億ドルに達しました。プロジェクトの顧問には、アブダビやドバイの王族メンバーやイスラム金融の専門家が多数含まれています。著者:月の暗面、PANews

最近、イスラム法に準拠したブロックチェーンプロジェクトIslamic Coinが2億ドルの大規模な投資を獲得したと発表しました。2022年に獲得した2億ドルの資金調達と合わせて、総資金調達額は記録的な4億ドルに達しました。このプロジェクトは、アラブ首長国連邦などのイスラム地域に積極的にプロモーションを行い、Twitterユーザーに大量の広告を投下しています。公式サイトによると、このプロジェクトの顧問にはアブダビやドバイの王族メンバーやイスラム金融の専門家が多数含まれています。

Islamic CoinはHaqqブロックチェーン上に構築されており、イスラム金融法則に従うため、利息などの一般的な手段を使用することはできません。その代わりに、トークン発行の10%をEvergreen DAOに投入し、イスラム慈善事業を支援します。Haqqブロックチェーンは、必ずしもハラールプロジェクトである必要はありませんが、イスラムの原則に従い、コミュニティの投票によって認証マークを取得する必要があります。

Islamic Coinが強調するイスラム金融法則とは何か、現代の金融法則とはどのように異なるのか?この記事では、イスラム金融に関する基本的な知識を簡単に紹介し、読者や起業家がイスラム法に従った暗号通貨分野での試みを探求する手助けをします。

利息禁止、投資による利益分配を許可

イスラム金融の定義と議論に入る前に、まずイスラム教とイスラム法に関する基本的な知識を紹介し、最終的にイスラム金融に深く入っていきます。イスラム教は世界中に広がっており、2020年時点で、全世界で約19億人のムスリム(イスラム教徒)が存在し、世界人口の25%を占めています。

ムスリムには二大教派があり、最も主流なのはスンニ派で、70%-80%のシェアを占め、代表的な国はサウジアラビアです。一方、人数が少ないシーア派は10%-15%のシェアを占め、代表的な国はイランです。この二大主流教派の分類の他にも、オマーンが代表するイバーディ派などの少数派も存在し、現在の第三大教派ですが、実際には多くの小教派があり、スンニ派やシーア派の中でもさらに細分化された派閥が存在します。例えば、サウジアラビアで信仰されているのは実際にはスンニ派の中のワッハーブ派であり、全ての王室メンバーの強制的な信仰であり、サウジアラビアの国教でもあります。

これらの派閥は全て『コーラン』に従っていますが、具体的な教法の認識は実際には一致していません。Islamic Coinがイスラム法に準拠していると主張する例を挙げると、実際にはイスラム法はシャリーア法(Sharia)として理解されることもあり、これは私たちが言う「法律」という言葉に近いものであり、より具体的な刑法や民法などの細分化された概念ではありません。

イスラム教といわゆるイスラム法には完全な一致がないため、世界の主要なイスラム教国は、イスラム内で共通の金融基準を確立するためにある程度の協議を行います。

イスラム金融は狭義には、銀行を主体とし、イスラム法に従って運営されることが主な特徴です。ムスリム国家にはイスラム銀行もあれば、欧米などの現代銀行も存在します。例えば、ドバイにはドバイ・イスラム銀行(Dubai Islamic Bank)とHSBCがあります。

さらに、イスラム債券、イスラム保険、イスラムファンドも発展中ですが、その規模は明らかにイスラム銀行よりも小さいです。ここで注意が必要なのは、中東の石油富国の主権 Wealth Fund の運営モデルは完全に西洋式であり、その規模が大きいからといってイスラム金融体系に組み込まれるわけではありません。

シャリーア法の原則に従い、イスラム金融に適合する全ての製品には以下の共通点があります:

- 利息は絶対に禁止されています。イスラム銀行に預け入れても、利息名義での利益を得ることはできません。

- 利益分配メカニズム。利息に対する嫌悪とは異なり、イスラム金融は投資を通じて利益を得ることを許可します。

- 実体資産が主。金融商品は実物を基にする必要があり、金は最も人気のある投資商品です。

- 投機行為は厳禁。主にギャンブル、オプション、デリバティブツールなどに対する制限です。

- シャリーア法が基本原則。しかし実際にはシャリーア法自体が合意や基準を欠いているため、実践の中で確立する必要があります。

イスラム金融市場の現状、Cryptoが浸透を開始

実践の中で、広く合意と基準が形成されているのは金取引であり、これは世界中のムスリムの投資の最もホットな対象です。『AAOIFIイスラム法金基準』は2016年に制定され、世界金協会とAAOIFI(イスラム金融機関会計および監査機構)によって共同で策定されました。この基準には以下の5つの最も重要な原則があります:

- 金は現物(対面取引)で取引されなければならない;

- 金の保有は実物または推定形式を採用できる;

- 推定保有の場合、金は全て分配されなければならない;

- 分配はT+0決済または指定された金条の所有権証明書/確認書を受け取ることで行うことができる;

- 共同所有権が許可されており、各パートナーは信託の中で分割不可能な実益権を持つ。

この基準は、世界の複数の国の20人の学者で構成されるイスラム法委員会によって承認されており、理論的なレベルでかなり高い水準を示しています。

- 上記のAAOIFIの他にも、イスラム金融の国際基準を策定する組織には、イスラム金融サービス委員会(IFSB)や国際イスラム金融市場機関(IIFM)があります。

現在のイスラム金融の実践は銀行業に高度に集中しており、暗号通貨の実践は本当に成功した製品があるとは言い難いですが、他の金融商品と同様に、イスラム法に適合する限り、市場は巨大であることを意味します。

細分化された分野で分類すると、イスラム金融はイスラム銀行、イスラム保険、イスラム債券、イスラムファンド、その他のイスラム金融機関(OIFI)に分けられ、暗号通貨も含まれます。

市場価値と規模の面では、二つの不均衡が見られます。第一に、イスラム金融は主に銀行業に集中しており、総額は約2兆ドルで、近く70%を占め、他の部分は非常に小さいです。第二に、イスラム銀行業は世界の銀行業の約6%の市場シェアを占めています。

これは主に、イスラム銀行が高利息で預金者の資産を吸収することができず、投機活動やデリバティブ市場に足を踏み入れることができないためです。これにより、世界の銀行業における重要性は制限されていますが、非常に高い安全性をもたらしています。イスラム銀行業の主要な投資対象は不動産、賃貸などの有形資産であり、耐圧能力が非常に強いです。

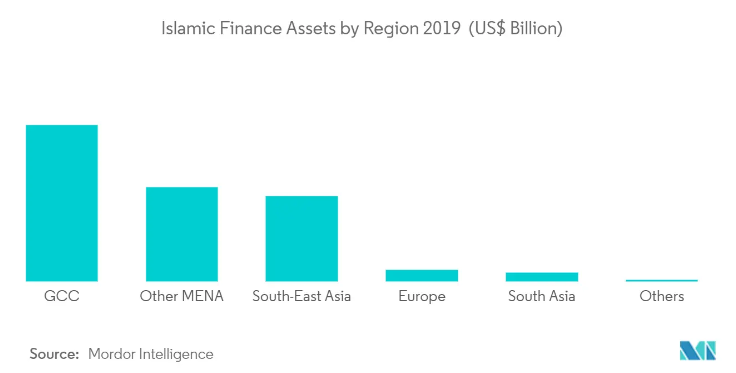

また、地域的には、湾岸諸国の石油富の効果により、湾岸協力会議(GCC、サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン)は資産の占有率が最も高い地域ですが、その人口はイスラム世界においてはそれほど高くなく、3500万の規模はほぼサウジアラビアが占めています。

2019年時点で、湾岸のイスラム金融資産は12530億ドルに達し、総資産の44%を占めています。次いで中東および北アフリカ(MENA)の他の地域が合計7550億ドルで26.3%、東南アジアが24%(マレーシアとインドネシア)、ヨーロッパ、アジア、アメリカ、アフリカは非常に小さい割合を占めています。

伝統的なイスラム金融の他にも、暗号通貨を含むさまざまな新しい金融技術製品が徐々にムスリムの世界に浸透しています。原則として、これらの革新の大部分は他のイスラム金融機関(OIFI)に属し、ビットコインや暗号通貨の取引などの通貨や行為は、常に取り締まりの中で成長しています。

もし順調に運営されれば、Islamic Coinはイスラム法に準拠して発行された最初の暗号通貨となります。4億ドルの資金調達を自称するブロックチェーンとして、その価格は市場によって決定され、イスラム教徒が利用できるようになります。これは現在、ユーザー拡大を急務とする暗号通貨市場にとっても好材料です。

注意が必要なのは、完全にイスラム法に準拠しているからといって、ブロックチェーンプロジェクトがイスラム世界で運営できるわけではありません。リップル(Ripple)の例を挙げると、サウジアラビア通貨管理局(SAMA)も積極的にリップルとの接続を進めており、国内には商業銀行もリップルの企業向けネットワークに参加して、国際送金の使用シーンを探求しています。

さらに、ドバイもさまざまな暗号通貨企業の誘致に積極的であり、例えばバイナンスはドバイにオフィスを開設しています。

結論

Islamic Coinは高額な資金調達とイスラム法に準拠した二重のセールスポイントで市場の注目を集めています。この機会を借りて、この記事は華人読者にイスラム金融に関する知識を紹介することを目的としています。少なくとも中東の富国に関しては、ブロックチェーンに対する態度は完全に閉鎖的で禁止されているわけではなく、むしろその中の機会を見極めているということです。イスラム法に完全に準拠していなくても、他の分野での協力点を探すことができます。

リスク警告

リスク警告 リスク警告

リスク警告