なぜ銘文の本質は実際にはSFTであると言われているのか?

本文では、「銘文の本質は実際にはSFTである理由」と、それに伴う認識から生まれたORDIの評価モデルについて詳しく説明します。

本文では、「銘文の本質は実際にはSFTである理由」と、それに伴う認識から生まれたORDIの評価モデルについて詳しく説明します。撰文:CaptainZ

銘文の夏

以前、皆が牛市がどのトラックから始まるかを推測していましたが、ソーシャル、ゲーム、または ZK でしょうか?今はもはや疑問の余地はありません。間違いなく「銘文」です。

しかし、「銘文」をどう見るかは、どうやら人々を困惑させることのようです。ビルダー、投資家、古参の OG、新しい投資家、異なる人々が異なる見解を持っています。長い間、私は「銘文は新しい資産発行の方法で、MEME コインのような狂暴な価格上昇を伴うものだ」という誤った見解を植え付けられていました。そのため、誤った認識が生まれましたが、王峰先生と Joslter の記事を見て、ようやく銘文の本当の意味に気づきました。

この記事では、「銘文の本質は実際には NFT と FT の違う第三のトークン形式 SFT である」理由と、それに基づく ORDI の評価モデルについて説明し、最後にいくつかの一般的な認識の誤りについてコメントします。

SFT とは?

長い間、私たちはトークンに関していくつかの固定観念を形成してきました。トークンは一般的に FT と NFT の二種類に区別されます。

同質トークンの英語は「fungible token」、略して FT です。英語の fungible は「相互に置き換え可能」という意味です。言うまでもなく、FT の特徴は、任意の二つの単位のトークンが完全に同じであり、互いに置き換え可能であるため、全体として「同質的」であることです。

FT は現実世界の通貨、普通株、ポイントなどの価値単位に直接対応しており、加減算などの計算が可能で理解しやすいため、最も早く登場しました。2015 年にイーサリアムが始動した際、Vitalik Buterin はスマートコントラクトを通じて FT を実現するアイデアを提案し、Fabian Vogelsteller によって 2015 年 11 月に ERC-20 標準が提案されました。2016 年以降、ERC-20 は最も広く使用され、人々に最も知られているトークン標準となり、数千億ドルの巨大な産業を開拓しました。

非同質トークンの英語は「non-fungible token」、略して NFT です。これはあらゆる面で FT の反意語です。FT の任意の二つの単位のトークンは完全に同じであり、互いに置き換え可能ですが、各 NFT は唯一無二で、代替不可能であり、計算にも参加できません。

FT は抽象的な数量単位を代表し、NFT は具体的なデジタルアイテムを代表します。例えば、仮想アート、ドメイン名、音楽、ゲーム装備などです。独自性を表現するために、各 NFT には自分だけのユニークな ID(作成契約アドレスとシリアル番号によって決定される)とメタデータ(metadata)があります。NFT の主要な標準は ERC-721 で、2018 年 1 月に William Entriken らによって提案されました。

NFT が誕生してからの最初の三年間は、無名の脇役と言えます。2021 年に、暗号アートの人気が高まると、NFT 産業は突然爆発しました。2022 年の最初の五ヶ月で、NFT の新規資産規模は 360 億ドルに達しました。現在、NFT は Web3 とメタバースの最も重要なインフラの一つと見なされています。

SFT は半同質トークン「semi-fungible token」であり、新しいトークンタイプで、FT と NFT に並ぶ第三の一般的なデジタル資産タイプです。「半」同質トークンという名前の通り、FT と NFT の間に位置し、分割計算が可能でありながら、唯一性も持っています。

皆さんに注意してほしいのは、BTC はスマートコントラクト機能が欠如しているため、以前発行されたトークンはすべて ETH 技術スタックの観点から「定義」されていました。例えば、FT のトークン標準は ERC20、NFT のトークン標準は ERC721 ですが、SFT はどうでしょうか?孟岩先生のチーム Solv Finance は 2022 年 9 月に ERC3525 を提案し、初めて ETH エコシステムの SFT トークン標準を定義しました。

イーサリアムエコシステムの ERC3525 が提案されてから約一年が経ちましたが、市場ではあまり注目を集めていません。その理由の一つはもちろん熊市ですが、もう一つの理由は Solv が共同発行した SFT トークンがいくつかの機関の金融資産であり、債券市場に属し、機関トレーダーを対象としているため、一般の投資家とは無関係だからです。

BTC チェーンはどのように FT を発行するのか?

さまざまなスマートコントラクトプラットフォームが登場する前に、多くの人々が BTC チェーンで FT と NFT を発行することを試みました。その中で最も有名なのはカラーコイン(Colored Coin)です。

カラーコインとは、ビットコインシステムを使用してビットコイン以外の資産の作成、所有権、譲渡を記録するための技術の一群を指し、デジタル資産や第三者が保有する有形資産を追跡し、カラーコインを通じて所有権の取引を行うことができます。いわゆる「染色」とは、ビットコインの UTXO に特定の情報を追加し、他のビットコイン UTXO と区別することを指します。これにより、同質のビットコイン間に異質性がもたらされます。カラーコイン技術を通じて発行された資産は、二重支払い防止、プライバシー、安全性、透明性、検閲耐性など、ビットコインと同様の特性を備え、取引の信頼性を保証します。

注意すべき点は、カラーコインが定義したプロトコルは一般的なビットコインソフトウェアでは実装されないため、特定のソフトウェアを使用してカラーコイン関連の取引を認識する必要があるということです。明らかに、カラーコインプロトコルを認めるコミュニティの中でのみ、カラーコインは価値を持ちます。そうでなければ、異質なカラーコインはその色付けの属性を失い、純粋なサトシに戻ってしまいます。一方で、小規模なコミュニティが共通して認めるカラーコインは、ビットコインの多くの利点を利用して資産の発行と流通を行うことができます。もう一方で、カラーコインプロトコルがソフトフォークを通じて最大のコンセンサスである Bitcoin-Core ソフトウェアに統合されることはほぼ不可能です。

Mastercoin プロジェクトは 2013 年に初のトークンセール(今日では ICO または初期トークンセールと呼ばれる)を行い、数百万ドルを成功裏に調達しました。これは歴史上初の ICO と見なされています。Mastercoin の最も有名なアプリケーションは Tether (USDT) で、最も知られている法定通貨のステーブルコインは、最初に Omni Layer 上で発行されました。

Colored Coins との最大の違いは、Mastercoin がチェーン上でさまざまなタイプの取引行為を発行するだけで、関連する資産情報を記録しないことです。Mastercoin のノードでは、ビットコインブロックをスキャンして、チェーン外のノードに状態モデルのデータベースを維持します。Colored Coins に比べて、実行できる論理はより複雑です。また、チェーン上で状態を記録したり検証したりしないため、取引間の連続性を要求する必要はありません(継続的な染色は不要です)。しかし、Mastercoin の複雑な論理を実現するためには、ユーザーはノード内のチェーン外データベースの状態を信じる必要があるか、または自分で Omni Layer ノードに検証を許可する必要があります。

BTC チェーンはどのように NFT を発行するのか?

上記の二つのプロトコルは主に BTC チェーンで FT 資産を発行するためのものです。NFT 資産については、Counterparty に言及しなければなりません。

Counterparty は 2014 年 1 月に導入され、最初は FT 金融資産トークンのプラットフォームとして機能しましたが、すぐに Spells of Genesis、Rare Pepes、Sarutobi Island などの最初の NFT の発祥地となりました。Counterparty では、トークンの所有権を移転するために特別な Counterparty 取引を放棄する必要があります。Counterparty ノードは、チェーン外でこの取引のデータを解析し、Counterparty ノード内にある台帳/データベースを更新します。これは OP_RETURN を使用して行われ、ビットコイン取引に任意のデータを保存する方法(したがって、データをビットコインブロックチェーンに保存することができます)です。

Counterparty の真の爆発は、カエルペペシリーズの 1774 個の NFT が発売された後に起こりました。コレクターたちは Counterparty ウォレットを使用してこれらの NFT を保管し、Counterparty は OPRETURN 出力を使用して、これらの NFT のインデックスをビットコインブロックチェーンに固定しました。OPRETURN 出力に付随するデータサイズの制限は 80 バイトで、Counterparty が NFT の説明、名前、数量を入れるのに十分です(ただし、序数 NFT に関しては、データサイズの唯一の制限はビットコインブロックのサイズ制限です。この点については後で詳しく説明します)。

OP_RETURN を使用する以外にも、BTC 自体も進化しています。SegWit (2017) と Taproot (2021) の更新による技術的変化は、Ordinals の導入への道を開きました。

Ordinals プロトコルは本質的にビットコインエコシステムに存在する NFT のために作成されたもので、2023 年 1 月に Casey Rodarmor によって導入され、Ordinals は電子アート作品として説明されました。その原理も非常にシンプルです。サトシ(sat)はビットコインの最小単位であり、ビットコインの創造者である中本聡にちなんで名付けられました。1 ビットコインには 1 億の sat があり、各 sat は 0.00000001 BTC です。2100 万のビットコインがすべて採掘されると、2100 万兆の sat が存在します。通常、各 sat は他の sat と区別がありません。各 sat は他の sat と等価であり、等価交換が可能であるため、相互に置き換え可能と見なされます。

Ordinals プロトコルは、個々の sat を区別し追跡するためのシステムです。新しいビットコインブロックが採掘され、新しいビットコインが採掘報酬として作成されると、このプロトコルは各ビットコインの採掘時間に基づいてユニークな番号を割り当てます。小さい数字は早く採掘された sat に対応します。

取引が発生すると、Ordinals プロトコルは「先入れ先出し」の方式で後続の取引の各取引を追跡します。sats の番号は Ordinals と呼ばれ、番号の識別と追跡メカニズムは作成と取引の時間順序に依存します。sat が Ordinals プロトコルによって識別されると、ユーザーは sat に任意のデータを刻印して独自の特徴を与え、暗号アートとして定義します。この機能は、SegWit(2017)と Taproot(2021)が Bitcoin Core にアップグレードされた後にのみ実現されました。

Ordinal が刻印されると、Inscriptions は特定のタイプの taproot コードにバインドされます。この方法により、以前はビットコインに任意のデータを保存することがより制限されましたが、Inscriptions はより多くの大きなデータを含むことができるようになりました。Inscriptions を作成し、これと相互作用するには、完全なビットコインノードと特別な Ordinals をサポートするウォレットを実行する必要があります。最終的に、私たちは次のようになりました:

Ordinals(序数) + Inscriptions(銘文) = NFTs

Ordinals 理論は、特別な保護メガネをかけてビットコインブロックチェーンを観察する方法として想像できます。これにより、ユーザーは各 sat に関連する追加情報を作成、表示、追跡することができます。

さて、最終的な問題が浮上しました。私たちはどのように BTC チェーンに基づいて SFT 資産を発行するのでしょうか?

銘文トークンの本質は SFT

BTC チェーンはスマートコントラクト機能が欠如しているため、資産の発行には OP_RETURN や TAPROOT のようなスクリプト領域を使用する必要があります。したがって、SFT を発行するには理論的に二つの方法があります:

- FT トークンの基礎に「何らかの唯一性」を「追加」する;

- NFT トークンの基礎に「何らかの同質性」を「追加」する;

そこで BRC-20 トークンが生まれました。使用されたのは二つ目の方法です。前の章で述べたように、「ユーザーは sat に任意のデータを刻印して独自の特徴を与えることができる」とすれば、テキストを刻印すればそれは文字 NFT(イーサリアムの Loot に相当)、画像を刻印すればそれは画像 NFT(イーサリアムの PFP に相当)、音楽を刻印すればそれは音声 NFT になります。では、もし私たちがコードを刻印し、そのコードが「FT 同質トークンを発行するコード」であればどうなるでしょうか?

BRC-20 は、Ordinals プロトコルを利用して inscriptions(銘文)を JSON データ形式として設定し、トークン契約を展開し、トークンを鋳造および移転することによって実現されます。JSON には、ビットコインネットワーク上で実行可能なコードスニペットが含まれており、トークンのさまざまな属性、例えば供給量、最大鋳造能力、ユニークなコードを説明します。

したがって、私たちは一見奇妙なものを目にしました:銘文を刻印する際に「一枚」と言っているのは、これは 100% NFT ですが、「一枚」は分割可能で、その中の同質トークンを一つずつ分けることができます。これは現実世界の「卸売と小売」の概念に似ています。だからこそ、「銘文は分割可能な NFT である」と考える人がいるのも無理はありません。しかし、この NFT の属性と FT の属性を併せ持つものは、まさに前述の SFT ではないでしょうか!

Domo は、こうした一見原始的な技術手法を通じて、スマートコントラクトを使用せずに SFT 資産の発行を実現しました。これは本当に素晴らしいことです!

ETH チェーンはどのように SFT を発行するのか?

私たちは前述のように、非スマートコントラクト公链(BTC チェーン)がどのように FT と NFT を発行するかを簡単に議論しましたが、イーサリアムのようなスマートコントラクトプラットフォームがどのように FT と NFT を発行するかは、実際には皆さんも非常に良く知っています。これが一般的な ERC20 トークンと ERC721 トークンです。では、ETH チェーンで SFT を発行するにはどうすればよいのでしょうか?二つのトークン標準が選べます:ERC-1155 と ERC-2535 です。

ERC-1155 はマルチトークン(multi token)標準です。その本質に基づいて、私たちはこれをマルチインスタンス NFT(multi-instance NFT)標準と呼ぶことを好みます。これは比較的狭い応用シーンに適しており、同じ NFT に複数の全く同じインスタンスが存在する場合です。注意すべきは、これらのインスタンスは完全に同じであり、わずかな違いもあってはならないということです。

ERC-3525 は半同質トークン(semi-fungible token)標準であり、これは一般的な標準で、適用範囲が非常に広いです。これは、複数の類似したが異なるトークンを「同類」として識別し、その同類間で相互に転送などの特別な操作を許可します。効果的には、同類間での統合、分割、断片化などの数学的操作が可能です。

両者の違いは、主に「同類」の定義にあります。

- ERC-1155 は同類のオブジェクトは完全に同じでなければならず、わずかでも異なるものは同類ではないと考えます;

- ERC-3525 は同類のオブジェクトは求同存異、和而不同であり、互いの重要な性質は同じですが、重要でない性質には差異が存在することを許容します;

単に MEME 属性の SFT トークンを発行する場合、ERC-1155 で十分ですが、より多くの金融属性を持つ資産には ERC-3525 がより適しています。しかし残念ながら、1155 でも 3525 でも、イーサリアムエコシステムでは大規模な使用は見られず、わずか数機関ユーザーが少量の債権型 SFT を発行したに過ぎません。

銘文が成功した理由

銘文(inscriptions)は非常に大きく一般的な言葉で、元の定義は「一段の内容をチェーン上に刻印すること」です。歴史を振り返ると、銘文版の NFT は成功とは言えず、引き起こした波も非常に小さかったことが明確に見えます。当時の焦点は、すでにスマートコントラクト版の NFT(ERC-721)が存在する中で、BTC チェーンに基づく NFT を発行する価値があるのかどうかでした。

全チェーン上ゲーム(fully on-chain game)の概念を模倣して、ここで全チェーン上 NFT(fully on-chain NFT)の概念を導入できます。ご存知の通り、イーサリアム ERC-721 に基づく NFT は、メタデータ(metadata)に保存されているのは画像やコンテンツのアドレスだけです。もしコンテンツが従来のクラウドサーバーに置かれている場合、このアドレスはウェブリンクになります。もしコンテンツが分散ストレージに置かれている場合、このアドレスはハッシュ値になります。だからこそ、マスクは NFT に対して「少なくとも小さな画像をブロックチェーンにエンコードするべきだ」と皮肉を言い続けているのです。したがって、イーサリアム上の NFT は「チェーン外に保存されたコンテンツ、チェーン上に保存されたアドレス」であり、もし中央集権的なストレージサーバーや分散ストレージサーバーが消失すれば、NFT も消失します。

一方、銘文版の NFT は名実ともに全チェーン上 NFT であり、コンテンツは直接 BTC のチェーン上の空間に保存されており、単に順序付けられた sats がコンテンツを指し示すだけです。これは確かに一つの利点ですが、この利点だけでは皆を納得させるには不十分です。したがって、3 月以前は、Ordinals NFT はあまり注目されず、単なる小さな画像市場の小さな動きに過ぎませんでしたが、BRC-20 の登場によって状況が変わりました。

私が考えるに、BRC-20 の成功には以下の理由があります:

BRC-20 は非スマートコントラクト公链上で SFT 資産の発行を実現するために、ある種の原始的な方法を用いました。SFT トークンは FT と NFT トークンとは異なる新しい資産形式であり、これは成功の最も本質的な理由です(Ordinals NFT は初期には成功しませんでした)。

BRC-20 は公平な販売原則を採用し、イーサリアムエコシステムの「VC モデル」とは異なり、短期間でより広範な富の効果を通じて市場を開くことができ、FOMO(顕著な対比は Solv Finance です)を引き起こしました。

SFT のリーダーである ORDI トークンは実験的な MEME コインであり、この評価モデルがないトークンはむしろより多くの想像力(または共識価値)をもたらしました。

SFT は FT と NFT の二重の利点を兼ね備えており、既存の FT と NFT のインフラを直接使用できます。したがって、銘文トークンは NFT 取引市場である OpenSea のような場所で取引できるだけでなく、Binance や OKX のような中央集権的な取引所でも取引でき、さらには Uniswap のような DEX でも取引できます。初期段階では、NFT 取引として流動性が低い特徴があり、価格の上昇(ラパン)を引き起こしやすく、中央集権的な取引所に上場した後は、大量の流動性資金が受け入れられ、利益を独占できます。

BTC エコシステムの溢れた資金を受け入れました。長い間、BTC 保有者は DeFi、NFT、ゲーム、ソーシャルなどのチェーン上の活動に参加したいと思っていましたが、クロスチェーン操作を通じてしかできませんでした。今や、原生の BTC 製品を楽しむことができるようになりました。

ORDI の評価

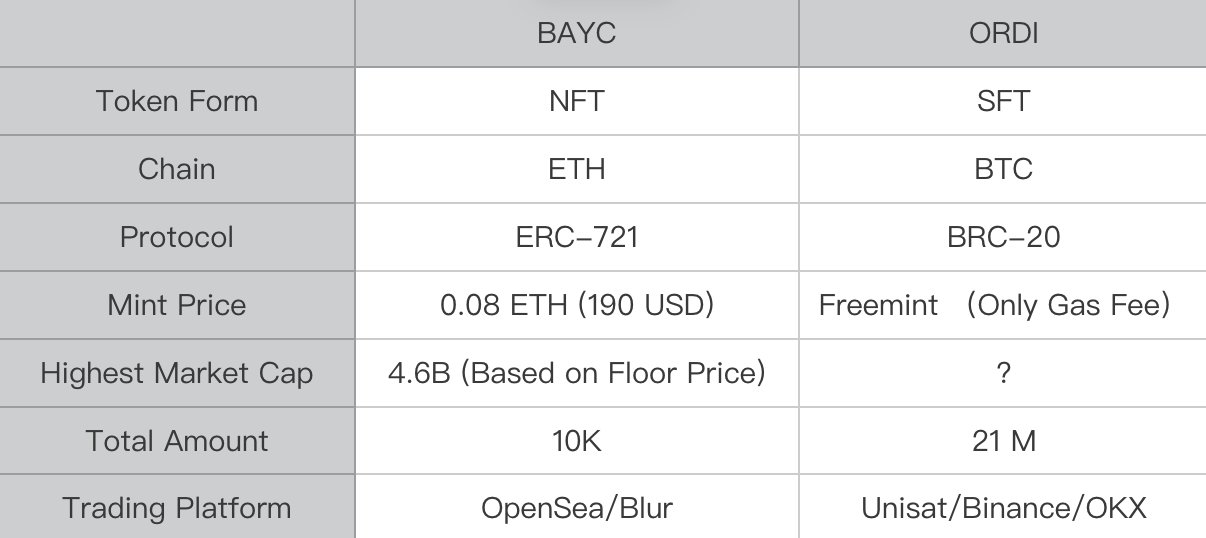

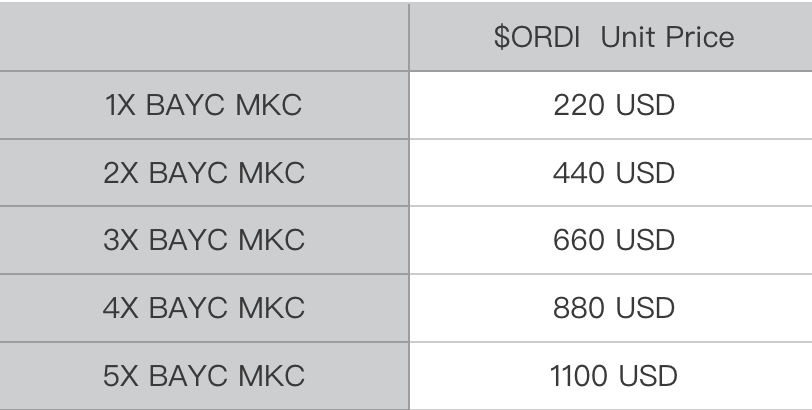

ORDI は BTC エコシステムの最初の SFT トークンであり、元々は MEME 属性を持っているため、内在的な評価モデルはありません。言い換えれば、唯一の制限はあなたの想像力です。しかし、私たちは NFT 市場のリーダーである BAYC を振り返ることで、予測を立てることができます。

BAYC は常に NFT トークンのリーダープロジェクトであり、公平な販売(低価格のミント)に似ており、その後千倍に上昇し、2022 年 5 月には約 46 億ドルの最高時価総額に達しました。

ORDI は BRC-20 の最初のトークンとして、少しのガスを支払うだけで無料でミントでき、その後千倍に上昇しました。現在の価格(2023 年 12 月)は 70 ドルで安定しています。私たちは、ORDI が今後も SFT トークンのリーダーの地位を維持すると仮定すると、牛市の最高点では少なくとも BAYC の時価総額に対して整合することができ、その時の単価は 220 ドルです。しかし、ORDI は中央集権的な取引所で取引できるため、流動性は BAYC のような NFT よりもはるかに高いです(多くの単純なトレーダーは中央集権的な取引所で取引し、ウォレットを使用しないため)、したがって、総時価総額が BAYC の 3-5 倍に達することも受け入れられます。したがって、次の表が得られました:

このような横の比較による評価方法はもちろん粗略ですが、皆さんは見ておいてください。結局、感情が高まったときには、価格はあなたが決めるのです。

いくつかの誤った認識

盲人が象を触るように、新しい事物が多くの新しい特性を持って現れると、誰もが見えるのは象の一つの足や長い鼻だけかもしれませんが、それが象の全てだとは思わないでください。過去半年間、私は多くの人の説明を見てきましたが、彼らの多くの見解が私の認識を偏らせました。王峰先生と Joslter の記事を見て、ようやく銘文の本質を理解しました。

1. 銘文は新しいトークン配布方法である

この認識は完全に誤りです。「銘刻」とは、一段の内容をブロックチェーン空間にアップロードすることを指します。このような銘刻方法は数年前から存在しており、いくつかのマイニングプールも関連する銘刻サービスを提供していました。また、Ordinals が NFT を銘刻し始めたときは火が付かなかったのですが、JSON 形式の同質トークンに変更したことで火が付いたのです。したがって、正しい理解は、銘文トークンは新しいトークン形式 SFT であるということです。

2. 銘文は MEME のような資本のラパンである

この見解は私の以前の認識でもあり、正しい部分もあれば間違っている部分もあります。結局、全体の web3 の牛熊周期は非常に明確であり、どのトラックも、以前の DeFi や NFT を含め、4 年周期で「物語 + ラパン + 砸盤」となります。そして、ORDI も確かに MEME コインの属性を持っています。しかし、この認識は象の最初の足しか見ておらず、「銘文トークンは新しいトークン形式 SFT である」という本質を見逃しています。

3. 銘文は遅れた技術であり、後退である

この見解は半分正しく、半分間違っています。現在の公链の中で、スマートコントラクトのない BTC チェーンとスマートコントラクトのある ETH チェーンは混同すべきではありません。BTC チェーンにとって、SFT を発行する唯一の方法は BRC-20 または類似のプロトコルの変種のようです。しかし、スマートコントラクト公链にとって、銘文の形式で SFT を発行することは技術的には確かに後退です。結局、より良い ERC-1155 と ERC-3525 標準が存在するため、単なる投機的な炒作と見なされます。

4. 銘文は BTC エコシステムの ETH エコシステムへの反撃である

この見解は半分正しく、半分間違っています。ETH エコシステムには元々 SFT 標準がありましたが、発展しなかったのは、VC と機関だけが参加し、小口投資家には恩恵がなかったからです。そして、小口投資家は BTC エコシステムの公平な販売による BRC-20 プロトコルトークンを選択するしかありませんでした。これは VC に対する反抗であり、イーサリアムの「正統性」に対する反抗でもあります。しかし、この「反抗」は象の二つ目の足に過ぎず、象そのものではありません。偏見を持たないでください。

5. 銘文は黄金に花を彫ることだ

この見解も正しい部分と間違っている部分があります。BTC をデジタルゴールドに例えるなら、この比喩は非常に象徴的ですが、それでも銘文トークンが SFT という新しい資産形式である本質を無視しており、偏見を持っています。

上記の議論を通じて、銘文トラックの本質は新しいトークン形式 SFT の一つの爆発であることがわかります。非スマートコントラクト公链では、SFT を発行するには BRC-20 のような「附言欄」の方法を使用するしかありませんが、スマートコントラクト公链では、VM を呼び出してスマートコントラクトを使用して発行する方法と、VM を呼び出さずに「附言欄」を使用して発行する方法の二つがあります。次の記事では、「銘文トークン」の二つの進化方向:再帰的銘文とスマート銘文について探討します。

リスク警告

リスク警告 リスク警告

リスク警告