IOSG Ventures:予測市場は Web3 を必要としていますか?

暗号通貨の時価総額が増加し、ますます多くの人々がチェーン上で使える資本を持つようになる中、予測市場業界は利益を上げる可能性があるか、少なくとも非常に有用である。

暗号通貨の時価総額が増加し、ますます多くの人々がチェーン上で使える資本を持つようになる中、予測市場業界は利益を上げる可能性があるか、少なくとも非常に有用である。著者:Sid, IOSG Ventures

特に Aravind Menon の洞察に感謝します。本稿は IOSG のオリジナルコンテンツであり、業界の学習交流のためのものであり、投資の参考にはなりません。引用する場合は出典を明記し、転載については IOSG チームに連絡して許可と転載に関する注意事項を取得してください。

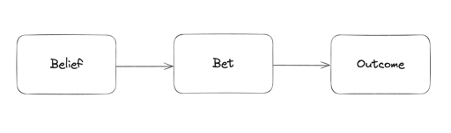

ベットのライフサイクル

Investopedia は次のように指摘しています:"予測市場は、人々が未来の未知の出来事の結果に基づいて契約を取引できる市場です。" 本質的には、これはベット/ギャンブル市場です。ベット市場をよりよく理解するために、ベットのライフサイクルを分解してみましょう:

信念

信念の段階では、予測は単なる意見です。ある人が自分の意見を資金を投じるベットに変えるとき、その結果がその信念を支持する場合、彼はリターンを得ることができます。信念は、さまざまな認知、社会的、感情的、環境的要因の相互作用によって形成されます。意見は瞬時の信念や熟考された思考から生じることがあり、意見を表明する人にとって金銭的損失がないため、意見はより自由に表現されます。

ベット

ベットの発生には二つの状況があります:

- 自分の信念から利益を得たい

- 信念とは無関係だが非常に魅力的な結果がある

第一のベットは計算された意見から生じる可能性があり、第二のものは「小さな賭けで大きな勝利」の態度から生じます。

契約が成功するためには、賛成と反対の両方が必要です:

- あなたが 50 ドルを賭けてチェルシーが試合に勝つ場合、誰か(または多くの人)が合計 50 ドルを賭けてチェルシーが負けることに同意する必要があります(仮にオッズが 50/50 とします)

- GMX でのマージントレードでは、トレーダーがロングポジションを開設し、GLP が反対側になります

- ルーレットやブラックジャックなどのカジノゲームでは、「ディーラー」が反対側として必要です

時には、反対側の参加を引き付けるために、いくつかのインセンティブを取る必要があります。なぜなら、ある出来事の結果が常に同じ可能性で起こるわけではないからです。これらのインセンティブには、オッズ、AMM(Automated Market Maker)における債券曲線、さらには永続的/マージントレードプラットフォームにおける資金調達率など、さまざまな形式が含まれる可能性があります。

市場予測の構造設計は、特定のタイプの結果に焦点を当てるときにより複雑になります。スポーツベッティングはその一例であり、ほとんど同じ結果を持つ二つの出来事はほとんど存在しないため、独自のオッズ設定が必要です。さらに、各重大な出来事(例えばリーグチャンピオンの結果)は多くの小さな出来事(各リーグの結果)を含む可能性があり、複雑さが増します。

予測イベントでは、契約を正しく実行する必要があります。もしあなたの対戦相手が支払いを拒否したらどうしますか?これが、デリバティブが本質的に法的に強制される契約である理由です。ブロックチェーン上では、契約は結果に基づいて信頼なしに実行できます。

したがって、ベットを行うためには:

- 発生(または発生しない)イベントを作成し、イベント/ゲームの契約を発行する

- これらのイベントに対して十分な参加者が意見を持つことを確認する(メーカー需要:市場参加者が市場注文を提供することによって)

- これらの参加者に対抗者がいることを確認する(テイカー需要:市場参加者が市場の既存の注文を実行すること)

- 決済を確保する

- 市場操作がないことを確保する

結果

"ギャンブルゲームは 'コントロールの錯覚' を促進します:すなわち、ギャンブラーは実際には偶然によって定義される結果に対して技術を行使できると考えます。" -- Dr. Luke Clark

結果はイベントベットの終了です。一度結果が確定すると、ベットは完了します。

結果はイベントベットの終了です。一度結果が確定すると、ベットは完了します。

予測市場はWeb3を必要とするのか?

上記のベッティング市場を作成する基準に基づいて、Web3の必要性を見てみましょう:

イベント/ゲームの作成

許可なしでのイベントの発表を除いて、ここには明確なブロックチェーンのユースケースはありません。許可なしの発表は欠陥であり、特徴ではなく、同じイベントの高度な冗長性を生み出し、ベッターの体験を悪化させます。ベットの作成はイベントに基づくこともでき、オンチェーンのルーレットやブラックジャックのようなゲームを作成することもできます。(無許可の発表とは、誰でも中央集権的な審査や許可なしに情報や取引を発表できることを指します)

イベントは価格発見でもあります。私たちはAevoで未発表のトークンの予測市場を見ており、それはトークン価格に対する市場の見解を提供する良い指標となっています。

Parclは不動産のより良い価格発見のために予測市場を作成しています。これは、住宅所有者に彼らの家の価値の大まかな数字を提供し、特定の都市で不動産を購入しようとしている買い手に予算範囲を提供します。

価格発見のユースケースは、イベント契約における流動性の機能でもあります。これが次のセクションが重要な理由です。

メーカー需要

ブロックチェーンはメーカー需要を制御できず、完全に製品内蔵のマーケティングやゲームなどのオフラインの行動によって駆動されます。

価格発見を目指す企業は、特定の資産の最も正確な価格を得るために、できるだけ多くのメーカー取引量を生み出すことに注力しなければなりません。

取引相手

ここから興味深い話題に入ります。魅力的なオッズを通じて取引相手をギャンブルに誘引することができ、特にイベントの結果がほぼ確定している場合においてです。以下の画像では、Polymarketのオーダーブックにおける巨大な不一致により、0.50ドルのベットで200ドルを獲得する可能性があることが示されています。

一つの方法は、Augur Turboのように、各市場が独立した市場であり、Balancer AMM上で運営されることです。ここでのLP(流動性提供者)は異なる市場の取引相手となります。この構造はオッズ計算(または取得)への過度な依存をうまく回避しますが、予測イベントの発表体験を悪化させます。

Aevoのような価格発見オーダーブックの場合、流動性がないとき、プラットフォームは時には自ら取引相手として機能しなければならないことがあります。これは理想的ではなく、特に市場の底が未知である場合には問題です。

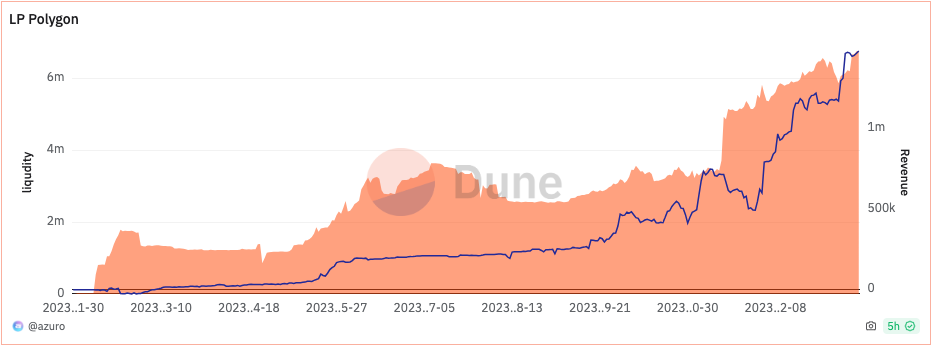

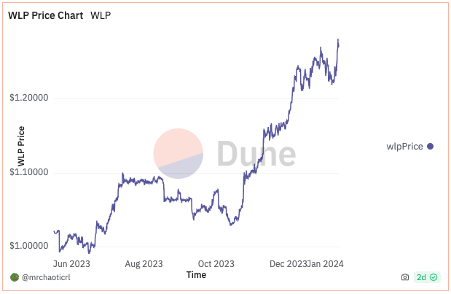

別の方法は、「ハウス」のような取引相手LPプールを作成することです。AzuroやWINRが行っているように。ベッターの取引相手として機能する流動性プールがあります。Parclは、異なる都市で不動産価格を長期的にまたはショートするトレーダーの取引相手としてUSDC流動性プールを持っています。

これらの二つのプロトコルは、その有効性を証明しています:

AzuroがPolygon上でLPsが生み出した収入(出典:Dune)

AzuroがPolygon上でLPsが生み出した収入(出典:Dune)

WINRのLPトークン(WLP)の価値は1ドルから約1.27ドルに増加しました(2023年7月1日頃にLPを開始した場合、27%のリターンを示しています)

(出典:Dune)

(出典:Dune)

これらのモデルは、フロントエンドがプラットフォーム上でベッターがベットすることにのみ焦点を当て、オーダーブックを管理したりAMMによるトレードオフを行ったりする必要がない良好な製品市場の適合性を示しています。これらのモデルはUniswap v4のように考えることができ、異なるフロントエンドが基盤となる流動性を使用します(フックのように)。WINRプロトコルにはカジノベットのフロントエンドと、最大1000倍のレバレッジを提供するマージントレードプロトコルがあり、高いプール利用率を確保していますが、プールにとって非常に危険な可能性があります。

決済の確保

イベントが完了すると、ベットは決済される必要があります。AMM構造では、すべてがチェーン上で行われ、契約上で決済されます。Polymarketのオーダーブックモデルでは、オーダーブックはオフチェーンで維持されます。必要に応じて、Polymarketは出金を停止できます。Bookmaker.xyzのようなAzuroフロントエンドでは、入金は必要ありません。各ベットは独立した取引と見なされます。唯一のオフチェーンコンポーネントはオッズの計算とデータソースです。

操作がないことの確保

もし集中型のデータプロバイダーが存在し、そのデータソースがプロバイダーによって操作されている場合、市場メーカー(maker)とテイカー(taker)の結果に悪影響を及ぼす可能性があります。これは、ほとんどのWeb3予測市場がChainlinkのようなオラクルシステムを使用する主な理由の一つです。オラクルを使用すると、遅延とデータの完全性の間にトレードオフが存在します。オラクルを選択する際、プラットフォームはファーストパーティとサードパーティのオラクルの間で選択を行うことができ、これには遅延のトレードオフが関与します。急速に進化するイベントでは、遅延があるかどうかが非常に重要な影響要因です。

カジノゲームでは、ランダム性が完全であることが重要であり、その公正性はその出所によって影響を受けてはなりません。

ChainlinkやSupra、Pythのような他のオラクルは、操作の可能性を最小限に抑えるために集約を行いますが、広範な市場においては、データソースの真実性と信頼性が依然として問題です。これらのオラクルシステムは、複数のデータソースを集約することで信頼性を提供し、単一障害点のリスクを減らし、市場を不当な操作から保護することを目指しています。それにもかかわらず、データソースの真実性を確保し、操作を防ぐことは、予測市場における継続的な課題です。

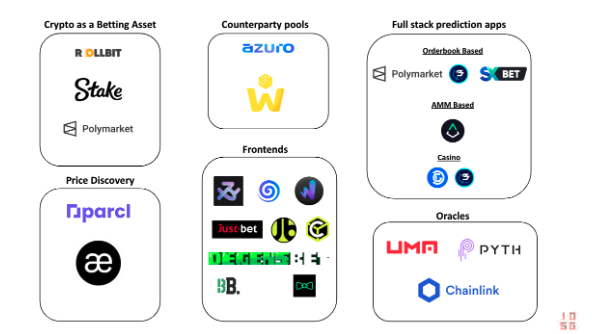

成功と失敗の既存アプリケーション

暗号市場と予測市場を観察すると、比較的成功した例は、暗号通貨がStake.comやRollbitでのベットの資産として使用されていることです。

(青い数字は予測された数字)

(青い数字は予測された数字)

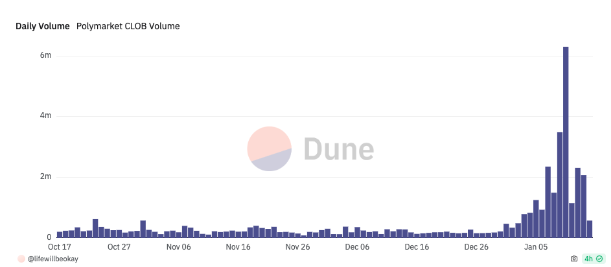

Polymarketのようなアプリケーションは一定の成功を収めていますが、イベント環境とプラットフォームの間に大きなギャップがあるため、一貫した取引量を維持できるプラットフォームではありません。

出典: Dune

出典: Dune

暗号通貨と予測市場の製品市場適合性(PMF)は、AzuroやWINRのような「ハウス」プールシステムで初めて現れています。明らかなアプリケーションシナリオは、特定のタイプの予測市場に焦点を当てた新しいフロントエンドが需要側にのみ注力することです。彼らはAzuroやWINRのようなシステムを利用でき、これらのシステムは安定コインの保有者に一流の利回りを提供します(現在のペースで計算すると、年率40-60%の利回り)。

ほとんどの国では、ギャンブルアプリケーションやオンラインカジノに対する規制が非常に厳しいです。AzuroやWINRのようなプロトコルは、Rollbitのような企業よりも低い規制圧力に直面する可能性があります。

フロントエンドがどれだけ参加を提供するかによって、暗号市場の参加度が決まります。現在、完全に無許可で無信頼の暗号予測市場は存在していません。

私たちが期待しているのは、Parclのようなアプリケーションが成功を収める可能性であり、それはかなり流動性のない資産クラスに透明性をもたらします。基本的な原則から見ると、それは価格発見の目標を達成するための正しい構造を持っているようです。

Web3の主要なアプリケーションシナリオには、さまざまな予測市場の構築を支える取引相手プール構造や、予測市場がより良い価格発見に成功することが含まれます。

暗号通貨の時価総額が増加し、ますます多くの人々がオンチェーンで使える資本を持つようになるにつれて、予測市場業界は利益を上げるか、少なくとも非常に有用である可能性があります。

リスク警告

リスク警告 リスク警告

リスク警告