暗号決済カードの混乱の時代、長続きしないビジネスの知恵?

「純Uカード」の出局は時間の問題に過ぎない。より広範な「カード+」サービスは、この周期の変遷の中で例外となるのだろうか?

「純Uカード」の出局は時間の問題に過ぎない。より広範な「カード+」サービスは、この周期の変遷の中で例外となるのだろうか?著者:Web3 農民 Frank

あなたの手元には今、いくつの「Uカード」がありますか?

初期のDupayやOneKey Cardから、取引所のBitgetやBybitが提供するカード、さらにInfini、Morph、SafePalの暗号決済カードサービス、さらにはCoinbaseやMetaMaskも参入し、今年に入ってから、PayFiの物語を狙った暗号決済カード(Uカード)はほぼWeb3プロジェクトの標準装備となりました。

新たなプレイヤーが競争を繰り広げる中、さまざまなUカードの宣伝ツイートやレビュー情報が溢れ、一時は街中のカラフルなシェア自転車を思い起こさせるほどでした。多様な選択肢は市場の関心を可用性から、登録/使用のハードル、手数料などの比較選択に徐々にシフトさせ、「カードの海」の中でコストパフォーマンスの王者を見つけようとしています。

ただし、時間の観点から見ると、Uカードのレースは表面的には繁栄しているように見えても、その基盤の脆弱性を隠すことはできません。言い換えれば、Uカードのライフサイクルは、時にはいくつかのミームコインよりも長くないこともあります:逃げ出す、停止する、カードの交換の事例は数え切れないほどあり、前回の波の中でのほとんどの暗号決済カードのプレイヤーはすでに姿を消しています。

理由は簡単で、安全性とコンプライアンスは常にすべてのUカードの上にあるダモクレスの剣です。暗号ビジネスのコンプライアンス意欲に高度に依存するだけでなく、Uカード自体にも天然の構造的欠陥が存在します------資金プールの管理権がサービスプロバイダーの手にあるため、運営能力と道徳水準に対する大きな試練となります。提携銀行やサービスプロバイダーのいずれかに問題が発生すれば、ユーザーは無実の犠牲者になる可能性があります…

現在の「百団戦」において、Uカードの基盤となる手数料コストはほとんど同じで、ユーザー体験はしばしば補助金や高金利などの施策に依存していますが、これらの短期的なインセンティブは明らかに真の長期的競争力を構築することはできません。補助金が減少すると、同質化したカード消費サービスに直面し、ユーザーがどのブランドに長期的な忠誠心を持つかは非常に難しいでしょう。

したがって、従来のUカードモデルが徐々に限界を露呈する中で、一部の暗号決済カードサービスは新たな変数を生み出し、資産運用や銀行口座などの多次元で興味深い試みを展開し始めています:

例えば、注目のプロジェクトInfiniの「カード+資産運用」形態は、オンチェーンDeFiの設定を通じて、ユーザーが預けたCrypto資産に対して管理された利息収益を提供します;老舗のウォレットSafePalの「カード+銀行口座」形態は、ユーザーが本当に個人名義のスイス銀行口座を持つことを許可し、ユーロ/スイスフランの枠組みの下で海外の証券会社/CEXへの入出金体験を実現します。

客観的に見て、将来的により広範な「カード+」サービスが本当に周期を超えて例外となるかどうかは、まだ市場によるさらなる検証が必要ですが、確かなことは、安全性、コンプライアンス、ユーザー体験のバランスを取ることができる暗号決済カードプロジェクトだけが、この「混乱の時代」において「短命」の呪いを打破する可能性があるということです。

暗号決済カード、難しい「常緑樹」

Uカードは、なぜニッチなレースから一変して、誰もが争う「ホットな商品」となったのでしょうか?

その背後には、二つの核心的な理由があります。

まず、似ているが実際には牛ではなく猿(執筆時は「熊市」、公開時は「牛市」、この記事を読む時は?)という大背景の下で、暗号決済カードは逆に、声を上げて流量を得る良いビジネスです:明確な利益モデルと安定したキャッシュフローを持ち、ユーザーのアクティビティとコミュニティの粘着性を大幅に向上させることができます。

結局のところ、Web3プレイヤー、特に中国本土のプレイヤーにとって、最大の痛点の一つは入出金です:手元のCryptoをどのように日常の消費支払いに直接使用するか、手元のFiatを合法的かつ便利にCryptoに変換する方法は、常に強い需要を持つ現実のシナリオです。

したがって、ビジネスの境界を拡大する必要があるWeb3プロジェクトにとって、元々PayFiのレースと強く関連しているかどうかにかかわらず、ほぼすべてがこのレースに参入することを喜んでおり、これによりUカードは多くのWeb3プロジェクトにとって珍しい「確実なビジネス」と最良のビジネス拡張の口となっています。

次に、市場の需要に加えて、暗号決済カードの発行のハードルが低いことも、多くのプロジェクトにとって重要な要因です。これらは通常、Web3プロジェクト(例えば、最初に言及したInfiniやBybit)と伝統的な金融機関(銀行などの発行機関)が協力して発行し、「カード組織 - 発行機関 - Web3プロジェクト」という三層の構造を呈しています。

市場で一般的なマスターカードのUカードを例にとると:

- カード組織:それはマスターカードであり、配分されたカードBIN番号(銀行カードの最初の6桁の数字)は決済システムの核心リソースであり、直接カード組織から一次発行機関(ライセンスを持つ銀行、電子通貨機関)に許可されます;

- 一次発行機関:シンガポールのDCS銀行(DeCard)のようなライセンスを持つ金融機関で、コンプライアンスの観点から資金の保管とカードBINの管理を担当します;

- Web3プロジェクト:二次発行業者として、彼らは直接カードBINを取得することはできず、一次機関と協力することで技術的な許可を得て、ユーザー向けの製品設計と運営を担当します;

この中で、一次発行機関は全体のチェーンの中で重要な役割を果たし、カード組織との接続、消費データの把握、リスク管理業務(凍結、カード停止など)を処理し、Web3プロジェクトはブランド構築とユーザー運営に集中し、流量転換のビジネスモデルを構築します。

ただし、リスクポイントもここにあります。二次発行業者が違法行為(マネーロンダリング、資金の流れが不明など)を報告された場合、カード組織や規制機関が直接罰則を科す可能性があり、直接違法行為がなくても、一部の銀行は規制の圧力やリスク管理の観点から、協力の口を締める可能性があります。

これにより、関連するUカードサービスはいつでも停止リスクに直面し、多くの「Uカード」プロジェクトが1年半の間に生き残ることができるのが非常に少ない理由を説明しています。

もちろん、さらに深い問題は資金の安全リスクです。この構造の下では、ほとんどのUカードは本質的に先にチャージしてから消費するプリペイドカードであり、ユーザーはプロジェクトに資金をチャージし、得られるのはチャージ記録に基づく「消費限度」であり、実際の資産の独立した管理ではありません。

これは、私たちがよく知っているフィットネスカードやスーパーマーケットのチャージカードと何ら変わりません。例えば、あるフィットネスジムで5000元を支払ってプリペイドカードを取得したと仮定すると、資金は直接フィットネスジムの銀行口座に入金され、ジムはあなたの消費がカードの限度から差し引かれることを約束しますが、カード内には独立して保管された5000元の現金はなく、他の会員のチャージ資金と共に「資金プール」を構成しています。

そのため、ジムはこの資金プールの資金を使って家賃を支払ったり、器具を購入したり、他の支店に投資したりする可能性がありますが、ある日、ジムが経営不振で倒産したり、オーナーが資金を持ち逃げしたりすると、あなたのプリペイドカードの限度は「紙くず」になってしまいます。なぜなら、あなたは「自分の5000元」を本当に所有していたわけではなく、ただジムに対する「債権」を持っていただけだからです。

Uカードも同様です。あなたが100 USDT/USDCをチャージすると、それは直接二次発行業者が管理するオンチェーンの統一資金プールに転送され、各ユーザーが得られるUカードの「法定通貨限度」は、プロジェクトがチャージ状況に基づいて発行機関の下に設立した会社の口座のサブアカウントに過ぎず、支払い決済のためだけに使用され、カード内には実際の法定通貨の預金はありません------消費には使用できますが、自由に送金することはできません。

言い換えれば、ユーザーがチャージしたCrypto資産のほとんどは、プロジェクトのオンチェーンアカウントに直接流れ込み、実際の銀行口座システムには入らず、対応する法定通貨側にはユーザーの同名の口座が独立して開設されておらず、単一の口座を通じて消費限度が配分されるだけです。そして、あなたの「限度」は本質的には一連の数字であり、それが現金化できるかどうかは、完全にプラットフォームの生存能力と現金化の意欲に依存します。

このようなモデルは、全体のシステムの安全性と安定性が、ほぼ完全にプロジェクトの道徳水準とリスク管理能力に依存していることを意味します。

蓄積されたユーザー資金が一定の規模に達すると、プロジェクトが道徳的リスク(資金の流用、持ち逃げなど)を抱えたり、リスク管理が失敗したり(資金チェーンの断裂、ハッキング、大規模な取り付けに対応できないなど)すると、ユーザー資産は損失を被るか、回収できないリスクに直面します(オンラインのUカードの持ち逃げ事例は数多く存在します)。

現在市場に出回っている取引所が提供するUカード製品や、評判の良いプロジェクトの暗号決済カードのほとんどは、プリペイドカードに属しているため、長期的なビジネスを構築するのは非常に難しいです。もちろん、良好な信用とコンプライアンス能力を持つプラットフォームが発行するUカードは、ある程度リスクを低減することができます。

「カード+」サービス:暗号決済カードの新たな変数?

このため、ますます多くのプロジェクトは単一のUカードサービスに満足せず、より金融的な属性と長期的な価値を持つ方向への転換を積極的に模索しています。

例えば、BitgetやSafePalは、金融ライセンスを持つ暗号フレンドリーな銀行(DCS、Fiat24など)への投資を通じて、単純な「Uカード」ビジネスに焦点を当てるのではなく、「カード+銀行口座」の総合金融サービスシステムの構築に着手し、単一の消費ツールのビジネス範囲を超えています。

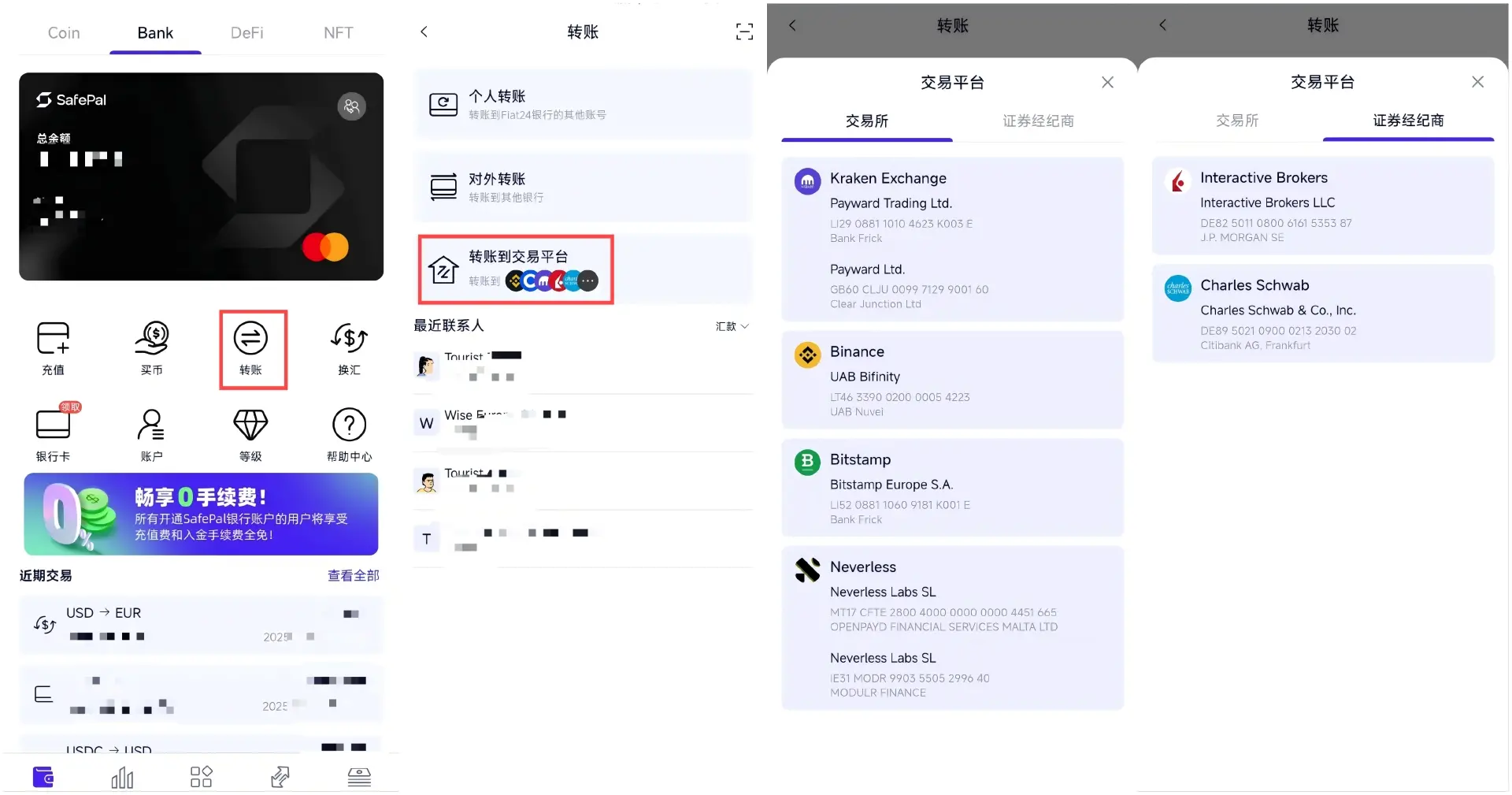

SafePalを例にとると、2024年初めにスイスのコンプライアンス銀行Fiat24に戦略的投資を行い、昨年末には中国本土のユーザーを含む個人向けのスイス銀行口座と共同マスターカードサービスを正式に開始しました。筆者もこの「Uカードを超えた」サービス形態を実際に体験しました。

簡単に言えば、この「非Uカード」モデルの最大の利点は、従来のUカードが抱える資金安全問題を根本的に解決することです------ユーザーは直接同名の銀行口座を持ち、資金はプロジェクトの資金プールではなく、実際の銀行システムに入ります。これにより、逃げ出すこと、取り付け、現金化などのリスクが効果的に低減されます。

極端な状況下でWeb3プロジェクト自体に問題が発生した場合でも、ユーザーは銀行システムを通じて独立して資金を引き出すことができ、この資金の独立性と安全性は従来のUカードモデルでは比類のないものです。

さらに重要なのは、このモデルがより広範な入出金の通路を開き、ある意味でTradFiとCryptoの世界をシームレスに接続することを実現していることです。SafePalとFiat24の銀行口座サービスを例にとると、ユーザーは個人の銀行口座を通じて海外の証券会社(盈透証券、嘉信理財など)やCEXへの自由な入出金を行うことができ、Wise(ユーロSEPA送金)などの通路を通じて資金を支付宝/微信や国内銀行に戻すことができ、オンチェーンとオフチェーンの資産流動の閉ループを実現します(延伸読書《SafePal実用マニュアル:送金、入出金券商/CEX、CryptoとTradFiをつなぐ最も完全なガイド》)。

対照的に、大部分のUカード製品は依然として補助金と手数料競争の段階に留まっています。Bybitを例にとると、高い返金率の戦略でユーザーを引き付けていますが、10%またはそれ以上の返金は手数料競争が限界に近づいていることを意味します。補助金が減少すると、同質化が進んだ製品体験ではユーザーを留めることができず、真のブランド忠誠心を構築することはさらに難しくなります。

この構造的矛盾により、ほとんどの純粋なUカード製品は周期を超えることが難しく、より広範な「カード+銀行口座」モデルこそが、少数のプロジェクトが突破口を見出す方向かもしれません。

筆者は現在市場において良好な信用を持つ暗号決済カード製品を整理し、実際の使用過程における登録のハードル、費用構造、コンプライアンス機能について粗く比較しました:

この比較から、現在SafePalが採用している「カード+銀行口座」モデルは、資金の安全性、手数料、機能性において顕著な優位性を持っていることが直感的にわかります。特にコンプライアンスと実際の入出金シーンのサポート能力において、簡単にはコピーできない競争の壁を構築しています。

暗号決済カードは表面的には手数料の補助金を競い合っていますが、実際には誰が本当に希少なコンプライアンスリソースと金融インフラを掌握できるかを競っています。ライセンスと銀行レベルのリソースを持つプレイヤーだけが、この混乱の時代に最後まで笑うことができるでしょう。

「Uカード」から「カード+銀行口座」への新たな物語の曲線

2025年から、Web3決済はある意味で物語の転換点を迎えました。

最大の違いは、これまでの全体のレースが主に2B企業サービスの暗号決済ソリューションに集中していたのに対し、今ではますます多くの主要機関が2C消費シーンに進出し始めていることです。最も代表的なケースは、OKXが新たに発表したOKX Payであり、これは個人の支払い市場に直接参入し、自身の流量とエコシステムの優位性を活かして大衆市場を開拓しています。

発展のトレンドから見ると、「純粋なUカード」モデルの退出は時間の問題であり、市場は徐々に単一の決済ツールから総合的な資産管理ツールへと進化しています。結局のところ、Uカードは「消費端末への接触」を実現するだけで、資金の流転の完全なエコシステムを構築することはできません------例えば、ユーザーが盈透証券に送金して入金する必要があるとき、99%のUカードは沈黙しています。

したがって、単なる消費カードの位置づけを超え、貯蓄、投資、送金などの機能を統合することが、新しい物語の曲線を捉えるための鍵となります。

SafePalとFiat24のプレイスタイルのように、ユーザーがユーロ口座を通じて盈透証券に直接入金し、Wiseなどのツールを利用して支付宝に自由に送金し、オンチェーンとオフチェーンの資金の自由な流動を実現することができます。

この観点から見ると、Web3ウォレットは暗号資産管理能力を天然に備えており、最も理想的なPayFiサービスの媒体です。これがOKX PayやSafePalなどが「カード+銀行口座」モデルを加速して推進する根本的な理由であり、彼らが提供しようとしているのは、仮想カードの便利さ、コンプライアンス銀行口座の安全性、そして分散型特性を融合させた新しい資産管理体験です:

ユーザーは非管理型ウォレットを通じて分散型特性を享受し、Visaやマスターカードネットワークを利用して世界中で消費支払いを行うことができ、同時に伝統的な銀行の金融サービス(送金、入金、出金)を享受しつつ、暗号資産の柔軟性を保持することができます。

将来的には、暗号資産がさらにグローバルな金融システムに統合されると、このモデルこそが大規模なユーザー増加を実現する真の解決策となるかもしれません。

「Uカード」から「カード+銀行口座」への進化は、暗号決済カードの突破口を明確に示しています------単なる消費ツールから、総合的な資産管理の入口へと移行する新たな物語の曲線を見つけることです。

未来の競争は、誰がより多くの返金を提供するかではなく、誰が本当にCryptoとTradFiの最後の1マイルをつなげることができるかにかかっています。この市場は、金融インフラを構築し、コンプライアンスリソースを持つ長期的な志向のプレイヤーに最終的に属するものであり、短期的なアービトラージを狙う流量プレイヤーには属しません。

最後に

最初の質問に戻ります:暗号決済カードは持続可能なビジネスとなることができるのでしょうか?

「短命」とは、基本的にビジネスモデルの内在的な欠陥を反映しています------補助金に過度に依存し、コンプライアンスの防御線や真のユーザーの粘着性が欠如しているため、補助金が減少し、規制が厳しくなると、この一見賑やかなゲームは自然に終局に向かいます。

しかし、これは物語がここで終わることを意味するわけではありません。

言い換えれば、「短命」は必ずしも宿命ではありませんが、「長生き」したいのであれば、金融の本質に合致し、周期を超える新しいビジネスの物語を再び語る必要があります。

リスク警告

リスク警告 リスク警告

リスク警告