SignalPlus マクロ分析特別版:悪化する一方、急速に進行する

数日間で状況が大きく変わりました。

多くの中央銀行や連邦準備制度の関係者の利下げ時期に関する発言を聞いた後、地政学的な対立によるリスクのさらなる高まりが加わり、リスク市場は突如として寒気に襲われました。

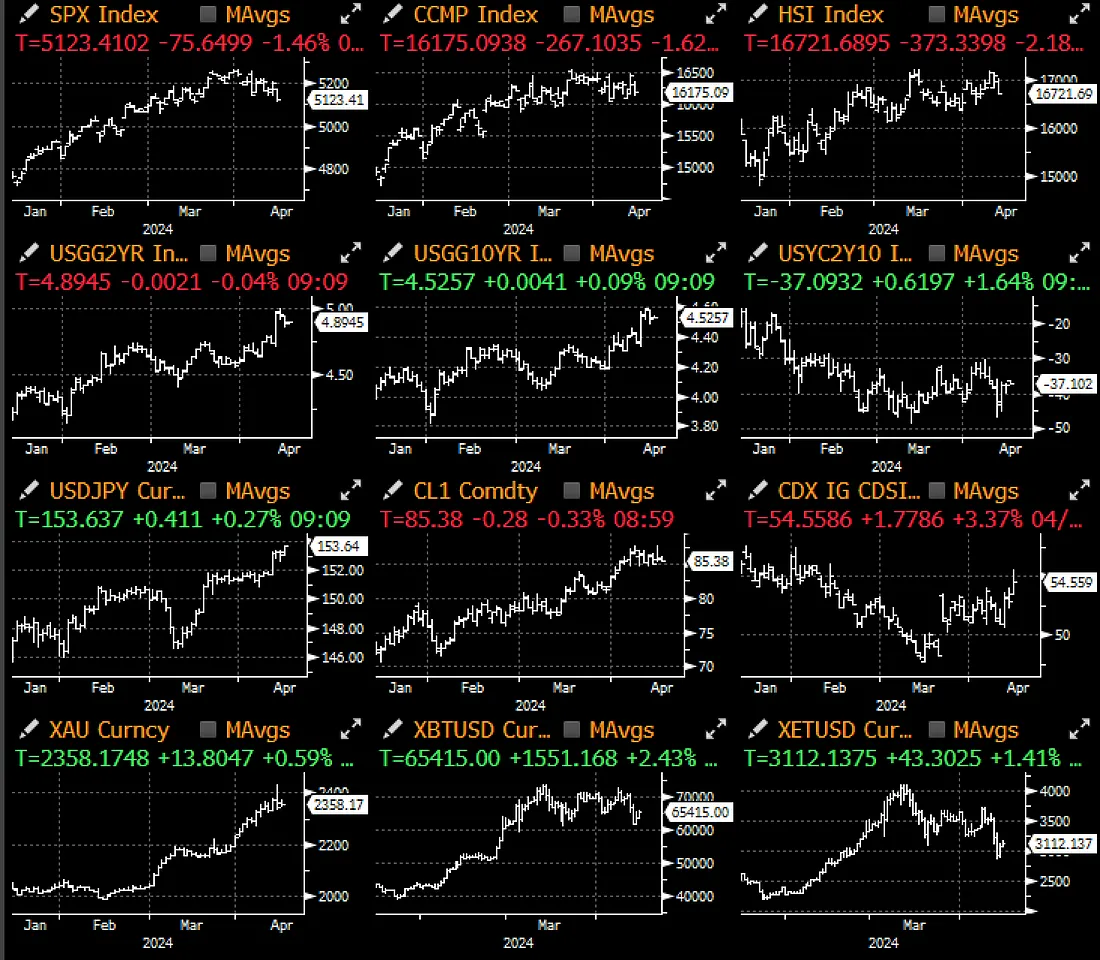

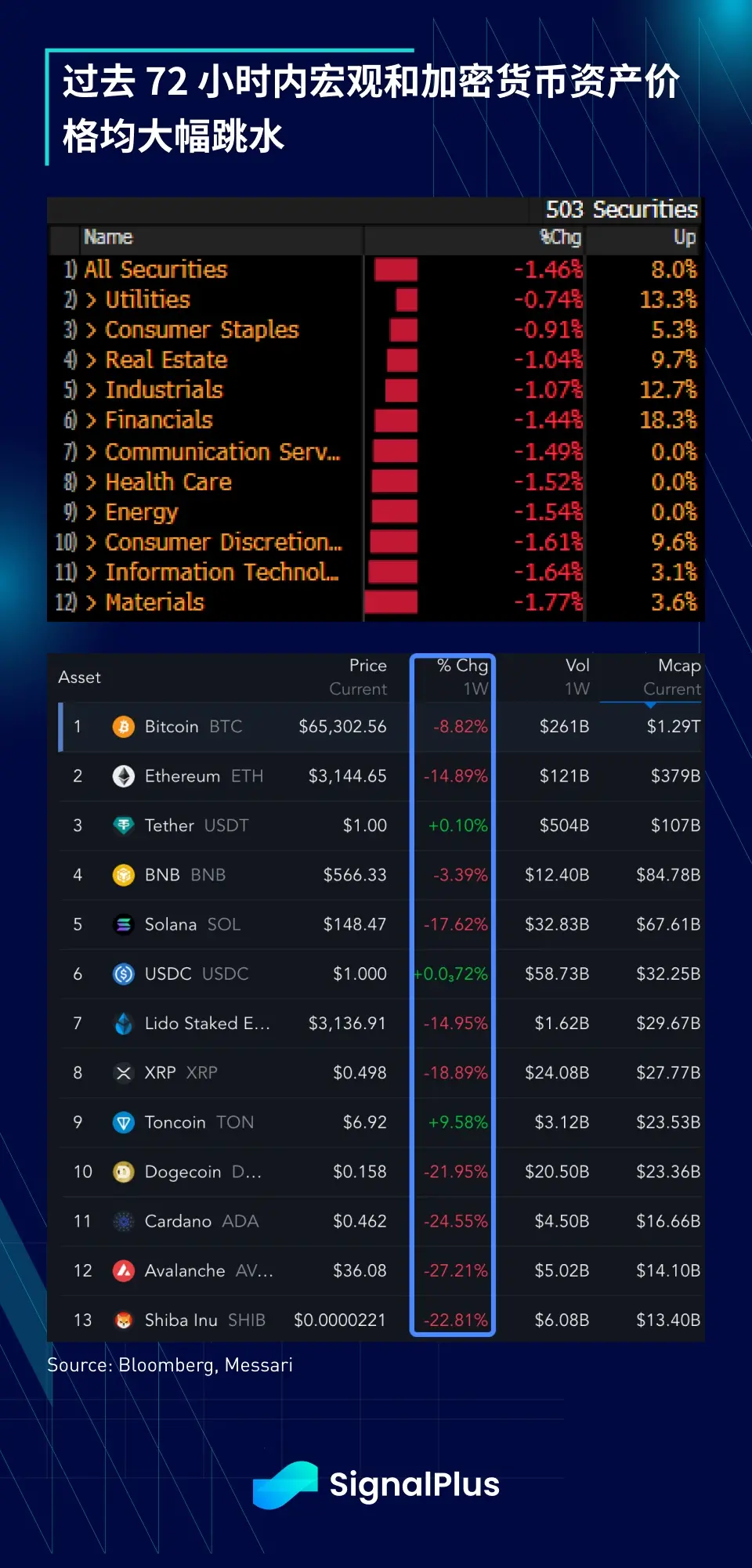

SPXは1.5%下落(92%の構成銘柄が下落し、各セクターが下落傾向)、米国債とドルは安全資産への買いが殺到し、暗号通貨は10%以上の損失を被りました。BTCは昨日、先週金曜日の69,000ドルから59,000ドルに急落し、その後約半分の下落幅を回復しました。

一連の厳しいインフレデータの後、先週金曜日の経済データもあまり好意的ではなく、中国の貿易データは予想を大きく下回りました(輸出 -7.5% vs 予想 -1.9%、輸入 -1.9% vs 予想 +1.0%)。また、米国のミシガン大学消費者信頼感調査(現況と期待指数が予想に達せず、インフレ期待が予想外に上昇)には「スタグフレーション」の兆候が見られました。

主要指数のテクニカルな動きは明らかにネガティブに転じ、中国のCSI300指数は200日移動平均線を上に突破できず、SPXは第4四半期以来初めて200日移動平均線を下回る危機に瀕しています。

JPMのデータによれば、現在(従来の)投資家の現金配置は10年来の低水準に戻っており、その時は法定通貨の預金金利が0%近くでした。2.5四半期の連続上昇が投資家をフルインベストメントに駆り立て、高ベータ投資に「全押し」させ、市場はさらなる株式売却に対してほとんどバッファを持たない状況です。

とはいえ、JPMの研究によれば、経済がリセッションに陥らないと仮定した場合、現在のSPXの軌道は以前の利上げサイクル終了後の動きに非常に似ています。もちろん、重要な仮定は経済がリセッションに陥らないことであり、幸いにも現在の経済状況はそのように見えます。

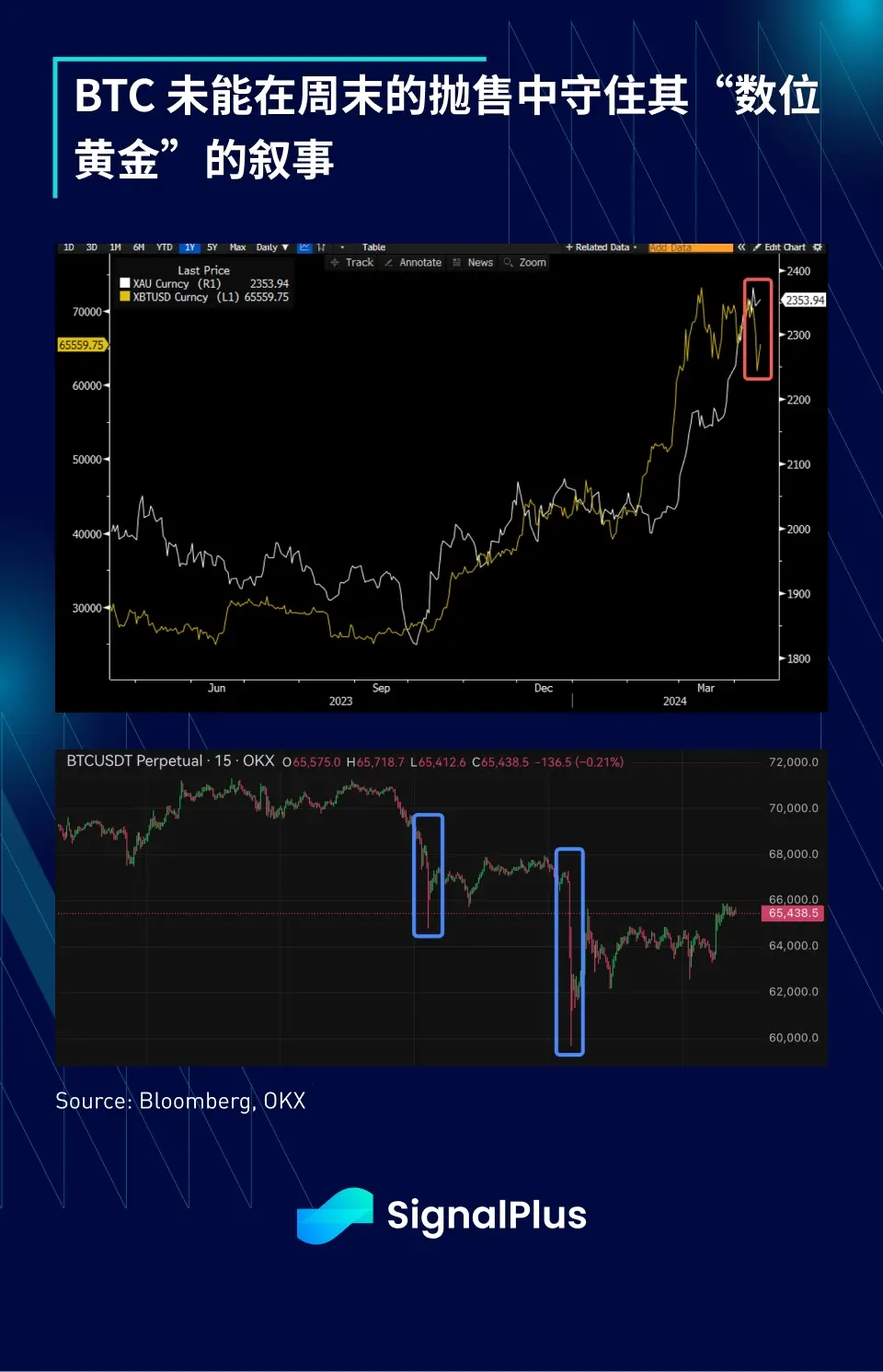

地政学的な側面に戻ると、状況は依然として非常に不安定であり、過去数取引日で米国債の利回りと株価が上昇する一方で、金現物も上昇していることは注目に値します。この状況は珍しく、まるで金が緊張が高まることを知っているかのようで、安全資産への買いの対象となり、他の資産クラスは手をこまねいているかのようです。

安全な投資の移行について言及すると、BTCは(残念ながら)その「デジタルゴールド」の物語を守れず、BTC価格が数分で10%以上急落し、10億ドル以上のレバレッジロングポジションが無情に清算され、オンチェーンのDEXでも1年以上ぶりの最大規模のロング清算が発生しました。

価格は最終的に回復しました(米国の対立緩和の兆しによる)が、暗号通貨のテクニカル面へのダメージはすでに発生しており、テクニカルチャートは下方ブレイクを示しています。また、アルトコインへの影響も大きく、上位20のコインの週間下落幅は20-30%に達し、ETFへの流入も鈍化し始めています。

古い取引の格言にあるように、イベント自体が価格の急激な変動を直接引き起こすことはほとんどありませんが、それらは市場参加者の現在のポジションとリスクバッファの状況を明らかにします。この障害からどのように回復するかを見ていきましょう。私たちが繰り返し強調しているように、リスク管理は常に重要であり、通常は最後まで残る人が勝者となります。

リスク警告 リスク警告

リスク警告 リスク警告