2024年パブリックチェーン業界年次報告:インフラ競争からアプリケーションの突破へ

2024年、公链業界は技術競争から応用の実現への重要な転換を遂げ、機関資本と革新アプリケーションの流入が業界規模を2.8兆ドル突破させる。

2024年、公链業界は技術競争から応用の実現への重要な転換を遂げ、機関資本と革新アプリケーションの流入が業界規模を2.8兆ドル突破させる。

著者:Stella L ( stella@footprint.network)

データソース: Footprint Analytics 公共チェーン研究データダッシュボード

2024年は公共チェーン業界にとって重要な分岐点を迎え、業界の焦点は技術競争から実際の応用へと移行しました。この年、公共チェーンの時価総額は105.3%増加し、2.8兆ドルに達し、ビットコインの価格は10万ドルを突破し、ETFを通じて機関投資家の採用が実現し、イーサリアムのLayer 2ネットワークは200以上のチェーンに拡大し、ビットコインのLayer 2のTVLは1,277.6%増加しました。これらは、業界が技術実験から実用的な現実世界の応用へと移行していることを示しています。公共チェーン業界は、技術主導の発展から、応用需要主導の発展へと徐々に変わりつつあります。

注:特に明記されていない限り、本報告のすべてのデータは2024年12月20日現在のものです。

市場動向:成長と変革

2024年、公共チェーン業界は前例のない成長を遂げ、複数の重要指標が顕著に拡大しました。

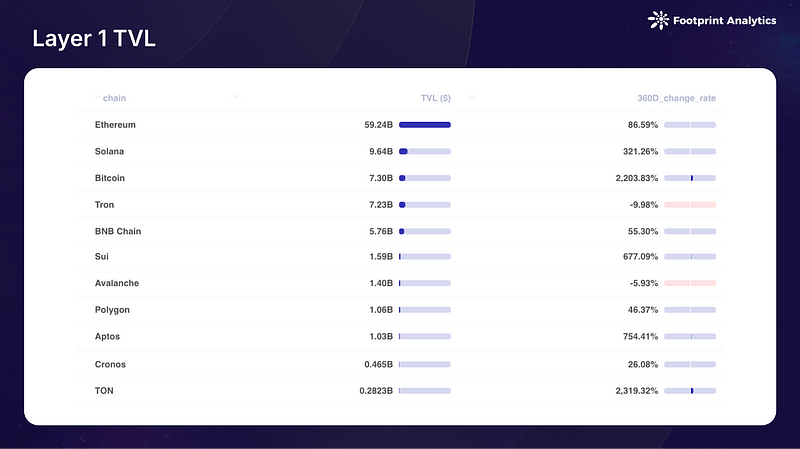

公共チェーンの総時価総額は105.3%増加し、2.8兆ドルに達しました。ビットコインの支配率は69.8%に上昇し、イーサリアムのシェアは20.4%から15.2%に減少しました。BNBチェーンとソラナのシェアはそれぞれ3.5%と3.3%で安定しており、他のプラットフォームは8.1%を占めています。

DeFiセクターも2024年に強力な成長を示し、年末の総ロック量(TVL)は1,028億ドルに達し、前年比88.6%の増加となりました。TVLランキング上位10の公共チェーンの中で、ビットコインとTONの増加率が最も顕著で、いずれも2,000%以上の増加を記録しました。Aptos、Sui、ソラナもそれぞれ754.4%、677.1%、321.3%の成長を見せましたが、TronとAvalancheのTVLは減少しました。

イーサリアムLayer 2エコシステムは2024年に顕著な集中化の傾向を示しました。Arbitrumはリーダーの地位を維持し、TVLは106億ドル、マーケットシェアは41.1%で、2023年の50.8%から減少しました。Baseは58億ドルのTVL(22.5%のシェア)で年間のダークホースとなり、Optimismは40億ドルのTVL(15.8%)で3位にランクインしました。この3つのプラットフォームは、イーサリアムL2 DeFi TVLの79.1%を占めており、以前の競争者であるBlast、zkSync、Starknetの市場シェアは減少しています。

同時に、エコシステムの規模は引き続き拡大しており、現在50のRollupと70のValidium & Optimiumがメインネットで稼働しており、約90の新しいチェーンが今後立ち上がる予定で、イーサリアムL2の総数は200を超えています。

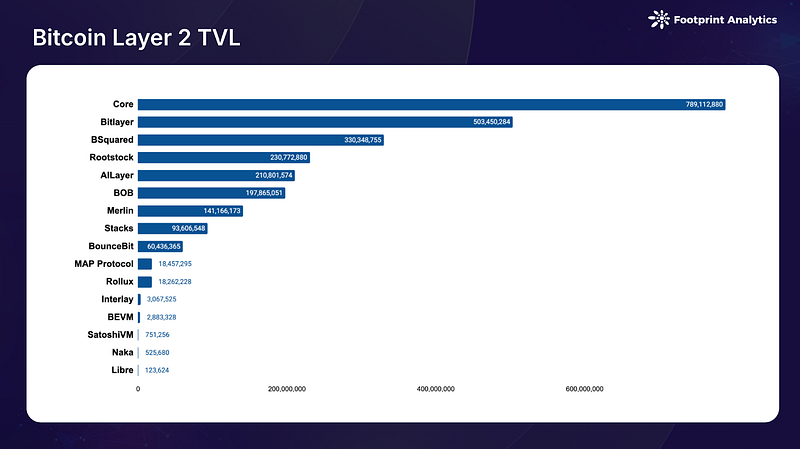

ビットコインLayer 2とサイドチェーンエコシステムは爆発的な成長を遂げ、総ロック量は26億ドルに達し、2023年に比べて1,277.6%の大幅な増加を記録しました。Coreは7.9億ドルのTVLでリードし(30.3%の市場シェア)、次いでBitlayer(5.0億ドル、19.4%のシェア)とBSquared(3.3億ドル、12.7%のシェア)が続きます。この成長はTVLにとどまらず、年間を通じてアクティブなチェーンの数も倍増し、現在は約20のチェーンが存在しています。

競争環境:リーダーと挑戦者

2024年、公共チェーンエコシステムの競争環境は顕著に変化し、主にビットコインの支配力の強化、ソラナの復活、新興の挑戦者の台頭が見られました。

ビットコイン:価値の保存から金融インフラへ

ビットコインは2024年に卓越した成長を遂げ、価格は129.2%上昇し、市場価値は131.7%増加しました。この成長は、現物ETFの機関採用、4月の半減イベント、アメリカの選挙後の積極的な感情によって推進されました。10万ドルの価格のマイルストーンを突破したことに加え、ビットコインエコシステムには2つの重要な発展があります:

機関採用の向上:1月に現物ETFが成功裏に発行され、機関の参入の枠組みが根本的に変わりました。ブラックロックの製品規模は急速に200億ドルに達しました。ビットコインは銀やサウジアラムコを超えて、世界第七の資産となり、投機資産から公認の価値保存への移行を示しています。

BTCfiの台頭:ビットコインエコシステムは、革新的な金融商品を通じて価格の成長を超えた拡張を実現しました。Babylonのビットコインステーキングプロジェクト、Solv Protocolのクロスチェーンソリューション、CoreのFusionアップグレードは、ますます成熟したエコシステムを示しています。クロスチェーン機能は、BOBネットワークとOptimismの統合、BEVMの「スーパービットコイン」フレームワークなどを通じて進展を遂げていますが、標準化には依然として課題があります。

イーサリアム:Layer 2がエコシステムの進化を促進

2024年は、イーサリアムがLayer 2中心のエコシステムに転換する重要な年です。価格は55.8%上昇し3,744ドルに達しましたが、Layer 2の採用が増加する中で、イーサリアムは役割の再定位と関連性の維持という複雑な課題に直面しています。7月に現物ETFが成功裏に発行され、一定の機関の認知を得ましたが、イーサリアムの価格パフォーマンスはビットコインに対して明らかに遅れをとっています。

イーサリアムのメインネットは「カンクンアップグレード」を通じて重要な変革を実現し、Layer 2の取引コストを成功裏に削減し、スケーラビリティを向上させました。しかし、活動がLayer 2に移行することで、イーサリアム自体の手数料収入が減少し、イーサリアムの長期的な持続可能性についての議論が引き起こされています。イーサリアム財団は、Proto-Danksharding(EIP-4844)の実施、L2間通信標準の開発、Layer 2ソリューションのセキュリティ要件の強化など、複数の施策を通じて対応しています。

Layer 2エコシステムは年間を通じて顕著な成長と統合を示しました。注目すべき新規参入者がエコシステムを豊かにし、World Chain、UniswapのUnichain、ソニーのSoneiumが含まれています。この進化は、イーサリアムが純粋な実行層から多様化したLayer 2エコシステムの決済およびセキュリティ提供者へと変わっていることを浮き彫りにしています。収益モデルや競争ダイナミクスには依然として疑問が残りますが、イーサリアムの開発者の活発さと拡張ソリューションの革新における持続的な発展は、その適応能力を示しています。

ソラナ:第三の巨頭

2024年はソラナの強力な復帰を目撃し、価格は70.8%上昇し、市場価値は90.9%増加し、11月には価格が260ドルを突破して歴史的な新高値を記録しました。この復活は1月のJupiterエアドロップから始まり、ソラナエコシステムの活動は前例のない活発さを見せました。ソラナは小口投資家の取引の中心としての地位を確立し、活気に満ちたmemeとDeFiコミュニティを育成しました。meme文化に加えて、ソラナは再ステーキングプロトコル、モジュラーLayer 2ソリューション、ステーブルコインの革新など、複数の分野で進展を遂げています。エコシステムはEclipse、Soon、Atlas、SonicなどのSVMチェーンの拡張を通じてその影響力をさらに広げています。

新興勢力の台頭:TON、Sui、Base

TON:ソーシャル統合がプラットフォームの成長を促進

The Open Network (TON)は2024年に顕著な成長を示し、Toncoinの価格は149.6%上昇し、市場価値は84.3%増加しました。TONの成功は、Telegramとの深い統合に起因しており、伝統的なソーシャルネットワークとブロックチェーン技術の間に効果的な橋を架けています。このプラットフォームは、Telegramウォレット機能とブロックチェーンの統合を通じて暗号体験を簡素化し、数百万のユーザーにゲーム、meme、DeFiアプリへの簡単なアクセスを提供し、大規模な採用の典型的なモデルを構築しました。

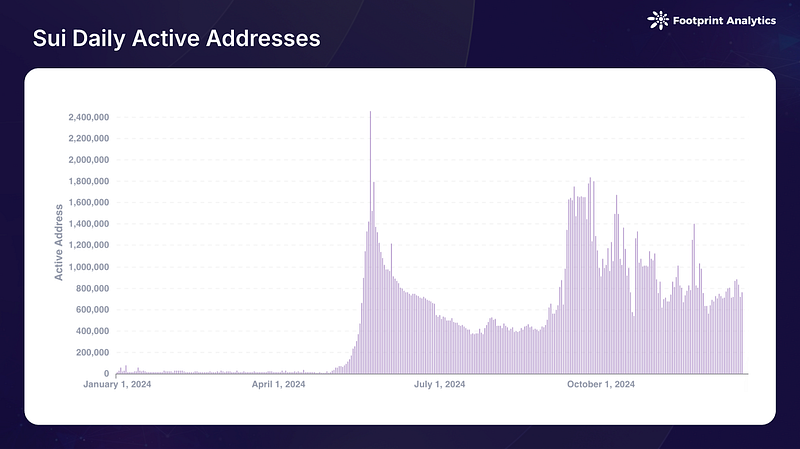

Sui:Move言語の先駆者からエコシステムのリーダーへ

Suiは目覚ましい成果を上げ、トークン価格は461.6%上昇し、市場価値は1,363.8%増加しました。この成功は、Move言語技術とエコシステムの発展に対する市場の信頼を反映しています。SuiはDeFiとゲーム分野に焦点を当て、Telegramゲームの統合や革新的なSuiPlay0X1ゲームコンソールの開発を通じて、エコシステムの成長に対する包括的なアプローチを示しています。プラットフォームはユーザー体験とプロトコル開発に重点を置き、積極的なネットワーク効果を生み出し、開発者とユーザーの共同参加を引き寄せています。

Base:機関背景が急成長を促進

Baseの顕著な成長は、複数の重要な要因によって推進されました。Coinbaseはユーザーフレンドリーなスマートウォレットを通じて、主流ユーザーの参入障壁を大幅に低下させました。プラットフォームはfriend.techやClankerなどの成功したソーシャルアプリから実質的な推進力を得ており、memecoinの流行がBaseチェーン上の活動をさらに高めています。「カンクンアップグレード」の実施により取引コストが大幅に削減され、Baseは開発者とユーザーに対する魅力を高めています。

2024年公共チェーン業界の主要トレンド

新しいチェーンが次々と登場

2024年、プロジェクトチームは次々と独自の公共チェーンを立ち上げました。DeFiの巨頭UniswapはUnichainを発表し、ゲームプラットフォームのTreasure DAOはZKベースのLayer 2を開発し、NFT分野ではPudgy PenguinsがAbstractを発表し、Web3プラットフォームのGalxeはGravityを立ち上げました。さらに、Monad、Berachain、HyperLiquidなどの革新的な新チェーンの登場は、公共チェーン業界が専門化したブロックチェーンインフラストラクチャへと移行していることを反映しています。

機関採用:探索から戦略的統合へ

機関参加の方法の変化

2024年は、機関採用が実験的なブロックチェーン施策から戦略的な実施へと決定的に変わる年となりました。金融機関がこの転換をリードし、ブラックロックのビットコインETFは急速に200億ドルに達し、PayPalはPYUSDをソラナに拡大しました。テクノロジーの巨人たちは革新的な方法でより深く関与を示しています:ソニーはエンターテインメントアプリ向けのSoneiumチェーンを発表し、Google CloudはWeb3ポータルサービスを拡張しました。インフラの発展は特に注目に値し、CircleはSui上でネイティブUSDCを立ち上げ、Visaはソラナを統合して決済を行っています。

機関投資のパラダイムの変化

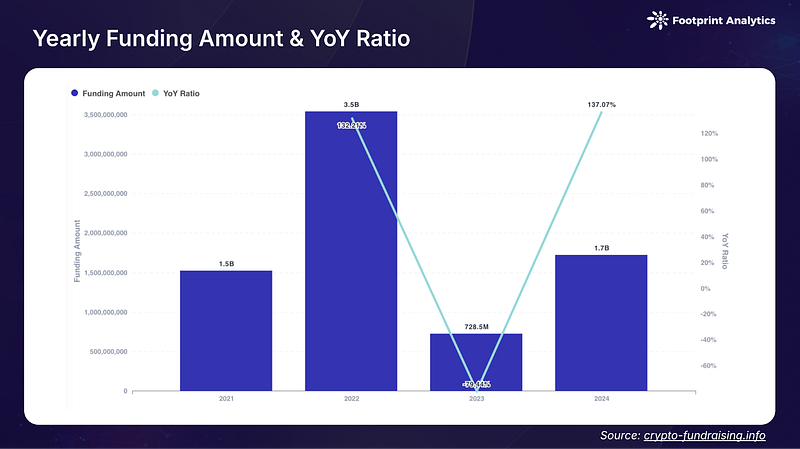

公共チェーン分野は2024年に強力な回復を示し、174件の資金調達イベントで合計17億ドルを調達し、前年に比べて137.1%の増加を記録しました。特に、機関投資戦略は純粋なインフラからアプリケーション指向の革新へとシフトしています。初期の投資イベントは総資金調達イベントの21.4%を占め、AラウンドとBラウンドは31.8%を占めており、エコシステムの成熟が反映されています。

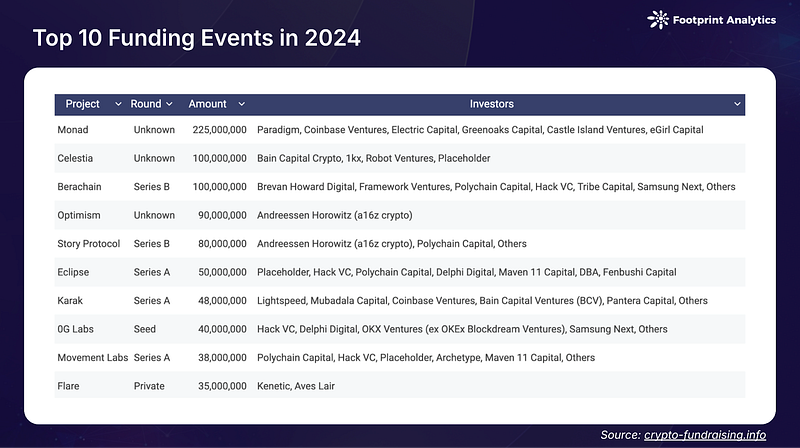

ベンチャーキャピタルの投資理念は顕著に変化し、伝統的なインフラ開発よりもユーザー向けのアプリケーションを優先するようになりました。この点は、消費者向けプロジェクトへの大規模な投資に表れています:Monadはユーザー体験の最適化のために2.25億ドルを調達し、CelestiaとBerachainはそれぞれアプリケーション向けのインフラに1億ドルを獲得しました。

技術競争からアプリケーション革新へ

公共チェーン業界は2024年に根本的な変化を経験し、技術主導からアプリケーション駆動の戦略へと移行しました。この変化は、以前業界を支配していた「まず構築し、ユーザーは自然に来る」という思考モデルに挑戦しています。技術能力は顕著に向上しましたが、増加したネットワーク容量は直接的にユーザーの増加には結びついていません。例えば、「ハードウェア」が制限されているにもかかわらず、イーサリアムの基盤層はほとんどのLayer 2よりも「毎秒処理ユーザー数」(UOPS)が高く、技術能力と実際の採用との間の複雑な関係を浮き彫りにしています。

この現実は、エコシステムに戦略的な転換を促しました。ブロックチェーンプラットフォームは、純粋な技術の進歩を追求するのではなく、具体的なユーザーのニーズを特定し、それに応じたソリューションを構築することにますます重点を置くようになっています。この「ユーザーを見つけてから構築する」アプローチは、複数の成功した施策において実証されています。ソーシャルファイナンスの統合は特に効果的な戦略となり、TONのTelegram統合やBaseのfriend.techは、親しみやすいソーシャルプラットフォームがどのようにブロックチェーンの採用を促進するかを示しています。アカウントの抽象化と親しみやすい認証方法を通じてユーザー体験を簡素化し、主流ユーザーの参入障壁を大幅に低下させました。

ブロックチェーン分野におけるmeme文化の進化は、アプリケーション指向の開発へのこの変化をさらに反映しています。最初は純粋な投機活動だったものが、特にソラナやBaseなどのプラットフォームで、効果的なユーザー獲得チャネルへと進化しました。これらのネットワークは、meme関連の施策を成功裏に活用してエコシステムの成長を促進し、持続可能なコミュニティ参加を確立しています。これらのユーザー中心のアプローチの成功は、ブロックチェーン分野の持続可能な成長が、純粋に技術能力を推進することではなく、ユーザーのニーズを理解し、サービスを提供することにますます依存していることを示しています。

2025年の展望

ブロックチェーン業界が技術実験から実際の実施へと移行する中で、2025年は重要な転換の年となることが期待されます。

規制の明確化

規制環境は特にアメリカにおいて顕著な改善の希望を示しています。より明確な規制フレームワークは、特にステーブルコインの立法の進展により、業界全体に利益をもたらすと予想されます。この規制の明確性は、機関が規制された製品やサービスを通じてブロックチェーンの採用を増加させることを促進し、各司法管轄区間での暗号規制における競争を促進します。

公共チェーンの専門化

公共チェーンの専門化は主導的なトレンドとなり、汎用Layer 1の競争から特定目的指向のアーキテクチャへと移行しています。クロスチェーンインフラのサポートの下、アプリケーション専用のチェーンや最適化された実行環境が大きな発展を遂げるでしょう。「Rollup as a Service」(RaaS)分野は拡大する見込みで、企業やプロジェクトチームにより便利なカスタムブロックチェーンソリューションを提供します。

技術革新とAI統合

2025年には、技術革新が純粋な突破からアプリケーション指向のインフラストラクチャのアップグレードへと移行します。Proto-Dankshardingの実施によりBlob容量が倍増し、Layer 2の拡張が新たな段階に進むでしょう。チェーン抽象化技術の発展は、より直感的なユーザー体験をもたらし、クロスチェーン通信の標準化は相互運用性を簡素化します。

インフラストラクチャの面では、実際のニーズに基づいたさらなる発展が見込まれます。モジュラーなブロックチェーン技術スタックは成熟し、データの可用性、決済、実行層に専門的なソリューションを提供します。特に、AI技術とブロックチェーンの深い統合はインフラの形態を再構築し、ユーザーインターフェースの改善から複雑なオンチェーンAIエージェントの実現、分散型モデルのトレーニングからソーシャルファイナンスの統合をサポートするまで、これらの革新は安全性と分散性を維持しながら、より複雑なアプリケーションシナリオを支える基盤を提供し、次のブロックチェーン革新のための堅固な基盤を築くでしょう。

結論

過去一年は、持続可能な成長が技術能力だけでなく、有意義なユーザー採用と実際の効用に依存していることを証明しました。規制の明確性の向上、技術インフラの進展、機関の参加の増加に伴い、ブロックチェーン技術が有意義な大規模採用を実現するための基盤が整いました。焦点は「技術的に何が可能か」から「実際に何が応用価値があるか」へと移り、この変化が業界の2025年の次の成長段階を定義することになるでしょう。

この記事の内容は業界研究と交流の目的のみで使用されており、投資の助言を構成するものではありません。市場にはリスクがあり、投資には慎重さが求められます。

リスク警告

リスク警告 リスク警告

リスク警告