トークン経済モデルの進化の道、エアドロップの失敗後にトークンの買い戻しが再び活発化する

トークンの役割は、繁栄、幻滅、そして反復的な進歩のサイクルを経てきました。

トークンの役割は、繁栄、幻滅、そして反復的な進歩のサイクルを経てきました。原文作者:Stacy Muur\& バイナンス研究所

原文编译:Felix,PANews

Binance Research は 6 月 12 日にトークンモデルの進化に関する報告書を発表し、最近暗号 KOL の Stacy Muur がこの報告書を要約しました。本記事は要約を基に、10 の重要なポイントを適切に拡張して包括的に概説します。以下は内容の詳細です。

1. IC0 時代、わずか 15% のプロジェクトが取引所に上場

IC0 時代には、わずか 15% のプロジェクトが取引所に上場できました。そのうち 78% のプロジェクトは完全な詐欺でした。残りは失敗するか、重要性を失いました。

IC0 は、個人投資家がスタートアップの資金調達に参加したいという強い需要を示しています。これは新しい資金調達の手段であり、自由市場のように機能します------許可も仲介者も不要です。多くのプロジェクトが成功しなかったにもかかわらず、これは未来を切り開き、残された投資家をより賢明にし、投資先の選択においてより慎重にさせました。これが最終的に、Aave、0x、Filecoin、Cosmos などのより弾力的なプロジェクトを生み出しました。

重要なポイント:

- IC0 は創業者にインセンティブのジレンマをもたらし、プロトコルの発展を妨げる可能性があります

- IC0 は強い個人投資家の関心を引く開発者を惹きつけましたが、すべてのプロジェクトが長期的な持続可能性を考慮して構築されたわけではありません

- 全体として、IC0 はすべての人に向けた新しい資本形成の方法であり、スタートアップの資金調達に参加したいという個人投資家の強い興味を示しています

2. 流動性マイニングはプロトコルの成長を促進する上での利点を持つ

流動性マイニングは 2019 年 7 月の Synthetix から始まり、このモデルは DeFi 分野で急速に普及しました。Compound Finance は流動性マイニングの概念をさらに深め、そのトークンにガバナンス権を付与しました。収益集約プラットフォーム Yearn Finance は、ガバナンス権と流動性マイニングの概念を取り入れ、さらに進化させました。Synthetix や Compound と同様に、YFI トークンは流動性を促進するために流動性マイニングを通じて使用され、プロトコルのガバナンス権を持っています。Yearn Finance は流動性マイニングを公平なスタートメカニズムとしても位置づけています。

3. ガバナンスをトークンの効用とする試みは成功しなかった

しかし、ガバナンスをトークンの効用と見なす考えは、トークンに対する持続的な需要を生み出しませんでした。Uniswap の例を挙げると、エアドロップ後、UNI ウォレットのうち 1% しか保有を増やさず、大多数のエアドロップ受取者はトークンを売却しました。98% のウォレットはガバナンスプロセス(投票)に参加したことがありません。

これらのトークンを公平かつターゲットを絞って配分することを目的とした実験は、良い意図を持っていましたが、ガバナンス権は最終的にトークン保有者に十分な理由を提供しませんでした。

重要なポイント:

- 流動性マイニングはトークン配分の最初のイテレーションであり、報酬を通じてプロトコルのユーザーを誘導し、その後公平なトークン配分の方法として実験されました。

- 遡及的エアドロップも別のトークン配分形式として導入され、プロトコルの有機的な使用を報いることを目的とし、より広範なガバナンス参加者の分布を実現しました。

- ガバナンス権はトークンの効用の最初の形式であり、トークン保有者はプロトコルレベルの意思決定に参加できます。しかし、価格が下落し始めると、ガバナンスは長期的な需要を維持できません。

4. マルチトークンモデルは投機需要とネイティブ経済の区別を実行するのが難しい

流動性マイニングの新しさは DeFi の盛夏にとどまりません。プロトコルトークンを無料でリソースを取得するツールとして使用できることにより、Web3 ゲーム Axie Infinity と DePIN ネットワーク Helium は短期間で大成功を収めました。Axie Infinity と Helium は単一トークンモデルを採用せず、投機と実用性を区別するためにマルチトークンモデルを使用しました。一つのトークンは価値の蓄積に使用され、もう一つのトークンはネットワークの使用に使用されます。しかし、これらの両方のケースで、この区別は機能しませんでした。投機家は誤ったトークンを購入し、インセンティブメカニズムが崩れ、価値が断裂しました。最終的に、両者は単純化されたモデルに戻りました。

重要なポイント:

- 流動性マイニングの概念はさらに拡張され、ゲームや DePIN などの他のユースケースの誘導ツールとなりました

- マルチトークンモデルを通じて投機需要とネイティブ経済を区別する試みは実行が難しく、通常は一方のトークンに実用性が欠けるために失敗します

- トークン経済学はイテレーションプロセスであり、製品が注目を集めるときにのみ、利害関係者の利益と需要がより明確になります

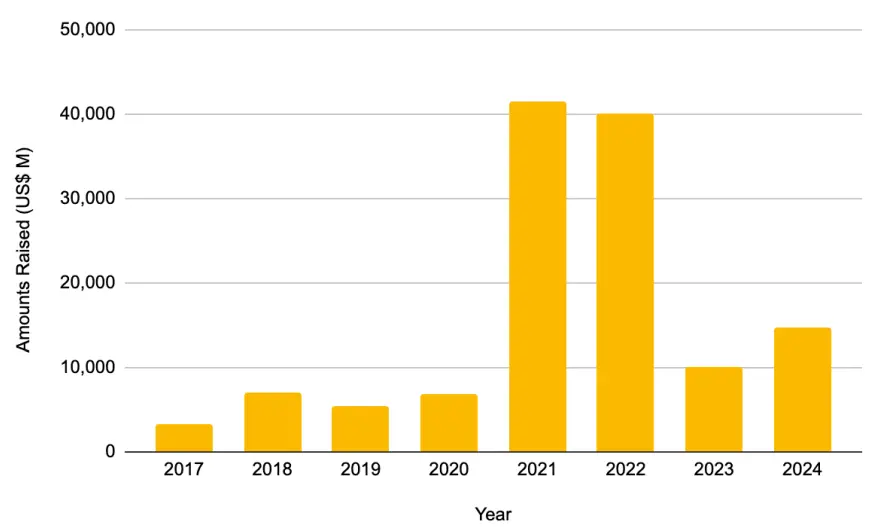

5. プライベートファイナンスの急増:評価のゲームにシフト

2021 - 2022 年はプライベートファイナンスの爆発的な成長を目撃し、それぞれ 414.6 億ドルと 401.2 億ドルを調達しました。別の視点から見ると、2021 年の調達額は 2017 - 2020 年(226 億ドル)の調達額のほぼ 2 倍です。その後、この成長モデルは再び現れませんでした。

資金の流入に適応するために、プロジェクトはより多くのラウンドの資金調達を行い、より多くの投資家を受け入れ、発展の道を延長しました。TGE 前の資金調達ラウンドが増加したため、プライベート投資家は通常、トークンのロックアップ期間を延長し、トークン発行時の流通供給量の比率が低下します。さらに、エアドロップやポイントマイニングが加わることで、指標が虚高になり、スタートアップ FDV を引き上げるのに寄与する可能性があります。プライベートファンドは意図せず、トークンの効用から評価の最適化に焦点を移しました。

6. L2 プラットフォームのエアドロップスナップショット後、ブリッジ活動が減少

しかし、エアドロップが終了すると、通常はプロトコル指標(下図参照)や市場評価の低下が見られます。これにより、過去 2 - 3 年間に一般的だった「低流通、高 FDV」の発行モデルに対する否定的な見方が生まれました。

すべての有名な L2 プラットフォームはスナップショット完了を発表した後、ブリッジ活動が減少します

7. 流通量が高く、 FDV が低いトークンは上場後のパフォーマンスが優れている

2024 年 5 月に行われた分析(灰色)と比較して、最近発行されたトークン(黄色)の流通量は着実に増加しています。これは、ユーザーが「ウォレット投票」を行い、不利なトークン経済学を持つトークンを放棄することを選択できることを意味します。したがって、プロジェクトはコミュニティのニーズに適応し、すべてのプロジェクトの流通量がより健康であることを確認する必要があります。

昨年と比較して、最近発行されたトークンの流通量は上昇傾向にあります

同様に、最近発行されたトークンと以前の分析を比較すると、発行時の完全希釈評価が低下していることがわかります。最近発行されたトークンの平均 FDV は 19.4 億ドルであり、以前の分析では平均 55 億ドルでした。

1 年前の TGE と比較して、最近の TGE の平均 FDV は 50% 以上低下しています

以前の 2024 年 5 月の分析でのトークンと比較して、最近高い流通量と低い FDV で発行されたトークンは、より強い価格パフォーマンスを示しています(下図参照)。

8. トークンの買い戻しが再び活性化

2025 年、トークンの買い戻しは上昇傾向にあり、Aave、dYdX、Jupiter、Hyperliquid などのプロジェクトがこのような計画を実施しています。これは、プロトコルの収入を使用して市場からトークンを購入し、焼却するものです。

トークンの買い戻しに成功するプロジェクトは好材料と見なされるべきです。なぜなら、財務的に強力なプロジェクトだけがこれを実現できるからです。現実には、多くの暗号プロジェクトが製品市場の適合点を見つけられず、適合点を見つけたプロジェクトもトークンの有機的な需要を促進する最良の方法を見つける必要があります。買い戻しは、プロジェクトが成長に集中し、トークン価格の影響を避けるための移行措置として機能するかもしれません。

9. Hyperliquid がトークンの買い戻しをリード

Hyperliquid は現在、トークンの買い戻しトレンドをリードしており、800 万ドル以上の $HYPE トークンを焼却しました。Hyperliquid の特異性は、買い戻しがその経済モデルの不可欠な部分であることです。永続的な取引手数料、現物取引手数料、HIP-1 オークション手数料の 54% がすべてトークンの買い戻しに使用されます。2025 年 5 月 28 日時点で、Hyperliquid Assistance Fund は 23,635,530.65 枚の $HYPE トークンを保有しており、約 7.86 億ドルの価値があります。

しかし、トークン保有者に収益が流れないため、買い戻しは価格を支えるだけです。批評家は、人工的に希少性を生み出す以外に、これらの資金がより良い用途に使われるべきだと主張しています。たとえば、Hyperliquid は取引から得られる USDC 手数料を $HYPE ステーキング者に配分することを検討できます。この場合、$HYPE トークンはプロトコルの成長(および手数料)との間により密接な関係を持つことになります。収益のあるトークンは、インセンティブメカニズムをより良く調整できます。

10. ICM は依然として投機が主流で、発行されるトークンの多くは memecoin に似ている

Believe は ICM 運動の新興参加者であり、ユーザーが特定の形式(例: "$TICKER + @launchcoin")で X に投稿することで、Solana ブロックチェーン上で簡単にトークンを作成し、ボンディングカーブモデルを通じてトークンの自動デプロイをトリガーすることを可能にします。

この簡素化されたプロセスにより、クリエイターや創業者は技術的な専門知識や従来の資金調達の障壁なしにトークンを発行できます。その後、プラットフォームはクリエイターとプラットフォーム自身の間で取引手数料を平等に分配し、市場価値が 10 万ドルのトークンは Meteora などのプラットフォームにより深い流動性プールに移されます。

Launchcoin はそれ以来急成長を遂げ、2025 年 5 月 29 日時点で 27,495 枚以上のトークンが発行され、総取引量は 34 億ドルに達しました。サンプルサイズはまだ小さいものの、取引手数料がクリエイターの直接収入としての潜在能力は非常に大きく、創業者は株式を希薄化することなく開発資金を調達できます。ピーク時には、Believe の日々の取引手数料は 700 万ドルを超え、その 50% がクリエイターに帰属しました。それに対して、Virtuals のピーク時の取引手数料は 35 万ドルでした。

しかし、現在 ICM は依然として投機が主流で、発行されるトークンの多くは memecoin に似ています。このようなプラットフォームの無許可の性質を考慮すると、Believe だけで 2.7 万以上のトークンが発行され、市場が飽和し、流動性が希薄化し、投資家の合法なスタートアップへの注意が分散しています。他の問題には、合法なスタートアップの成功を損なう可能性のある技術的課題を浮き彫りにする狙撃ボットが含まれます。

全体として、ICM 運動は ICO 投資時代と多くの類似点を持っています。同じ理念を持ち、すべての人が資金を得られるようにすることを目指していますが、創業者にとってはより大きなアクセスを提供しています。

リスク警告

リスク警告 リスク警告

リスク警告