SignalPlus マクロ分析特別版:季節的注意

過去一週間、全体の市場は平淡であり、アメリカ市場は最も期待されていた二つのイベント—英偉達の決算と金曜日のPCEデータ—をほとんど無視しました。米国株式市場は今週初めに低ボラティリティの中でわずかに上昇しましたが、テクノロジー株の弱さ(英偉達とデルの決算が予想を下回ったため)により、価格は最終的に長い週末前に調整されました。

過去一週間、全体の市場は平淡であり、アメリカ市場は最も期待されていた二つのイベント—英偉達の決算と金曜日のPCEデータ—をほとんど無視しました。米国株式市場は今週初めに低ボラティリティの中でわずかに上昇しましたが、テクノロジー株の弱さ(英偉達とデルの決算が予想を下回ったため)により、価格は最終的に長い週末前に調整されました。

過去一週間全体の市場は平坦であり、アメリカ市場は最も期待されていた二つのイベント --- --- エヌビディアの決算と金曜日のPCEデータをほとんど無視しました。米国株式市場は今週初めに低ボラティリティの中でわずかに上昇しましたが、テクノロジー株の弱さ(エヌビディアとデルの決算が予想を下回った)により、価格は最終的に長い週末前に調整されました。

過去一週間全体の市場は平坦であり、アメリカ市場は最も期待されていた二つのイベント --- --- エヌビディアの決算と金曜日のPCEデータをほとんど無視しました。米国株式市場は今週初めに低ボラティリティの中でわずかに上昇しましたが、テクノロジー株の弱さ(エヌビディアとデルの決算が予想を下回った)により、価格は最終的に長い週末前に調整されました。

資料によると、7月のコアPCEインフレは前月比0.27%上昇し、前年同月比で2.9%上昇し、予想通りでしたが、「スーパーコア」サービスインフレは予想外に強く、0.39%に達しました。市場は金融サービス分野の一時的な成長を無視する意向があり、国債利回りは最近の低水準を維持しています。

今週の焦点は金曜日の非農業雇用報告(NFP)であり、市場は全体の雇用者数が約4.5万人増加することを予想しています(民間部門は6万人増加)。失業率は4.3%です。採用需要が弱いことを考慮すると、雇用の成長鈍化の傾向は続くと予想され、毎月約5万人の新規雇用者数は経済の減速と移民の減少を反映しています。

今週の焦点は金曜日の非農業雇用報告(NFP)であり、市場は全体の雇用者数が約4.5万人増加することを予想しています(民間部門は6万人増加)。失業率は4.3%です。採用需要が弱いことを考慮すると、雇用の成長鈍化の傾向は続くと予想され、毎月約5万人の新規雇用者数は経済の減速と移民の減少を反映しています。  米連邦準備制度はジャクソンホール会議後に全面的にハト派に転換し、貴金属は大幅に上昇し、金は4000ドルに迫り、銀は2011年以来初めて40ドル/オンスを突破しました。さらに、持続的な地政学的圧力と粘着性のあるインフレにより、外国中央銀行が保有する金の規模は1996年以来初めて米国債を上回り、この傾向は続くと予想されています。

米連邦準備制度はジャクソンホール会議後に全面的にハト派に転換し、貴金属は大幅に上昇し、金は4000ドルに迫り、銀は2011年以来初めて40ドル/オンスを突破しました。さらに、持続的な地政学的圧力と粘着性のあるインフレにより、外国中央銀行が保有する金の規模は1996年以来初めて米国債を上回り、この傾向は続くと予想されています。  暗号通貨の分野では、金が好調であるにもかかわらず、暗号通貨の価格は先週下落し、市場のバブルはやや収束しているようで、DATプレミアムは全体的に長期低水準に戻りました。新しい資金の流入はピークに達したようで、資金のローテーション現象が見られ、ソラナは今週唯一の上昇した暗号通貨となり、SOLはDATブームの最新の目的地となり、オンチェーンの総ロック価値(TVL)も顕著に反発しました。

暗号通貨の分野では、金が好調であるにもかかわらず、暗号通貨の価格は先週下落し、市場のバブルはやや収束しているようで、DATプレミアムは全体的に長期低水準に戻りました。新しい資金の流入はピークに達したようで、資金のローテーション現象が見られ、ソラナは今週唯一の上昇した暗号通貨となり、SOLはDATブームの最新の目的地となり、オンチェーンの総ロック価値(TVL)も顕著に反発しました。

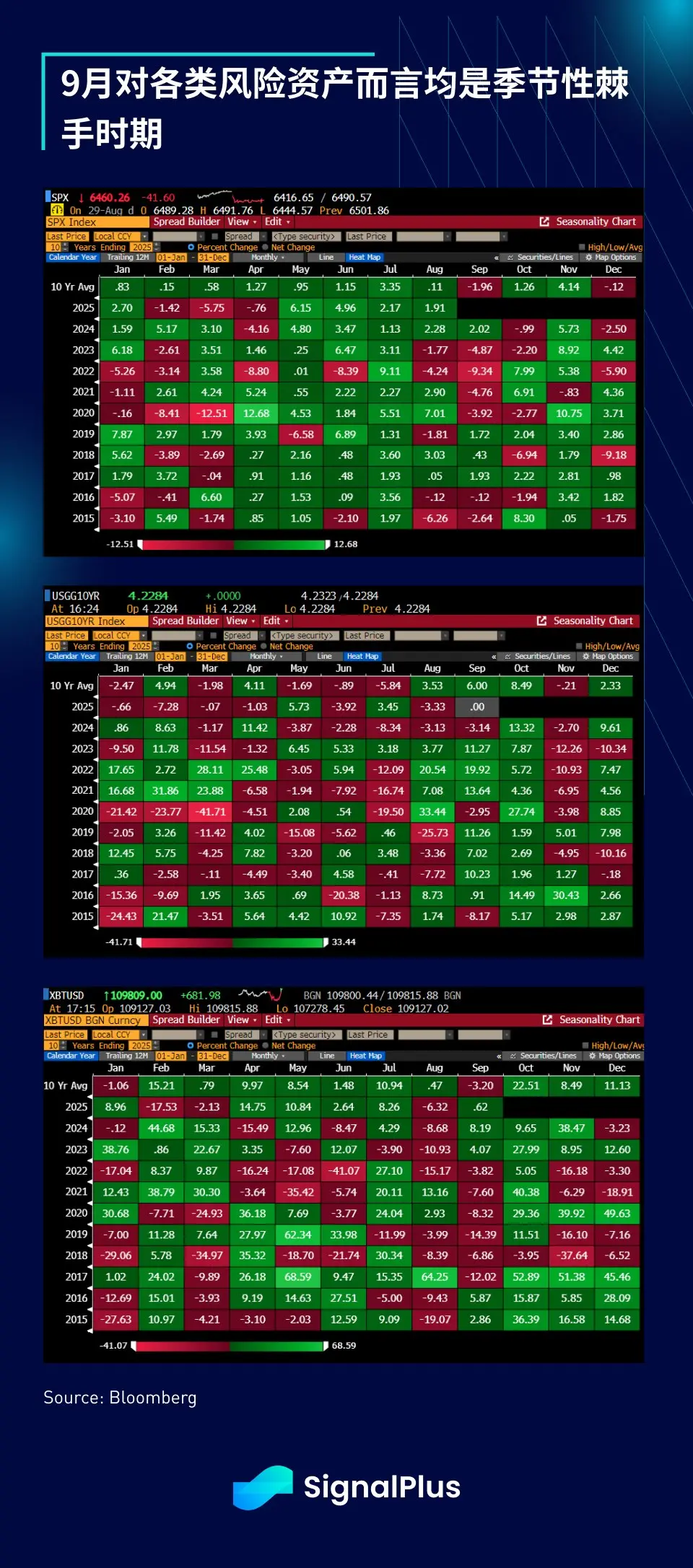

今後を展望すると、9月はリスク資産全体のボラティリティが高まる月になると予想しています。過去10年間、9月の季節性パフォーマンスは株式(下落)、10年物国債利回り(上昇)、ビットコイン(下落)に対して友好的ではありませんでした。同時に、ボラティリティプレミアムはサイクルの低位にあり、リスクレバレッジが蓄積されています。米連邦準備制度が事前に「緩和の意図」を示したことを考慮すると、9月にリスク資産が下落した場合、他にどのような手があるのでしょうか?

今後を展望すると、9月はリスク資産全体のボラティリティが高まる月になると予想しています。過去10年間、9月の季節性パフォーマンスは株式(下落)、10年物国債利回り(上昇)、ビットコイン(下落)に対して友好的ではありませんでした。同時に、ボラティリティプレミアムはサイクルの低位にあり、リスクレバレッジが蓄積されています。米連邦準備制度が事前に「緩和の意図」を示したことを考慮すると、9月にリスク資産が下落した場合、他にどのような手があるのでしょうか?

現時点での判断は早すぎるかもしれませんが、季節的に厄介な9月から11月が近づくにつれ、慎重を保つことをお勧めします。皆さんの取引が順調であることを願っています。幸運を!

リスク警告 リスク警告

リスク警告 リスク警告