Polymarket LP のマーケットメイキングインセンティブの背後にある4つの真実とコストの罠

魔女の手元に残っている解毒剤はまだ毒薬です。明日のPolymarketの重大発表を待ちましょう。

魔女の手元に残っている解毒剤はまだ毒薬です。明日のPolymarketの重大発表を待ちましょう。原文作者: shtanga0x\& securezer0

編輯 | Odaily 星球日報 Wenser

編者按:最近、Xプラットフォーム上で、PolymarketはNCAA「狂乱の3月」に関するLPインセンティブに関する投稿がほぼ溢れかえっています。同時に、Polymarketの公式メンバーは来週の月曜日に重要な発表を行うことを明らかにし、コミュニティは資金調達またはトークン発行に関する情報であると推測しています。

米国SECとCFTCが5分法を通じて暗号プラットフォームのエアドロップ障害を取り除いた後、POLYは多くの人々にとって「最後の利益を得る希望」となり、LPマーケットメイキングはエアドロップの重要な指標の一つになる可能性があります。

これを受けて、Odaily星球日報は2人のアナリストによるLPマーケットメイキングインセンティブに関する賛否の意見を借りて、Polymarketユーザーにより包括的な視点を提供します。以下は翻訳内容で、一部の情報は削除または修正されています。

正面の意見:Polymarket LPインセンティブプログラムの背後にある4つの分類

最近、Polymarketのインセンティブメカニズムは控えめにアップグレードされ、その焦点は流動性提供者(LP)に移りました。過去数年間、このプラットフォームは「ゼロ取引手数料」戦略を実施してきましたが、今年の初めから特定の賭けイベントの手数料を静かに導入し、2つのマーケットメイカー報酬プログラムを開始しました。

表面的には、取引手数料の徴収は取引ユーザーに不利に見えるかもしれませんが、実際には予測市場の最も核心的な構造的な痛点である流動性の問題を解決するためのものです。

新しい料金構造は、リミットオーダーを提供し、オーダーの深さを維持するユーザーを報酬することを目的としています。したがって、Polymarketとそのユーザーは、より狭いスプレッド、より豊富なオーダーブック、そしてより良い取引体験を享受します------特に高頻度の暗号市場において。

その推進経路も非常に明確で、単一から多様への傾向を示しています:

- 2026年1月:15分間のCrypto市場

- 2026年2月:5分間のCrypto市場 + NCAAB大学バスケットボール + セリエAリーグ

- 2026年3月6日:すべてのCrypto市場に拡大(1H、4H、日次、週次などのイベントを含む)

以上の情報に基づき、この記事では新しい料金と報酬システムがどのように機能するか------そして支払われる料金+獲得される報酬がPOLYエアドロップの潜在的な反女巫指標になる可能性がある理由を詳しく説明します。これは単なる貨幣化操作ではなく、Polymarketが行動を通じて皆に伝えたいことは、彼らが本当に求めているのは流動性であり、単なる取引量のロボットではないということです。

Part I. 新しい取引手数料メカニズムの全解析

大部分のPolymarket市場は依然として完全無料です。入金、出金、取引(ほとんどのイベント市場)は依然としてプラットフォーム手数料ゼロです。

取引手数料は現在、テイカーオーダーの一方にのみ適用され、3種類の市場をカバーしています:

- すべてのCryptoの上昇・下降市場(15分、5分、1H、4H、日、週など)

- NCAAB(アメリカ大学バスケットボールリーグ)

- セリエA(イタリアのサッカー)

重要なのは、テイカー手数料は手数料発効日以降に作成された市場にのみ適用され、以前の賭けイベントには影響しません。

手数料の公式は統一されています(ここで、C=取引チップの数量、p=チップ価格/市場確率、手数料は小数点以下4桁に四捨五入され、最低手数料は 0.0001 USDC ):

有効手数料率は対称確率曲線に従います:

- 確率が50%に近い(結果の不確実性が最も高い)とき、手数料は最高;

- 確率が0または1に近いとき(結果の確実性が高い)、手数料は0に近づきます。

例えば、100ドルのCrypto市場取引の場合、

- p=0.50 → 取引手数料(fee)は約0.44ドル;

- p=0.10または0.90 → 取引手数料(fee)は約0.02ドル。

スポーツイベントの確率曲線は似ていますが、中点(確率が50%前後)の手数料はやや高く、手数料の方向は具体的に:

- 買い:手数料はチップのシェアから差し引かれます;

- 売り:手数料はUSDC資金から差し引かれます;

- マーケットメイキングインセンティブはUSDCの形で支払われます。

注目すべきは、Polymarketプラットフォームはすべての手数料プールを保持しないことです。固定比率の手数料(Crypto市場の20%、スポーツ賭けイベントの25%)は直接LPに返還されます。(注:Polymarketの米国コンプライアンスプラットフォームは単純な0.01%の固定料金を採用しています。本分析は、2026年に新しい料金体系を導入したグローバルCLOBプラットフォームのみを議論します。)

Part II. マーケットメイカーインセンティブプログラム(リミットオーダー実行報酬)

この部分のインセンティブは、テイカー手数料が徴収された市場にのみ適用されます。つまり、取引者によって取引されたリミットオーダーのみが対応する報酬を得ることができ、単にオーダーを出しても成立しなければカウントされません。

報酬額の計算方法はテイカーの手数料と同じです。各参加者の報酬はその取引量に比例し、総賞金プールは一部の徴収された手数料(Crypto市場の20%、スポーツ賭けイベントの25%)から構成されます。

競争は特定の賭けイベントでのみ発生し、LPのリミットオーダーは同じ流動性プールの他のLPと競争します。

毎日のインセンティブはUSDCで直接対応するウォレットアドレスに送信されます。

Part III. 流動性インセンティブ(未使用オーダーインセンティブ)

第二のインセンティブシステムはPolymarketプラットフォームによって提供され、すべての賭けイベント(手数料が徴収されない賭けイベントを含む)に適用されます。

核心的な違いは:オーダーが成立する必要はなく、オーダーブックに流動性を提供するだけで利益を得ることができます。

各賭けイベントは、資格を決定するいくつかのパラメータを定義しています:

- 最大インセンティブスプレッド(例:±4セント)

- 最小オーダー量

- 毎日の総報酬プール

プラットフォームはオーダーブックを毎分サンプリングし、1週間で10080回のスナップショットを記録します。

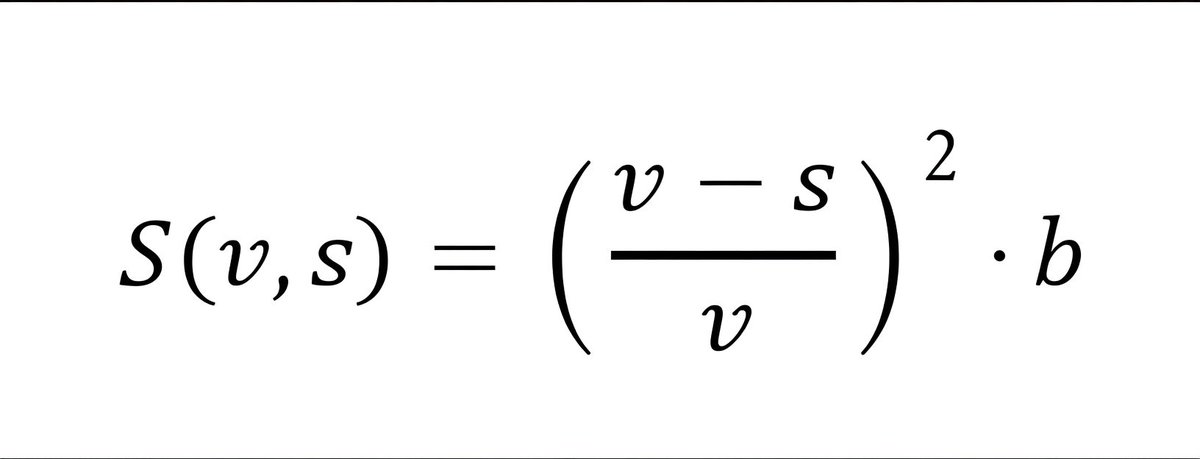

報酬計算の公式は非常に詳細です:

1.距離スコア(二次方程式)

ここで、

V - 最大インセンティブスプレッド

s - 中点からの距離

中点に近いオーダーのスコアは指数関数的に増加します。

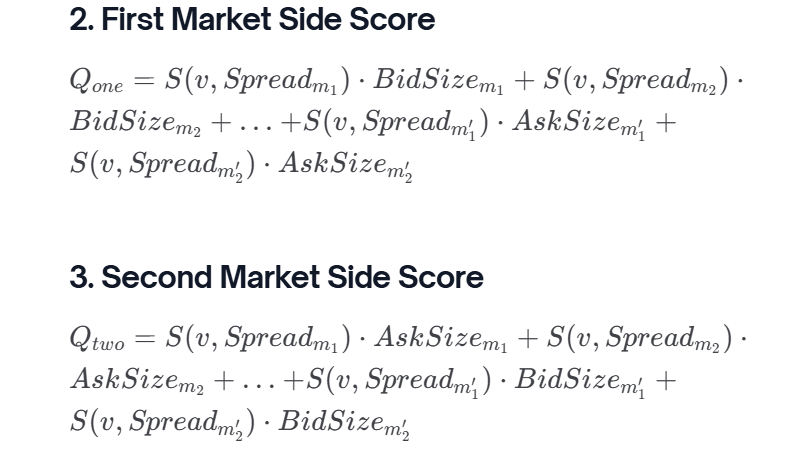

2.双方向スコア(YES/NO相補構造)

買いオーダー(bid)と売りオーダー(ask)はそれぞれスコアを計算し、Yes/No市場の相補構造を考慮します。

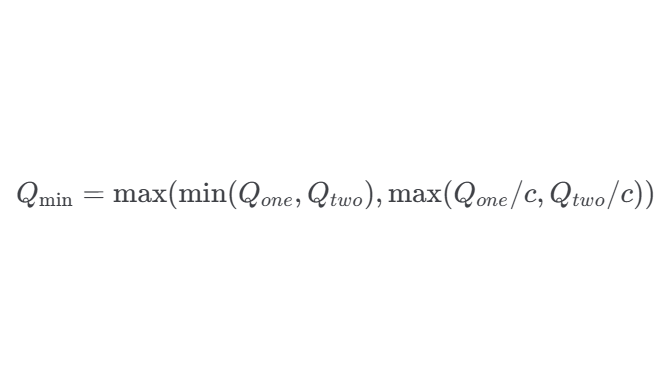

3.Q値最小化調整

オーダーブックの両端で流動性を提供する賭けイベントはより高いスコアを得ます。

片側のオファーはペナルティを受けます、ただし市場の確率が0または1に近い場合を除きます。

4.最終スコア

すべてのLPスコアは正規化され、時間とともに集計され、各参加者の市場報酬プールにおける割合を決定します。

報酬はUTC時間の真夜中にUSDCで支払われ、最低1ドルからです。

現在、polymarket.com/rewardsでアクティブな報酬賭けイベントと個人の収益をリアルタイムで確認できます。インセンティブスプレッドの範囲はオーダーブックインターフェースで青色でハイライト表示され、ユーザーは Polymarket公式ドキュメントも確認できます。

現在、片側のオーダーでもポイントを獲得できます(ただし大幅に割引されます)、双方向のオファーは優先的にインセンティブポイントを得ます。報酬は各賭けイベントごとに個別に計算されます。イベント間の計算はありません。実際、このシステムは市場の中点近くでの狭いスプレッドと流動性のバランスを維持するトレーダーを報酬し、すべてのユーザーの取引体験を向上させます。

Part IV. スポンサーLPインセンティブ

第三のメカニズムとして、誰でもUSDCを使用して特定の市場にLPインセンティブを直接追加し、LPを引き込んでマーケットメイキングを行うことができます。スポンサーはいつでも資金を投入または撤回でき、未使用の資金は自動的に返還されます。

このメカニズムのルールは流動性インセンティブプログラムと完全に一致します------オーダーを出すだけで、成立する必要はありません。

典型的なケースは「イエス・キリストは2027年までに戻ってくるか?」という賭けイベントで、あるプラットフォームのユーザーは2月に7万ドルをLPインセンティブとして投入し、現在でも毎日約57ドルの流動性インセンティブを得ています。これにより、このイベントはプラットフォームで最も深い賭けイベントの一つとなっています。このメカニズムはコミュニティが自ら任意の賭けイベントの市場流動性を深めることを可能にし、Polymarketの公式の介入を待つ必要がありません。

Part V. POLYエアドロップの最強反女巫指標

一見すると、Polymarketは単により多くのトレーダーを必要としているように見えます。

しかし、ほとんどのユーザーが市場価格のオーダーに依存するだけであれば、プラットフォームはすぐに流動性の問題に直面します。

Polymarketは中央集権的なマーケットメイカーに依存していないため、リミットオーダーが不足するとオーダーブックは希薄になります。

この場合、買い、売り、または大口注文を実行する際にスリッページが過度に発生し、手数料が急増することを避けることは困難です。

Polymarketは取引量を増やすロボットを必要とせず、実際に価値を提供するLPを必要としています。

以前は皆が取引量を注視し、取引量が多いことがエアドロップを獲得する鍵だと思っていました。しかし、新しい料金構造と報酬プログラムは異なるインセンティブモデルを示唆しています------重要なのは取引量だけではなく、費用が発生し流動性が必要な賭けイベントへの参加活動です。言い換えれば、プラットフォームはターゲットを絞ったLPを報酬し、単なる受動的なリミットオーダーではありません。

報酬配分の公式は、Polymarketが最も重視する流動性のタイプを効果的に明らかにします。評価システムは次のことを評価します:

- オーダーと中点の接近度

- オーダーの規模

- 買い価格と売り価格のバランス

したがって、報酬はトレーダーの流動性がプラットフォームの価値に対する直接的な測定基準となります。トレーダーが持続的に報酬を得る場合、彼らのオーダーが市場の流動性と実行品質を積極的に向上させていることを示しています。以下は市場参加者が潜在的なインセンティブを得る例です:

- ++北極海氷面積は今年の冬に最大値に達するか?++------3ヶ月存在し、取引量は2万ドル未満、流動性報酬はわずか9ドル;

- ++ビットコインは3月に75,000ドルに達するか?++------2週間存在し、取引量は300万ドル、流動性報酬は142ドル;

- ++ビットコインの上昇・下降 - 15分++------数百の賭けイベントをカバーし、日々の取引額は数百万ドル、日平均手数料は約1万ドル、流動性報酬は2000ドル。

具体的な賭けイベントに比べて、データが明らかにする真実がより重要です------単純な取引量指標と比較して、テイカー手数料や獲得した流動性報酬は人為的に操作しにくいのです。システマティックにマーケットメイキングインセンティブを得るには資金、リスク管理、そして継続的な参加が必要であり、これにより利益を得ることを目的とした人々の優位性が大幅に削弱され、逆に真の市場参加者に有利になります。

結論:テイカー手数料とLPインセンティブがPOLYエアドロップの重要指標となる可能性

今後のPOLYトークンの配分は取引量だけでなく、支払われるテイカー手数料と得られるLP報酬に依存する可能性が高いです。これらの指標は透明で測定可能であり、プラットフォームの需要と高度に一致しています。このモデルでは、報酬は取引量の増加に結びつかず、実際にプラットフォームの取引体験を最適化する貢献に結びつきます: 流動性、安定性、高効率の価格発見。

言い換えれば、最も優れたLPが最も価値のあるユーザーです。最もハードコアなPolymarketプレイヤーは、取引量が最も多い人ではなく、オーダーブックの流動性を最も深く育てたLPです。

別途、Polymarket LPマーケットメイキングガイド:『今がPolymarketとインタラクションする最適な時期(独占チュートリアルガイド付き)』

もちろん、市場には常に異なる意見が存在し、Polymarketが発表したLPインセンティブプログラムは「お金を撒いて流動性を得る」ように見えるが、実際には利益を得るための罠であると考える人もいます。反対意見を聞いてみましょう。

反面の意見:Polymarket LPインセンティブはプラットフォームの詐欺か?LPは「お金を失う」罠か?

Polymarketが最近発表したLPインセンティブプログラムに対して、アービトラージトレーダーやPolymarket/Kalshiボットプレイヤー++securezer0++は、現在業界内で多くのKOLが狂ったように称賛している「Polymarket Rewards Farming」を巨大な心理戦と呼び、これはプラットフォームが直接支払うか、KOLを重度にインセンティブして作り上げた集団的なプロモーションであると指摘しています。

LPの真実:別の形の「お金を払って損をする」?

複数のLPは率直に言います:現在のPolymarketのLPメカニズムは、本質的に「お金を使って損をする」ものです。

問題はどこにあるのでしょうか?ランキングはLP報酬を直接損益データに計上しますが、重要な概念については一言も触れません------LPの摩耗です。

あなたのポジションが一方的に取引された後、合理的な価格で売却できないことが多く、賭けイベントの決済前に全く売れないことがあり、この部分の資金損失はプラットフォームによって体系的に隠されています。実際のROIデータは帳簿上の数字よりもはるかに低く、大多数のLP参加者にとって、実際には利益はマイナスです。彼らは単にPOLYエアドロップが損失をカバーできると信じているのです------これはアービトラージインセンティブプログラムではなく、プラットフォーム信仰取引です。

プロのマーケットメイカーが進出したがらない理由

プロのマーケットメイカーはPolymarket LPマーケットメイキングに対して一般的に回避的な態度を持っています。その核心的な理由はただ一つです:インサイダー取引のリスクが実際に存在するからです。

PolymarketとKalshiは流動性を得るために株式を提供しなければならず、プロのマーケットメイカーがテーブルに座ることを望むようにする必要があります------これは問題を示しています。

効果的なLP運営は非常に複雑な自動化されたリスク管理システムです。「低いハードル、高いリターン」のLP神話は、Polymarketが流動性報酬を持続的に重金で補助する前提のもとでのみ成立します------そしてこの道は、長期的には持続可能ではありません。

プラットフォームの真の困難:毎日数百万ドルを「作り出す」必要がある

流動性不足は、Polymarketが徐々に料金を導入する第一の推進力です。

さまざまな賭けイベントの流動性報酬を維持し、より多くのUSDC流動性をプラットフォームに留めるために、Polymarketは毎日数百万ドルを消費する必要があります。より良い解決策が見つからなければ、プラットフォームは各取引に手数料を徴収し、この収入で投資家やマーケットメイカーを養う以外に選択肢はありません。

そして、手数料を全面的に導入すれば、一般ユーザーの状況は非常に厳しくなります------なぜなら、従来のスポーツ賭けプラットフォームの方がむしろお得になる可能性があるからです。その理由は:

- 総合手数料後のオッズが同等;

- 従来のプラットフォームにはキャッシュバックや現金インセンティブがある;

- ルールが明確で、規制の保護を受ける;

- インサイダー取引者はアカウントが停止され、さらには刑務所のリスクがある。

実行可能な3つの解決策:固定手数料、POLY流動性プール、製品拡張手数料

渇きを癒すよりも、根本的な解決を図る方が良いです:吸血鬼に刃を向け、ユーザーを収奪しないこと。 実際のユーザーからUSDCを抽出するアービトラージボットに手数料を課すべきです。結局、これらのボットこそが流動性を汚染する源です。具体的には、以下の方法があります:

利益に対して1%の固定手数料を課す、つまり売却価格から元本を引いた純利益部分にのみ手数料を課し、元本には手を付けず、ユーザーの取引体験を損なわない。

POLYトークンを用いてネイティブ流動性プールを構築する。 プロトコルレベルで各賭けイベントに流動性をプログラム的に提供し、トークン経済と流動性供給を深く結びつける。

コア製品ではなく、製品拡張に手数料を課す。 連鎖、デリバティブ、レバレッジ------これらは自然な手数料のシーンであり、ここを動かすことでユーザー体験の根本を傷つけることはありません。

現時点では、Polymarketプラットフォームのビジネスの防御線はまだ強化が必要です。ゼロ手数料とより良いオッズは、従来の賭けプラットフォームと区別する最も重要な価値の指標です。短期的な収入のためにこれらを放棄することは、自らの城を壊すことに他なりません。

リスク警告

リスク警告