マーケットメイカーからの資金撤退とCMEの圧力、Hyperliquidは規制と流動性の交差点に立っている。

Hyperliquidの物語は変化しており、もはや単なる暗号ネイティブの永続的取引プラットフォームではなく、24時間稼働し、暗号資産と伝統的資産をカバーするオンチェーン価格へと変わりつつあります。

Hyperliquidの物語は変化しており、もはや単なる暗号ネイティブの永続的取引プラットフォームではなく、24時間稼働し、暗号資産と伝統的資産をカバーするオンチェーン価格へと変わりつつあります。最近、Hyperliquidは再び市場の注目を集めています。一方では、オンチェーンデータによると、Hyperliquidプラットフォーム上でWintermuteとAuros Globalに関連するマーケットメイキングアドレスが大規模な資金撤退を行い、最高で約1億ドルに達する規模が関与しています。もう一方では、CMEやICEなどの伝統的な取引所もアメリカの規制当局にHyperliquidへの関心を促進し始めており、特に原油、株価指数、Pre-IPOなどの伝統的資産の永続契約がもたらす価格発見と規制の境界問題に焦点を当てています。

過去には、市場はHyperliquidの理解を主にオンチェーンオーダーブック、極限の取引体験、Perp DEX市場シェアの拡大に集中していました。しかし、主流のマーケットメイカーがエクスポージャーを縮小し、伝統的な取引所が公然と圧力をかけ始めると、Hyperliquidの物語は変化しました。それはもはや単なる暗号原生の永続取引プラットフォームではなく、24時間稼働し、暗号資産と伝統的資産をカバーするオンチェーン価格発見システムに変わりつつあります。

以下、CoinW研究院はWintermuteとAuros Globalに関連するアドレスの変化を切り口に、Hyperliquidの現在の取引データやCME、ICEが推進する規制の背景などを組み合わせて、Hyperliquidが現在直面している流動性の圧力、成長の論理、制度リスクを分析し、このオンチェーンの永続的巨頭が今後どこに向かう可能性があるのかをさらに探ります。

一.二大マーケットメイカーの撤退、Hyperliquidの流動性が圧力テストに直面

今回の事件の核心は、HyperinsightによるHyperliquidの機関LPアドレスの監視から来ています。Lookonchainの5月18日の開示によると、最近の市場のボラティリティが高まる中、Hyperliquidプラットフォーム上で二つの機関流動性提供者アドレスが同時に大規模な撤退行動を示し、推定総規模は約1億ドルに達しています。

その中で、Auros Globalに関連するLPアドレスは短期間でHyperliquidプラットフォーム上の全ての永続ポジションを決済し、約600万ドルをBinanceに転送しました。以前、このアドレスはプラットフォーム上の約175のトークンに流動性を提供しており、BTC関連の流動性規模は一時約4500万ドルに達していました。同時に、Wintermute関連のアドレスもHyperliquidでのマーケットメイキングのエクスポージャーを大幅に減少させました。Hyperinsightは以前のデータと比較し、BTCとETHに提供された流動性規模が約90%減少し、以前の約4000万ドルから約400万ドルに減少したことを発見しました。

ただし、ここで言及されているWintermuteとAuros Globalのアドレスは、Hyperinsight、Lookonchainなどの第三者の監視によってマークされたラベルアドレスであり、両社の公式発表によって確認されたものではありません。

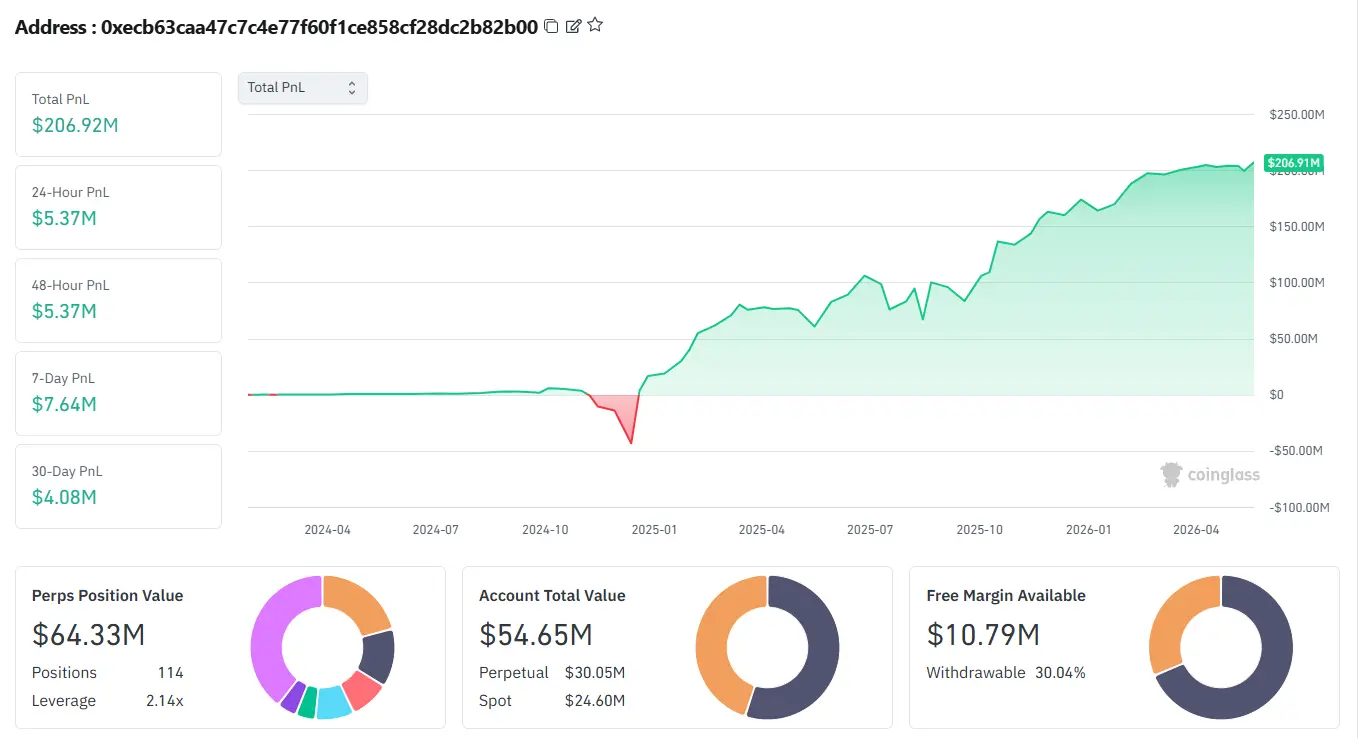

Wintermuteラベルアドレス:0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00

Auros Globalラベルアドレス:0x023a3d058020fb76cca98f01b3c48c8938a22355

さらに、coinglassなどのデータによると、5月19日現在、Wintermuteラベルアドレスの永続アカウントの価値は約5465万ドル、永続名目ポジションは約6433万ドルで、まだ114の永続ポジションがあります。Aurosラベルアドレスはより明確で、永続名目ポジションは0、永続アカウントの価値は約89.8万ドルです。

出典:++https://www.coinglass.com/hyperliquid/0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00++

このように、今回の事件は「二大マーケットメイカーがHyperliquidから完全に撤退した」と単純に理解することはできません。より正確には、Aurosラベルアドレスは永続マーケットメイキングのエクスポージャーからの退出に近いですが、Wintermuteラベルアドレスは依然として取引に参加しており、そのリスク予算、在庫構造、価格深度が変化した可能性があります。この違いは重要です。もし二つの機関が同時に完全に撤退すれば、専門的なマーケットメイキング資本がHyperliquidのリスクとリターンの比率を再評価し始めたことを意味します。

二.主流コインの流動性は消失していないが、受け入れ能力が薄くなっている

しかし、暗号市場において、マーケットメイカーの撤退は必ずしもK線の動きに直ちに反映されるわけではなく、板の価格差が拡大することも即座には反映されません。特にBTCやETHのような主流資産においては、一部の機関LPが価格を減少させても、他のトレーダー、アービトラージボット、プラットフォーム内部の流動性メカニズムが依然として比較的狭い最初の価格差を維持する可能性があります。したがって、ユーザーは日常の取引の中で流動性の低下をすぐに感じるわけではありません。しかし、これは影響がないことを意味するわけではありません。本当の変化は、板の深さ、衝撃コスト、極端な市場の回復能力に現れます。

マーケットメイカーの役割は、単に買いと売りの価格を提供することだけではなく、市場が一方的に変動する際に短期的な在庫バッファを提供することです。市場で大口の買い、売り、または連続的な清算が発生した場合、主要なマーケットメイカーが板の両側にどれだけの注文を置くかが、価格が短時間で安定して吸収されるかどうかを決定します。この部分の機関資本が撤退すれば、通常の取引がスムーズに行われていても、圧力のかかる市場に入ると、板でスリッページが拡大し、価格が跳ね上がり、清算の連鎖反応が起こりやすくなります。

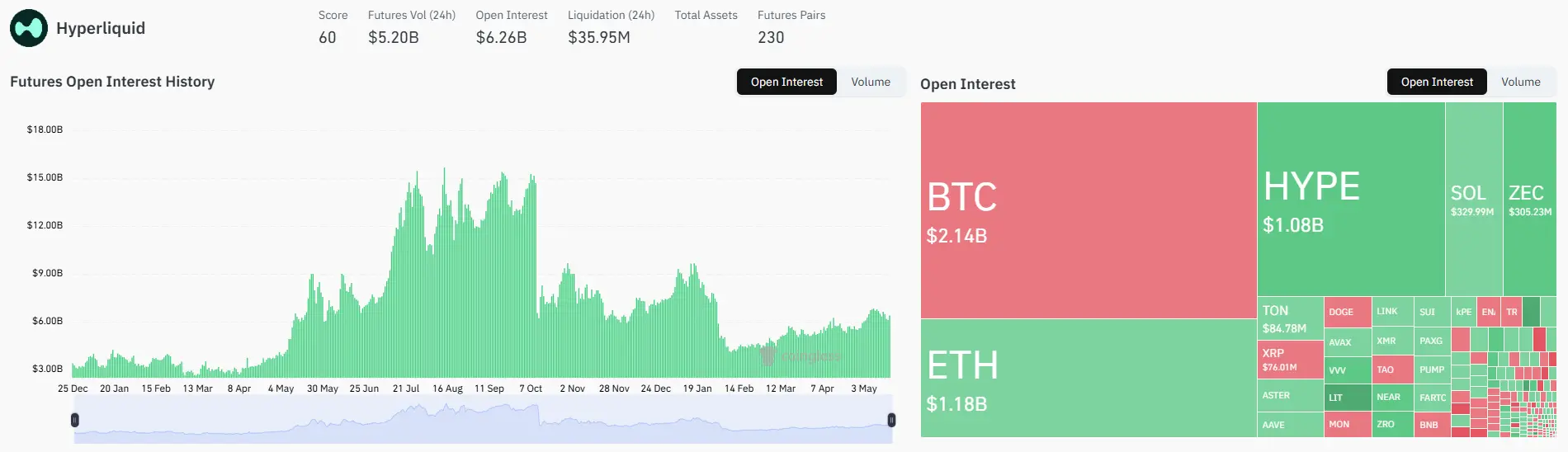

Hyperliquidの現在のプラットフォームレベルの取引データは依然として目を引きます。coinglassのデータによると、2026年5月19日現在、プラットフォームは230の永続契約市場を立ち上げ、24時間の永続名目取引量は約52億ドル、未決済量は約62.6億ドルです。その中で、BTC、ETH、HYPEは依然として主要な取引品目です。一見すると、Hyperliquidは現在のオンチェーンで最も流動性の高い永続契約プラットフォームの一つであるように見えます。

出典:++https://www.coinglass.com/exchanges/Hyperliquid++

しかし、プラットフォームの総取引量と実際の流動性は同じではないことに注意が必要です。取引量は市場でどれだけの取引が行われたかを反映し、流動性は将来どれだけの取引を低コストで受け入れられるかを反映します。前者はボラティリティ、レバレッジ、高頻度取引によって拡大される可能性がありますが、後者はマーケットメイカーの在庫、資金コスト、リスク嗜好に依存します。

したがって、今回のマーケットメイカーの撤退で本当に注目すべきは、Hyperliquidの取引量が短期的に大幅に減少するかどうかではなく、その流動性構造が変化しているということです。過去、Hyperliquidは優れた製品体験と機関LPの支援を利用して、中央集権的な取引所に近い取引深度を形成していました。しかし、主要なLPがBTC、ETHなどの主流資産のマーケットメイキングのエクスポージャーを積極的に減少させると、プラットフォームの流動性は完全に内生的ではなく、外部の専門資本の継続的な支援に依存していることを示しています。

これは、Hyperliquidがオンチェーン取引プラットフォームであるにもかかわらず、その流動性の根底にある論理が完全に非中央集権的ではないことを意味します。オーダーブックモデルは、専門のマーケットメイカーが在庫リスクを負う必要があり、AMMのように主に受動的な資金プールに依存するわけではありません。マーケットメイカーのリスク嗜好が低下すると、プラットフォームは表面的には高い取引量を維持できても、極端な市場における脆弱性が再び拡大する可能性があります。

三.Hyperliquidの成長は、もはや暗号の永続的成長だけではない

暗号原生の視点から見ると、Hyperliquidの成功は理解しやすいものです。オンチェーンオーダーブックを基に、中央集権的な取引所に近い取引体験を提供し、同時にHYPEの買い戻し、手数料の獲得、エコシステムの拡張を通じて、取引所型資産の評価論理を構築しています。過去相当長い間、市場はHyperliquidの核心的理解を「オンチェーンのBinance」または「オンチェーンのPerp DEX」としていました。

しかし、現在では、Hyperliquidはもはや暗号資産の永続取引プラットフォームだけではなく、その独自のメカニズムを通じて伝統的な資産取引の領域に進出しています。原油、銀などの伝統的資産の永続契約がプラットフォームの取引量の上位に入り、時にはHyperliquidの取引量のトップ10に重要な位置を占めることもあります。これは非常に重要です。Hyperliquidが真に想像力を持つ理由の一つは、BTCやETHの永続的な取引をオンチェーンに移すことではなく、伝統市場の「取引停止時間」を取引可能な資産に変えることかもしれません。

伝統的な金融市場は24時間連続して運営されているわけではありません。週末、祝日、突発的な地政学的事件が発生した場合、CMEやICEなどの伝統的な取引所は閉鎖される可能性があります。しかし、リスク自体は取引所が休市しても停止しません。戦争、制裁、石油供給の中断、中央銀行の声明、政治的事件などは、伝統市場が閉じている間に発生する可能性があります。この時、市場は依然として期待を表現し、リスクをヘッジし、価格の参考を形成する場所を必要としています。

Hyperliquidはこの空白の中で新しい成長の入り口を見つけました。米国とイランの関連する地政学的衝突事件が発生した際、伝統市場は閉鎖されていましたが、Hyperliquid上のWTI原油の永続契約はリアルタイムで取引可能であり、伝統市場が再開する前に価格の衝撃を事前に反映することができました。

これは、Hyperliquidの物語が「暗号資産取引」から「グローバルリスクの連続的な価格設定」に拡大したことを意味します。それは単なるオンチェーンのカジノでも、別のPerp DEXでもなく、伝統市場が閉まっている間の価格発見の層になることを試みています。

この観点から見ると、Hyperliquidの価値は完全に非中央集権的な理念から来るのではなく、実用性から来ています。伝統市場が閉まっている時、それは依然として開いています;マクロリスクが次の取引日を待つことができない時、それは即座に価格を表現する場所を提供します。この需要は現実のものであり、伝統的な資産取引がHyperliquidで急速に成長する理由を説明しています。

四.原油からSpaceXへ、Hyperliquidはビジネスの半径を拡大している

Hyperliquidが伝統的な資産取引に迅速に拡張できた理由は、まずHIP-3メカニズムに密接に関連しています。公式資料によると、HIP-3はデプロイ者が一定量のHYPEをステークした後、新しい永続契約市場を作成することを許可します。デプロイ者は市場パラメータ、オラクルのソース、レバレッジ制限、必要に応じた決済ルールを定義できます。

このメカニズムはプラットフォームの成長にとって重要な意味を持ちます。それは、取引ペアの新しい能力を中央集権的な取引所の内部チームから外部市場のデプロイ者に部分的に開放することに相当します。誰かがコストを負担し、市場設計を提供する意欲があれば、Hyperliquidは理論的にはより多くの資産クラスに迅速に拡張することができます。これにより、暗号の永続プラットフォームから、徐々に拡張可能なオンチェーンのデリバティブ基盤に変わっていきます。

同時に、Hyperliquidが最近発表したHIP-4は、新しい製品の境界をさらに開きました。HIP-3が主に永続契約を対象としているのに対し、HIP-4はOutcome Trading、つまり予測市場とイベント契約により偏っています。この種の契約は通常、特定の現実のイベントの結果に基づいて価格設定と決済が行われます。たとえば、価格が特定の範囲に達するかどうか、特定のマクロイベントが発生するかどうかなどです。つまり、HIP-3はHyperliquidがより多くの永続資産を拡張できるようにし、HIP-4はさらに予測市場やイベント取引の領域に進出させます。

しかし、ここに問題が生じます。永続契約は単純な現物取引ではなく、特に対象資産が暗号通貨から原油、株式、Pre-IPOなどの現実世界の資産に拡張されると、プラットフォームが直面する問題は複雑になります。また、HIP-4が予測市場やイベント契約をさらに導入すると、Hyperliquidが触れる規制の範囲はデリバティブ取引自体に限らず、イベント契約、ギャンブル、選挙予測、スポーツ結果、マクロイベント取引などのより敏感な領域にまで及ぶ可能性があります。

つまり、Hyperliquidの成長が成功すればするほど、直面する規制の問題は単純ではなくなります。それはもはや単なる無許可の取引プラットフォームではなく、伝統金融の中で最もアクセスが難しく、最も障壁が高く、最も論争のある価格発見のプロセスをオンチェーンに移す市場実験になりつつあります。

製品の観点から見ると、このような革新は非常に魅力的です。過去、一般のトレーダーはSpaceXのような未上場企業の価格発見にほとんど参加できず、二次市場の噂、プライベートファンドの評価、または上場後の公開市場を通じて間接的に判断するしかありませんでした。しかし、オンチェーンのPre-IPO永続契約の出現により、市場は未上場資産に対してより早い段階で連続的な価格設定を行うことができるようになりました。同時に、HIP-4がさらに発展すれば、ユーザーは予測市場を通じてマクロイベント、市場結果、現実のイベントに対する判断を表現できる可能性もあります。

しかし、規制の観点から見ると、これはHyperliquidがより敏感な領域に入ったことを意味します。なぜなら、Pre-IPO資産は単なる暗号資産ではなく、その価格は情報の非対称性、非公開の資金調達、適格投資家の制限、証券発行規則などに関与することが多いためです。また、予測市場も通常の取引品目ではなく、その結果の裁定、イベントの設計、参加者の範囲は、長期的に規制の論争の中にあります。これらのオンチェーン価格が市場で広く引用されるようになると、それらは単なる投機契約ではなく、プライベート市場の期待、マクロイベントの判断、さらには現実の資産価格に影響を与える外部の価格信号となる可能性があります。

五.CMEとICEの圧力、実質的には価格発見権の争い

同時に、CMEとICEはCFTCおよびアメリカの立法者に対してHyperliquidの規制を強化するよう促しています。彼らの懸念は主にいくつかの側面に集中しています:Hyperliquidの現在の匿名取引モデルは市場操作や制裁回避のリスクをもたらす可能性がある;プラットフォーム上で急速に成長する暗号および商品関連の取引は、原油を含む重要な市場の価格発見に影響を与える可能性がある;顧客の識別と取引の監視がなければ、規制当局は参加者の身元や取引動機を確認することが難しいなどです。表面的には、これは伝統的な取引所によるオンチェーンデリバティブプラットフォームへの規制の疑問のように見えます。しかし、より深いレベルでは、これは価格発見権の争いのように見えます。

CMEとICEは長年にわたり、世界の大宗商品、株価指数、金利デリバティブの重要な取引および清算インフラを掌握しています。彼らの価値は、取引を仲介することだけでなく、基準価格、流動性ネットワーク、清算信用、規制の承認からも来ています。Hyperliquidが伝統市場の休市期間中に原油、株価指数、Pre-IPO、さらにはイベント契約のオンチェーン価格を形成し始めると、実際には伝統的な取引所の最も核心的な堀を触れることになります。

これが、Hyperliquidの規制圧力が伝統資産取引の成長後に急速に高まる理由でもあります。もしそれが単なる暗号原生のPerp DEXであれば、伝統的な取引所はそれほど関心を持たないかもしれません。しかし、それが週末の油価、地政学的衝突、株価指数の期待、プライベート資産の評価の即時取引所になると、問題はもはや「DeFiプロジェクトが規制に準拠しているかどうか」ではなく、「誰が世界市場が閉じている間に価格を生成する資格があるのか」ということになります。

Hyperliquidのこの点への反応も注目に値します。CFTCに提出したコメント文書の中で、オンチェーン取引記録はリアルタイムで公開され、すべての注文、取引、清算は追跡可能であるため、透明性は理論的には伝統市場よりも高いと強調しています。同時に、24時間取引は伝統市場の開場時のギャップを減少させ、市場がより連続的に情報を反映できるようにします。

この反応には理にかなった部分があります。オンチェーンの透明性は確かに一部のブラックボックス取引リスクを低下させ、事後調査に完全なデータを提供することができます。しかし、透明性は必ずしもコンプライアンスを意味するわけではありません。規制当局が関心を持つのは、取引が見えるかどうかだけでなく、参加者が識別可能か、異常取引が阻止可能か、制裁対象が排除されているか、市場のデプロイ者が義務を負っているか、システミックな事件において誰が市場秩序を維持する責任があるかなどです。

さらに注目すべきは、CME自身も24時間取引能力を急速に補完していることです。CMEの公式によると、同社の暗号先物およびオプションは2026年5月29日に24/7取引モードに入る予定です。また、CMEはNasdaq CME Crypto Index Futuresなどの製品を発表する計画もあります。つまり、伝統的な取引所は24時間取引自体に反対しているわけではなく、この能力を規制された枠組みに組み込むと同時に、オンチェーンの競争者に類似のコンプライアンスコストを負担させることを求めています。

出典:https://www.cmegroup.com/markets/cryptocurrencies/24-7-crypto-trading.html

このように、Hyperliquidと伝統的な取引所の間の対立は、単純な新旧金融の対立ではなく、二つの市場秩序の衝突です。一つの秩序はオープンで透明、24時間運営され、世界中から無許可でアクセスできることを強調します;もう一つの秩序は、アクセス、監視、清算、ライセンス、責任主体を強調します。前者は効率が高く、後者は制度コストが重いです。しかし、取引対象が原油、株価指数、Pre-IPO資産、予測市場に入ると、制度コストは長期的に回避することが難しくなります。

六.より深い考察

Hyperliquidは果たしてオンチェーン金融の次世代取引所なのか、それとも規制の境界を越えた迅速な拡張なのか?短期的な取引データを見ると、依然として強い周期にあり、取引量、未決済量、HYPEの関心、伝統資産取引の拡張は市場の需要が実際に存在することを示しています。しかし、より長い周期で見ると、今回のマーケットメイカーの撤退とCME、ICEの圧力は、より深い問題を早期に露呈している可能性があります:オンチェーン取引インフラが伝統金融の腹地に入っているが、相応の責任構造は同期して成熟していないということです。

6.1 暗号取引所からマクロ価格発見層へ

Hyperliquidの初期の競争焦点は、どのようにオンチェーンでより良い永続取引体験を実現するかでした。それは暗号市場内部の問題を解決するものであり、ユーザーが中央集権的な取引所に依存せずに、低遅延、高流動性、豊富な取引ペアを得る方法を提供します。

しかし、HIP-3とHIP-4の進展に伴い、Hyperliquidは別の段階に入っています。それはもはや暗号資産だけをサービスするのではなく、マクロリスク、プライベート資産の期待、現実のイベントの結果をサービスし始めています。原油価格、株価指数の変動、地政学的事件、Pre-IPOの評価、予測市場、伝統市場の休市ウィンドウなどが、その成長の源となる可能性があります。

これが最も想像力に富んだ部分です。伝統金融市場の時間構造は、現在の情報伝達速度には適応していません。情報はリアルタイムで伝達され、リスクはリアルタイムで発生しますが、多くの資産の公式取引場所はリアルタイムで開いているわけではありません。Hyperliquidは代替的な出口を提供し、市場参加者が伝統市場が休んでいる間も期待を表現できるようにします。

しかし、これはもはや単なる製品の問題ではなく、市場秩序の問題です。もしあるプラットフォームがユーザーにMEMEや暗号の永続取引を行わせるだけであれば、その影響範囲は依然としてコイン界内部に留まります;しかし、それが油価、株価指数、マクロ資産の期待に影響を与え始めると、自然に規制や伝統的な取引所の視野に入ることになります。

6.2 規模の成長の背後にある流動性の幻想

Hyperliquidの現在のデータは依然として目を引きますが、プラットフォームの規模が大きくなるほど、流動性の幻想に警戒する必要があります。取引量の増加は必ずしも市場がより健康であることを意味するわけではなく、特に高レバレッジの永続市場では、取引量はボラティリティ、清算、高頻度アービトラージ、繰り返しの取引によって拡大されることがよくあります。

ある程度見ると、流動性の撤退は必ずしも機関が悲観的に転向したことを意味するわけではありません。マーケットメイキング機関にとって、段階的にエクスポージャーを減少させることは、将来的によりコストパフォーマンスの良い流動性の配置のために一定のスペースを残す可能性もあります。しかし、真に重要なのは、一方的な市場が発生したときに、依然として十分な専門資本が対抗リスクを引き受ける意欲があるかどうかです。WintermuteとAurosに関連するアドレスの変化は、機関のマーケットメイカーがこの問題を再評価し始めたことを示しています。彼らはHyperliquidの製品能力を認めていないわけではなく、未来のリスク補償に対してより高い要求を提示しています。

規制の不確実性が高まり、伝統資産取引が敏感になり、プラットフォームがCMEやICEの公然の関心を受けると、マーケットメイカーは取引の利益だけでなく、アドレスの露出、コンプライアンスの問い合わせ、突発的な撤退、テールイベントなども考慮する必要があります。マーケットメイキング資本は本質的に利益を追求しますが、同時に価格付けできないリスクを極度に嫌います。特定のリスクがモデルで効果的に測定できない場合、最も直接的な反応はポジションを減らし、注文を撤回し、価格深度を減少させることです。

したがって、今回の事件の核心は、Hyperliquidの流動性がすぐに崩壊するかどうかではなく、その流動性コストが上昇し始める可能性があるということです。将来的にHyperliquidが深さを維持し、マーケットメイカーに高い利益、高い成長、低い摩擦の環境を提供し続けるためには、マーケットメイカーにより高い利益、より明確なルール、またはより低い制度リスクを提供する必要があるかもしれません。そうでなければ、プラットフォームの取引量が大きくなるほど、極端な市場における流動性のギャップも明らかになる可能性があります。

6.3 オープン市場における責任の再構築

Hyperliquidの魅力的な点は、市場の創出と資産取引のハードルを下げたことです。しかし、市場の創出がよりオープンになると、責任の境界も曖昧になります。

伝統的な取引所では、新しい先物契約が立ち上がる際、通常は厳格な製品設計、規制審査、リスク管理モデル、清算の手配、市場監視を経る必要があります。しかし、オンチェーン環境では、市場のデプロイ者、オラクル、マーケットメイカー、プロトコル、ユーザー間の責任が分解され、どの単一の主体も最終的なリスクに対して完全な責任を負うわけではありません。

これは暗号原生資産の中では市場に受け入れられるかもしれませんが、参加者が一般的に高リスクと自己責任を前提としているからです。しかし、伝統資産や予測市場では、状況が変わります。原油、株価指数、Pre-IPOの価格は外部性を持ち、投機者だけでなく、実体市場の期待にも影響を与える可能性があります。また、イベント契約や予測市場は結果の裁定、参加者の範囲、現実のイベントの価格設定などの問題を含みます。オンチェーン価格が外部から観察され、引用され、アービトラージされるようになると、規制当局はより明確な責任の連鎖を求めることになります。

これはHyperliquidが今後避けられない問題です。オンチェーンの透明性を強調し続けることも、24時間取引の効率向上を強調することもできますが、「誰が市場の質を責任を持ち、誰が異常取引を責任を持ち、誰がアクセス審査を責任を持ち、誰が極端なリスクを清算する責任を持つのか」という問いに答えられなければ、その伝統資産の拡張は常にグレーゾーンに留まることになります。

七.小結

Hyperliquidの論争は物語の終わりを意味するものではなく、むしろそれが本当に伝統金融システムの視野に入ったことを示しています。過去、市場がHyperliquidについて議論する際、主にオンチェーンの永続取引所が中央集権的な取引所の効率を再現できるかどうかについての議論が多かったですが、現在、市場がHyperliquidについて議論する際には、無許可のオンチェーン市場が原油、株価指数、プライベートエクイティ、さらには現実のイベントの価格発見に参加する資格があるかどうかについての議論に移行しています。

これが今回のマーケットメイカーの撤退で最も注目すべき点です。WintermuteとAurosに関連するアドレスの変化は、必ずしも彼らがHyperliquidの製品能力を否定していることを意味するわけではありません。むしろ、専門のマーケットメイカーは流動性がどこにあり、取引量がどこにあり、利益がどこにあるかを最もよく理解しています。彼らが真に再評価しているのは、Hyperliquidが暗号原生の取引所からグローバルな価格発見層に移行した後に新たに生じた規制リスク、評判リスク、テール退出リスクです。

この観点から見ると、Hyperliquidの今後の最大の課題は、取引量が引き続き成長できるかどうかではなく、その成長自体がリスクの性質を変えるかどうかです。もし成長が主にBTC、ETH、SOLなどの暗号原生資産から来るのであれば、それは依然として高効率のオンチェーン取引プラットフォームです;しかし、もし成長が原油、株価指数、SpaceXのPre-IPO、予測市場などの現実資産からますます来るようになると、伝統金融が長期的に直面している問題に答えなければなりません:誰が市場を創出する資格があり、誰が価格の質を責任を持ち、誰が異常取引の責任を負い、誰が極端な市場で秩序を維持するのか。

したがって、Hyperliquidの今後の核心的な矛盾は、非中央集権と規制の間の単純な対立ではなく、オープンな価格発見と制度的責任の再バランスです。それが最も価値のある点は、グローバルリスクがオンチェーンでリアルタイムに取引できることを証明したことです;それが最も危険な点は、一旦この価格が外部市場で参考にされ始めると、「コードが法律である」という物語の中に永遠に留まることは不可能になることです。

Hyperliquidはより高い難易度の段階に入っています。過去、市場が注目していたのはそのオンチェーンオーダーブックが効率、深度、体験の面でニーズを満たしているかどうかでした。しかし、今、真の試練は、オープン性とオンチェーンの特徴を維持しながら、より明確なアイデンティティ、コンプライアンス、責任メカニズムを導入し、伝統金融の市場構造と規制の要求を受け入れることができるかどうかです。このような転換を達成できるかどうかが、Hyperliquidが最終的にPerp DEXのリーダーに留まるのか、次世代金融市場構造の核心的な変数となるのかを決定します。

リスク警告

リスク警告