단일 금고 모델 - DeFi 레고의 기반

DEXs의 성배는 LP에게 최대의 자본 효율성과 수익을 제공하는 것이며, 이 글에서는 단일 금고 모델이 어떻게 이 목표를 최적화하는지를 설명하려고 합니다.

DEXs의 성배는 LP에게 최대의 자본 효율성과 수익을 제공하는 것이며, 이 글에서는 단일 금고 모델이 어떻게 이 목표를 최적화하는지를 설명하려고 합니다.이 글은 Deribit Insight에서 작성된 Jacob Goh의 글을 DeFi之道가 번역한 것입니다.

최근 몇 달 동안 자동화된 시장 조성자(AMM) 분야의 혁신이 탈중앙화 거래소(DEXs)의 성장을 촉진했습니다.

Uniswap은 V3 버전을 출시하여 집중 유동성을 도입했으며, 이는 V2 설계에 비해 자본 효율성을 4000배 향상시켰습니다. 반면 Bancor V2.1은 무상 손실의 문제를 해결하기 위해 흥미로운 토큰 경제 모델을 도입하여 단일 방향 유동성 제공을 실현했습니다.

다른 DEX들은 다양한 방향으로 혁신을 진행하고 있으며, 그 중 점점 더 많이 채택되고 있는 것이 단일 금고 모델(Single Vault Model)입니다.

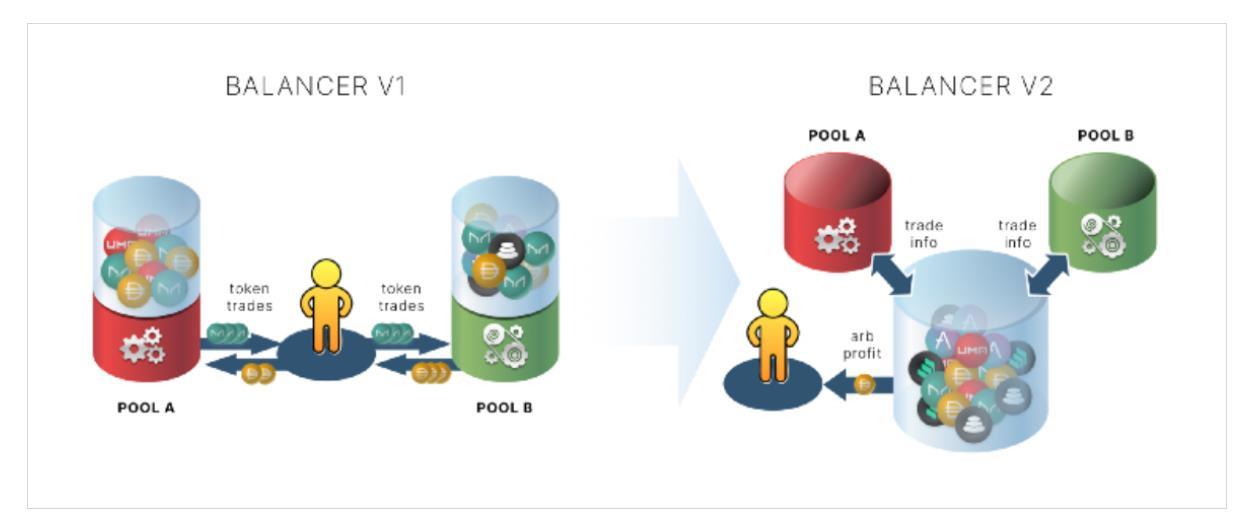

SushiSwap의 BentoBox와 Balancer V2

2021년 3월, SushiSwap은 모든 사용자가 자신의 토큰을 이 박스에 예치할 수 있는 단일 금고 BentoBox를 출시했습니다. 이 박스는 여러 다른 애플리케이션이 접근할 수 있는 탈중앙화된 "앱 스토어"입니다. 예를 들어, BentoBox의 자금은 플래시 론을 제공할 수 있으며, 동시에 Onsen에서 수익 농사를 짓거나, 미래에는 SushiSwap의 AMM에서 유동성을 제공할 수 있습니다.

마찬가지로, Balancer는 V2 발표에서 단일 금고를 도입했습니다. Balancer의 프로토콜 금고는 각 Balancer 풀에 추가된 토큰을 집계하고 관리합니다. 자동화된 시장 조성자(AMM) 로직은 토큰 관리 및 회계와 분리되어 있습니다. 토큰 관리와 회계는 금고에서 수행되며, AMM 로직은 각 풀에서 개별적으로 수행됩니다.

레고 베이스

단일 금고는 레고 베이스로 볼 수 있으며, 다른 레고 부품(다양한 DeFi 애플리케이션)이 그 위에 구축될 수 있습니다. Uniswap과 같은 프로토콜은 좋은 레고 블록을 만드는 데 집중하고, SushiSwap과 Balancer와 같은 프로토콜은 이러한 레고 블록을 합성하는 다른 접근 방식을 취합니다.

베이스는 토큰을 안전하게 저장하고, 자동으로 충분히 활용되지 않는 자산으로 수익을 창출하여 기회 비용을 줄입니다. 개발자는 베이스 위에서 직접 개발할 수 있으며, 그들이 개발한 DApp은 기본 자산을 활용하고 더 많은 사용자를 유치하여 프로토콜의 전반적인 채택을 높일 수 있습니다.

DEXs의 성배는 LP에게 최대 자본 효율성과 수익을 제공하는 것입니다. 이 글에서는 단일 금고 모델이 이 목표를 어떻게 최적화하는지 설명하려고 합니다.

단일 금고 모델의 장점

가스 효율성

SushiSwap의 핵심 프론트엔드 개발자인 Omakase는 BentoBox를 "모든 것이 하나의 토큰 금고에 있는 1.5층 솔루션"이라고 설명했습니다. 단일 금고는 금고 내에서 내부 토큰 잔액을 유지할 수 있게 하여 불필요한 토큰 이동을 줄임으로써 가스 효율성을 보장합니다.

오늘날, 가스 비용은 동일한 토큰에 대한 여러 번의 승인(approve)에서 낭비되고 있습니다. 단일 금고에서는 이러한 상황이 발생하지 않습니다. 한 번 토큰이 금고에 대해 승인되면, 금고 위에 구축된 모든 프로토콜에서 사용할 수 있습니다.

이전에는 Balancer의 스마트 주문 라우팅 알고리즘의 복잡성으로 인해 증가한 가스 비용이 낮은 가격 영향으로 인한 잠재적 절약을 초과했습니다. 새로운 모델은 이 문제를 완전히 해결하고 가격을 최적화했습니다.

Balancer의 새로운 금고를 사용하면 여러 자금 풀에 대해 거래를 실행할 수 있으며, 최종 순 토큰 금액만 금고 간에 이동합니다. 이는 거래 수를 줄여 사용자에게 많은 가스를 절약할 수 있게 합니다.

고빈도 거래자는 단기 포지션의 ERC20 거래를 게시하는 것을 피할 수 있으며, 이는 DEX의 집합자에게 특히 유용합니다.

또한, 플래시 론을 활용함으로써, 차익 거래자는 자금 풀 간의 정보 거래를 통해 토큰을 보유하지 않고도 차익 거래를 할 수 있어 프로세스 효율성을 높이고 자본 집약적인 작업을 줄일 수 있습니다.

자료 출처: Balancer Medium

전반적으로 개발자는 가스 비용에 대한 걱정 없이 dApps를 구축할 수 있습니다. 동시에 거래자는 이러한 플랫폼에서 거래하는 것을 선택할 것이며, 가스 비용이 그들의 수익에 미치는 영향이 적습니다.

애플리케이션 구축을 위한 안전하고 유연한 기반 제공

자금 풀의 AMM 로직과 토큰 관리 및 회계를 분리함으로써, 단일 금고 모델은 개발자의 작업에 강력한 기반을 제공합니다. 낮은 수준의 세부 사항은 금고에 위임할 수 있어 개발자는 기술적 오버헤드를 제거할 수 있습니다. 이러한 모듈화된 구조는 팀이 더욱 집중하고 효율적으로 작업할 수 있게 합니다.

SushiSwap

BentoBox 위에 구축된 첫 번째 dApp은 Kashi로, BentoBox의 자산을 활용하여 대출 및 원클릭 레버리지 거래를 수행합니다. 모든 토큰이 중앙 금고에 저장되므로 내부 토큰 이동의 거래 수와 전체 가스 비용을 줄일 수 있습니다. 예를 들어, BentoBox와 Kashi를 통해 1배 이상의 레버리지 공매도를 한 번의 거래로 완료할 수 있습니다.

MISO도 BentoBox 위에 구축될 것입니다. 이는 프로젝트 창립자가 SushiSwap에서 새로운 프로젝트를 출시하는 스타트업 플랫폼입니다. MISO는 비기술 배경의 창립자가 MISO를 통해 유동성을 시작하고 SushiSwap으로 쉽게 새로운 토큰을 출시할 수 있도록 스마트 계약 세트를 생성했습니다. 스마트 계약에는 프로젝트를 위한 새로운 토큰 생성, 시간에 따라 토큰을 잠그는 금고 옵션, 최초 토큰 발행 및 크라우드 펀딩, 새로운 토큰의 채굴 농장이 포함되어 있습니다.

Balancer

Balancer의 토큰 금고는 이제 팀의 AMM 혁신 전략과 DApps의 시작 플랫폼으로 활용될 수 있으며, 이미 2개의 공식 파트너가 있습니다:

Element Finance는 고정 금리 이자 프로토콜로, Balancer V2에서 맞춤형 거래 곡선을 구축하여 포크 또는 AMM을 처음부터 구축하는 번거로움을 피할 것입니다.

"Element Finance는 맞춤형 상수 또는 거래 곡선을 구현해야 하지만, 포크의 기술적 오버헤드나 맞춤형 로직으로 자체 AMM을 구축하고 싶지 않습니다. 이러한 문제를 피하기 위해 우리는 Balancer V2 위에 구축하기로 선택했습니다." ------Element Finance, 2021년 4월

Balancer와 Gnosis가 협력하여 Balancer-Gnosis-Protocol을 구축하여 Gnosis의 DEX 집합기와 대량 경매를 시장에 출시하여 채굴자가 추출할 수 있는 가치를 줄이는 것을 목표로 하고 있습니다.

BentoBox와 Balancer의 금고는 dApps가 서로 연결될 수 있도록 하여 이러한 dApps 간의 시너지를 제공하고 네트워크 효과의 가치를 활용할 수 있게 합니다. 동시에 dApps는 금고에 새로운 사용자를 가져와 TVL과 프로토콜의 성장을 이끌어냅니다.

자본 효율성

풀은 금고에 추가된 기본 토큰에 대해 완전한 제어권을 가집니다. 이는 자본 효율성을 높일 수 있는 광범위한 설계 공간을 열어주며, 자산 관리자와 dApps는 금고 위에 구축할 수 있습니다. 자금 풀에 의해 지명된 후, 자금 풀의 토큰에 대한 완전한 제어권을 가진 외부 스마트 계약은 기본 토큰을 다른 용도로 활용할 수 있습니다. 예를 들어 투표, 수익 농사 및 대출과 같은 방식입니다.

SushiSwap

BentoBox의 자산은 플래시 론을 제공하는 데 사용될 수 있으며, 동일한 토큰이 Onsen에서 채굴되고 있을 때도 가능합니다. 자산이 대출되지 않더라도 사용자는 자신의 토큰을 사용하여 수익이나 LP 수수료를 얻을 수 있습니다. 이는 사용자가 언제든지 최대 수익을 얻을 수 있게 합니다.

Kashi의 목표 활용률은 70-80%입니다. 이 활용률은 현재 대출된 자산이 총 공급량에서 차지하는 비율을 의미합니다. 이는 변동하는 활용률에 따라 탄력적인 금리를 통해 달성하려고 합니다.

출처: SushiSwap, BoringCrypto 블로그

Balancer

Balancer는 BentoBox와 유사하게, Balancer 금고의 자산도 플래시 론에 사용할 수 있습니다. 또한, Balancer는 Aave와 협력하여 첫 번째 Balancer V2 자산 관리자를 구축하여 V2 풀의 유휴 자산이 Aave에서 수익을 얻을 수 있도록 합니다.

아래의 GIF는 유동성 자금 풀에서 거래되는 자산의 일부만 거래되고, 대부분의 자산이 유동성 자금 풀에서 계속 유휴 상태로 있는 상황을 설명합니다. 자산 관리자를 통해 이러한 자산은 특정 임계값에 따라 프로그래밍 방식으로 Aave 풀에 예치될 수 있습니다.

시간이 지남에 따라 자산 풀의 자산 비율이 더욱 불균형해지고, 대규모 거래가 실패할 가능성이 높아집니다. 이러한 상황이 발생하면 자산 관리 회사는 자동으로 DAI로 자금 풀을 보충하고 Aave에 더 많은 WETH를 전송하여 수익을 극대화합니다.

현재 AMM에서 TVL의 일부만이 수익을 창출하고 있습니다. 단일 금고에서 자산 관리자가 구현됨에 따라 유동성 활용률 지표(수익을 창출하는 자산의 비율)가 크게 향상될 것으로 기대할 수 있습니다.

자료 출처: Balancer 대시보드

단일 금고 모델의 단점

모든 자산이 하나의 금고에 있을 때, 스마트 계약의 위험은 복잡성으로 인해 증가합니다. Balancer와 SushiSwap 팀이 자금의 안전성을 보장하기 위해 많은 노력을 기울였지만, 이러한 혁신은 일정 수준의 위험을 동반합니다.

특히, dApp과 자산 관리자는 금고 자산에 대해 높은 권한을 가지며, 다른 공격 경로를 대표할 수 있으므로 관련된 복잡한 로직을 면밀히 검토해야 합니다.

비전과 미래의 길

"BentoBox의 혁신은 그 무리 없이 확장 가능한 설계에 있습니다. 그것의 스칼라 설계는 BentoBox가 미래 Sushi의 DeFi 프로토콜의 인프라로 작용할 수 있게 합니다. 다른 프로토콜과는 달리, 그것은 모든 사용자가 최소한의 승인, 최소한의 가스 사용량 및 최대 자본 효율성으로 유동성을 얻을 수 있는 주요 유동성 출처를 생성했습니다." ------SushiSwap, 2021년 5월

금고에서 다양한 유형의 유무형의 이익을 얻는 것 외에도, 통합 프로토콜에 대한 큰 경쟁 우위를 가져오는 중요한 요소가 고려되어야 합니다. 이러한 이점은 DeFi에서 얻기 어려운 것이며, 프로토콜의 복잡성이 거의 포크 및 복제될 수 없게 만들 것입니다.

Yearn이 SushiSwap과 같은 금고에 있고, Aave가 Balancer와 함께 연합하는 상황을 상상해 보십시오. 이러한 프로토콜 복합체는 DeFi에 참여하는 데 효과적인 진입점이 되어 사용자 자산에 지속 가능한 수익을 창출할 것입니다. 이는 또한 진입 장벽을 높여 다른 신규 DEX가 SushiSwap과 Balancer의 시장 점유율을 침식하는 것을 방지할 것입니다.

이러한 전환 과정에서 SushiSwap과 Balancer의 목표는 수동 유동성 제공자가 되는 것입니다. Uniswap의 V3 업그레이드 이후 더 많은 능동적인 유동성 제공자가 Uniswap으로 몰려들고 있습니다. 수동적으로 유동성을 관리하고자 하는 소규모 유동성 제공자에게 SushiSwap과 Balancer는 좋은 선택이 될 것이며, Uniswap은 더 많은 성숙한 참여자를 유치하기 위해 보다 적극적인 전략을 제공할 것입니다. 단일 금고 모델이 수동 유동성 제공자가 반드시 가야 할 곳(go-to)이라는 목표를 달성한다면, 자산의 대규모 이동은 놀라운 일이 아닐 것입니다.

DeFi 성은 Money Legos로 만들어질 것입니다. 자료 출처: TwistedSifter

레고 비유로 돌아가면, SushiSwap과 Balancer는 AMM을 그들의 생태계에서 하나의 레고 블록으로 보고 있습니다. Polygon의 접근 방식을 모방하여 Aave와 Curve와 같은 성숙한 DeFi 프로토콜이 그들의 L2 플랫폼에 배포되도록 적극적으로 유도하고, 다음 단계는 더 많은 레고 블록이 레고 베이스 위에 구축되도록 유도하여 수많은 레고 블록으로 레고 바닥을 채우는 것입니다.

시간이 지남에 따라 이 구조는 프로토콜 통합에 따라 더욱 복잡해져 SushiSwap과 Balancer에 대한 넘을 수 없는 해자를 구축할 수 있습니다. 레고 베이스는 거대한 DeFi 성을 구축하는 튼튼한 기반이 될 것입니다.

위험 경고

위험 경고 위험 경고

위험 경고