NFT 가격 정의 탐색

NFTBank는 알고리즘 자산 평가 제품으로, 기계 학습을 사용하여 유사 자산의 과거 가격을 기반으로 NFT 가격을 예측합니다.

NFTBank는 알고리즘 자산 평가 제품으로, 기계 학습을 사용하여 유사 자산의 과거 가격을 기반으로 NFT 가격을 예측합니다.기사 저자: Gringotts DAO

기사 번역: Block unicorn

원문 제목: 《Exploring NFT Price Distribution Across Collections》

가상 토지, PFP(프로필 사진 NFT) 및 게임 자산과 같은 NFT 카테고리는 프로젝트와 수집품을 평가하는 데 일반적으로 사용되는 프레임워크입니다. 그러나 이러한 자산의 덜 논의되고 때로는 직관에 반하는 속성 중 하나는 컬렉션 내에서의 가격 "계층"이며, 동일한 가격 계층의 자산이 컬렉션 및 NFT 카테고리에서 어떻게 성과를 내는가입니다.

Gringotts DAO의 사명은 NFT 보유자가 유동성을 얻을 수 있는 원스톱 상점이 되는 것입니다. 새로운 NFT 금융화 프로토콜이 빠르게 등장함에 따라, 우리는 사용자가 유동성을 추구하는 NFT 유형의 맥락에서 다양한 방법의 효과를 평가하기 시작했습니다. 우리는 자산 카테고리에만 국한되지 않고, 이러한 모든 자산이 공유하는 속성인 가격을 연구했습니다.

더 구체적으로, 우리는 3가지 질문에 답하고자 했습니다:

NFT의 전체 시장에서 가격 분포는 어떻게 되는가?

가격 분포 패턴이 존재하는가? 만약 그렇다면, 그것들은 얼마나 일반적인가?

이러한 분포에서, 우리는 어떻게 특정 NFT가 다른 유동성 방법보다 특정 유동성 방법에 더 적합하게 만드는 가격 "계층"을 정의할 수 있는가?

주요 발견 중 하나는 컬렉션과 NFT 카테고리 내의 프로젝트가 동일한 컬렉션 내의 프로젝트보다 더 유사하게 행동할 수 있다는 것입니다. 따라서 가격 분포 분석은 사용자와 개발자가 유동성을 가장 잘 찾을 수 있는 위치와 금융화 방법의 잠재적 시장을 더 포괄적으로 이해하는 데 도움을 줄 수 있습니다.

방법

NFTBank는 유사 자산의 과거 가격을 기반으로 NFT 가격을 예측하는 머신러닝 기반 알고리즘 자산 평가 제품입니다. 우리는 NFTBank에서 3개월 이상의 데이터를 추출했습니다. 첫 번째는 2021년 12월 15일(279개의 컬렉션, 약 240만 NFT, 약 370만 ETH 시가총액)이고, 두 번째는 2022년 1월 13일(540개의 컬렉션, 약 1420만 NFT, 약 890만 ETH 시가총액)이며, 가장 최근은 2022년 2월 27일(538개의 컬렉션, 약 1480만 NFT, 약 650만 ETH 시가총액)입니다.

이 글에서는 우리가 발견한 4가지 관찰 결과를 심층적으로 탐구합니다:

1. 가격 분포는 일반적으로 컬렉션 간 및 컬렉션 내에서 매우 집중되어 있습니다.

2. 가격 분포에는 5가지 주요 "형태"가 있으며, 이는 NFT "카테고리"(PFP, 게임, 가상 토지 등)와는 관련이 없는 것으로 보입니다.

3. 가격 분포 형태는 일반적으로 변하지 않습니다. 75%의 컬렉션에서 가격 분포는 서로 다른 시간대에 걸쳐 변하지 않습니다. 변화가 있는 경우, 그것은 "관련"된 형태로 발전합니다.

4. 지수 감소 및 로그 정규 분포를 가진 컬렉션(60%의 컬렉션)에 대해 우리는 기본, 중간 및 상위 자산의 행동을 정의하고 검토할 수 있습니다.

집중 가격 분포

각 시리즈에서 시장은 상위 10개 시리즈가 시가총액의 60% 이상을 차지하며, (표준화된) 지니 계수는 약 0.9입니다.

컬렉션 내에서 대부분의 가격 분포는 대부분의 상품 가격이 바닥 가격에 가까운 패턴을 따릅니다. 나머지 몇 개의 상품이 가격 범위의 대부분을 구성하여 컬렉션의 시가총액에 중요한 기여를 합니다.

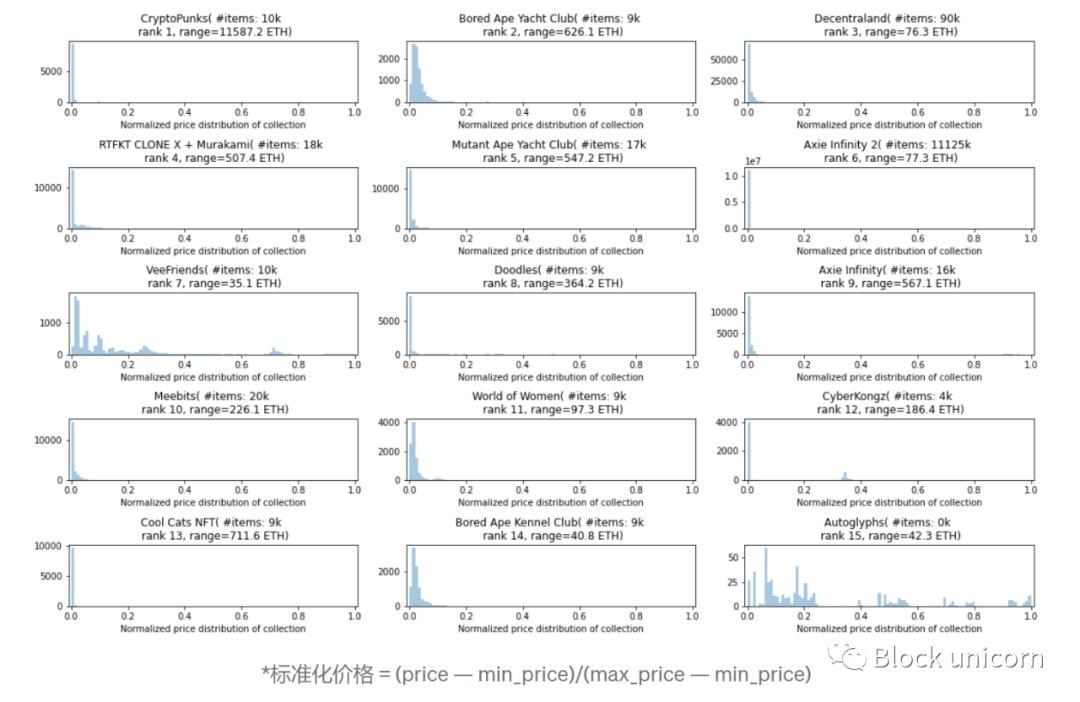

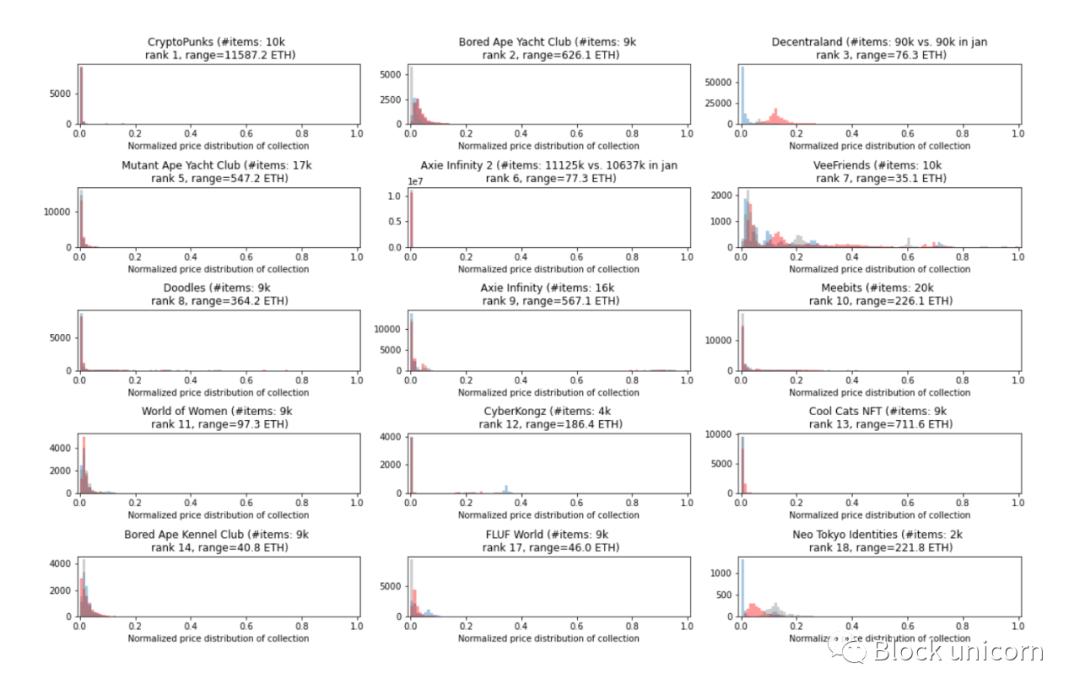

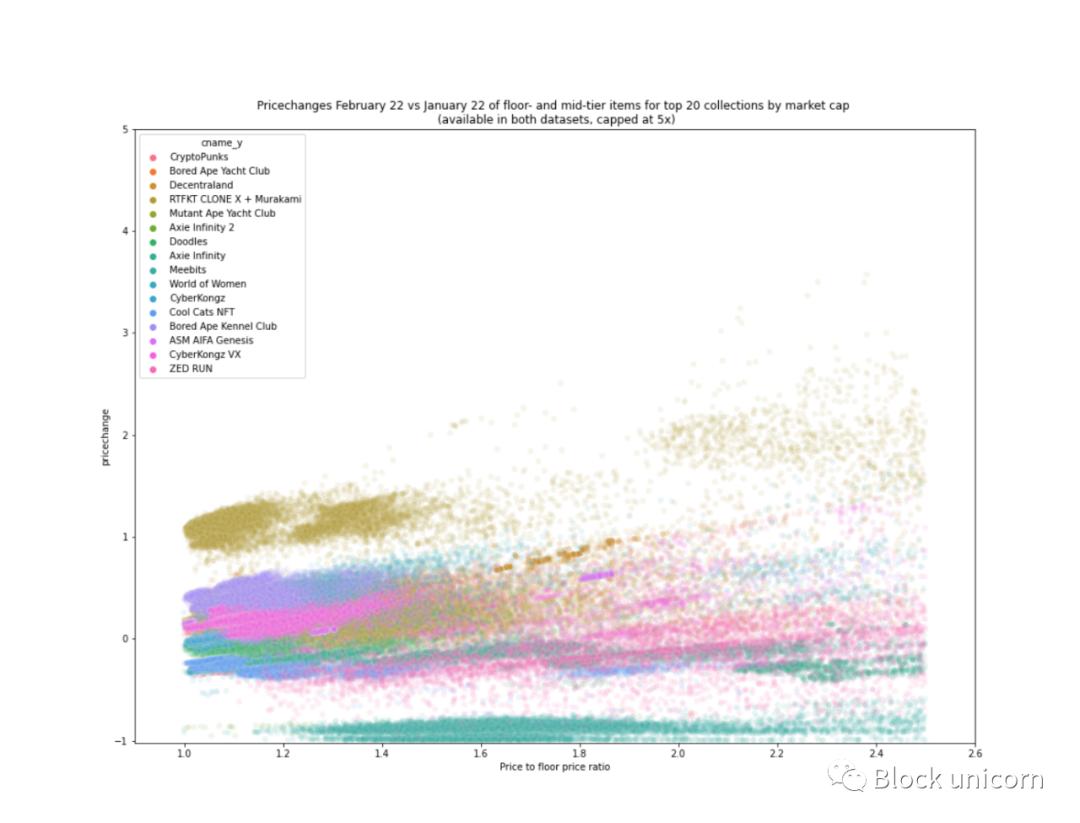

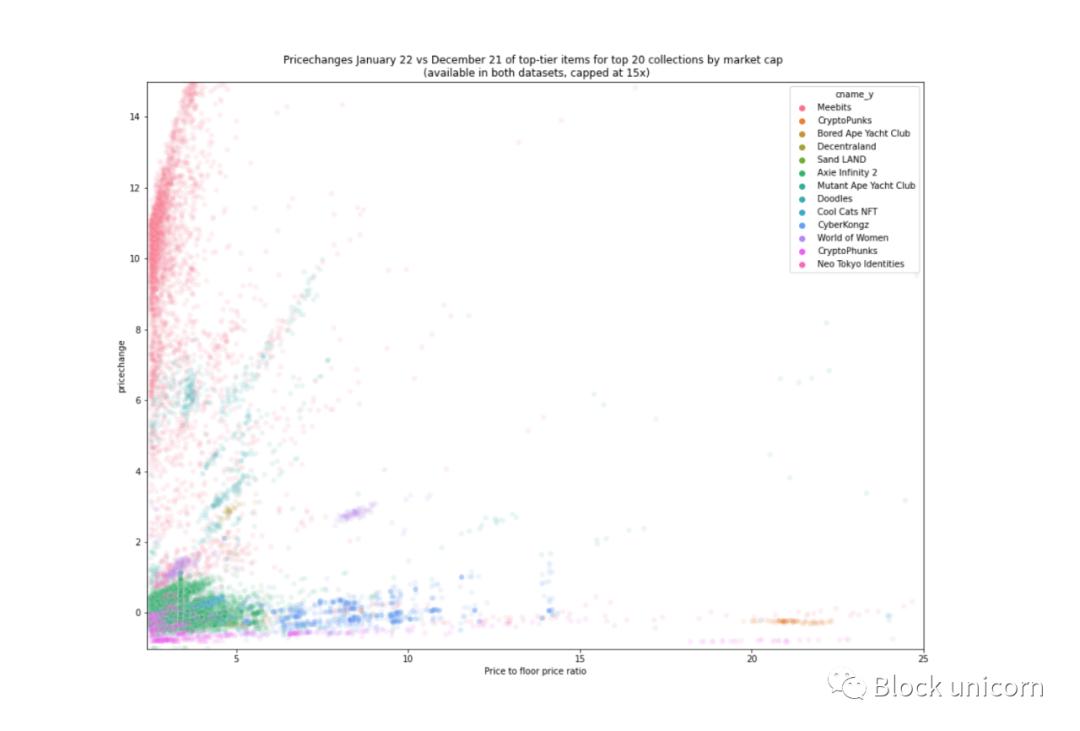

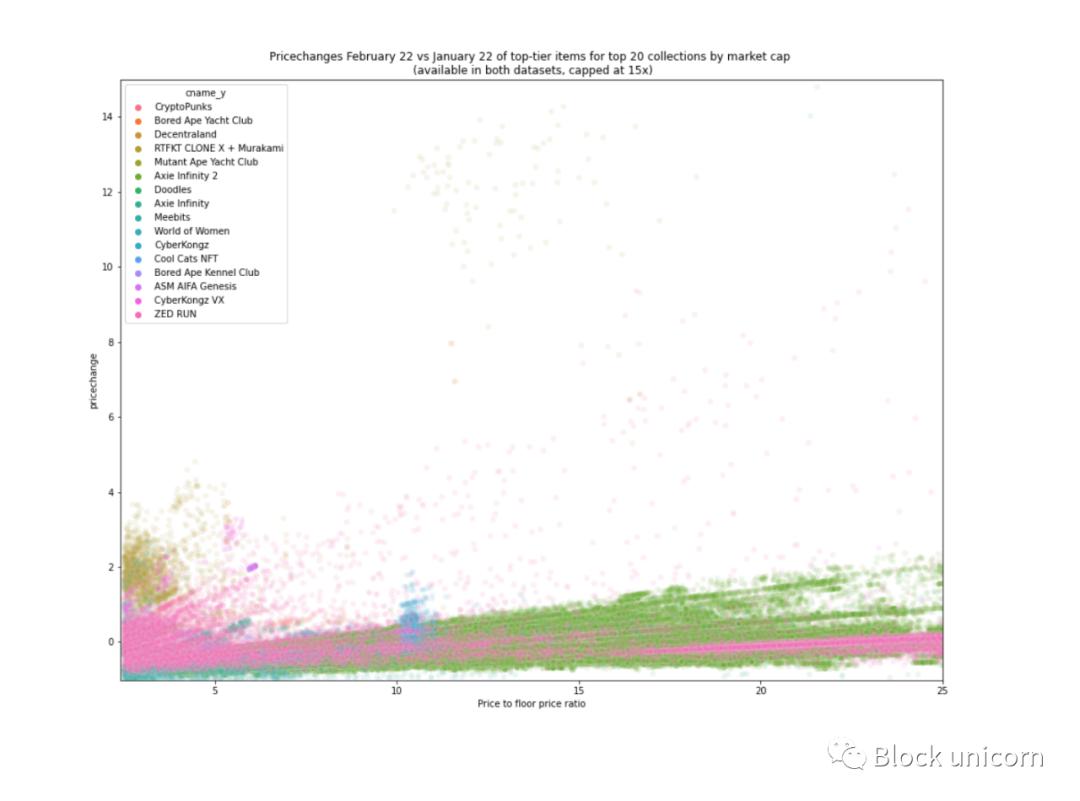

표준화된 가격 분포 그래프 예시:

이 그래프에서 x축은 100개의 동일한 부분으로 나누어져 있으며, 예를 들어 첫 번째 그래프(CryptoPunks)는 거의 모든 펑크의 가격이 전체 가격 범위의 상위 2% 내에 있음을 나타냅니다.

이는 NFTX와 같은 유동성 풀이 NFT 소유자에게 즉각적인 유동성을 제공하고, 그들이 현물 자산을 풀과 거래할 수 있도록 하는 "현물 AMM"에 가장 적합한 NFT 금융화 제품에 대한 희망적인 신호입니다.

많은 현물 품목과 신뢰할 수 있는 가격 피드를 가진 컬렉션(여러 다른 고유 주소 간에 자주 거래되는 컬렉션)은 P2Pool 대출 제품의 담보로도 사용될 수 있습니다. 이는 바닥 자산이 일반적으로 "동일하게" 취급될 수 있기 때문에 수동 평가가 필요하지 않기 때문입니다. 가격 피드와 위험 평가의 자동화 수단이 삽입되면 대출 조건도 자동화될 수 있습니다.

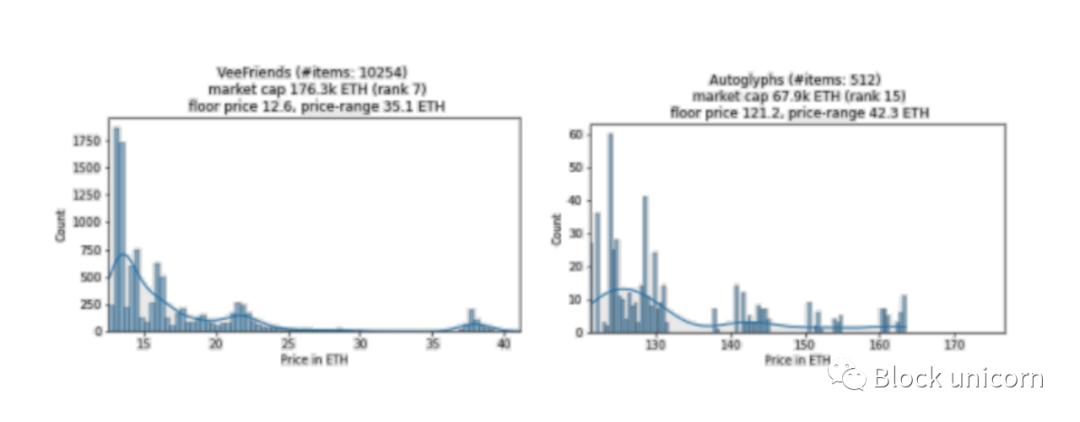

그러나 위의 예에서 VeeFriends 및 Decentraland와 같은 특정 컬렉션은 이러한 "패턴 즉 바닥 가격" 패턴에 적합하지 않다는 점에 유의해야 합니다. 실제로 가격 분포 패턴은 5가지 다른 형태 중 하나에 속하며, 이는 다음 관찰로 이어집니다.

가격 분포에는 5가지 주요 형태가 있습니다

각 시리즈에서 우리가 관찰한 가격 분포 형태는 다음과 같습니다:

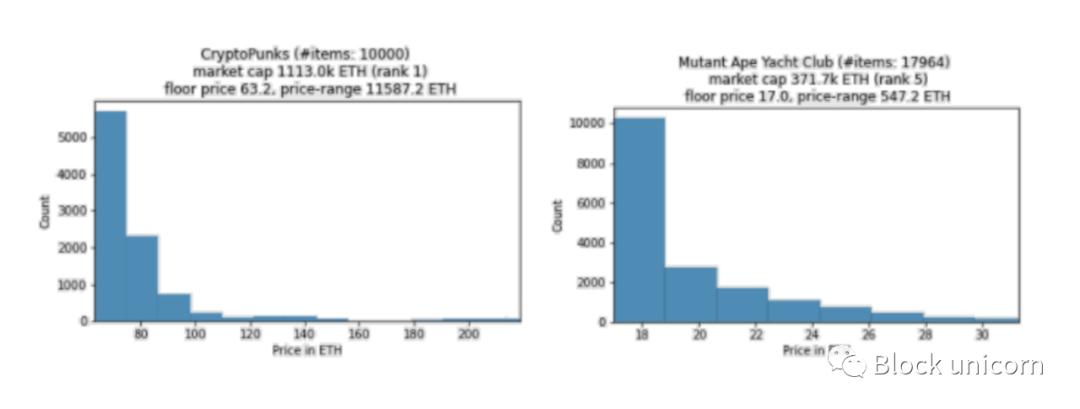

1) 지수 감소. 이들은 대부분의 상품이 바닥 가격에 가격이 매겨진 컬렉션이며, 고가 상품의 긴 꼬리를 가지고 있습니다. 우리가 샘플링한 약 40%의 컬렉션이 이러한 프로필을 보여줍니다. 예시로는 Cryptopunks, RTFKT Clone X + Murakami 및 Mutant Ape Yacht Club이 있습니다.

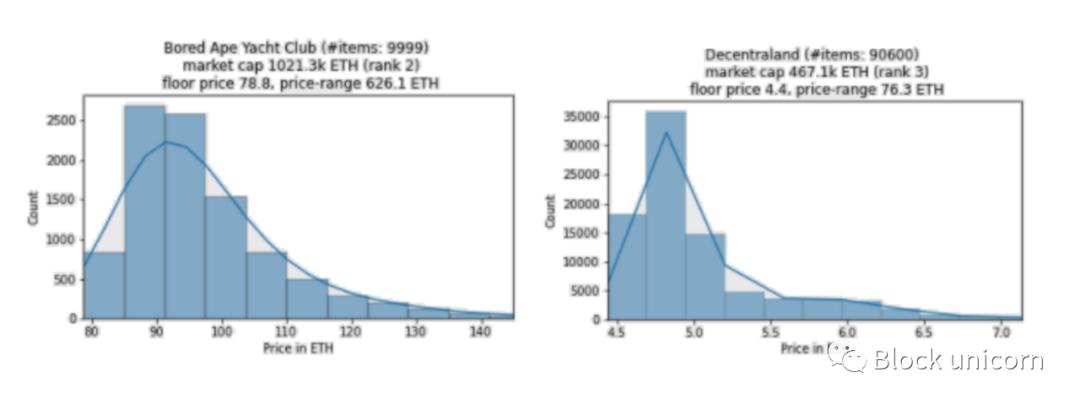

2) 로그 정규 분포는 지수와 유사한 형태를 가지지만, 패턴이 바닥 가격보다 약간 높습니다. 우리가 샘플링한 약 20%의 컬렉션이 이러한 프로필을 보여줍니다. 예시로는 Bored Ape Yacht Club, Sandbox LAND 및 Decentraland가 있습니다.

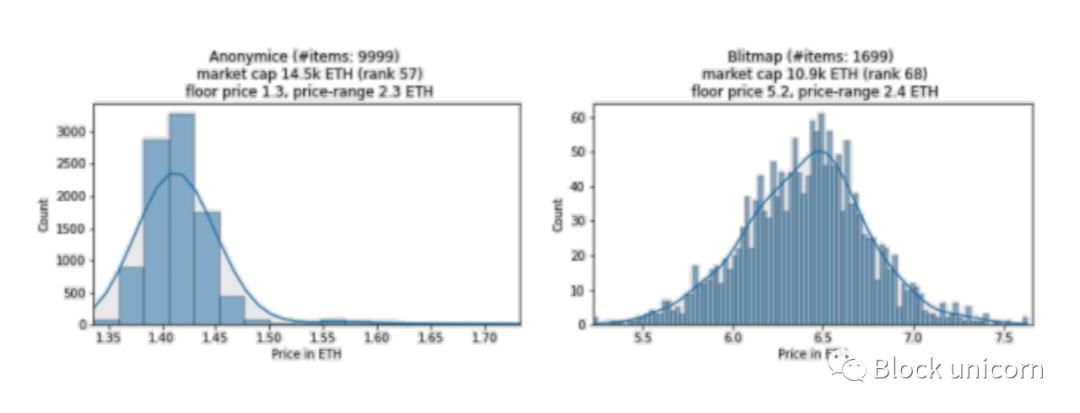

3) 대칭(또는 유사 정규) 분포는 자산이 평균 가격 근처에 고도로 집중되어 있으며, 양쪽이 점차 감소하는 것을 의미합니다. 우리가 샘플링한 약 5%의 컬렉션이 이러한 프로필을 보여줍니다. 예시로는 Anonymice, Blitmap 및 Rollbots가 있습니다.

4) 다중 모드 분포는 더 넓은 범위에서 여러 개의 요철과 봉우리를 나타냅니다. 우리가 샘플링한 약 20%의 컬렉션이 이러한 프로필을 보여줍니다. 예시로는 VeeFriends, Autoglyphs 및 FLUF World가 있습니다.

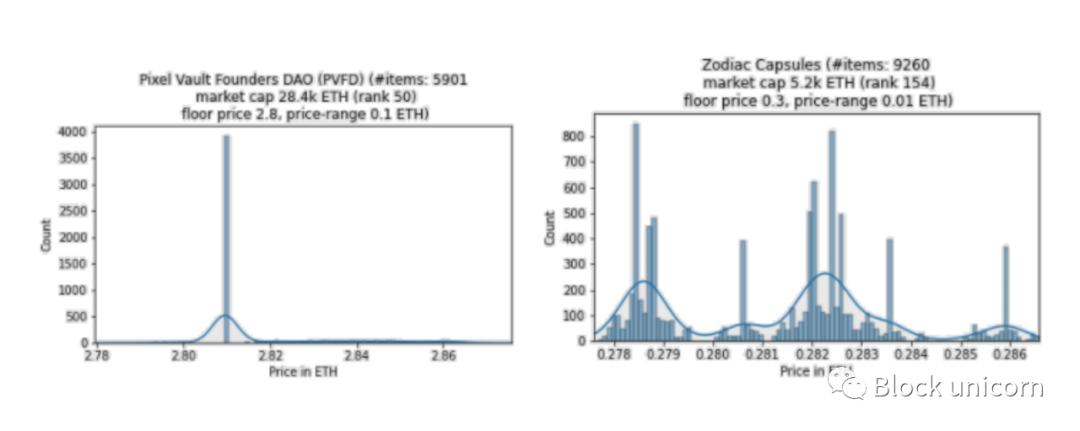

5) 점 분포 패턴은 위의 형태 중 하나를 가지지만, 가격 분포는 다음과 같습니다.

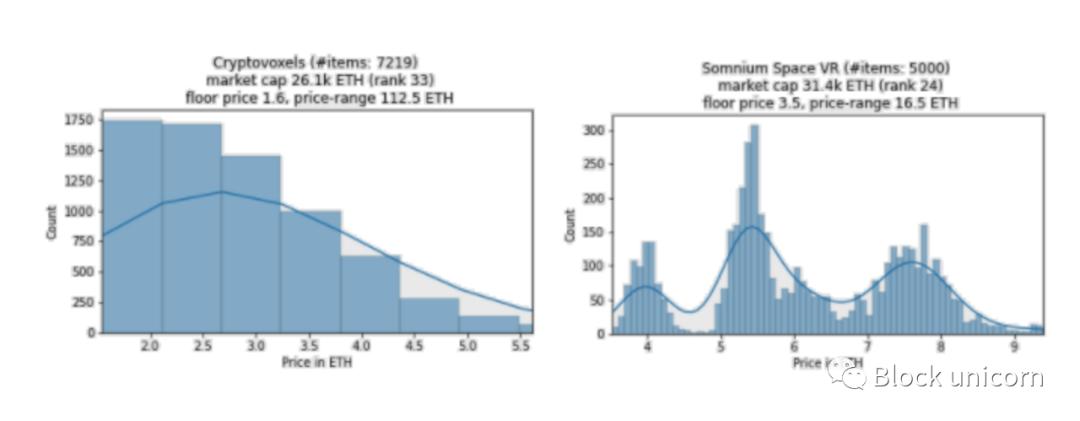

흥미롭게도, NFT 카테고리(PFP, 가상 토지, 게임 자산 등)와 가격 분포 형태는 관련이 없습니다. 예를 들어, Cryptovoxels, Decentraland 및 Somnium Space의 가상 토지 NFT는 서로 다른 분포(지수 분포, 로그 정규 분포(각각 1월/12월 데이터에서 대칭) 및 다중 모드 분포)를 가지고 있습니다.

가격 분포는 컬렉션 자체의 고유한 특성의 함수일 가능성이 높으며, 소속된 NFT 카테고리와는 관련이 없습니다. 토지의 경우, 이는 위치, 필지 크기, 유동량(수익 잠재력), 이미 건설되어 프리미엄으로 판매되는 토지 등이 될 수 있습니다.

다음으로, 우리는 이러한 가격 분포가 시간에 따라 변화하는지 여부를 조사했습니다.

가격 분포(일반적으로) 유지됨

여기서 데이터가 제한적이기 때문에(3개의 데이터 포인트), 시간이 지나야 이 분석이 미래에도 지속될지 여부를 확인할 수 있습니다. 표준화된 가격을 다시 살펴보면, 12월(회색)과 1월(빨간색)의 가격 분포는 일반적으로(하지만 항상 그렇지는 않음) 2월(파란색)의 가격 분포와 일치하거나 최소한 유사한 형태를 가지고 있음을 알 수 있습니다.

1월과 2월 데이터에 모두 포함된 537개의 컬렉션 중 166개의 가격 분포 형태가 변화했습니다(30%). 1월에서 12월로의 변화에서도 유사한 비율의 변화가 있었습니다(25%). 이는 많아 보일 수 있지만, 위에서 컬렉션의 분포 형태를 분류하는 것이 다소 모호하기 때문에 기한에 대해 너무 엄격하지 않았음을 기억해야 합니다.

예를 들어, 사람들은 지수 감소와 로그 정규를 구분할 수 있습니다: "패턴 > 바닥 가격 => 로그 정규". 아래의 패턴과 바닥 가격의 비율을 살펴보면, 우리는 더 느슨한 정의를 선택하고 패턴이 바닥 가격보다 10%-20% 위에 있을 수 있도록 허용했습니다. 왜냐하면 우리는 적합한 분포를 살펴보아 그 형태를 분류했기 때문입니다.

이러한 기반 위에서 우리는 지수 감소 분포와 로그 정규 분포가 "관련이 있다"고 생각합니다.

가격 분포가 변화하는 경우에 대한 관찰:

~42%는 점 분포로 변경되거나 점 분포에서 변경되었습니다. 점 분포는 다른 네 가지 형태 중 하나일 뿐이며, 가격 범위가 매우 좁습니다.

~26%는 지수 감소 또는 로그 정규에서 다중 모드로 변경되었습니다. 이 클래스의 정의는 다소 유연합니다. 왜냐하면 우리의 배포판은 일반적으로 하나의 패턴만 있기 때문입니다. 우리는 이 형태를 정의하여 VeeFriends와 같은 분포를 다른 형태와 구분합니다.

~22%는 지수 감소에서 로그 정규 분포로/로그 정규 분포에서(엄격한 방법을 사용하면 이 숫자는 훨씬 높아질 것입니다).

~10%의 나머지 변화는 대칭 분포로, 여기서 로그 정규 분포가 주요 비율을 차지합니다(6%). 이는 로그 정규 분포와 대칭 분포 간의 직선 정의가 상당히 느슨하기 때문입니다(즉, 이 두 형태도 "관련이 있습니다").

가격 계단 정의

위의 관찰을 바탕으로, 우리는 지수 감소 및 로그 정규 형태의 컬렉션을 찾아 가격 계단을 정의합니다. 바닥 가격은 여기서 합리적인 기준점으로 작용할 수 있습니다. 물론 "절대" 하한이 단순히 가장 낮은 가격의 상품일 수 있기 때문에, 우리는 더 많은 상품을 하한 상품으로 분류하기 위해 적절한 배수를 찾고자 합니다.

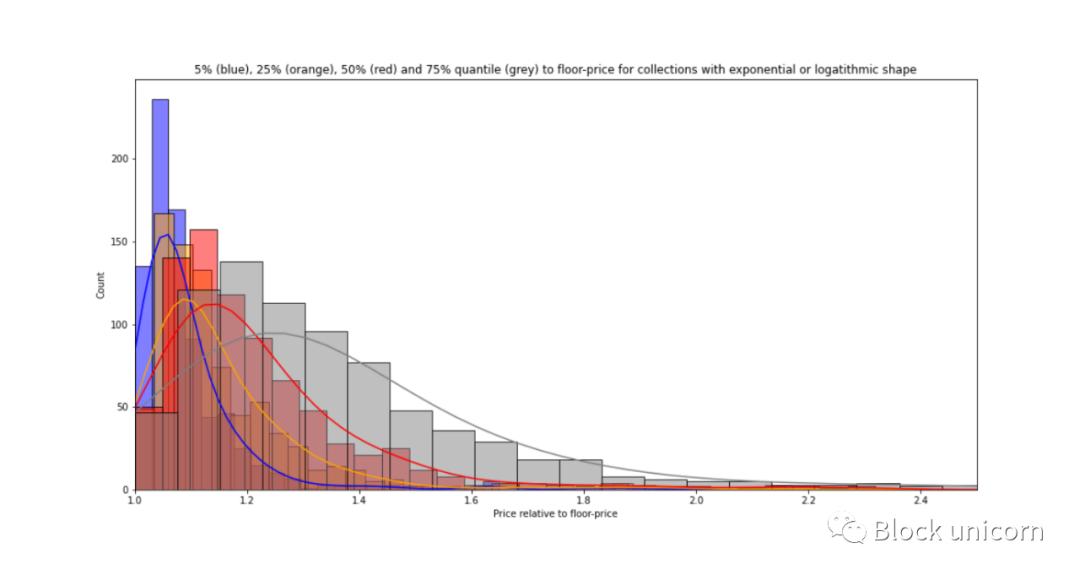

하한 정의: 우리는 다양한 하한 분위수와 그것이 바닥 가격과의 비율을 연구했습니다.

이 800개의 컬렉션 중 약 90%의 중앙값이 1.4*바닥 가격보다 낮습니다. 여기서 기준점을 선택하는 것은 우리가 고려하는 사용 사례에 더 많이 의존합니다: 만약 우리가 더 오른쪽으로 더 큰 비율의 컬렉션 프로젝트를 포함한다면, 우리는 가격 범위를 확장하는 비용을 발생시켜 이 컬렉션을 덜 동질적으로 만들 것입니다.

약 90%의 컬렉션에 적용할 수 있는 기준을 만들기 위해, 기준은 다음과 같습니다:

1.3은 25% 분위수를 제공합니다(따라서 25%의 프로젝트를 포함합니다).

1.4는 약 50% 분위수/중앙값을 제공합니다.

1.75는 ~75%의 분위수를 나타냅니다.

30% 미만의 컬렉션은 너무 적을 수 있으며, [바닥 가격, 바닥 가격*1.75]의 가격 범위는 너무 넓을 수 있습니다. 따라서 우리는 1.4의 배수를 하한으로 선택합니다. 다시 말해, "바닥" 프로젝트는 [바닥 가격, 바닥 가격*1.4]의 가격 범위 내에 있는 프로젝트를 의미합니다. 이는 3분의 2의 컬렉션에 대해 75%의 품목을 포함합니다.

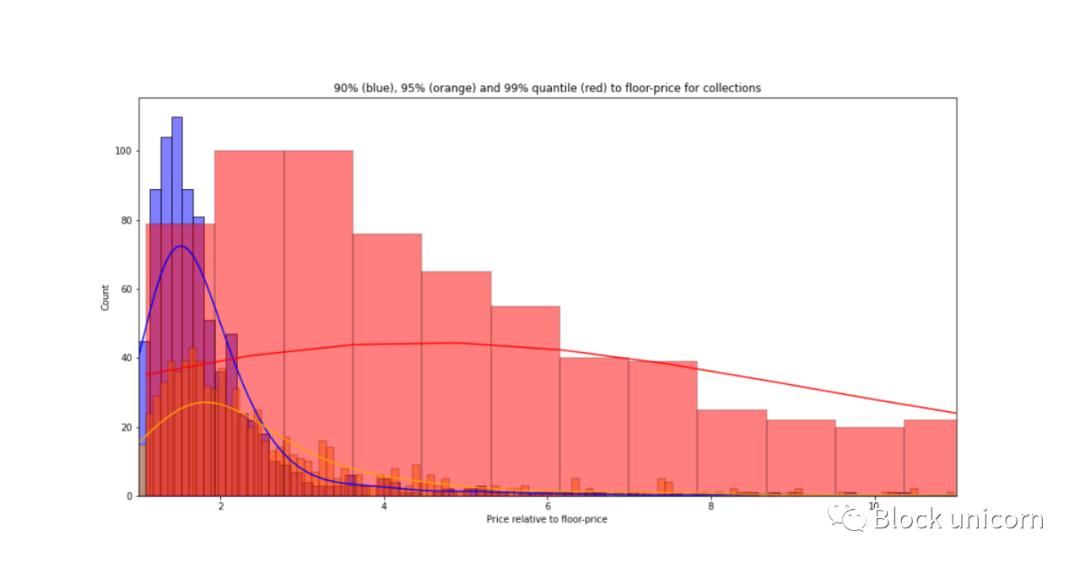

상위 프로젝트 정의: 우리는 상위 분위수를 사용하여 유사한 경로를 따를 수 있습니다:

2.5의 기준은 90%의 컬렉션을 포함합니다 - 이 800개의 컬렉션 중 85%입니다. 또한 95%의 컬렉션을 3분의 2의 컬렉션에 포함시키고, 심지어 99%의 컬렉션을 ~20%의 컬렉션에 포함시킵니다. 다시 말해, 2.5의 기준은 상위 10%의 자산을 90%의 컬렉션의 "상위" 버킷에 배치합니다.

마찬가지로, 우리는 이 컬렉션에 대해 더 많은 배타적 조치를 취할 수 있습니다. 예를 들어 이 기준을 4로 증가시킬 수 있습니다.

바닥 가격과 상위 가격에 대한 이러한 정의를 바탕으로, 우리는 가격이 [바닥 가격*1.4, 바닥 가격*2.5] 사이에 있는 중간 제품을 정의할 수 있습니다. 이제 이러한 가격 계단의 특성을 살펴보겠습니다.

가격 계층의 특성 정의

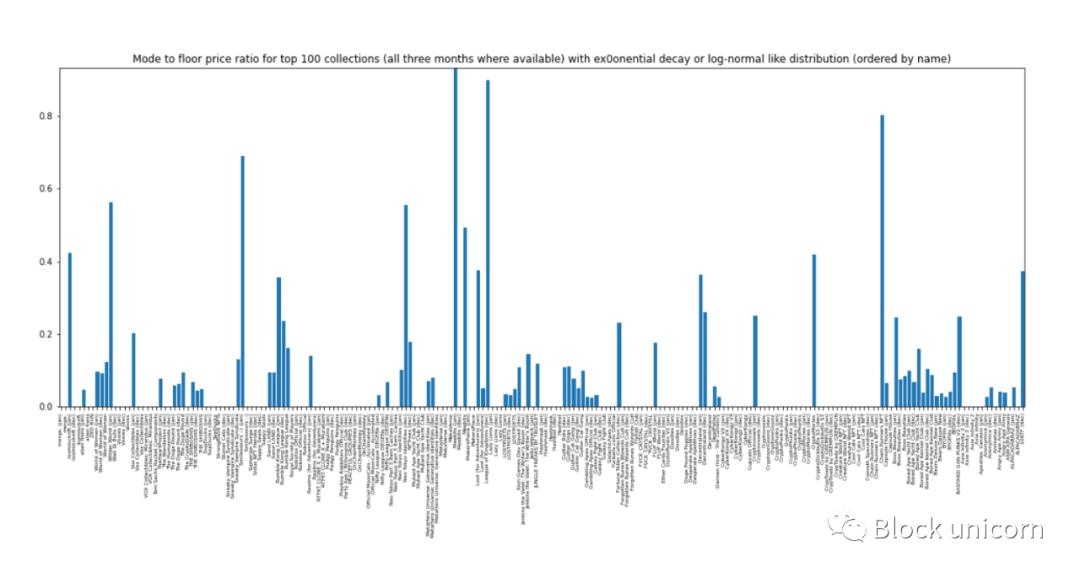

바닥 가격 대 바닥 가격*1.4로 가격이 매겨진 프로젝트.

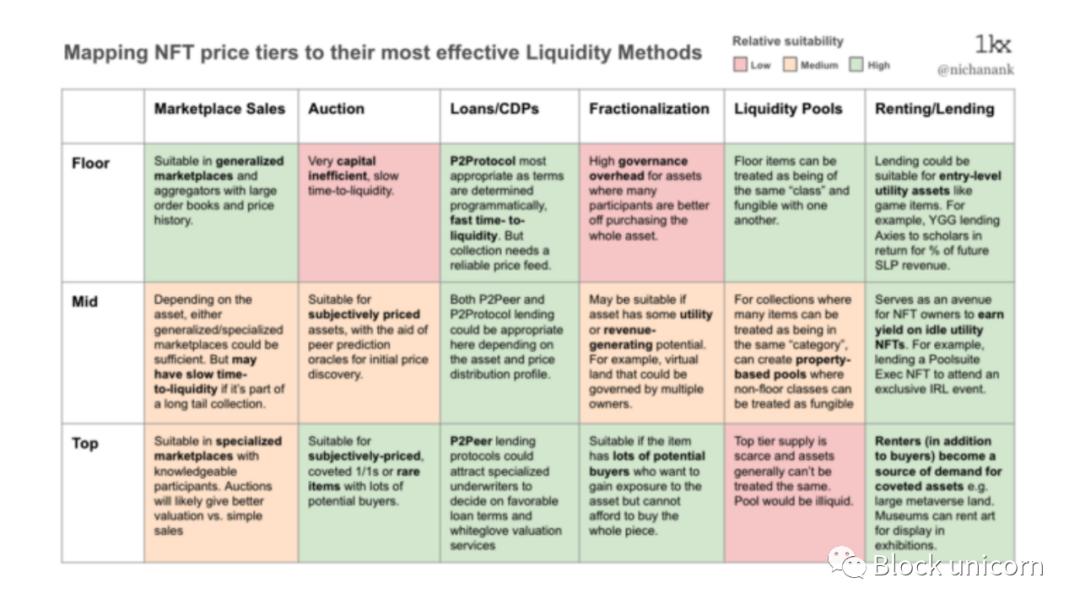

바닥은 일반적으로 컬렉션의 50-75%를 차지하며, 시가총액의 25-50%를 차지합니다. 이들의 수량과 동질적인 행동은 이들을 유동성 풀에 적합하게 만들어, 효과적으로 "현물 AMM" 역할을 하며, 사용자는 현물 자산의 거래 활동에서 수익을 얻고 다른 가격 계층에 비해 가장 깊은 유동성을 누릴 수 있습니다.

프로젝트는 바닥 가격*1.4에서 바닥 가격*2.5로 가격이 매겨집니다.

바닥 가격은 일반적으로 제품의 20%-40%를 차지하며, 컬렉션 시가총액의 10%-20%를 차지합니다. 현재 상황에서 중간 제품은 가장 수익성이 낮은 거래 품목일 수 있습니다. 왜냐하면 이들이 필요로 하는 유동성이 현물 거래보다 낮고, Grails와 비교할 때 반사 상승에 대한 노출이 더 적기 때문입니다. 중간 가격 분포를 가진 컬렉션은 자산 자체의 속성이나 유용성에 더 관심이 있는 사용자들이 많을 수 있습니다. 예를 들어, 가상 토지의 바닥 가격이 너무 작거나 수익성이 없는 위치에 있을 수 있으며, 크고 유동적인 토지는 너무 비싸거나 판매되지 않을 수 있습니다. 따라서 토지 구매자는 위치, 토지 크기 및 가격이 모두 적절한 자산을 찾고 있습니다.

만약 바닥 가격이 일부 "일시적인" 프로젝트를 포함하고 있다면, 즉 바닥 가격이 상승하거나 가격이 하락하는 경우, 이는 투기 및 관련 헤지 응용 프로그램의 한 층이 될 수 있습니다.

상위 또는 헤드 프로젝트, 상품 가격 > 바닥 가격*2.5.

헤드 프로젝트는 일반적으로 상품의 5%-10%를 차지하며, 컬렉션 시가총액의 20%-40%를 차지합니다. 고가의 판매는 매우 시끄럽고 가격 변동이 크며, 이는 "전통적인" 예술품이나 부동산의 고급 품목과 유사한 성과를 보입니다. 이들의 거래량과 속도는 매우 낮지만, 담보로 사용하거나 분할을 통해 유동성을 얻는 데 좋은 잠재력을 가지고 있습니다.

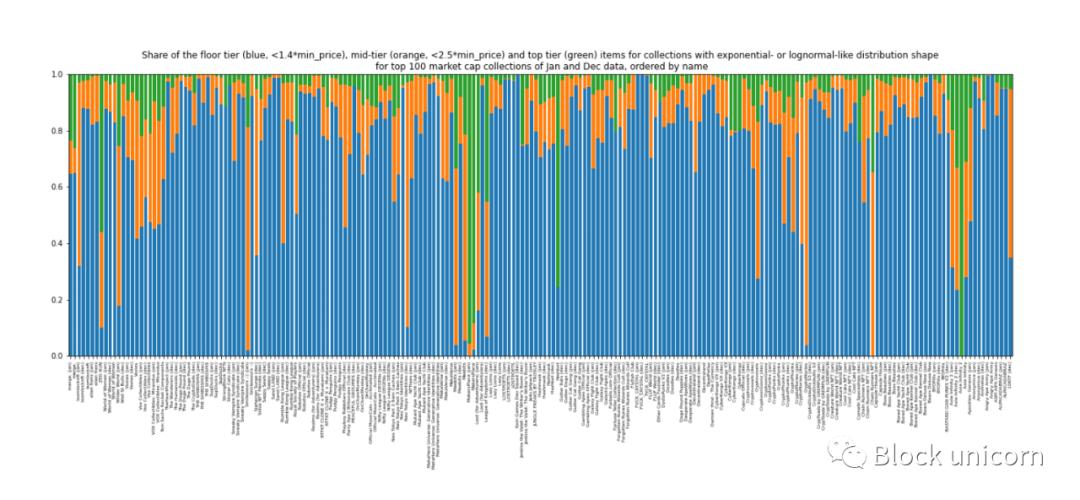

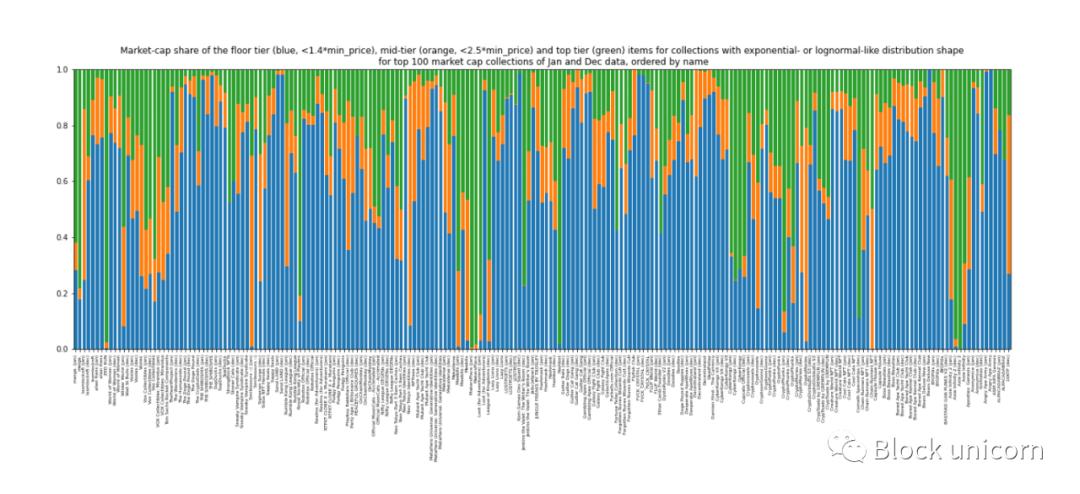

세 가지 계층 각각의 품목 비율에 대해, 우리는 바닥 품목(파란색)의 비율이 상당히 크다는 것을 봅니다. 여기저기서 작지만, 이는 우리가 정의한 형태의 모호한 정의와 관련이 있습니다. 예를 들어, Meebit(첫 번째 열)는 위에서 더 보여준 추가적인 요철 때문에 우리의 계층 논리를 완전히 따르지 않습니다.

컬렉션 이름은 작지만, 이름 끝의 (Jan) 또는 (Dec)는 각각 1월 또는 12월 데이터 세트에서 왔음을 나타냅니다.

각 가격 수준의 시장 점유율을 살펴보면, 이러한 수준의 시가총액 점유율에 대해 상황이 다소 시끄럽습니다. 바닥이 여전히 대부분의 시장 점유율을 차지하는 것처럼 보이지만, 컬렉션의 컵 모양 품목은 바닥보다 10-1000배 높아져, 컬렉션의 시가총액을 침식하는 것이 일반적입니다.

전반적으로, 약 25%-50%의 시가총액이 하위 계층에 속하고, 10%-20%가 중간 계층에, 20%-40%가 상위 계층에 속합니다:

미래의 작업

이 글에서는 NFT의 가격 변동 행동과 각 컬렉션 내의 계층에 따라 NFT를 분류하는 몇 가지 초기 단계를 수행했습니다. 위에서 언급한 바와 같이, 사용 사례에 따라 계층의 경계를 조정할 수 있습니다. 우리에게 있어 목적 중 하나는 컬렉션과 자산 카테고리를 초월한 NFT의 공통 행동과 특성을 도출하여, 보유자가 유동성을 찾는 최선의 방법을 알리는 것입니다. 이 분석은 해당 평가 매트릭스를 제공하는 데 도움이 됩니다.

이제 우리는 자산이 컬렉션 내에서 행동하는 방식에 대한 고급 개요를 가지고 있으며, 여기서 우리가 한 주요 관찰을 확대하고 추가 분석을 수행할 수 있습니다. 예를 들어:

주어진 컬렉션의 어떤 주요 속성이 그들이 가진 가격 분포 패턴을 초래할 수 있는가?

어떤 내부(예: 프로젝트 개발) 또는 외부(예: 시장 정서) 요인이 주어진 시리즈가 시간에 따라 가격 분포 형태를 변경하게 만드는가?

가격 분포가 주어진 금융화 프로토콜의 선행 지표 또는 분석 지표가 되어 주어진 자산(예: 담보 또는 시작 NFT AMM)을 장착할 수 있는가?

우리는 향후 기사에서 이러한 질문을 탐구하고자 합니다. 현재 우리는 가격 계층을 정의하기 위한 정량적 사고 모델과 향후 몇 달 동안 NFT 유동성 방법에 대한 우리의 가설을 평가하기 위한 초기 프레임워크를 제공합니다.

위험 경고

위험 경고 위험 경고

위험 경고