從 Web 3.0 到 DeFi,IOSG Ventures 創始人詳解投資邏輯與版圖

IOSG Ventures 的投資版圖涵蓋了 DeFi、Web 3.0、錢包、跨鏈、NFT 與 Layer 2 等領域。

IOSG Ventures 的投資版圖涵蓋了 DeFi、Web 3.0、錢包、跨鏈、NFT 與 Layer 2 等領域。本文來自於IOSG,作者為IOSG Ventures 創始人Jocy Lin。

今天是一年一度老友聚會的日子,氛圍很輕鬆。今天也是一個交成績單的日子,過去一年整個加密經濟圈跌宕起伏,但 IOSG Ventures 奉行價值投資、堅守價值投資、奉行長期主義,一直與時間做朋友。在這裡,我會以機構投資人的身份,給大家分享如何從我們的角度,在變化的去中心化經濟市場裡面尋求一個普遍的投資價值。

首先給大家介紹我們的投資風格和理念。IOSG Ventures 是以研究驅動跟社區驅動的早期加密基金,我們的加密基金主要圍繞的金融與開源代碼結合驅動下的加密經濟的再創新,專注在整個 Web3.0 的基礎設施,到 DeFi 整個開放式金融,再到跨鏈。

這裡面講三個非常關鍵的要點:見心、見行、見遠。為什麼這麼說?我們希望在合適的週期、合適的時間,能夠找到合適的團隊幫助他們搭建最好的產品,滿足市場的需求。

我們認為在投資裡面,週期非常重要,其次一個好的團隊必須要做一個滿足市場需求的產品,這也是非常重要。

最終,一個團隊能夠走多遠,在於這個團隊的創始人有沒有領導力,因為大家知道區塊鏈的項目都是開源的項目,開源的項目會面臨風險,如何不被社區分拆呢?一定要有非常強的社區領導力。

接下來分三部分講怎麼思考:過去、現在、未來。

過去 DeFi 的地圖,過去行業的變化是什麼樣?首先,我是一個研究論主義者,給大家展示過去三四十年間美國納斯達克股票指數的變化,起起落落好幾個漲跌幅,包括之前的美股熔斷。在 2000 年左右發生互聯網的泡沫達到巔峰,在 2008 年的時候次貸危機引發金融危機。

每一次泡沫都會表明美國是全球經濟指數的晴雨表,可以看到每一個 10 年做一個經濟週期的話,會產生生物、科技、醫療、區塊鏈各種各樣的創新,看到最早的 10 年以 IBM 領導的硬體時代到軟體開源的時代,90 年到 99 年。

軟體開源時代裡面產生了微軟、蘋果、谷歌這樣的公司;2000-2008 年,這是一個互聯網的時代,在這個互聯網時代裡面產生大量開源、開放的新公司,包括 Twitter、Airbnb 等,到 2008 年以後進入移動互聯網的浪潮,移動互聯網之後看到了微信、今日頭條,很多巨無霸崛起。

可以看到,整個納斯達克的指數有滯後效應的,比如說 2018 年、2019 年上市的 Airbnb,Uber,Spotify 都是在 2008 年成立的公司,2008 年大火的蘋果、微軟都是在 98 年成立的公司,98 年股市表現最好的是 IBM。

從週期來說,比特幣的出現時間是 2009 年,最近 PayPal 開放了 3 億多用戶,能夠購買比特幣,Square 買了 5 千萬的比特幣,所有的華爾街、矽谷最聰明的都湧入到加密經濟圈,可以預測未來 Web3.0 的時代是什麼樣的週期。

從 2009-2019 年經歷了 10 年,未來的 10 年以以太坊還是以什麼樣的項目引導的新的智能合約或者新的互聯網的時代?我們拭目以待。

另外講開放式金融的基礎設施,非常有意思。以前我們說一個故事叫"軟體吞噬整個世界"。現在不一樣,區塊鏈在吞噬金融世界,金融是全世界最大的產業,為什麼這麼講?

每個國家 GDP 金融占比非常高,大部分的金融的產品目前都是被籠絡在非常過時的科技。但是我們看到 DeFi 開放式金融、去中心化金融花了 3 年時間,把過去傳統金融走了 50 年、80 年的路,一下用 3 年的時間拉平了。

可以看到在 DeFi 裡面的交易單位、衍生品、借貸、交易到各種各樣的基礎設施、模組化組件都在快速興起跟變化,我們可以看到整個 DeFi 金融是自外向內,從傳統金融向去中心化金融導入,這個創新會帶來一個非常大的巨無霸的風口。

接下來講我們做的事情是什麼,大概會怎麼做。

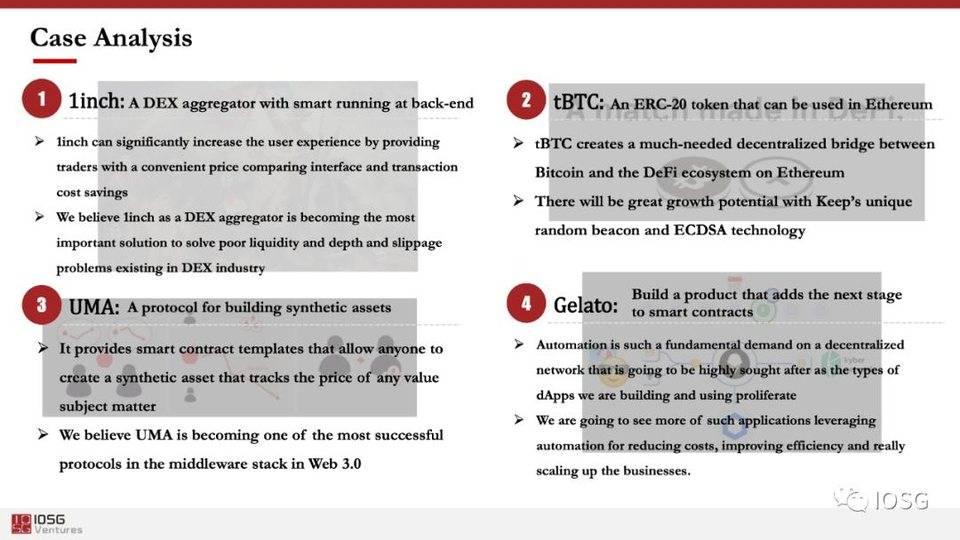

首先,IOSG Ventures 是 2017 年成立,我們在 DeFi 領域投了非常多項目,最早投資的項目在 2017 年,MakerDAO、DDEX,從那個時間開始,DeFi 在區塊鏈世界還非常早,但是從 2019-2020 年,一年多的時間,研究了市場上大大小小的 DeFi 項目,這時候我們交了一份成績單,包括從整個以太坊基礎設施到協議層、到應用層到中間件都有涉獵。

舉幾個例子,為什麼投這些項目,包括,1inch 是一個去中心化交易平台集大成者,可以聚合所有的交易數據,tBTC 是整個銜接以太坊和比特幣最重要的橋樑,可以帶來比特幣 2,000 億美金的市值,未來 DeFi 的暢想,UMA 構建的是一個通用的智能合約的模板,任何人可以通過 UMA 來發行一個屬於自己的合成資產,Gelato,比特幣大跌的時候很多人被清算,Gelato 做的事情就是幫助用戶自動清算自己的資產。

接下來,我會細說每個賽道怎麼看,怎麼研究。

Web 3.0 \& DeFi

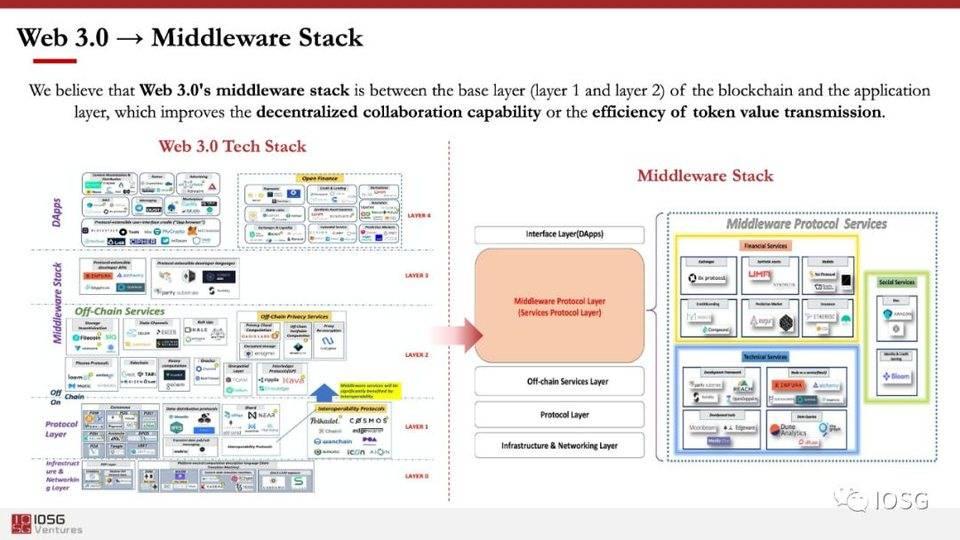

去年我們畫了一個 Web3.0 的技術堆棧地圖,從它的最底層的基礎設施到 Layer1 到中間件,中間件分鏈上和鏈下,到應用層,在應用層裡面又分 Open Finance。為什麼要講 Web3.0 的技術堆棧?

在 Web 3.0 時代,用戶將對其身份和數據擁有更多控制權,用戶將和 BAT 共享數據畫像權。高替換成本、強網絡效應和用戶體驗是互聯網巨頭的壁壘,短期之內不會被顛覆,但用戶對身份和數據控制的權利追求星星之火終將燎原。

在 Web3.0 的技術週期來臨時,分佈式系統、密碼學、智能合約正前所未有的滲透進入大眾的生活,並且帶領行業走向一個泡沫瘋狂期,投資資本(投機價值)的流入比生產資本(實用價值)快,資產價格持續膨脹到不可避免的"崩潰"。

但產業相關的基礎設施技術仍然會將自己確定為行業新的默認初始值,不斷派生定義細分行業應用程序的平台會在這個週期大量出現。

Web3.0 的應用形態將從產品主導用戶,轉變為以用戶為中心的開源產品形態。Web3.0 技術堆棧構成了區塊鏈項目的整體骨架,而 Token 則是帶動整個生態運轉的血與肉,Token Economy 的商業模式也孕育而生,通過改變激勵模式和價值分配制度,促進用戶在應用內貢獻內容與數據。

在 Web3.0 看到中間件的機會,中間件是在整個基礎設施到應用層非常重要的一個連接器,這樣的連接器能夠讓整個區塊鏈的可用化,用戶的可接受度大大提高。

中間件金融中間層的協議和協議之間存在著大量互動性、可組合性潛能能夠讓一些衍生的應用場景出現,大部分的 DeFi 協議項目在開放式金融生態系統中所扮演的角色越來越下沉化、可組合化、模組化。它們在未來所爆發出的最大的價值是為眾多頂層的應用程序提供了基本框架和基本業務邏輯。

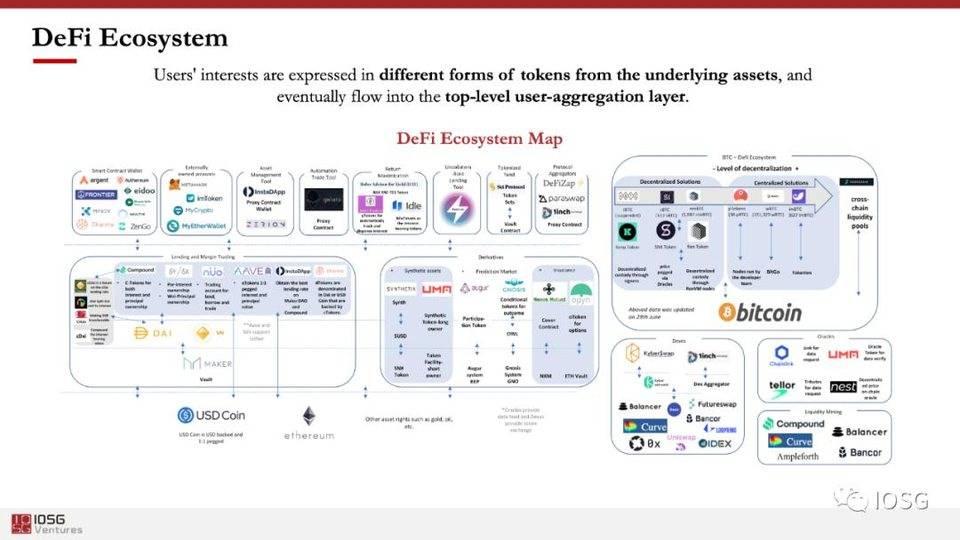

接下來講 DeFi,我們在今年 3 月份畫了一個 DeFi 地圖,6 月份在國內很多公眾號流轉。我們畫這個地圖很簡單的邏輯,兩個邏輯一個是自下而上,以太坊做了一個大的基礎設施自下而上代表了 Token 的流動,以太坊產生了中間層的協議,產生了應用,所以以太坊帶著 Token 從下往上流動。Token 在 DeFi 的地圖裡面是有生命力的,是可以流動的。

從左往右看,協議與協議之間具備可互動、可組合、可模組化拼接,因此這樣的拼接讓 DeFi 焕發了非常高的想像力。

DEX \& AMM

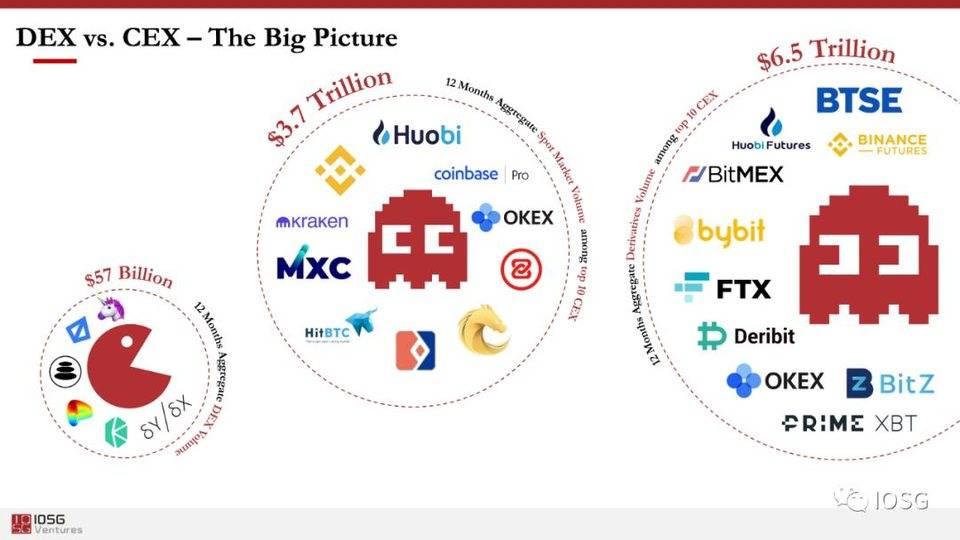

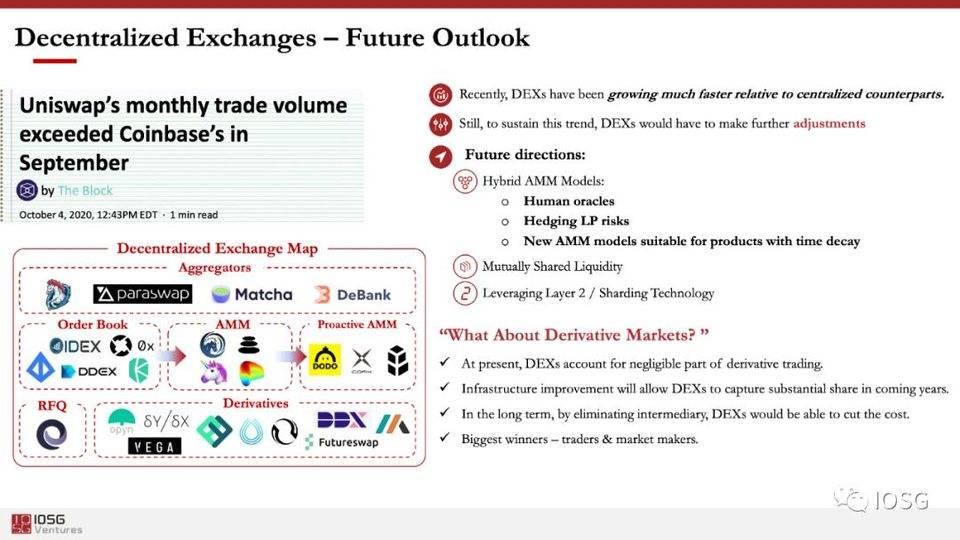

接下來我會講下一個點,最近非常火的去中心化的交易平台跟 AMM。9 月份的數據,去中心平台的代表 Uniswap 交易量超過了 Coinbase,這樣一個交易量代表的是一個大的趨勢。

去中心化的交易平台逐漸吞噬掉中心化平台的交易量,我們看到 $57 billion 的交易量在中心化的平台裡面,現貨是 $3.7 trillion,衍生品市場 $6.5 trillion,所以可以看到在去中心化合約交易平台裡面它的市場非常大。我們認為如果想保持這個勢頭,DEX 需要做出改進。

其次我們也畫了整個 AMM 交易地圖,可以看到最早以 IDEX 為首的訂單薄的交易模型,到以 Uniswap Balancer 為交易的自動化交易 AMM 模型,到 DODO 以一個主動的 AMM 的模型,到一個 Aggregator 聚合交易平台,這裡面看到 AMM 的機會。

像 DODO 這樣使用預言機的 AMM 效率比基本 AMM 類型高出數倍。我們看好在預言機方向方面進行創新,比如讓專業交易員影響 AMM,使其變得更智能和準確。對沖流動性提供商風險 -- 流動性提供商必須充分了解做市過程中的風險和潛在損失,我們預計看到對沖產品可以幫助有限合夥人保護自己的頭寸。我們期望 AMM 的使用案例更多。一個潛在的領域是創建適用於帶有時間衰減的衍生產品交易的 AMM。

對於衍生品市場,我們認為區塊鏈技術的改進最終將使去中心化交易所贏得衍生品市場,通過消除中介機構,我們期望去中心化交易所能夠顯著降低成本,並使交易者和做市商成為最大的受益者。最近大家也都聽說 BitMEX 的 CTO 被美國證監會起訴,也看到英國、歐洲都在圍繞衍生品市場監管進行討論,衍生品或是下一個風口。

NFT

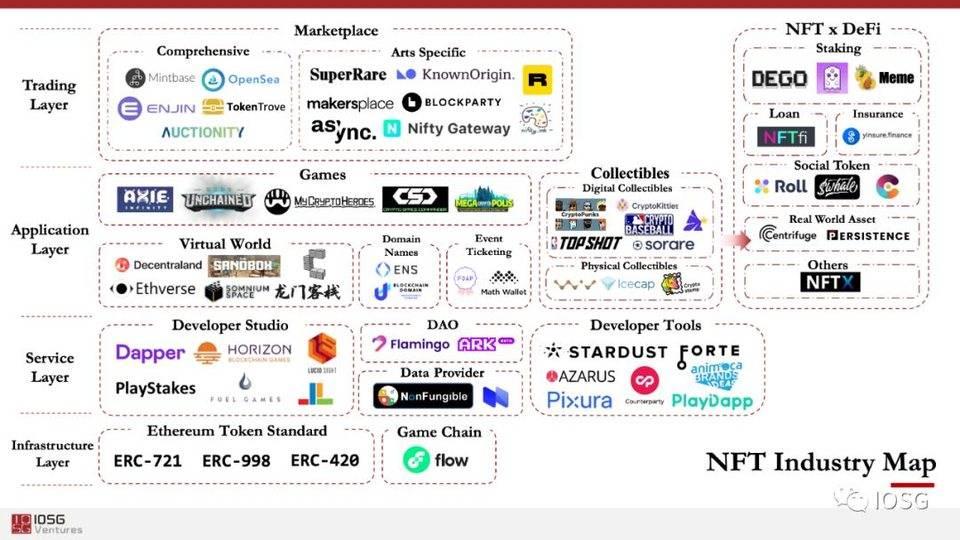

接下來講 NFT, NFT 現在的熱度非常高,今天 SuperRare 在我們 Summit 的現場有展覽。在過去的兩年時間裡,我們目睹了 NFT 領域日漸壯大。從底層代幣協議以及公鏈到開發平台,應用程序,交易平台,如今 NFT 的版圖已經覆蓋多個層級。值得注意的是, DeFi 的質押,借貸,保險等屬性的結合將成為下一個 NFT 的爆發點。

如今 NFT 已不僅僅局限於遊戲,收藏品等基礎應用,其獨特的社交及藝術創作屬性也逐漸顯現。從前,人們因為 NFT 可以承載獨一無二價值之一屬性而將其與遊戲,收藏品相結合。但是我們相信,稀缺性只是 NFT 的表層。我們深度挖掘 NFT 的深層屬性,尤其關注其與 DeFi,及 social token 等新型 NFT。現今,NFT 的歷史總交易量為 1300 萬美元,可以預計,在 DeFi 屬性等的加持下,NFT 體量將在不遠的將來突破億元美金。

Layer 2

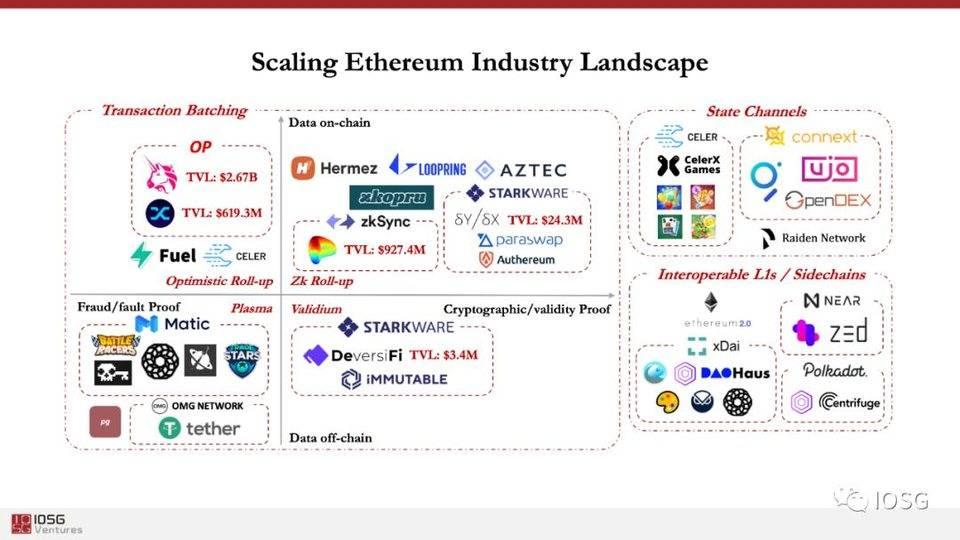

我們對以太坊的擴容方案進行了較為廣義的歸納和總結。大致分為三類:交易打包上鏈 Roll up,狀態通道 Plasma,以及其他互通公鏈方案,包括側鏈等。最主流的是 ZK Rollup 和 Optimistic Rollup 兩個方案。

它們的區別主要是前者使用了零知識證明,後者使用了欺詐證明 zkRollup (這裡主要指 zkSNARK, zkPlonk 等)對通用型智能合約的支持較差,因此短期只適合代幣的轉移,這也是它非常適合去中心化交易所或者支付轉帳的原因之一,而Optimistic Rollup 則支持任意智能合約邏輯的實現,因此非常適合複雜的 DeFi 應用。

Rollup方案和 Plasma方案的最大不同在於,前者將交易的數據放到鏈上,而Plasma 只是把鏈外的數據在以太坊鏈上進行一個公證,這會引發一個數據可用性問題,這使得 Plasma 的用戶體驗很糟,也沒有辦法真正做到無需信任。

交易打包類的擴容項目又根據他們各自選擇的驗證方式以及原始交易數據是否上鏈來進一步細分。最受 Defi 項目歡迎的技術路線分別是 Optimistic Rollup,因為其運行智能合約輕鬆簡單;以及 Zk Rollup,因為其性能強大,交易可以快速被確定。

狀態通道和公鏈 / 側鏈都有各自適合的場景。對延遲有較高要求的 dapp 會傾向於選擇狀態通道,而眾多公鏈 / 側鏈則提供強大的性能以及非常低的交易成本。

我們預見未來大多數 Defi 生態會運行在 Rollup 為底層技術的解決方案,這會產生強大的網絡效應,以及壟斷的頭部玩家。然而,Dapp 的市場遠不止 Defi,會有足夠的空間形成擴容方案的長尾市場。

我們認為,二層的擴容方案絕不只是 ETH2.0 到來前臨時的解決方案,而是可以讓以太坊適用於更多用例,吸納比規模遠大於今天的用戶。

我們相信未來 6-12 個月會是二層擴容技術落地的完成指數級增長的關鍵時間窗口。我們正處在"曲棍球棍式增長"的底部,任何一個關心以太坊的人都應該為此感到激動。

Traditional Finance

接下來我會講一下傳統金融。

剛剛在說傳統金融可以解決什麼問題,不能解決什麼問題,包括這裡面大家知道 DeFi 協議仍然是高效的,仍然面臨很差的基礎設施,現在最缺的是用戶。

傳統金融除了沒有加密用戶之外,還有一些非常可用的傳統資產,能夠介入到 DeFi 的領域,我們研究了幾個公司,Centrifuge、Persistence,都是用傳統供應鏈金融的資產上到 DeFi 的鏈上,另外 Teller Finance 是讓整個加密圈子的用戶通過信用數據,通過傳統世界的信用數據能夠在 DeFi 裡面完成借貸行為。

因此,我們說了金融是一個至外向內的創新,DeFi 肯定是需要中心化金融做推手,而且中心化金融的用戶在這個行業仍然是非常高質量的用戶,因此很多傳統金融的信息孤島到了 DeFi 變得更加可組合、可聚集。

Insurance

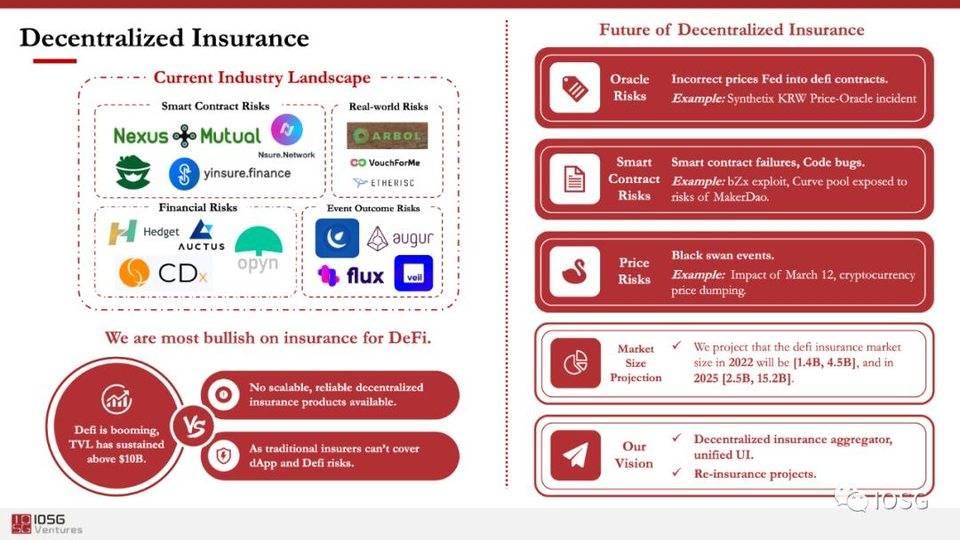

接下來講保險,也是個熱門的話題。去中心化保險的概念寬泛,涵蓋以下四大類:1. 智能合約保險:如 Nexus Mutual 的擔保覆蓋了代碼出 bug 造成的損失;2. 現實世界風險:如 Arbol 為降雨不足提供了補償;3. 金融產品風險:如 Opyn 用期權為以太坊的價格變動提供了對沖;4. 事件風險:通過 Augur 等預測市場押注足球賽果甚至總統大選。

DeFi 正在蓬勃發展,但可靠的保險產品依然缺失。傳統的保險模式無法為 Dapp 和 Defi 的風險提供擔保。有以下三項風險需要 DeFi 原生的保險產品才能覆蓋:1. 預言機風險:如 Synthetix 曾出現 KRW 價格出錯;2. 智能合約風險:如 bZx 被盜;3. 價格風險:如 312 黑天鵝事件。

我們預計 DeFi 保險市場將會在 2022 年達到 14-45 億美元,2025 年將能達到 25-152 億美元。現在的市場 TVL (TVL:Total Value Locked, 總鎖倉量)用的是 10 billion, 假設 10% 的 TVL 購買保險,保費每年是 5%, 那麼現在市場規模是 52 million,保費收入是 2.5 million。

我們對 Defi 保險未來看好兩個方向:保險聚合器,如 1inch 對於 AMM 那樣的聚合型產品;再保險項目,為領域的系統性風險提供兜底。

BTC-Ethereum Bridge

接下來講比特幣的轉接橋,看到過去半年時間,比特幣從數百個、數千個一路漲到數萬個這樣的規模,非常讓人欣喜。

DeFi 的市值已經達到了 150 億美金(佔據以太坊 1/3 市值),這說明以太坊本身給 Defi 可貢獻的資產已經十分有限了,新的增長一定會在一個更大的平台,這個市場需要我們打破不同區塊鏈的門檻,創建一個更大的金融市場。

我們看到將比特幣帶入 Defi 很有可能是 Defi 保持可持續性增長的一個機會,如果有項目能夠將一部分比特幣引入 Defi,那麼他一定將會是改變整個 Defi 生態的獨角獸。

目前大多數比特幣的跨鏈橋均是中心化的,這就違背了去中心化金融最重要的部分那就是去中心化,因此我們認為去中心化的比特幣跨鏈將會是一個必經之路,這就是為什麼我們投資了 tBTC。

在未來,我們希望看到更多的去中心化跨鏈解決方案,這些項目需要能夠在保證資產的安全的同時通過技術完善解決去中心化常見的資本低效,效率不高的問題,我們認為未來去中心化的多資產跨鏈將是一個引領行業發展的投資方向。

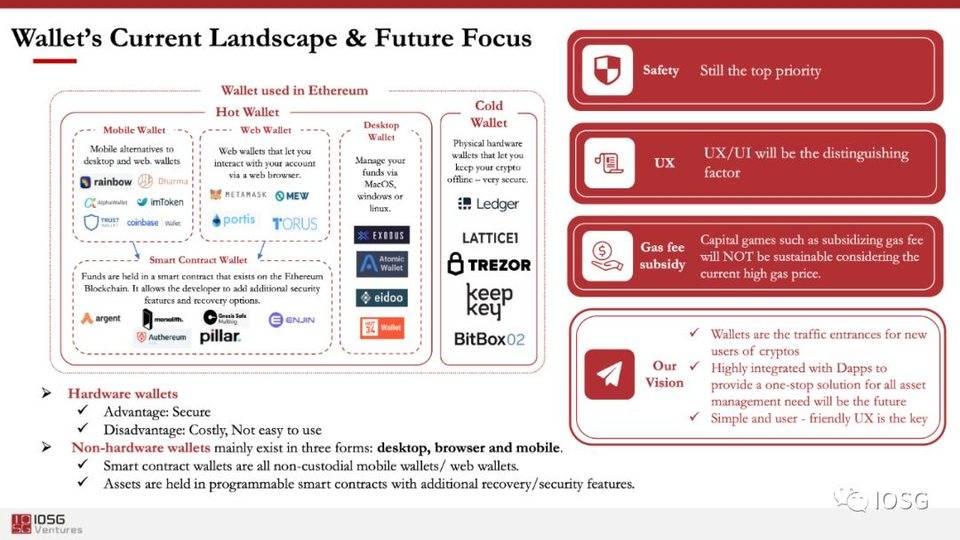

Wallet

錢包作為流量的入口有著幫助區塊鏈出圈,吸引更多用戶的作用,區塊鏈的主流應用離不開前端錢包的成熟發展。我們看到目前錢包項目已經都在向移動端發展,在移動端的錢包項目中。

很多項目利用智能合約的可編輯性開發了智能合約錢包,這些錢包允許用戶通過 web 2.0 的方式登錄,使用,恢復,管理自己的錢包,智能合約的使用是錢包項目走向小白用戶的關鍵創新。

我們認為在錢包賽道,資產的安全依然是最重要的考量,在吸引用戶方面,僅靠資本運作補償交易手續費絕對不是長久的引流方法。

我們認為簡單好用的用戶界面在現在競爭激烈的錢包市場已經成為了成功的基礎,但是最重要的還是需要創建一個與 defi 項目高度集合的一鍵式資產管理平台。用戶可以不離開這個錢包應用完成所有的 defi 交易,了解所有的 DeFi 項目。

錢包依然是 IOSG 在用戶聚合層面高度關注的賽道,我們期待可以支持優秀的團隊在保證資產安全的同時創建出一個方便,好用的錢包產品。

最終講一下我們在這個行業未來怎麼走,有什麼樣的期待。

過去三四年建立的 Founder Network,我們在整個加密世界裡投了六七十家,包括很多明星獨角獸項目。我們在 2017 年把所有的平台基礎設施都看了一遍,包括 NEAR Protocol、Avalanche、Oasis Labs,秉承金字塔的投資邏輯,自下而上構建。

但是在這個時代投資基金只有錢是不夠了,要想像能夠給合作夥伴帶來什麼價值,我們一直在參與社區的治理中,加入了以太坊企業聯盟,幫他們做提供各種各樣的建議,提供各種各樣的建議,提供投資之外更多的價值。

因此,我認為在過去三年多,我們表現取得市場有目共睹的信任,LP 也特別信任我們,我們也會在未來 5 年時間,繼續執行投資邏輯,奉行投資價值觀,也非常感謝一路走來幫助我們的老朋友,正是由於你們的堅守,讓我們認識到堅持的力量,凡是啟程,必有等待,我們必須不負重望,繼往開來。我們也會很快啟動我們的 Fund2。

我相信,在萬物生長的時代,讓我們無問西東,攜手同行。

風險提示

風險提示 風險提示

風險提示