比特幣,不是貨幣,是一種新型的金融遊戲

很明顯,BTC不是由一個公司所能發行和主導的虛擬貨幣,更像是一種商品,同時也是一種資產和產權。

很明顯,BTC不是由一個公司所能發行和主導的虛擬貨幣,更像是一種商品,同時也是一種資產和產權。本文來源於CryptoYC Labs。

JP Koning曾發出一篇博文,他總結了以上兩個舊時代(郵件時代)下連環信無法持續繁衍下去的機制弱點:失信問題 (Problem of Dishonesty),非替代性問題(Problem of Non-Fungibility)。本文將比特幣論證為當下新型的"連環信"是如何完美地解決這些問題的。

連環信,基於人際關係網絡的層級式遊戲

先讓我們玩一個遊戲,這個遊戲叫"連環信"。(Chain Letter)

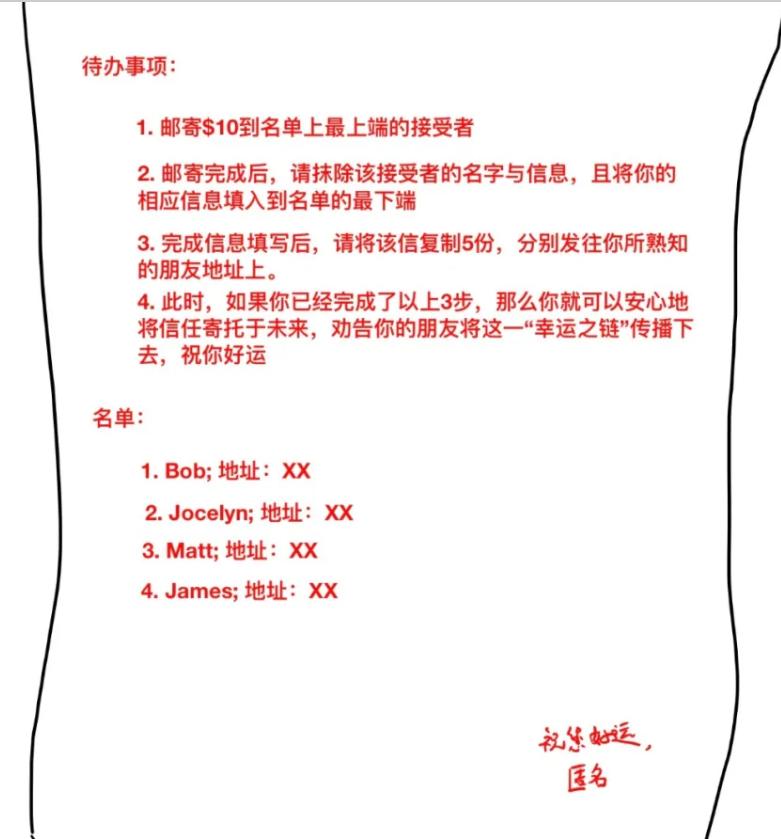

假如在某天,你收到這樣一封信,信中寫道:"你好,這是一封來自'未來'的信,如果你真誠如實地按照要求做完以下事情,在未來不久,你收到一份補償,給你帶來成倍級的回報,因此,請大膽地投資你的'未來'吧"。隨後,在信的背面,你找到了這樣的一個待辦事項和名單。

事實上,很多人可能一開始就不願意吃這一套,但也僅僅不過10美金的事情,又能是多大的犧牲呢?有些人會想賭一把,然後就照做了。但是,稍微聰明一些的人會發現:其中的潛在收益是可以計算的,隨著鏈條的傳播,這個名單會自動縮減,而你的名字會出現在最上端,接受來自他人的打款。既然如此,那就讓我們計算一下潛在收益吧。

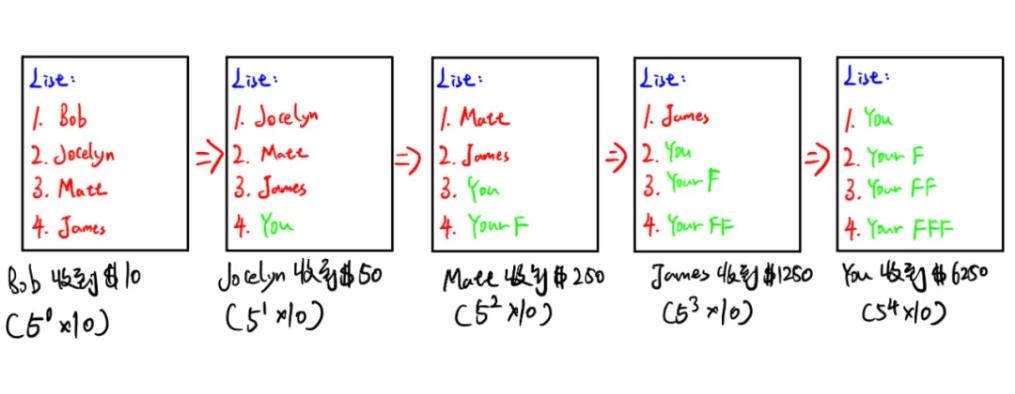

最初,你收到的名單僅僅由Bob, Jocelyn, Matt, James四個與毫無相關的人組成。根據遊戲規則,Bob會收到你的$10款待,但是Jocelyn,Matt以及James呢?由於當你把自己的名字放在最下端後,五個收到你來信的朋友,會按照第二張的名單,各自發送給Jocelyn $10,即收益$50 (5\^1 X 10)。

根據同樣的計算,Matt會收到一共25位陌生人的$10的款待,即收益$250 (5\^2 X 10);而James 會收到125位陌生人的$10,即收益$1250 (5\^3 X 10); 最後,當輪到你到達名單最上端時,你會收到625位陌生人的$10,即收益$6250 (5\^4 X 10)。

看到這裡,你可能會驚訝,你只不過花了10美金,最後卻能帶來潛在6250美金的收益,這些多餘的錢都是從何來的?這一切是怎麼發生的?從第二名單開始算起,你的朋友(Your F)就開始為Matt打錢。

到了下一輪,你朋友的朋友(Your FF)為James打錢,而最後,輪到你在名單最上端時,那就是你朋友朋友的朋友往你輸送一共$6250的錢。

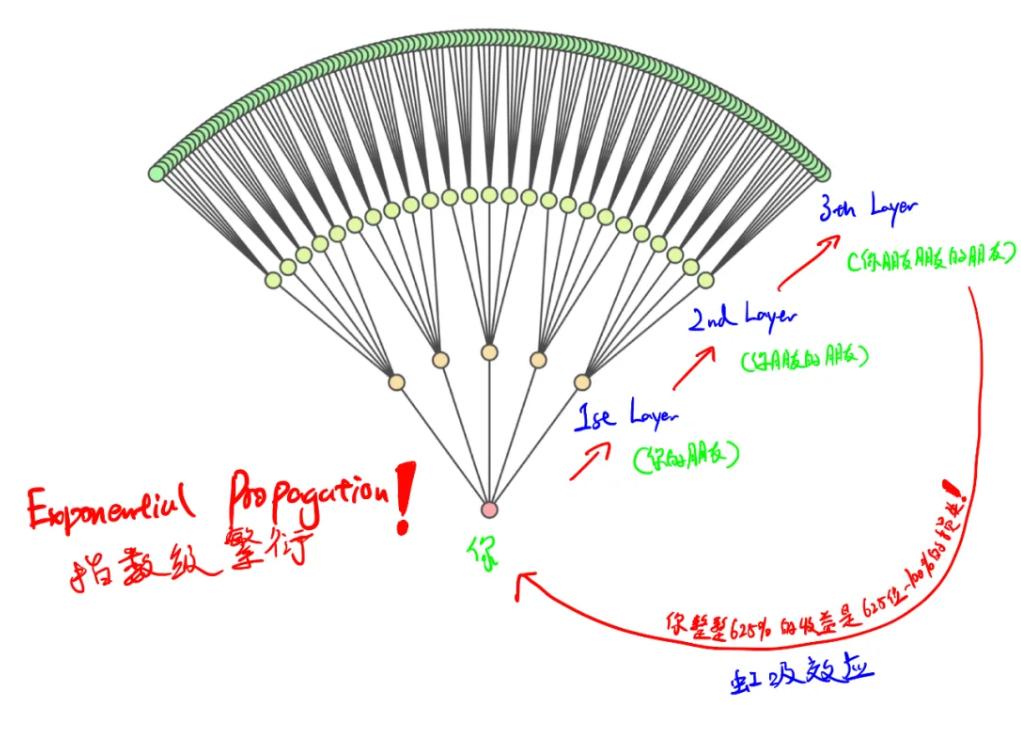

是的,這是一共來自625位陌生人的募資,除此之外,沒有額外產生的價值,而他們也與你相同,願意牺小博大,參與到了這場遊戲中。

可最重要的道理是,這個遊戲是基於零和博弈規則之上的。換句話說,你的盈利就一定是別人的損失,而對於個體來說,僅僅不過$10損失,最終因為遊戲規則,能形成了一種強大的向上的虹吸效應(Trickle-Up Effect),給名單上端的玩家帶來倍數級的收益。

這是一個指數級地繁衍,基於5為底數的指數增長!可是,這樣可怕的繁衍過程是建立在兩個重要假設上的:

收信人都乖乖地自願參與到遊戲中,信任成本被忽略,即信任成本為零;

每個遊戲參與者,都按照規則去刪除名字,發送郵件,沒人私下修改名單順序,來讓自己更早地獲益且退場,即無人作弊。

倘若我們沒有這兩個假設,在現實中的連環信很快就停止繁衍了,即在沒有後續人投錢進來且傳播鏈條時,鏈條便斷裂,早鳥者盈利,後鳥者吃虧。

一方面,前者的假設說明了這個遊戲的運作是大量依賴著個人信用網絡。即如果我是那個傳播者,我就一定有利益驅動(Profit Incentive)去說服我的身邊朋友去信任它,從而保障我自己的未來收益,可是這存在一定的概率性。另一方面,後者的假設說明了遊戲規則是易碎的。因為即使能說服我朋友去參與該遊戲,但是我無法保障他們不作弊,不悄悄地把我的名字剔除掉換成他們的。

JP Koning曾發出一篇博文,他總結了以上兩個舊時代(郵件時代)下連環信無法持續繁衍下去的機制弱點:失信問題 (Problem of Dishonesty),非替代性問題(Problem of Non-Fungibility),並且將比特幣論證為當下新型的"連環鎖"是如何完美地解決這些問題的。

- 失信問題(Problem of Dishonesty)

在連環信上,這問題意味著某些人惡意篡改信中的名單,或者在名單內製造虛假信息,來回籠更多的資金,再或者有人不發送資金,僅僅轉發信件來獲利。這些都是來自單獨節點上的失信行為。

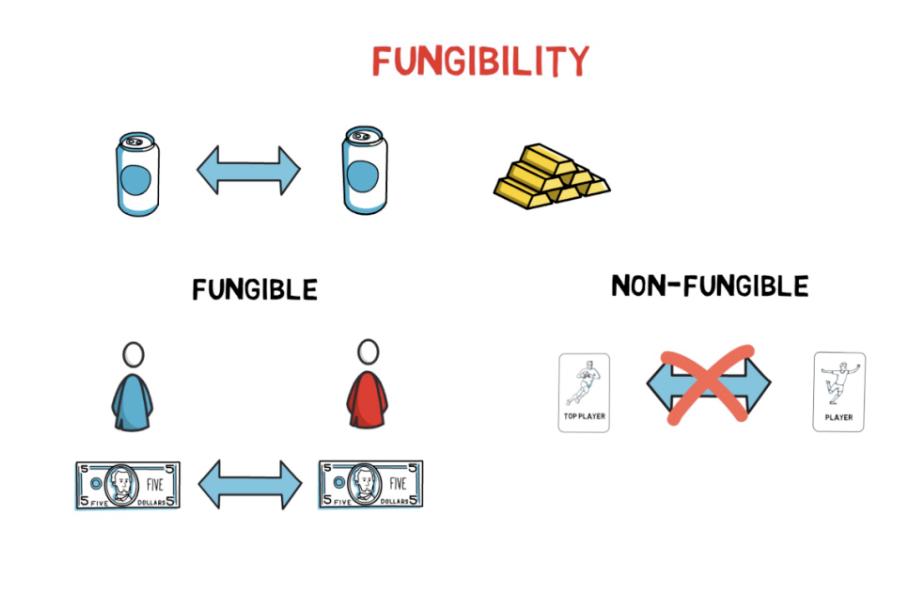

- 非替代性問題(Problem of Non-Fungibility)

同樣的,當我處在名單層級的上端時,我是最安全的且最快獲得收益的,換句話說,即越往下的層級,參與者越可能遭遇連環信的斷裂,越大的概率功虧一簣,因此,這裡有來自層級排序上的風險溢價。同時,我沒法將這個排序位置轉賣給別人來換取收益,即意味著不可兌換的(Non-fungible),也沒法做市,只能耐心地等待著到達名單層級的上層。

儘管如此"連環信最大的技術優勢在於其去中心化。每個節點,或參與者,都獨立負責接收、複製、更新、分發和營銷連環信。如果沒有一個中央策劃者來起訴,當局者幾乎不可能阻止它的傳播。" ,但在這兩個致命弱點上,隨著新參與者較少,較晚來的人以及處在較低層級的人則失去了他們的前期投資,鏈條就會被打破和消失。

因此,我們可以稱連環信是一種基於人際關係網絡的層級式遊戲(Hierarchical Game)。

比特幣,基於價位排序的非層級式新型金融遊戲

回到比特幣。

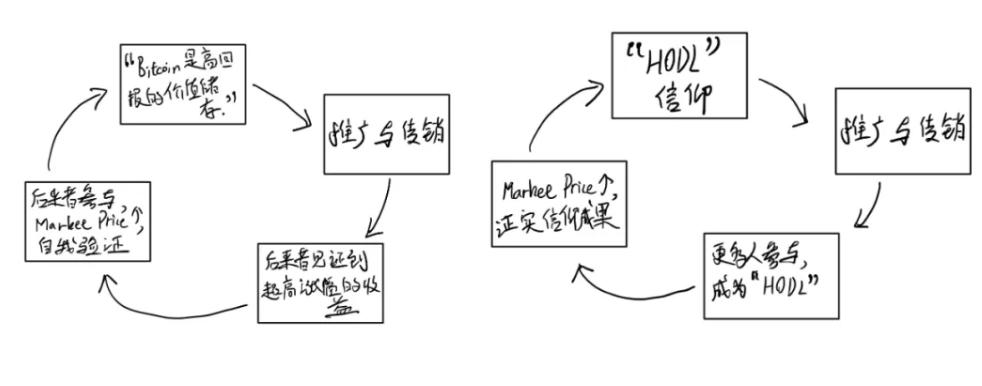

看到這裡,我們會發現比特幣信仰者常常念叨著的HODL(hold on for dear life)即"請長期持有",與上面的連環信參與者多麼的相似!所以,接下來的文章我將從金融遊戲的視角,重新再剖析比特幣內在價格邏輯,破除大家將其視為"貨幣"的迷思。

早在18年,JP Koning作為一個長期研究中央貨幣銀行學的人來說,很早就發覺比特幣像極了連環信。當然,眾所周知,連環信,因其極強傳染性和聚資能力,早早地被許多政府歸為與龐氏騙局和金字塔同一類的封殺名單上,而它們的共性都是:零和博弈,以入場順序決定其分配,具有優劣程度的層級,以及早鳥吃後鳥的規則。

而連環信中的失信問題,其實就是對應的雙花問題,至今為止,還從未發生過,有礦工在保障鏈上數據的安全。然而對於非替代性問題,比特幣則提出了完全不同的解決辦法:正如其白皮書所描述的那樣,比特幣從一開始就被打造成一套點對點支付系統,具備持有、轉帳以及交易的功能。而在此過程中,我的1 BTC與你的 1 BTC是具備著完全相同的屬性的,因此BTC具有可替代性(Fungible)。

這個支付系統好比一台巨型的飛機,飛機上的"座位"早早地就製造出來(座位,即恆定數量為2100萬的比特幣),且每個座位的物理性質上都相等,都被允許買賣(買入持有,即BTC的數額及其對應的公鑰都被寫入區塊中)。

而這個系統一開始,也如法幣(Fiat Currency)一樣,確實是不存在任何的內在價值(Intrinsic Value),當你以某個價格買入和持有時,系統就自動鎖死了你的"座位",只不過是鏈條上一段無法被更改的代碼罷了,而這一切與你所買入的價格毫無關係。

是的,你買入的價格與這個支付系統也毫無關聯,而你的價格是完全由市場參與者所共同決定的,是反映了一種集體性的未來收益預期。所以,在比特幣的最早期,遊戲參與者少,比特幣幾乎一文不值,因為集體所構成的收益預期還很低。(在2010年的5月,一位程序員Laszlo Hanyecz曾使用了1萬枚BTC去購買兩個大概價值20美金的Papa John披薩。)

當然,在BTC上,沒有"座位"上一等二等之分,只有即期購買力所決定等級之分

比特幣,作為一種投資工具,它與股票、債券存在著本質上的不同。股票有股息,有社會公允的基本價值(Fundamental Value),體現在公司未來現金流折現後的現值,在基本價值上的市場波動則為投機價值(Speculative Value)。

同樣的,債券有具有法律約束力的利息贖回承諾,其基本價值也是建立在債權人的現金流折現上。可是,比特幣,不是債務,而是像黃金那樣屬於無債權人的資產。正如價值投資之父,本傑明·格林漢姆所講的:從短期來看,市場是一個投票機(Voting Machine),但從長遠來看,它是一個稱重機(Weighing Machine)。

對於比特幣來說,它並不像企業那樣存在任何自我資本再生能力去體現其基礎價值,他就是純粹的投票機(Voting Machine)。

它除了投資者自己所提供的資金之外,絕對沒有其他收入來源。因此,它是一個像極了連環信那樣的一種零和博弈的金融遊戲:早期買家的獲利建立在後來投資者的利益,每個人都想在幸運地在崩潰之前兌現。在我看來,BTC是一個100%的零和投票機,是世界第一個全球人都能輕鬆參與的巨型"凱恩斯選美大賽"!(Keynesian beauty contest)

也正因如此,新來的SEC主席 Gary Gensler講的那樣:"Bitcoin came into existence as mining began as an incentive in validating a distributed platform…is not a security."(比特幣的出現,是一種獎勵礦工去核實分布式網絡的手段…而不是一種證券。)

很明顯,BTC不是由一個公司所能發行和主導的虛擬貨幣,更像是一種商品,同時也是一種資產和產權。監管方針上,他也把虛擬貨幣分為實用性代幣(Utility Token)和證券性代幣(Security Token)也被確認為區分標準,在未來進一步規範ICO。

可是,就算是BTC成為了一種商品,為什麼比特幣價格走勢如此兇猛?距離比特幣披薩日(Bitcoin Pizza Day)已經過去10年了,Papa John仍然還在全球各地營業,但是BTC卻能漲到6萬美金,其市值也從17年以前的100億美金不足,上升到19年的1000億,到20年下半年9月份達到2000億,由此一路飆升今年4月份高點,到達1萬億。

世界上沒有任何資產的漲幅可以與比特幣相提並論。對此,我將用前文所闡述的飛機的例子來解答。

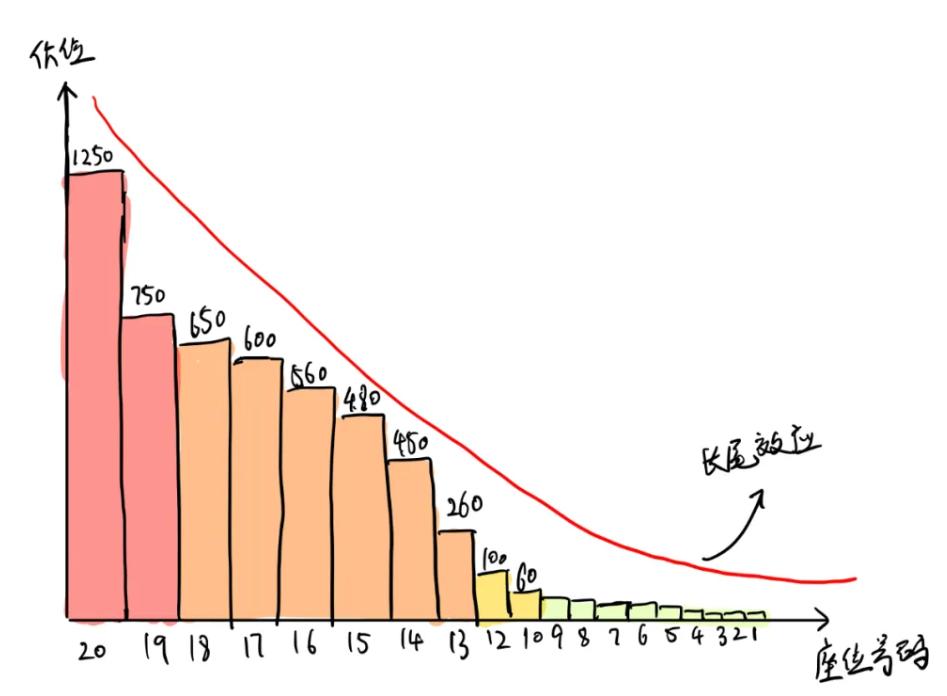

倘若這架巨型飛機總量僅僅有20個座位,號碼前十的座位的均價可能也只有20美金,第10至12均價則可能為80美金。

此時,參與人數少,定價低,由主要信仰者持有和推廣。可後來隨著,比特幣走進大眾視野後,被"價值"發現後("區塊鏈,作為一種先進的技術","安全和高效的支付體系"),第12至18個座位被大量湧來的資金搶奪,購買均價則可能是500美金。

再過了些年,比特幣吸引來主流大資本("比特幣,逐漸成熟價值儲蓄的工具","一種對沖通脹的高回報資產"),他們購買最後兩個座位的均價則可能是1000美金。首先聲明,這例子僅僅用於描繪清楚內部的價格邏輯,並且隱含了一個假設:即每個人都是長期持有者,一旦持有鎖死後,都能抵制住了資產漲幅的誘惑,不拋售BTC。因此,我們就會有這樣的一張圖。

由圖可知,當最終市場價格上升至1250美金時,新買家在此價位購入時,其平均資產膨脹程度則還為0,可相對於10美金買入特定數量的玩家來說,其資產膨脹程度已經有125倍了。

換句話說,如果你相信這比特幣將會火遍全球,同時你又能獲得一個優質的價位,那麼就請你大膽買入吧!因為你的收益總是建立在後來人之上。早鳥者在特定價格買入和持有,存在對於未來的收益預期,而這個以零和博弈為規則的遊戲上,這些收益預期則完全由後來者的競拍所決定。

而在這個由價格大小所排序的柱狀圖中,我們能夠很清楚地看到,比特幣將傳統連環信中的層級式名單次序,變成了非層式價格次序,但這依然是個早鳥者吃後鳥者的遊戲規則,並且這遊戲存在著很強的自我增強效應(The Self-Reinforcing Effect)和長尾效應(The Long Tail Effect)。

這兩個非常特別的、只屬於我們這個時代的效應,滲透到這樣到遊戲中的每個交易中,而其瘋狂的漲幅和日常價格波動,像病毒一般,驅使更多的局外人參與到其中。

因此,這是一個對於每個人都能隨時接入的遊戲,一個7X24小時的全球賭場,一個將主權部門拒之門外的點對點支付網絡,一個基於價位排序的非層級式新型金融遊戲。

再或者,一個被Zoltan Pozsar形容的"投胎轉世的美元銀子銀行"….是的,無論你想怎麼去形容它,無論你討厭它還是喜歡它,它都永遠會在那裡,而其壽命程度能輕鬆穿越現實世界中的牛熊,甚至可能比主權國家的壽命還要長,所以在我看來,是一個不可思議的發明。

文章的最後,我想引用JP Koning的一段話來結束這篇文章。

"你可能會問,到底是什麼原則在激勵比特幣成為電子現金呢?比特幣的創造者中本聰(Satoshi Nakamoto)玩過的最大把戲之一,就是說服所有人他的發明就像一種銀行鈔票,而它實際上是一種新型的零和金融遊戲。

零和遊戲太不穩定了,永遠不能成為普遍接受的交換媒介的基礎。但是,即使它從未廣泛地獲得作為'穩定價格'上的貨幣認可,但這並不意味著比特幣沒有其他優點。如果我們會感謝發明撲克的人,也許我們同樣也欠中本聰一份感激之情。"

風險提示

風險提示 風險提示

風險提示