《財富》封面報導:DeFi正在占領華爾街

DeFi使用區塊鏈作為彈弓,向華爾街的巨人們投擲石塊。

DeFi使用區塊鏈作為彈弓,向華爾街的巨人們投擲石塊。本文來源於《財富》雜誌,作者為Robert Hackett,並經由胡韜編譯。

今日,《財富》雜誌發布了以「加密VS華爾街」為主題的系列封面報導,其中在「基於加密的DeFi正在占領華爾街」的報導中,作者以親身經歷描述了DeFi產品的使用體驗,對DeFi在傳統金融市場的影響力進行調查分析,同時概括了部分傳統金融機構的應對方式。

今年夏天,我邁出了成為「degen」的第一步。這個詞------「degenerate gambler(墮落的賭徒)」的縮寫------來自1.5萬億美元的加密貨幣世界,在那裡,厚臉皮的投機者已經接受了它作為一個可愛的術語。我邁入了其中一家俱樂部,一個由純數字組織舉辦的「Pool」派對,總有一天,它會很樂意取代你的銀行。

該活動是由一個名為「PoolTogether」的應用程序運行的「無損彩票」項目。兩年前共同創建該項目的Leighton Cusack更喜歡遊戲的另一個名字:一個與獎金掛鉤的儲蓄賬戶。雖然傳統的儲蓄賬戶在所有儲戶中只支付微薄的利息,但PoolTogether經常向少數贏家發放大筆獎金。

截至7月底,這款應用的總存款接近2億美元,每週發放近10萬美元的獎金。雖然這讓PoolTogether聽起來有點像賭場,但它的大部分活動都涉及到扮演銀行的角色。這款應用可以吸收存款、放貸和支付利息。

但這不是一家銀行。這裡沒有鋼筋混凝土拱頂,沒有出納員,也沒有主管。事實上,沒有一家公司控制著這個項目。PoolTogether令人難以置信的是,該系統完全依靠軟件運行。Cusack和一群在線合作者使用開源代碼和加密貨幣部分快速開發了這款應用程序,建立了一個漂亮的網站,並將其全部推出。該程序在以太坊上運行,這是一個全球計算機網絡,共同列出了一个分布式賬本,每週都會通過這個賬本發放利息和大獎。

PoolTogether是去中心化金融或DeFi的一個典型例子,DeFi是變化莫測的加密經濟中蓬勃發展的一部分。PoolTogether和類似的項目正在吸引一代精通技術的修補工、加密貨幣的早期採用者、開箱即用的思想家,偶爾還會轉向另一種基本上獨立的金融體系。在這個體系中,他們可以根據自己制定的規則,借入、放貸、儲蓄和投保。

雖然不是最大的DeFi項目,但PoolTogether的結構是這個新興世界的典型。存入資產的人以代幣的形式賺取忠誠度積分,讓他們對PoolTogether的方向進行投票。隨著時間的推移,儲蓄者會積累更多的項目代幣,即使他們從未贏得過彩票抽獎。

人們可以在加密貨幣交易所上出售這些代幣來賺取利潤,這是參與的另一種激勵。(在我參與的時候,一枚代幣的交易價格約為10美元,低於3月份32美元的高點。)

這是一個全加密的世界:在幾乎所有的DeFi項目中,存款和收入都是以加密貨幣計價的,而不是法定貨幣。此外,需要注意的是,資產不在保護「正常」賬戶的聯邦保險制度的覆蓋範圍內。

作為一個在很大程度上不受監管的經濟領域,DeFi隨著BTC、ETH等加密貨幣的需求而爆炸式增長。大部分交易活動都發生在第二大加密網絡以太坊上,它的區塊鏈附帶了一種內置的編程語言Solidity,這使得構建所謂的去中心化應用變得很容易。目前,這個生態系統的用戶主要是對加密貨幣感到滿意和狂熱的人------儘管它存在風險和法律上的不確定性。

但這種與世隔絕的狀態可能不會持續下去。DeFi代表著一種協調一致的眾包努力,旨在讓數字代幣發揮作用,為人們提供持有代幣的財務理由,而不僅僅是猜測價格走勢。加密市場最早的主要投資者之一Olaf Carlson-Wee表示,加密貨幣「最終不僅僅是一種新的黃金或一種新的貨幣」。他認為DeFi具有「驚天動地的重要性」,並補充道:「這不僅僅是資產的問題,而是所有的金融工具。」

而這一事實反過來可能為主流消費者鋪平道路。在不太遙遠的將來,人們預計美聯儲將決定是自己鑄造數字美元,還是由私營行業為此類發行提供支持。這兩個舉措都可以向大眾開放基於區塊鏈的服務,而今天不斷發展的DeFi基礎設施可能會塑造一個新的金融秩序。

這種可能性正在吸引越來越多的老牌金融公司涉足DeFi行業。起初只是玩物------粉絲們稱DeFi工具為「金錢樂高」,因為它們很容易組裝------現在卻把更廣泛的商業世界拉入了它的軌道。在這場大規模的財富重組中,書呆子們掌握了主動權。他們正在把Brooks Brothers的西裝換成區塊鏈。軟件終於開始蠶食金融了。

DeFi使用區塊鏈作為彈弓,向華爾街的巨人投擲石塊。這項技術的承諾一直是,通過用任何人都可以監控的共享的、即時更新的分布式賬本取代中介機構,使交易成本更低、效率更高、更公平。

雖然銀行有辦公時間,並遵守節假日,但DeFi從不睡覺。機構使用文書工作和委員會來做出決定,而DeFi依賴於算法。雖然「OldFi」電匯和股票交易結算可能需要幾天時間,但基於以太坊的交易相對即時,通常需要大約5分鐘才能最終確認。

「它快速、開放、未經許可、透明。」Mike Novogratz說。他以前是一名對沖投資人,現在經營著一家名為Galaxy Digital的加密投資和金融服務公司。他表示,更少的中介機構也意味著更少的系統性風險。「如果我們能看一看區塊鏈上共享的信息,並看到貝爾斯登公司的抵押貸款風險敞口,我們就不會在2007年發生抵押貸款危機。」

對於每一種傳統的中心化金融產品,都有一個與加密貨幣相關的DeFi版本,要麼已經推出,要麼正在開發中。剛進入加密市場嗎?在Uniswap的去中心化交易所購買一些代幣。借錢?看看AAVE的「閃電貸」吧。保險?Nexus Mutual有你的保護方案。想要高收益的儲蓄嗎?利用Compound貸款,這是PoolTogether依賴的貸款協議之一。

在這些操作的中心,沒有摩根大通的追逐,也沒有納斯達克。這一切都只是代碼。軟件開發人員和代幣持有者的社區------擁有由各種加密項目分發的虛擬代幣的人------運營著這一節目。Aave法律顧問Rebecca Rettig表示,DeFi的承諾是「讓個人在自己的財務狀況上擁有自主權」。

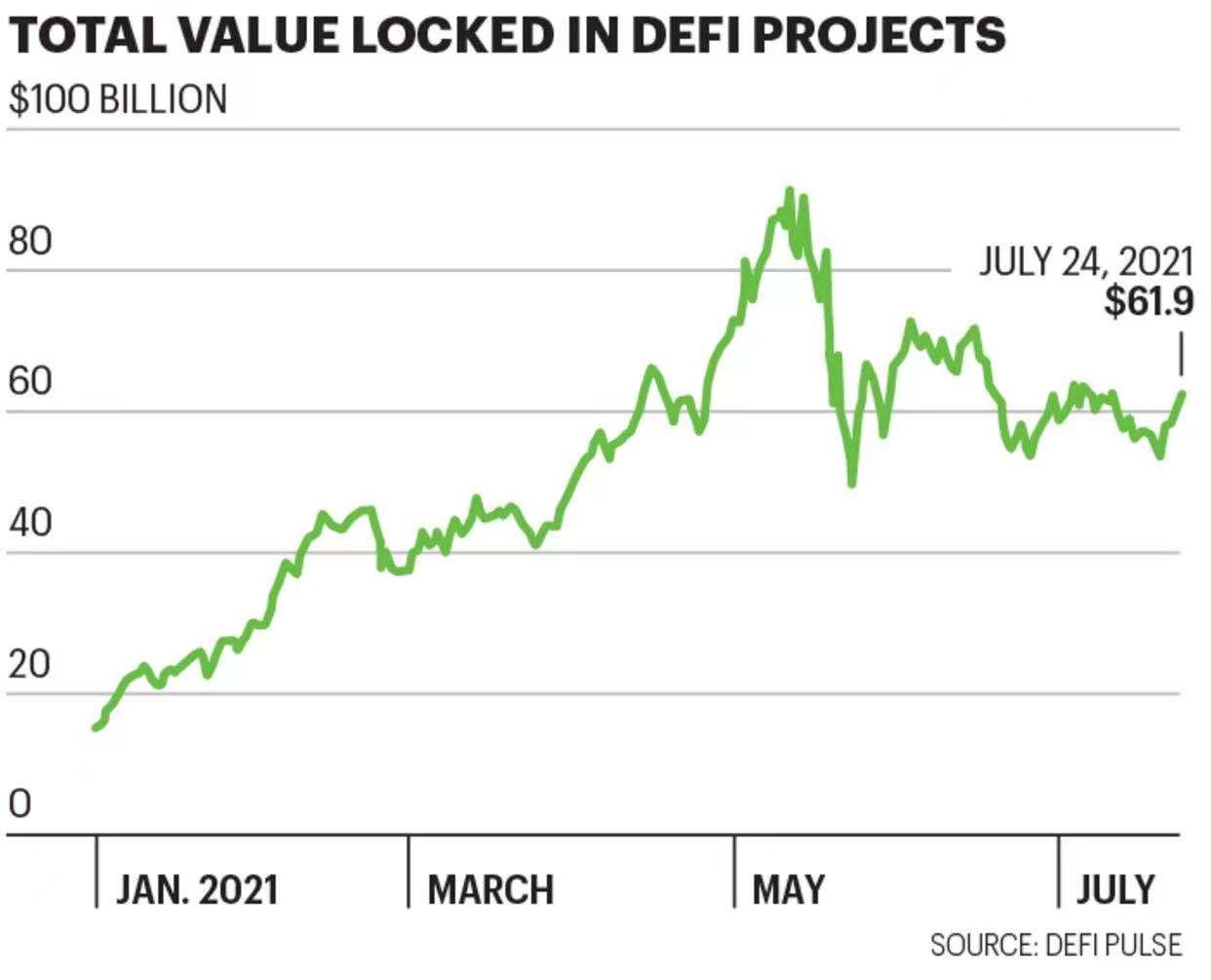

DeFi在很大程度上仍在經歷成長的煩惱,尤其是因為它建立在以加密貨幣的基礎上,而加密貨幣的價格是出了名的不穩定。鎖定在DeFi項目中的總價值在5月份達到了900億美元的峰值,然後隨著加密貨幣價格的暴跌而暴跌。

儘管如此,截至7月下旬,這些基於區塊鏈的項目存款總額超過600億美元,而2020年初還不到10億美元。如果所有DeFi應用程序都被認為是一家銀行,按管理的資產計算,它將跻身美國前50名。

很難說到底有多少人參加了DeFi活動。創建區塊鏈錢包是任何項目的通行證,不需要身份證(這一功能讓許多監管機構感到震驚),而且許多用戶擁有多個錢包。儘管如此,根據Dune Analytics的數據,與DeFi協議互動的錢包數量在過去一年裡從近30萬飆升至300多萬。加密錢包提供商MetaMask在7月份統計了全球800多萬個活躍錢包。

加密貨幣交易所Binance.US的首席執行官Brian Brooks表示,考慮到DeFi從對沖基金、財力雄厚的投資者和散戶愛好者那裡吸引了如此多的資本,「它再也不能被忽視了。」在特朗普總統執政的最後一年擔任美國最高銀行監管機構的Brooks認為,區塊鏈應用對銀行和經紀商的影響將與互聯網和亞馬遜對實體零售商的影響一樣------迫使它們要麼在一個新的科技驅動的遊戲中競爭,要麼滅亡。

「這提出了一個問題,即我們是否真的需要這些機構來履行這些中介職能。」Brooks說,「如果我是美國銀行的掌門人,我會感到擔憂。」

如果大銀行的首席執行官們感到擔憂,他們也不會公開表態。但老牌機構正開始探索DeFi------假設年輕客戶對加密和應用驅動的金融服務都很滿意,最終會要求它。金融科技公司們已經相信了要來的呼聲。在6月份的一篇博客文章中,美國最大的加密貨幣交易所Coinbase的首席執行官Brian Armstrong寫道:「今天加密用戶正在使用的產品將在一年內被主流客戶使用,幾年後將被機構使用。」支付巨頭Square在7月份宣布,它正在籌建一項專注於比特幣的DeFi業務。PayPal首席執行官兼總裁Dan Schulman表示:「我們正處於一場重大轉變之中。」使用加密技術使金融系統現代化的時機已經成熟。

老保守派也加入進來。摩根大通、富國銀行和高盛等公司通過向加密初創企業注入數百萬美元,對沖了未來可能出現的無銀行未來。信用卡時代的巨頭Visa已經與最新的聯邦特許銀行之一Anclage合作,接受以私人發行的數字代幣進行的商業支付,比如與美元掛鉤的美元代幣。公司可能會開始越來越多地與這樣的門戶進行反向交易,即使它們自己的業務完全以美元結算。

Anclage的聯合創始人兼總裁迪奧戈·莫尼卡表示,銀行「希望與這些千禧一代建立關係,他們是即將從嬰兒潮一代手中繼承數萬億的下一代……這個年齡段的人對這些傳統的、中央集權的金融機構有很大的不信任。」他總結道,銀行將別無選擇,只能通曉法律:「這只是它們如何、何時和在哪裡進入的問題。」

按美元價值計算,P2P貸款約占DeFi市場的一半。它還推動了它最誘人的賣點之一:為存款轉化為貸款的儲戶提供更高的收益率。DeFi利息來自象徵性應計收入和被動貸款收入的組合,它可以達到兩位數的百分比。即使是個位數的收益率也超過了傳統儲蓄賬戶的全國平均利率,每銀行利率僅為0.06%。

Current銀行的首席執行官Stuart Sopp告訴《財富》雜誌,他的業務計劃通過整合Compound業務來獲得更高收益。對於Sopp來說,這是一個簡單的決定,與加密浪潮無關,而完全與數學有關。「金錢是唯利是圖的。」說,「它會去收益最好的地方。如果你能獲得5%的收益率,而且相當安全,那麼資金就會轉移。」

然而,這些債務收益率背後的機制有點混亂。令人瞠目結舌的利率主要是由於銀行的避險情緒、技術滯後以及在加密貨幣方面的監管擔憂。在很大程度上,銀行不會向加密貨幣借款人提供信貸。即使是比特幣億萬富翁也難以使用數字代幣作為抵押品。這讓供需失衡------特別是考慮到許多加密「鯨魚」渴望對更多加密貨幣進行槓桿押注。

在幕後,包括對加密友好的對沖基金在內的新富們支付溢價,從Compound和Aave等DeFi協議以及加密企業BlockFi和Celsius等專業貸款機構獲得貸款,這些貸款轉向DeFi項目以獲得流動性。對於借款人來說,支付相對較高的利息------比如10%------比出售加密資產並遭受37%或更高的短期資本利得稅打擊要好得多。與此同時,高息貸款意味著儲戶的回報遠遠高於正常水平。

這裡有一個悖論。隨著加密貨幣和DeFi的成熟,如此高的收益率可能不會持續下去:隨著銀行對數字代幣資產越來越放心,加密投資者將發現更容易以更低的利率借款。與此同時,在一個「產量農民」迅速採取行動尋找最高收益的世界裡,並不存在無風險的回報。在加密世界裡,快速流動的資金可能意味著代幣價格的大幅波動。

從不良貸款中獲得超高收益的廣告並不少見,通常是由供求關係和瘋狂的價格投機推動的。一家名為Iron Finance的項目今年曾顯示出驚人的回報率。但在6月16日,代幣TITAN在16個小時內神秘地崩潰了,它的價格從64美元暴跌到幾乎為零。Iron Finance聲稱,它是「世界上第一次大規模加密貨幣銀行擠兌」的受害者,指責鯨魚發起了大規模提款。但Reddit、Telegram和Discord等聊天論壇上充斥著惡作劇的指控。

加密貨幣和不當行為並不陌生:根據區塊鏈分析公司CipherTrace的數據,從2019年到2021年4月,人們在與加密貨幣相關的欺詐和網絡犯罪中損失了65億美元。馬薩諸塞州民主黨參議員Elizabeth Warren稱加密貨幣為「投資的狂野西部」,她告訴《財富》雜誌,當涉及DeFi時,風險被放大了。「在那裡,匿名開發者可以在沒有透明度或責任的情況下,通過砸盤等騙局來欺騙投資者。」

在一個以權力下放作為哲學支柱的社區,問責制是一個需要解決的重大問題。早在2019年,Compound聯合創始人Robert Leshner就常常醒來時冒冷汗,擔心自己的責任。如果代碼有bug,他和他的團隊能彌補損失嗎?「我害怕離開這所房子,因為我認為有人會綁架我,試圖偷走院子裡所有的錢。」Leshner告訴《財富》雜誌。

Leshner的解決方案類似於退休。他的團隊創建了一個治理代幣Comp,並將協議的控制權交給Compound社區,交給獲得和擁有COMP代幣的人。現在是集體責任。

對於大多數DeFi項目,Compound的模型是標準的:基本單位不是一個註冊公司,而是一個DAO,或去中心化自治組織。這些項目的共同點是沒有人負責,或者說,每個人在不同程度上負責。每個代幣持有人都有權對協議的管理決策進行投票,比如更新代碼、設置與利率計算相關的參數,或者向開發人員提供資金以構建新功能。

在實踐中,通常是全職愛好者和機構投資者參與了大部分投票,而不是普通用戶。無論如何,他們有一個共同的目標:隨著越來越多的人使用協議,協議背後的數字代幣變得更有價值。建立一個更好的項目,參與其中的每個人都會變得更富有,這樣的想法就開始了。

然而,這些代幣本身也有風險。它們的波動性增加了任何DeFi項目的風險:如果你的加密貨幣為你贏得9%的利息,但你的本金價值下降了75%,你就不是贏家。

還有一個尚未解決的法律問題,即代幣是否只是另一個名稱的證券。美國證券交易委員會已在多個場合作出決定,認為這是正確的。Ripple及其管理人員因涉嫌以XRP數字代幣的形式出售未註冊證券而被SEC起訴。同樣的邏輯,如果應用於DeFi,可能會極大地改變其運行方式。

「我認為2021年的秋天將非常類似於2017年和2018年我們收到的監管調查,當時大量的信息請求和傳票從SEC發送給早期加密創新者。」Crowell\&Moring律師事務所區塊鏈業務負責人Michelle Gitlitz說人們可能已經盡力遵守法律,而政府和監管機構可能根本不同意。

與此同時,DeFi的先驅們繼續在一種技術成熟與「degen 」相結合的氛圍中進行實驗。

當我把15枚DAI(一枚與美元掛鉤的代幣)存入Pooltogether資金池中,一起參加抽獎時,數字五彩紙屑和彩虹彩帶像雨點一樣落在屏幕上慶祝。我和3500萬美元的其他存款在一起。我有1/468660的機會成為分享25000美元的五個贏家之一。

在我等待結果的時候,我進入了Discord社區電話會議,這是一個聊天應用程序,許多DeFi項目將其用作虛擬總部。PoolTogether的Discord group群組有近6000名成員,這天有幾十名成員在通話中。在某一時刻上,談話轉向了營銷努力。合作者正在尋找一種方法,向普通用戶解釋為什麼他們應該把他們的「嬰兒潮一代的錢」投入到PoolTogether中。一位化名為Oops的參與者解釋說,他在向他的父親推銷DeFi儲蓄的優點。「我試圖說服他改變一些事情。」Oops說。

聊天進行時,我查看了一下彩票。網站上彈出一條消息:「啊哦!發生了一个錯誤,我們已經接到通知。」便條上寫道,「別擔心!你的資金是安全的,這只是一个用戶界面問題。」

回到電話會議裡,有人問Oops的爸爸是否被說服了。「我必須進一步教育自己。」這位父親懷疑地說。

至於我呢?當我稍後回來查看時,我知道我沒有贏。不過現在還為時過早,也許下次我會走運。

風險提示

風險提示 風險提示

風險提示