沒有硝煙的新公鏈之戰:鏈遊 TOP70 搭建在哪兒?

傳統遊戲巨頭進駐區塊鏈,一開始即選擇長期公鏈合作對象。部分業內人士認為,看似果決的背後,體現了新公鏈競爭的緊張局面。

傳統遊戲巨頭進駐區塊鏈,一開始即選擇長期公鏈合作對象。部分業內人士認為,看似果決的背後,體現了新公鏈競爭的緊張局面。來源:鏈新

作者: 廖羽

2022 年 3 月 23 日,《絕地求生》系列遊戲開發商 Krafton(藍洞)通過官網宣布,與區塊鏈技術平台 Solana Labs 簽署長期合作協議,提供基於區塊鏈的遊戲和服務。

在協議公告中,Solana Labs 遊戲業務開發主管 Johnny Lee 說:"我們看到鏈遊玩家越來越多的趨勢,並已經為快速響應這一需求做好準備。藍洞是遊戲行業的知名創新者,我們很高興能成為他們下一個級別中的一部分。"

如 Johnny Lee 所言,藍洞作為全球領先的電子遊戲發行商,嘗試使用 NFT 和基於 Crypto 生態系統開發 Web3 遊戲是其極重要選擇。可讓人疑惑的是,藍洞並未像 Konami(科樂美)、Ubisoft(育碧)一般"多家接觸,重點發展",而是一開始就選擇 Solana 進行長期合作。

傳統遊戲巨頭進駐區塊鏈,一開始即選擇長期公鏈合作對象。部分業內人士認為,看似果決的背後,體現了新公鏈競爭的緊張局面。

公鏈,簡單來說就是承載各種類型的 Defi 等應用開發網絡。自 2013 年 Vitalik Buterin(V 神)首創 ETH(以太坊)以來,新公鏈的誕生從未停止,目前活躍的公鏈數量超過 100 條。

從格局來看,以太坊仍然是絕對的頂級公鏈,但 BNBChain、Solana、Avalanche 等新一代公鏈已經在逐步擴張,形成"一超多強"的格局。

在紛繁複雜的區塊鏈世界中,區塊鏈遊戲項目會如何挑選公鏈,公鏈又會以什麼樣的特質吸引優秀鏈遊項目聚集?這不僅左右單一公鏈的發展前景,還影響著區塊鏈世界的格局變化。

頭部鏈遊分佈在哪裡?兩大梯隊 + 眾多非主流公鏈

要了解公鏈對區塊鏈遊戲項目的吸引力,首先要明確優秀的鏈遊項目集中佈局在哪些公鏈上?

《鏈新》根據 2022 年 3 月 19 日 Play to Earn 網站實時數據,分析整理了全球區塊鏈遊戲項目排行榜 TOP70 的鏈遊項目,及其對應的公鏈。

首先,在全球 TOP70 的鏈遊項目中,有 24 個遊戲項目擁有多個公鏈位置,占比高達 34.29%,甚至有項目擁有 4 個不同主鏈地址,且這些"多鏈項目"呈現逐漸上漲的趨勢。

酷連科技高級研究員邓博告訴《鏈新》,多鏈項目形成的主要原因有二:一是鏈遊項目發展受主鏈限制,使得項目方不得不"搬家";二是項目方為了最大程度吸收不同鏈上的用戶,特地搭建多鏈地址。

"比如 Axie infinity 最早就是在 ETH 上,後期因 ETH 成本和效率問題難以解決,才另起爐灶做了 Ronin。而為了吸納不同鏈用戶而搭建多鏈地址的行為更是司空見慣,很多新鏈遊項目開始策劃的時候,就會將多鏈計劃考慮到,這也是鏈遊內卷的一種表現。"邓博說。

但從公鏈的角度來看,Top70 遊戲項目所涉及的 23 個公鏈中,有近半數的公鏈上只有 1 個鏈遊項目。"鏈多項目少"使得公鏈"競爭上崗",形成了格局鮮明的梯隊態勢。

資深遊戲玩家 C3 PO 告訴《鏈新》:"用戶的遷移是相互的,鏈遊可以搭建多鏈吸引不同鏈的用戶,部分小眾公鏈也會與頭部鏈遊項目建立合作關係,為鏈遊項目打造公鏈地址,借此吸引鏈遊用戶進入小眾公鏈。"

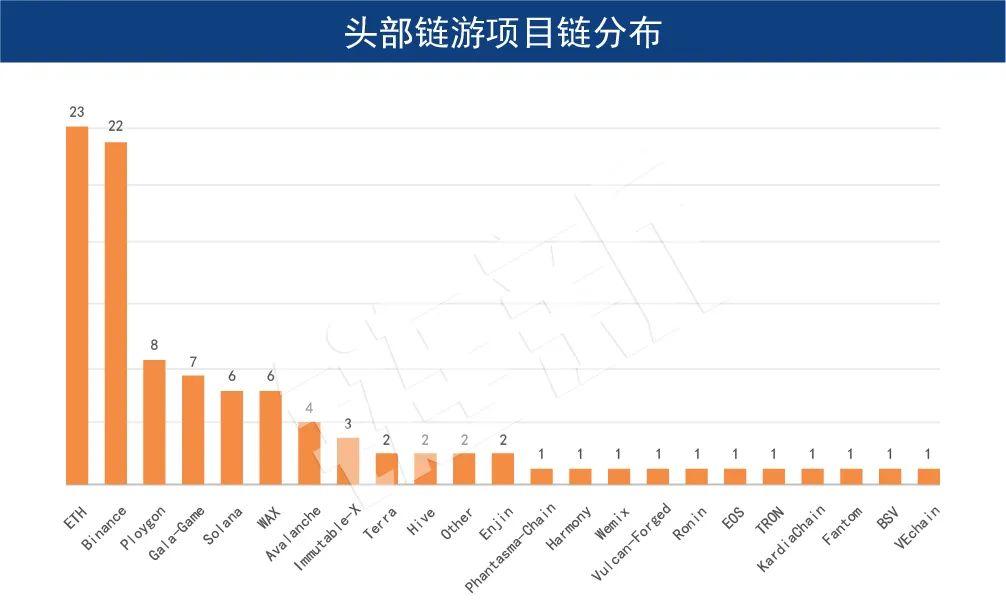

在全球 TOP70 鏈遊涉及的 23 個公鏈名中,按出現頻率大小區分公鏈受歡迎程度,23 個公鏈被分為三個梯隊。

第一梯隊頭部效應明顯,被超過 20 個鏈遊項目綁定,分別是 ETH(23 個鏈遊項目)和 BNBChain(22 個鏈遊項目);第二梯隊則被 6-8 個鏈遊項目綁定,分別有 Polygon、Solana、WAX、Gala-Game、Avalanche 等。

第三個梯隊則是出現頻率在 3 次以下的,共有 16 隻公鏈,其中 11 個公鏈名只出現過 1 次。也就是說,這 11 個公鏈僅支持著一個頭部鏈遊的日常運作,其中雖有像 Ronin 這樣僅為一個項目服務的公鏈,但大多數公鏈上還有其他中小型鏈遊項目運作,比如 Harmony、Wemix 等。

20 個、8 個、3 個,三個數字劃開了公鏈等級的三個梯隊,同梯隊內差距不大,可不同梯隊之間對頭部鏈遊項目的吸引力卻呈現明顯差別。

如此"階梯式集中"的鏈遊項目分佈情況,和公鏈、特性等都有著密切的關係。

新公鏈比拼,誰將拔得頭籌?

在區塊鏈發展的 8 年時間裡,V 神創建的以太坊,是很長一段時間的執牛耳者。

直到 2020 年 6 月 DeFi Summer 之後,DeFi 應用開發呈井噴之勢,對網絡的運行效率等提出新要求,以太坊擁堵問題日趨明顯,高昂的 Gas 費用使每個開發者和投資者尋找、建立其他公鏈,降低用戶的成本,補充以太坊的功能缺失。

緊接著,2021 年 DeFi 市場的持續增長,以及 NFT 和 Gamefi 的熱潮,更是帶動了整個公鏈生態的爆發,市場空前,因此以太坊的競爭者們趁勢崛起。

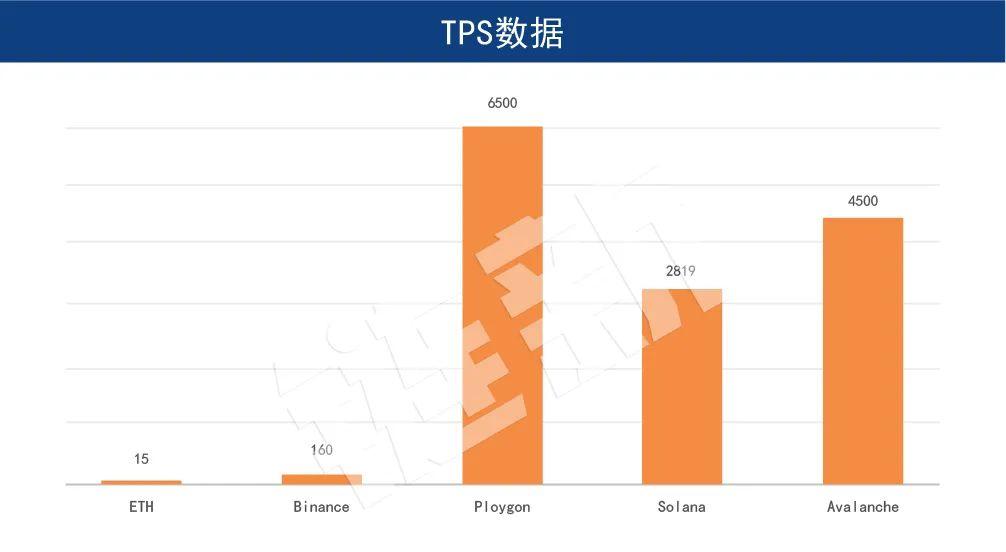

按照優秀鏈遊項目"階梯式集中分佈"現象,《鏈新》挑選 ETH、BNBChain、Ploygon、Solana、Avalanche 五條公鏈進行數據對比(截至 4 月 1 日),分析頭部鏈遊集中分佈原因。

・1.TPS 性能:Ploygon>Avalanche>Solana>BNBChain>ETH

TPS(transactions per second)是指一個網絡每秒鐘能夠處理的交易數量,是衡量公鏈性能的重要指標,TPS 越高,代表公鏈效率越高。

但 DeFi 存在"不可能三角",即可高性能、安全和去中心化三者不可兼得,高傳輸速率也會使峰值的時候出現網絡不穩的情況,目前仍沒有一個很好的解決方案。

・2. 代幣價格:ETH>Solana>BNBChain>Avalanche>Ploygon

公鏈的原生代幣價格波動影響用戶交易的費用,同時也反映了用戶對該鏈的估值情況。

從 2022 年 4 月 3 日非小號行情的實時公鏈價格數據看,五種公鏈的代幣價格及總市值排行與 TPS 的排行恰恰相反,TPS 最高的 Ploygon 不論是代幣價格還是總市值排行都比較靠後,占全球排名第 13 位。

(數據來源於非小號行情)

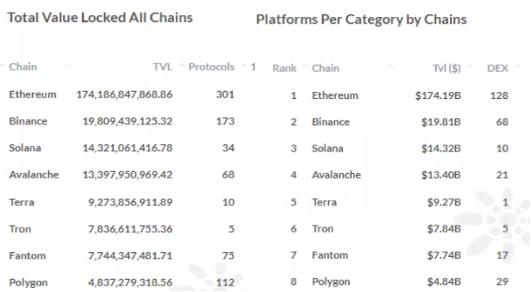

・3. 生態完整度:ETH>BNBChain>Ploygon>Avalanche>Solana

評估公鏈的價值,生態建設完整度是重要考察標準,鏈上項目類型、數量反映開發者活躍程度和公鏈受歡迎程度。

從 Footprint 鏈上的項目數量看,ETH 一馬當先,BNBChain 與 Ploygon 緊隨其後,Avalanche 與 Solana 殿後。從 ETH 與其他鏈的的兼容性,即新公鏈與 ETH 跨鏈橋數量分佈來看,則是 Ploygon(21 個)最多、BNBChain(15 個)、Avalanche(13 個)居中,Solana 因為只有 3 個跨鏈橋,位居最末。

Footprint Analytics---TOP10 公鏈 DeFi、公鏈項目數量

總的來看,在生態完整度方面,ETH 之外,BNBChain 與 Ploygon 作為第二梯隊各有所長,而 Avalanche 與 Solana 作為新公鏈第三梯隊,還有一定的開發空間。

・4. 激勵措施:Solana>BNBChain>Avalanche>Ploygon

公鏈最主要的是建設生態,為了提供友好的開發環境,各個公鏈紛紛推出激勵計劃及生態發展基金,吸引更多開發者部署項目。

之前,《鏈新》為探究"新賽道風向",統計了從 2021 年 10 月至 2022 年 2 月 7 日的 108 隻基金,其中就包含 17 隻各個公鏈的生態基金,累計籌集資金數額超過 22.85 億美元。

據上表可知,Solana 與 Avalanche 的生態備受投資公司看好,其生態基金投資項目數量占同時間段生態基金的 35.29%,而從投資規模來看,BNBChain 的 10 億美金雖規模大,但 Solana 勝在數量占優,此外還吸引了灰度、FTX 等老牌巨頭為其站台,實力不可小覷。

新公鏈"瓜分"以太坊?

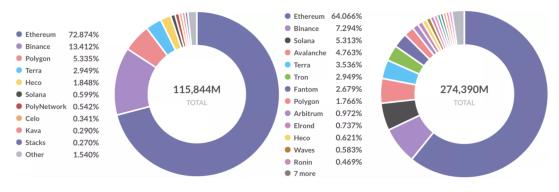

據 Footprint Analytics 數據顯示,從 2021 年 6 月 30 日到 2021 年 11 月 23 日,短短半年時間,以太坊的市場份額就從 72.87% 下降至 64%,絕對值下降近 9%,新興公鏈正在不斷瓜分以太鏈市場。

(Footprint Analytics - 2021 年 6 月 30 日、2021 年 11 月 23 日公鏈市場份額分佈)

從上表可知,ETH 之下,BNBChain、Solana、Avalanche 緊隨其後,Ploygon 的市場份額有所緊縮,從 6 月的第三位下滑至 11 月的第 8 位,可見市場競爭之激烈,已呈現"一超多強"的競爭格局。

目前,以太坊仍舊是大多數 DeFi 項目的首選,但相對於以太坊上的擁堵和高昂的 Gas 費,新公鏈基本都有更快的速度及更低的成本,也在從跨鏈橋、兼容性、新領域探索等方面逐步突破,吸引巨頭強強聯合,Krafton(藍洞)與 Solana Labs 的合作就是最好的證明。

目前,仍有不少人針對傳統遊戲廠商在鏈遊領域的發展持反對態度,如開發商 GSC Game World 等就公開反對在遊戲中使用 NFT 的計劃。

Axie infinity 等指出,去中心化的生產關係是鏈遊帶來的真正創新,由此激發的創作者經濟更可持續,從而擠佔市場份額,傳統遊戲大廠或難真正理解和左右這一"進化"。

去中心化創作真正奏效並非易事,3 A 遊戲廠商的優勢也不可小覷,二者能否"強強聯合",影響著區塊鏈與傳統行業結合探索的新模式。

風險提示

風險提示 風險提示

風險提示