Crypto 市場的美元化

大量美元湧入到 Crypto 市場中,深刻改變了本行業的內在結構和運行規律,也使得本輪的暴跌具有與以往不同的特點。

大量美元湧入到 Crypto 市場中,深刻改變了本行業的內在結構和運行規律,也使得本輪的暴跌具有與以往不同的特點。撰文:Solv 研究組,孟岩的區塊鏈思考

本文是 Solv 研究組對於本次 Crypto 市場暴跌的深度分析的第二篇,主要闡述 2018 年以來 Crypto 市場美元化的基本事實,並介紹這個變化對 Crypto 市場的外部影響。

TL;DR

2022 年 Crypto 市場的暴跌,有兩處與 2018 年明顯不同:

第一,由於 crypto 項目方普遍以穩定幣融資,因此整個行業的「生產部門」受到的衝擊比 2018 年要小;

第二,本次危機主要衝擊的大規模抵押借貸和信用借貸的中心化資本機構,他們往往是 BTC/ETH 等數字資產長期價值的支持者,只是在短期債務壓力之下被迫清算抵押資產,加劇了流動性的連鎖式塌方。

發生這種情況的背景是 Crypto 行業的美元化和世俗化。2018 年以來,Crypto 行業逐漸接受了美元穩定幣作為基礎貨幣,因此基本實現了美元化。由於需要從外部輸入美元流動性。因此 Crypto 行業從一個宣稱要"自主發行貨幣"的數字空間裡的次主權經濟體,退化為美元經濟體中的一個「世俗」行業。這不僅對於 Crypto 行業有深刻而複雜的影響,而且可能在不遠的將來對美元產生不可忽略的影響。

正文

經歷過 2018-2020 年熊市的人會很自然的將當前的市場崩盤與 2018 年 8-12 月的暴跌相比,但實際上 2022 年的 Crypto 市場與 2018 年已經顯著不同。

最大差別是敘事不同。2018 年的時候,Crypto 全行業都在講公鏈、交易所和行業區塊鏈應用三個故事,結果絕大多數被證偽。而過去兩年以来,Crypto 市場中快速湧現出了若干新方向,例如 DeFi、NFT、GameFi、Web3 等,它們具有比較清楚的、世俗的價值創造邏輯,也有鮮明的競爭優勢,因此先後成為主流媒體關注的熱門話題。即便是熊市到來,人們也普遍相信這些領域的成功只是時間問題。

對於一個新興行業來說,新穎的、更具說服力的敘事毫無疑問是最重要的。但是與此同時,另一個較少為人所知、但可能更加深刻的變化發生在水面以下,那就是 Crypto 行業的美元化。

美元穩定幣成為 Crypto 的基礎貨幣

2018 年的時候,Crypto 行業基本上是「幣本位」的,所有的投融資都是以 BTC 或 ETH 進行,甚至出現了機構之間以 BTC/ETH 進行商品和服務貿易結算的情況。而 2018 年之後,以 USDT 和 USDC 為代表的美元穩定幣逐漸站穩腳跟,並在 2020 年之後獲得急速增長,整個 Crypto 的投融資以及計價貨幣都切換到美元穩定幣之上。美元事實上成為 Crypto 市場的交易中介、計價單位和價值存儲,這就是說,Crypto 行業美元化了。

Crypto 美元化的直接證據就是所謂「美元穩定幣」發行數量的暴漲。

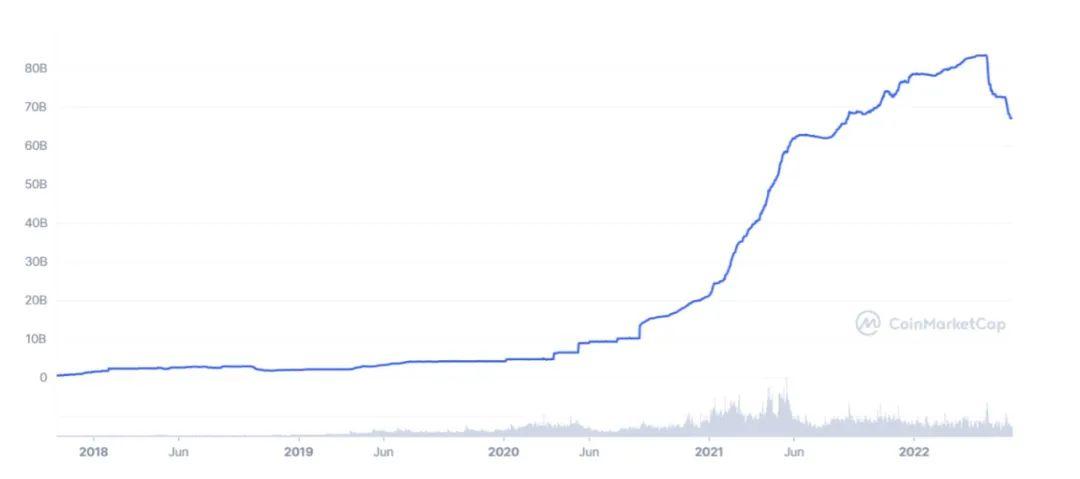

圖1. Tether(USDT)2018 年以來發行量增長

其中,Tether(USDT)的發行量從 2018 年初的 13 億美元增長到今天的 667 億美元,增長 50.3 倍。並且,在 Luna 崩盤引發 USDT 發行量收縮之前,USDT 的發行量峰值是 832 億美元。

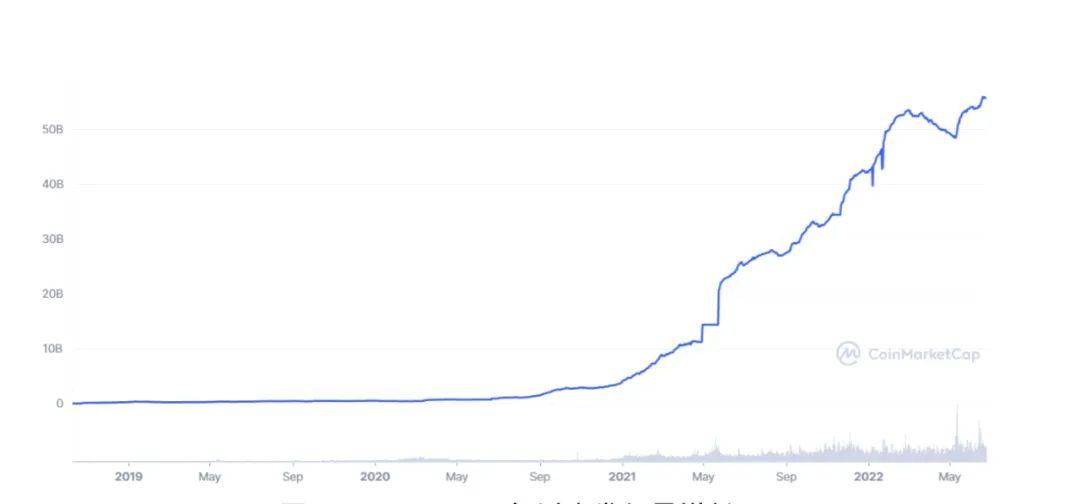

圖 2. USDC 2018 年以來發行量增長

相比之下,另一個受監管的美元穩定幣 USDC 的發行量則持續增長,從 2018 年 10 月的 132 萬美元增長到現在的 558 億美元,大有超越 USDT 之勢。

最大的算法穩定幣 DAI 在 2020 年 2 月時發行量剛剛突破 1 億美元,而到 2022 年 2 月時達到峰值 103 億美元,現在即使經過收縮,也還有 68 億美元之多。

總體而言,自 2018 年以來,Crypto 市場中美元穩定幣的總規模成長了 100 倍以上,其中 2018 至 2020 只增長了 3 倍,而 2020 至 2022 這兩年間暴漲了 31 倍。

Crypto 美元化的利弊

大量美元湧入到 Crypto 市場中,深刻改變了本行業的內在結構和運行規律,也使得本輪的暴跌具有與以往不同的特點,可以說利弊兼而有之。

一個顯而易見的好處是,由於 Crypto 的美元化,在本輪暴跌當中,行業基本盤得以暫時保持穩定。

回想 2018 年下半年市場暴跌,很多項目融到手中的是 BTC 和 ETH,而隨著幣價的跳水,開發團隊無力支付日常開銷,只能終止項目,這導致 Crypto 行業出現非常嚴重的「物種滅絕」,估計至少 99% 的項目死亡。要知道,在任何一個行業發展早期,項目是唯一的產品。項目的大面積死亡,使得整個 Crypto 行業幾乎失去了基本面,因此 2018-2020 熊市特別漫長而且令人窒息。

現在的情形截然不同。這一輪市場暴跌主要衝擊了行業內的中心化金融機構,而 Crypto 項目相對來說遭受衝擊較小。這是因為在過去兩年啟動的絕大多數 Crypto 創新項目,投融資都是以美元穩定幣進行,大多數項目暫時是安全的,這對於穩定行業基本面非常重要。當然,如果流動性短缺長期持續下去,必將有更多的項目死亡,但是相較於 2018 年,這一次的情況要好得多。甚至從一定程度上來說,這次危機有助於 Crypto 行業優勝劣汰。也因此,可以比較樂觀地認為,本次 Crypto 市場和行業的恢復局面,應該會比上一次熊市更好。

但是 Crypto 行業的美元化是一個意義深刻的變化,它帶來的問題並不比解決的問題少。

Crypto 行業是從「私人數字貨幣」這一願景起步的,本質上這相當於在數字空間創立平行於現實世界的、具有貨幣主權的虛擬經濟體。在 Crypto 發展的早期,無需向建制化的金融強權乞求貨幣資源的分配,僅僅通過凝聚分布式共識而為自己創造金融資源,進而構建平行於法幣的數字貨幣體系,這樣的願景激勵了一批真正的理想主義者,創造了 Crypto 領域最初的成就。無論是否可能,它都是一個非凡的、激動人心的、理想主義的目標。

當然,也正是因為這個烏托邦式的目標,也為 Crypto 行業引來了很多非議。很多人至今表示不理解比特幣的價值邏輯。實際上他們並不是不理解共識可以成為價值基礎,也不是不能理解區塊鏈的技術優越性,他們的真正問題不在這裡。他們在潛意識裡敏銳的意識到,比特幣和加密數字貨幣的目標實際上是創立一個「準國家」的主權經濟組織。而恰恰是在這裡,他們發生了巨大的困惑和懷疑:一個由手無寸鐵的分散個體組成的、沒有執法和暴力能力的虛擬網絡,怎麼可能創立這樣具有主權特徵的經濟組織?現實世界手握暴力的國家組織又怎麼可能容忍這樣的組織與自己競爭?

這是加密經濟懷疑派們的聰明之處,但也是他們的思維盲點。如果現實世界的貨幣體系是一致而穩固的,那麼加密數字貨幣確實很難獲得生存空間。但 2008 年全球金融危機之後,以信用美元為基礎的牙買加體系不僅大為削弱,而且其地基已經出現了嚴重的裂痕。比特幣和加密數字貨幣正是在這樣的裂痕之中產生和發展起來的。也正是因為有這樣的裂痕,當加密數字經濟體達到一定規模之後,對現實世界的主權經濟體來說,與其去消滅它,不如去利用它、修正它。想要聯合剿滅它,缺乏現實的國際政治合作的基礎,而想要利用它,只需要表達出寬容,並適當加以誘導,就能夠逐漸將其引入到自己的貨幣體系中。

現在看來,這條修正主義的路線取得了初步的成功。我們並不認為有一個幕後主腦策劃了這個過程,但是美元的決策體制確實在面對這個問題時比較有彈性。允許規模高達千億的的私人數字美元發行和流通,成為 Crypto 行業美元化的基礎。其他主權經濟體並非沒有過這樣的歷史機遇,但是出於各種原因都沒有選擇這條路線,從而將這個新生的、具有巨大潛力的行業推給了美元。

當然,美元化以後的 Crypto 就逐漸遠離了理想主義的「準主權經濟體」的立場,逐漸修正為一個美元經濟體內的世俗行業,Web3 就是世俗化以後 Crypto 行業的一個代表性方向。在這場修正主義的改造之後,Crypto 行業無法自己創造貨幣,流動性主要依靠外界提供。為了獲得美元,BTC、ETH 這些曾經的"數字貨幣"被降格為「高流動性數字資產」,人們廢除了其交易媒介和記帳單位的地位,或者依靠它們的升值預期來吸引美元,或者把它們當成較為抵押資產,打出巨大的流動性折扣來換取美元。

現在 Crypto 行業,正在被美元馴化為一個傳統行業,需要依靠美元金融體系來生存和發展。難怪現在古典互聯網 VC 和華爾街對於 Web3 越來越感興趣,也難怪美國的監管者對於 Crypto 開始表現出越來越多的友善,因為這樣的 Crypto 行業開始落入了他們的舒適區。整個 Crypto 行業需要依靠美元輸血來生存和發展,以美元作為記帳工具支持日常投融資和運營,未來也必將受到美國金融當局的強有力的影響。

當然,Crypto 還是包含了很多新鮮的要素,DeFi,代幣激勵,DAO,透明,無許可,等等,但是只要它一天以美元作為基礎貨幣,那麼它就一天只是一塊自帶創業板的、混亂且高速增長的、極具創造力的美元殖民地而已,支持它的發展符合美元的利益。

Crypto 美元化對美元體系的影響

很多人可能會質疑,當前美國的金融當局並不能夠很直接地監管 Crypto 市場中的美元,既然如此,為何要支持、或者至少容忍 Crypto 美元的發展?為什麼允許在自己的控制範圍之外出現一個美元經濟體?這難道不會有損於美元的「臉面」嗎?難道不會增加美元監管的難度嗎?難道不會導致「洗錢」、犯罪、恐怖主義金融和「資金外逃」等非法活動的加劇,以及增加美聯儲貨幣調控的難度嗎?

到目前為止,我們並沒有聽到美國金融當局對以上這些問題給予公開的答覆。但是媒體有一些報導指稱,一些數字經濟的專家以及 Crypto 的從業者與美國監管當局進行過相關問題的探討,有的人指出,美元穩定幣在 Crypto 市場中的統治地位有利於美元,有人則建議,由於合規的私人美元穩定幣(主要是 USDC)的成功,美聯儲不必再考慮發行官方的數字美元。這些報導,至少讓我們管中窺豹,了解到美國金融當局對這一重大問題的一方面的看法。

雖然無法直接了解美國官方對 Crypto 美元的態度和策略,但是對於一個類似問題的分析或許可以幫助我們理解其背後的邏輯。

在這裡,我們認為將「Crypto 私人美元」與在全球各地大量流通的美元紙幣相對比,是非常有啟發的。

我們知道,美元主要有兩種表現形式,一是美元紙幣,二是帳戶美元。

截止 2020 年,流動中的美元紙幣共計 503 億張,價值 2.04 萬億美元,其中 60% 以上在美國本土以外流通。而 100 美元紙幣當中,80% 在美國本土以外流通。這就是說,在美國本土以外,存在著一個巨大的美元紙幣經濟。

圖 3. 2015 - 2020 年美元紙幣流通量(來源)

對於這個龐大的海外美元紙幣經濟,美國金融當局同樣不能高效地監管,因此也存在著大量的洗錢、犯罪、恐怖主義金融等非法金融活動帶來的種種麻煩。我們都知道,儘管很多人都不假思索地指責比特幣被用於洗錢等非法金融活動,但是在那個暗灰色的空間裡,美元紙幣才是真正的王者,無論是規模還是普遍性方面,比特幣都遠遠不能與之相比。

既然如此,美國為什麼不嚴控紙幣外流?恰恰相反,很多美元紙幣,其實是隨著美國的海外軍事行動和諜報行動,被主動釋放到海外的。這背後的邏輯是什麼?

其實邏輯非常簡單。

在美國國外,存在大量的對穩值貨幣的需求。有些是正當的交易需求,也有一些是灰色地帶的交易需求。這種需求是客觀存在的,美元不去佔領這個市場,人們就會使用歐元、日元或者其他貨幣。對美國來說,與其讓其他貨幣佔據這個巨大的市場,不如由美元來佔領。

當然,這會給美元的管理帶來一些麻煩,因此美國採取以下幾個措施:

第一,把美元分級。所有的美元紙幣都是美國發行的,所有的帳戶美元(銀行美元)也是美國發行的,但是兩種美元不同,前者是「灰色」的,是低級美元,有可能與非法金融活動相關,後者是「白色」的,是高級美元,受到嚴格的追蹤和監管。

第二,嚴格區分兩種美元的應用。對於境內的大額交易,國際間大宗貿易、以及金融交易,要求必須使用帳戶美元,不得接受紙幣美元。

第三,嚴控從紙幣美元到账戶美元的轉換。將非法的紙幣美元轉換為高級的帳戶美元的過程,就是所謂的"洗錢"。這是美國在全球範圍內努力打擊的犯罪活動。

雖然這樣的策略給美國金融和執法部門製造了巨大的麻煩,並且需要進行複雜艱巨的長臂管轄,但綜合來說,利遠大於弊,不僅幫助美元鞏固了自己的全球地位,也使得美國掌握了一個特別重要的全球治理工具。

明白這個道理,我們在回過頭來看 Crypto 市場的美元化,就不難理解美國現在採取的策略了。

很多人都不假思索地指責 Crypto 市場的混亂和難以避免的伴生的投機、犯罪行為,但是這種指責並不能夠阻止這個市場的高速成長。如果短時間之內在全世界有億萬民眾起來使用 Crypto 這種新技術,如果 Crypto 和 Web3 注定會成為十萬億級別的大市場,那麼站在美國的立場上來考慮,是嚴防死守堅決打擊,還是站在一旁指指點點,或是主動融入爭取領導地位呢?

現在看來,似乎美國延續了自己在海外紙幣美元領域的策略,採取了第三種做法,鼓勵、或者至少是容忍私人數字美元穩定幣佔領了這個新的領域。

稍作對比我們可以發現,Crypto 美元對美國而言同樣具有與紙幣美元相近的特點:

第一,USDC/USDT 等私人 Crypto 美元是基於法幣美元創造的,因此名為私人美元,實際上只是美元的第三種表現形式。跟紙幣美元一樣,是一種低級美元;

第二,Crypto 美元的用途受限,不能直接用於現實世界支付;

第三,從 Crypto 美元向帳戶美元的轉換受嚴格監管。

只要保證這三點,美國金融當局就能夠有效管控 Crypto 美元,其機理與管控紙幣美元基本一致。

在 2021 年 11 月,這個新興的數字經濟體規模一度達到 3 萬億美元,可以排在印度前面,成為全球第五大經濟體。當然,這個經濟體大起大落,現在只有一萬億左右了。但是隨著 Crypto 和 Web3 發展逐漸走向正軌,未來這個經濟體的發展將逐漸穩定下來,其規模也可能達到十萬億級別,對於鞏固美元的地位提供了新的支撐。特別是在美元已經出現了一系列問題,統治地位受到挑戰的時候,一個美元化的、高速增長的、全球化的數字經濟體的發展,對於美元不啻於一個福音。

美元是如何兵不血刃、不旋踵而獲得這樣的地位?這是一種必然還是存在偶然性?歷史上有沒有別的貨幣曾經擁有類似的機會?這是值得數字經濟史學家研究的課題。但目前,Crypto 市場的美元化應該是一個基本事實。

當然,這並不意味著這一趨勢已經強化到了不可逆轉的程度。我們看到,NFT 市場和 Web3 遊戲市場目前還是普遍使用 ETH、SOL 等原生 crypto 資產進行支付,這賦予這些數字資產以「準貨幣」的地位。雖然其交易規模占整個市場的 1% 不到,但仍然是值得關注的現象。如果 Web3 領域大規模採用原生數字資產作為交易媒介,那麼隨著 Web3 的增長和爆發,Crypto 經濟中可能會出現「多幣本位」的情況。至於這是一種短暫的歷史現象,還是會長期存在的趨勢,有待時間證明。

最後,隨著國際局勢的變化,特別是俄烏戰爭等重大歷史事件的推進,是否會有其他國家參與到 Crypto 基礎貨幣的競爭當中,能否在全球 Crypto 經濟中出現多個主權數字貨幣爭霸的局面,仍然是一個值得關注的話題。但這些話題並不在本系列文章的關注範圍之內。

風險提示

風險提示 風險提示

風險提示