單體 Aptos,模塊 Cosmos,應用互聯網是華人創業的新主場嗎?

Luna和UST的高墜也擊傷了Cosmos上輪牛市,逆風翻盤需要新的模型體系,這是一場從內到外的重構。

Luna和UST的高墜也擊傷了Cosmos上輪牛市,逆風翻盤需要新的模型體系,這是一場從內到外的重構。作者: R3PO

加密不缺故事,而Aptos貢獻了一次事故。

Move生態的威力不應被輕視,跟隨Aptos主網上線的,已經有域名服務Aptos Names、錢包Pontem、多簽錢包Momentum Safe、NFT市場Souffl3、借貸協議Argo。

這是第一次眾多應用和主網一起上線的奇景,似乎困擾其他公鏈的流量和生態焦慮並不存在於Aptos之上。

但是這就是故事的終點嗎?R3PO認為並非如此,至少從公鏈總體格局而言,下個時代會是超級Dapp的萌芽和爆發期,單體和模塊化之爭也並未結束。

華人創業者又一次來到命運的決斷點,是繼續抱殘守缺期待轉機,抑或學先輩下南洋、通絲路、直至遍及天下,走向真正屬於全人類的廣闊天地?

從新加坡Token 2049的群英荟萃看到了眾人的不甘與憤懣,但南美DEVCON寥寥無幾的華人,又折射出我們還是捨不得家的溫暖,時代正在給予華人一次新機遇------超級Dapp正在興起。

而這樣的危中尋機已經無數次發生在一代又一代華人創業者身上,R3PO梳理過,從最高佔據比特幣算力90%的盛景,到交易所時代HBO三大所的橫掃天下,再到NFT領域的X2Y2、Element,無不見證華人和Web 3的契合就在於應用和運營。

當前的一個基本判斷是,Web 3的底層基礎已經建設完畢,擺脫無效內卷,走向億級用戶的超級Dapp時代是倖存者繼續前行的必然之路。

R3PO對當前的Web 3賽道競爭格局總結如下,刨去無關緊要的歷史浪花,歷史趨勢從未如此清晰:

高性能公鏈有以太坊的縱向分層模式,Cosmos的橫向分割模式,以及Move生態的並行模式。

DeFi生態的龍頭並立長存,超級Dapp已經成型,Uniswap成為其他聚合DEX深度來源,dYdX已經準備走向Cosmos應用鏈。

NFT來到監管時刻,這是瑞波、幣安都經歷過的成人禮,合規永遠是走向更廣闊市場的前哨。

目前唯獨缺少的是真正百萬日活、億萬日活的超級應用。R3PO認為終結者將會在以太坊生態或Cosmos上誕生,論證以太坊的勝利無需多言,但在Cosmos 2.0時代,專為超級Dapp設計的技術特性和機制,將會承載另一種希望。

希望華人創業者能在其上創造真正偉大的全球性Web 3應用,一如挖礦、交易時代,只不過這次面對的是70億人的萬億級市場。

無中生有的故事:

Cosmos 2.0的流量模型

時至如今,公鏈發展經過三波浪潮,以比特幣為代表的單一功能鏈,再到2016年起步的波卡、Cosmos模塊化功能鏈,以及以太坊分層化的生態鏈,事實證明,以太坊的路線是最為成功的,生態繁榮是足以抵消一切劣勢的絕對護城河。

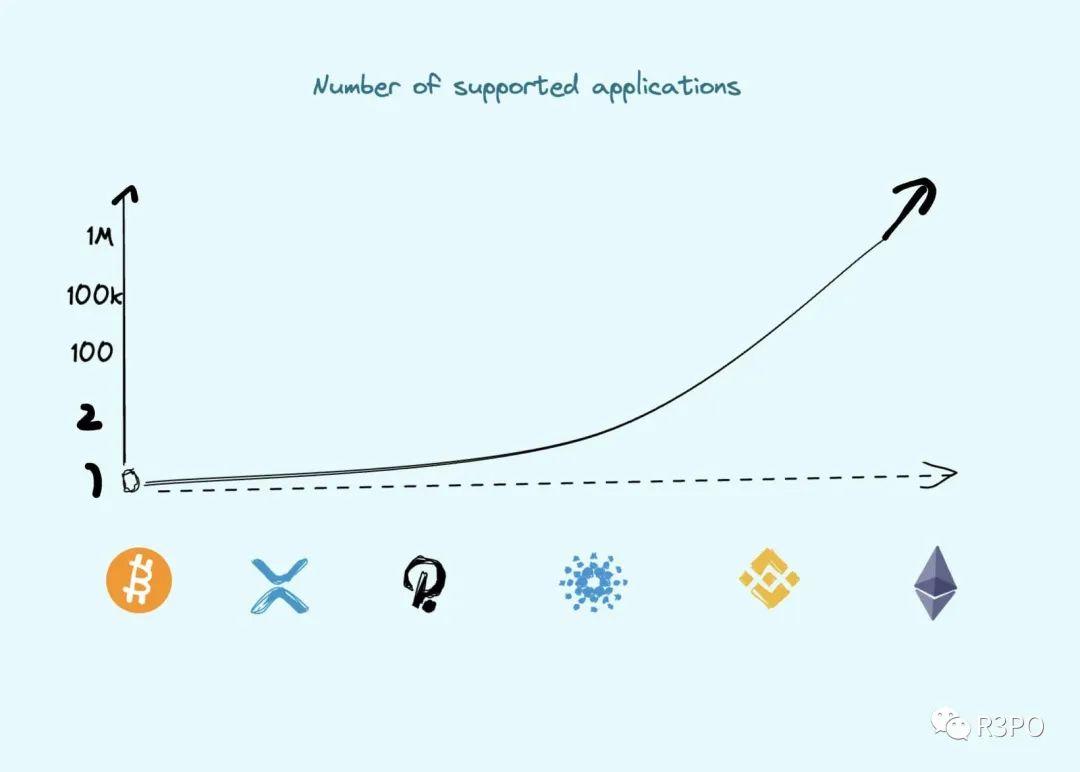

圖片說明:公鏈支持Dapp數量 圖片來源:R3PO

圖片說明:公鏈支持Dapp數量 圖片來源:R3PO

目前,也只有以太坊能真正運行上百萬級的Dapp,並且保持高度活躍和新增趨勢,而比特幣和瑞波則是舊時代的遺存,其設想是一種區塊鏈負責一種事務,比如瑞波的跨境轉帳。

波卡和Cosmos 1.0看到了Dapp的未來,但是波卡無法解決多個Dapp集體運行的效率問題,所謂的平行鏈上限在100左右,其上繼續搭建應用層又過於複雜,左支右絀,難說成功。

Cosmos的計劃是直接開發應用鏈,Cosmos Hub只負責最基本的功能,對各鏈毫無控制權,這可以說是最徹底的去中心化。

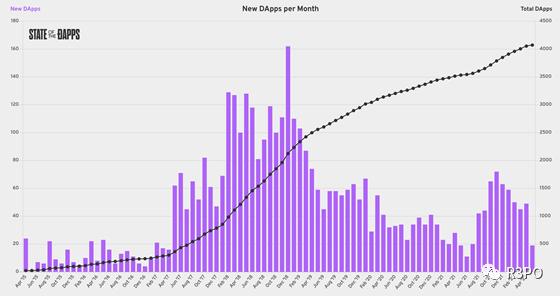

圖片說明:以太坊月新增Dapp數量

圖片說明:以太坊月新增Dapp數量

圖片來源:https://www.stateofthedapps.com/stats

以太坊的優勢在於資金、應用沉澱已經形成潮汐效應,其他公鏈始終無法擺脫對以太坊的依賴,而兼容EVM-跨鏈橋-更便宜的手續費、更高的效率,以此三板斧轉化為自己流量的嘗試一直在發生,但並未有人成功過。

鐵打的以太坊,流水的新公鏈。

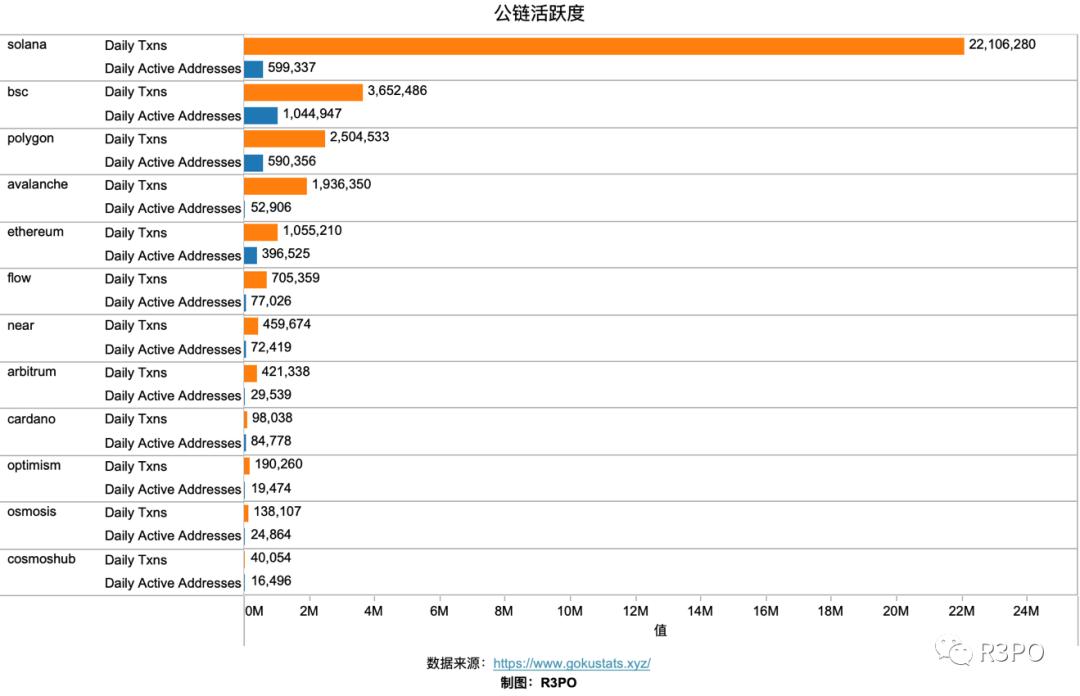

圖片說明:各公鏈活躍度 圖片來源:R3PO

圖片說明:各公鏈活躍度 圖片來源:R3PO

單純從各項指標數據來看,以太坊並非最優異者,比如說速度沒有Solona快,交易地址沒有BSC多,但是所有的技術特點都在以太坊面前敗下陣來,唯有生態長存,才有用戶長存,賦予公鏈穿越牛熊的力量。

最新的故事是Aptos主網上線前關閉Discord發言區,以及上線後TPS只有幾十的失望,這和預熱許久的10萬+相差甚遠。

問題至此集中至一點,流量從何處來?R3PO認為借以太坊流量並非最優解,製造超級Dapp才是最優解。

華人團隊在應用製造上頗有心得,也許創意不足,但是執行力遠超其他群體,BNB Chain、OKX Chain等都是基於Cosmos SDK而又兼容EVM的公鏈,但是其很難說屬於Cosmos生態,更多是借用Cosmos開發便利和以太坊兼容性。

兼容EVM的公鏈本質上都是EVM的側鏈或者L2,最終只能繁榮以太坊生態,而非EVM公鏈也不是無法生存。

以Terra為例,背後操刀的是Delphi,其效率之高、生態之繁榮是Cosmos功能強大的明證,其亡於旁氏的經濟模型,從公鏈運行和建設角度而言,本身仍舊值得借鑒,至少和另一位非EVM公鏈Solona相比,從無宕機之虞。

Cosmos 1.0的模式是官方跨鏈橋(IBC)、ATOM優先度低於主權應用鏈代幣,以此嘗試冷啟動,建立自身的流量沉澱。

Cosmos 1.0給了公鏈開發者足夠的自由度,可以把主權理解為100%的財政自主權,天高任鳥飛,這和以太坊形成了全然的對比,殺死以太坊的一定不是更好的以太坊,而是全新的物種:

以太坊的問題:以昂貴換安全,排斥普通用戶和高頻需求。L2+ZK+分片構成解決短、長期方案,以時間換空間。

Cosmos的進擊:以空間換時間,讓出利潤給各鏈,Hub和ATOM只提供安全,Terra、dYdX、Sei從過去、現在和未來證明可用性。

Cosmos 2.0的改進之處,就在於應用鏈的風險與機遇會如何發展:未來是少數超級Dapp一統天下,還是可插拔式的樂高組件?未來的Web 3應用格局,是原生協議應用化,還是順延Web 2的產品之爭?

對此,R3PO並無直接答案,但是可以進行最基本的邏輯推演,首先要擺脫平台思維,即使誕生超級Dapp,也不會是佔據用戶產生的利潤,正如Uniswap長期不打開費用協議開關。

其次,協議和應用並不全然對立,胖協議理論認為協議層會捕捉絕大部分價值,但以太坊API服務商Infura,節點保存商AWS,都是中心化的應用,也並不影響ETH的價格,真正影響客戶體驗的是前端,協議和應用競爭的是前端流量入口,以何種方式提供服務並不絕對。

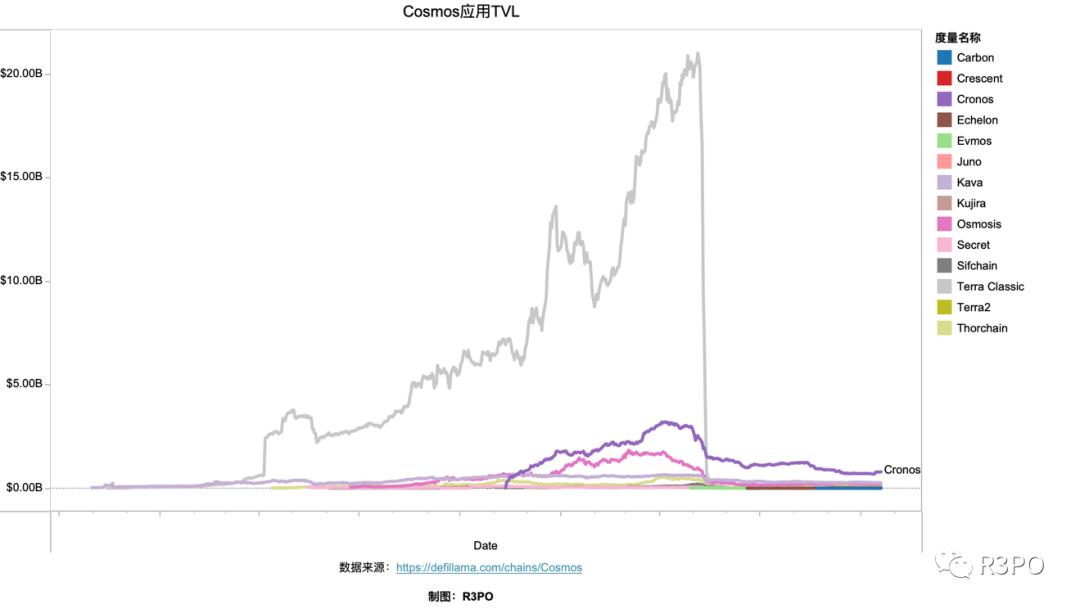

圖片說明:Cosmos應用TVL 圖片來源:R3PO

圖片說明:Cosmos應用TVL 圖片來源:R3PO

在Cosmos的大幅度"讓利"刺激下,Cosmos支撐下的各項應用以及二次開發的公鏈已經形成獨具特點的體系,唯獨缺少的是領航者。

Luna和UST的高墜也擊傷了Cosmos上輪牛市,逆風翻盤需要新的模型體系,這是一場從內到外的重構。

在Cosmos 2.0的更新中,最主要的有兩部分:

- 增強ATOM價值捕捉能力:

鏈間安全性ICS(Interchain Security),Cosmos Hub提供安全性,應用鏈使用ATOM"購買"安全性。

流動性質押(Liquid Staking),增加質押服務商數量和類型,包括Quicksilver、Persistence 、Stride 和 Lido 在內,並同時為ATOM和應用鏈代幣提供質押服務。

2. 增強主網和鏈間活躍度:

鏈間分配器(Interchain Allocator),實際上是鏈上資金分配計劃,成立由ATOM國庫組織的生態基金,促進Cosmos應用繁榮;

鏈間調度器(Interchain Scheduler),允許進行靈活的區塊空間套利操作,目前真正實用化的操作模式仍在設計中。

通觀這兩部分改進措施,最主要的改進在於ATOM將會深入各應用鏈運行之內,實際上各應用鏈讓渡部分經濟主權來換取安全性,只要稅率低於以太坊就仍然有吸引力,同時,更有作為的分配機制會將ATOM的利潤重新分配給各鏈,形成飛輪效應,讓流量滾動起來。

與吸引dYdX"頂流"入駐不同,鏈間分配器還可以扶持原生的種子應用,比如Osmosis、Keplr等應用,既照顧超級Dapp對安全性和效率的剛需,也有機會培植出更多的Terra,不至於一鏈暴卒害死全宇宙。

這已經不是被動的冷啟動,而是強調更有主觀能動性的主動運營能力,這正是華人的主場。儘管華人團隊在DeFi Summer中並未形成絕對優勢,但在Cosmos 2.0中,目前各項目仍在跑馬圈地中,至少機會是充足的。

Cosmos 2.0為超級Dapp的出現奠定基礎,現在是下場見真招的時刻了。 "

從0到無窮大:Cosmos的規模經濟

Cosmos的流量模型悄然改變,而這種改變會導向華人更為熟悉的一種商業模型------規模經濟。

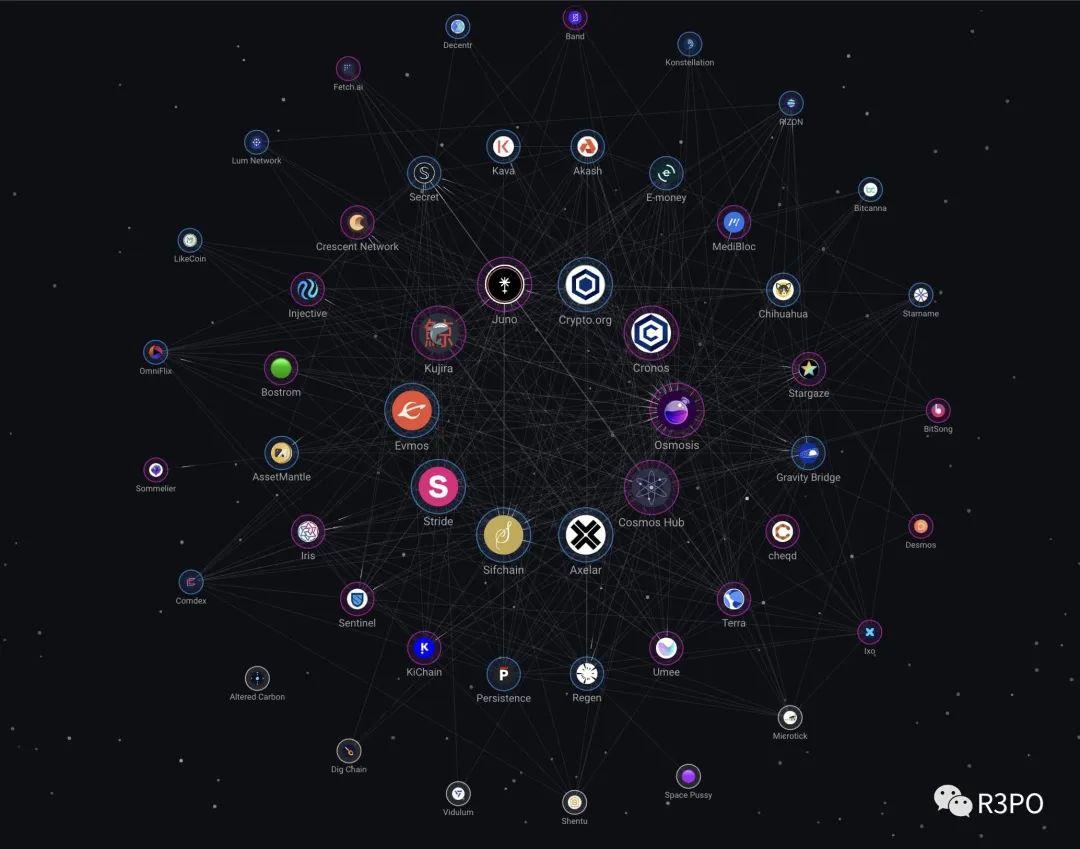

圖片說明:Cosmos生態

圖片說明:Cosmos生態

圖片來源:https://mapofzones.com/

西方主導的應用,需要在全球不同地域、不同文化背景的群體進行本地化適配和改造,某種意義上說使得維持運營更為艱難和昂貴,但是基礎協議是全球通用的,這也是出現西方重基礎,華人強應用的傳統互聯網格局的重要原因。

而在Web 3世界,東西方第一次同台競技。R3PO認為,目前仍處在少數嘗鮮者的時代,真正的超級Dapp還在醞釀中,比如說以太坊活躍地址在50萬,MANA活躍人數僅有8000左右,可以說Web 3在應用上對全球大部分人群幾乎毫無影響。

但是以太坊市值在千億美元以上,MANA估值都能到10億美元,這又是實打實的數據。

為什麼明明缺乏用戶,市值卻會如此顯著超越以往?以此為基礎去推演,億萬日活的Dapp估值多少應該合適?

對於第一個問題,不能將目前的Web 3現狀作為立論基礎,不可持續的經濟模型無法長存,公允價值需要長期的時間來回調至正常曲線。

對於第二個問題,Cosmos 2.0的模型更適合探討單一Dapp的發展模型,首先理解下協議收入的深層含義,一個Dapp的收入模型由幾部分構成:手續費+服務費+Gas Fee+其他費用。

而ATOM 2.0的經濟模型是Cosmos Hub安全租用費+應用手續費,這是最理想的情況,以dYdX為例,如果真正遷移至Cosmos 2.0,如果應用本身願意購買安全性,用戶只需要支付dYdX手續費。

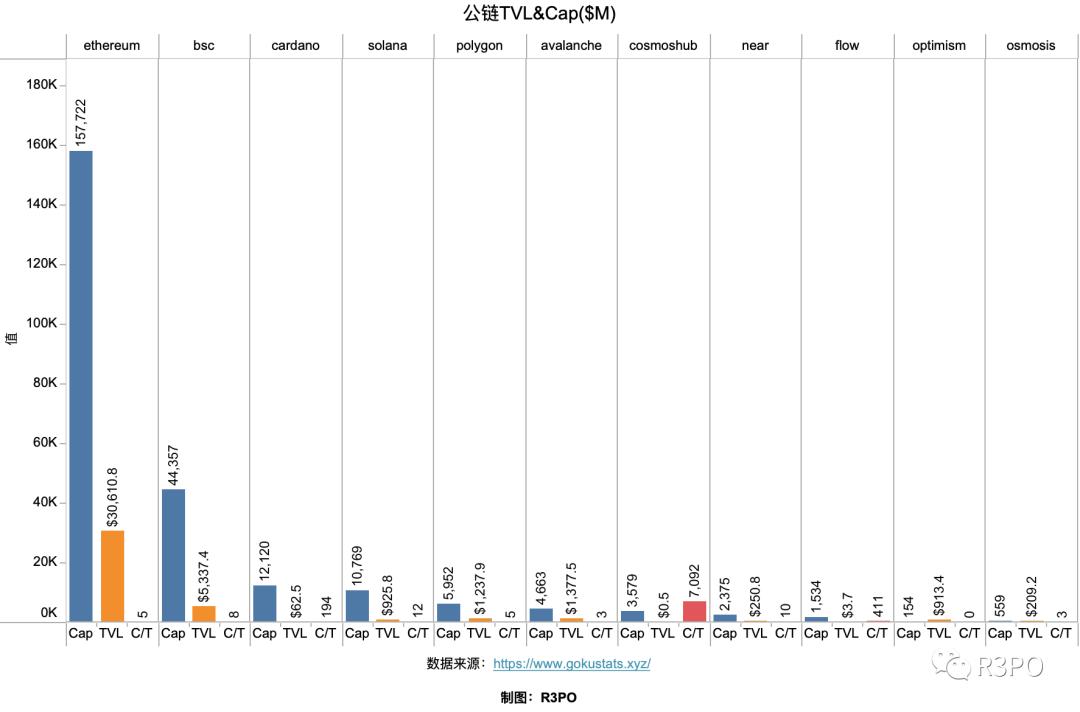

圖片說明:各公鏈市值、TVL及市值/TVL比值 圖片來源:R3PO

圖片說明:各公鏈市值、TVL及市值/TVL比值 圖片來源:R3PO

從各主流公鏈市值/TVL比值來看,以太坊是Cosmos將要努力追趕的方向,但從另一個角度而言,Cosmos生態仍有百倍以上的增長空間,而進一步做多ATOM的價值,也會刺激各應用鏈的協同進步。

在這種情況下,不同於以太坊的縱向分層模式,Cosmos的橫向模型有利於規模化擴展,實際上,縱向分層會製造馬太效應,相同賽道,後來者追趕成本過高,但是在Cosmos上,早期階段的Dapp可以"圈地自萌",享受超級Dapp相同安全性的同時,穩步發展自己的獨特之處。甚至對波卡也形成了帶動效應,波卡社區已經有相關提案,將DOT在鏈間進行分配,創造更多DOT使用場景,以提高主網安全性和DOT幣值穩定性。

總結一下,Cosmos 2.0左轉以太坊,右轉是波卡。Cosmos比波卡少了平行鏈的拍賣和維護成本,比以太坊多了橫向擴展機會,有可能滾動起大規模應用經濟。

結語:

Cosmos會是超級Dapp最終答案嗎? 無法被交換的物品,也就無法被衡量出具體經濟價值,比如鏈上安全、用戶習慣等,Cosmos的優勢在於可以在未形成固化格局時做出較多調整,任何公鏈發展都有其時間窗口,總體來看,華人創業者在當下關口製造出超級Dapp的時機仍舊存在。

以太坊的共識層相當穩定和堅固,創造比以太坊更好的共識層很難成功。

但以太坊生態豐富的另一個含義是"破碎",L2之間的互相通信、L1-L2-L3之間的交互、跨鏈橋的安全性是三個較為突出的问题。Cosmos有針對性改進的機會,但是超越以太坊還需要成功的超級應用,只有建立獨屬Cosmos的生態沉澱,Cosmos才能真正站穩。

其次,ATOM從讓利於應用鏈代幣到希望捕捉更多價值,其他應用是否會甘心吐出利潤仍值得打問號,如果都要給底層協議分享利潤,為何不直接去以太坊求生存?代幣模型不是簡單通縮、增強價值捕獲能力可以解決的。

市場產生需求,技術滿足需求。

R3PO希望能挖掘出Cosmos的機會,給漂泊全球的華人Web 3創業者一些啟發,創造屬於全人類的超級Dapp。

風險提示

風險提示 風險提示

風險提示