Mint Ventures:2022年NFT賽道發展回顧

在NFT的狂熱及泡沫逐漸淡去後,人們會更加注重其Non-Fungible非同質化帶來的真實意義,效用及周邊生態將會是項目方的戰略重點,NFT將會是核心載體。

在NFT的狂熱及泡沫逐漸淡去後,人們會更加注重其Non-Fungible非同質化帶來的真實意義,效用及周邊生態將會是項目方的戰略重點,NFT將會是核心載體。作者:Jessica Shen,Mint Ventures

一、2022年NFT市場

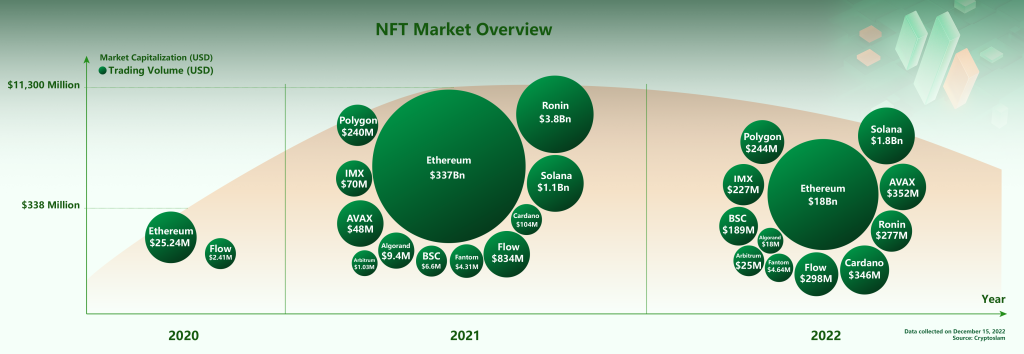

2020年-2022年NFT交易量及市值情況

2020到2022年,NFT行業在短短2年內經歷了許多變化。在許多人眼裡2020年NFT還僅僅是個空中樓閣的概念,到了2022年NFT的資產屬性、金融屬性已經深入人心。我們從交易量的角度看NFT有了以下觀察:

2021年NFT市場整體市值快速增長,但2022年熊市期間NFT交易量大幅下降

2021年以太坊上PFP的爆火開啟了NFT元年,但今年以太坊上NFT交易量下降十倍有餘。

各個公鏈的NFT資產逐漸表現出鮮明特色

在NFT始於2020年的Flow上的NBA Top Shot以及當時還在Ethereum上的Axie Infinity NFT。到2021年,NFT資產在各個公鏈全面開花,重心聚焦在Ethereum上,帶有較強文化和藝術屬性的PFP資產交易拔得頭籌,打開了行業對NFT的未來想像。2022年受到熊市環境影響,NFT市場降溫,圍繞Ethereum上NFT交易量下降近95%,但Ethereum上PFP交易仍舊是行業主旋律,同時IMX、BSC、Solana、Polygon等聚集較多GameFi、SocialFi生態的公鏈內NFT資產交易較為活躍。

從公鏈角度來看

- Ethereum、Solana持續領先NFT交易。Ethereum、Solana持續在NFT交易量中保持領先,並且均是PFP交易較為活躍,但由於Solana經常出現的宕機事件,其上生態的發展受限,用戶信心受損對於其鏈上NFT交易產生一定影響。

- NFT OG公鏈Flow生態局限性凸顯。老牌NFT公鏈Flow用NBA Top Shot為行業進行NFT啟蒙教育,然而到2022年交易量下降至僅有3億美金不到,Flow鏈NFT生態仍圍繞在體育卡牌類生長。

- Polygon當仁不讓成為最具潛力NFT公鏈。Polygon以其較低的成本、相對穩定的性能以及EVM兼容的特性已然成為眾多品牌及影響力人士入駐時的首選公鏈,其中包括Starbucks Odyssey、Donald Trump Digital Trading Card以及Reddit Avatar,備受期待的社交協議Lens Protocol的NFT也是基於Polygon。

NFT行業的爆發主要依托內容,藝術和創作是NFT現階段的靈魂要素,市場用真實交易認可了NFT承載的文化屬性及對未來生態發展的預期,並給予眾多PFP較高的估值。 待NFT發行後圍繞其進行生態建設的模式逐漸形成行業的一種主流方式,少數先建立生態再發行NFT的項目更加具備用戶基礎,無生態的NFT也在短時間內博得不少用戶關注。在NFT的狂熱及泡沫逐漸淡去後,人們會更加注重其Non-Fungible非同質化帶來的真實意義,效用及周邊生態將會是項目方的戰略重點,NFT將會是核心載體。相比起消費屬性較強的PFP,更具有實用價值的NFT資產流動性更好,也具有更強的生態基礎,這也是在熊市期間,這類NFT資產能夠逆勢生長的原因。

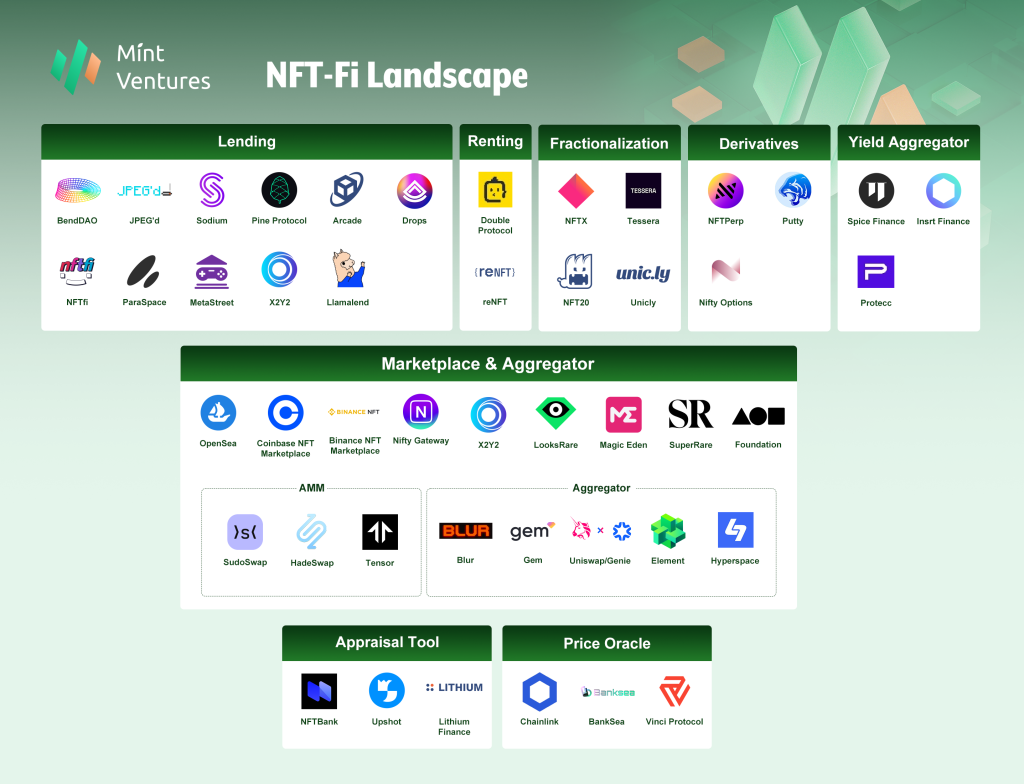

2022年NFT-Fi市場

NFT-Fi賽道格局

NFT-Fi賽道格局

相比於2021年時候的NFT行業格局,2022年的NFT市場格局發生了微妙的變化,有些令人期待的賽道並沒有看到太多起色,有些賽道意外萌生了不少新興玩家參與競爭。2022年我們看到的幾個趨勢:

交易市場競爭如火如荼,也越來越懂用戶

從交易手續費、各種代幣獎勵補貼、關於版稅規則的探討到AMM機制創新、聚合器掃貨時刷新頻率以及各家交易市場的多鏈部署,我們不斷看到NFT交易市場和聚合器在為了更好地服務用戶做出不斷地嘗試和探索,儘管有些成功了,有些失敗了。OpenSea儘管仍然是用戶基數最大、交易量最高的平台,但我們也看到Blur的出現廣受專業NFT交易者的好評和歡迎,這個新進入者似乎有機會打破這個格局。

聚合器的生意並不好做

2022年行業內出現了多個NFT交易聚合器平台,但從時機交易量來看,Gem和Genie這兩個先發的交易聚合器並沒有做出很好的成績。在交易平台進行百家之爭的時候,聚合器的市場需求和盈利模式都多少受到了市場的質疑。

NFT借貸蓬勃生長

由2022年上半年Yuga Labs空投帶起的一波BAYC和MAYC購買潮,使得NFT借貸協議成為了一些玩家的槓桿工具,隨後又在12月底Ape Staking質押功能上線時,多個借貸協議推出配對功能、質押收益池,再次吸引了不少用戶參與。2022年也看到了NFT借貸是NFT-Fi子賽道中新競爭者加入最多的領域,相比於碎片化、期貨、期權等產品種類豐富,且產品相對成熟。

碎片化協議依舊不溫不火

儘管大家都清楚將非同質化代幣變得同質化是提高流動性的方法,但是NFT-Fi賽道中的碎片化協議並沒有如願給行業注入流動性。早期參與碎片化業務的Niftex已經停止運營,Fractional.art今年也改頭換面為Tessara重新整理業務,其他的一些碎片化協議業務也不溫不火,並沒有向人們預期的那樣成為NFT流動性閥門。

NFT-Fi機槍池蓄勢待發

諸如借貸、碎片化、衍生品等第一層的NFT-Fi協議的發展尚未形成格局,但基於這些生息協議的機槍池業務已經在做衝刺準備。Spice Finance、Insrt Finance、Protecc等項目均瞄準了這個尚未開墾的荒原,等待NFT-Fi爆發時,為C端用戶提供更加便捷易用的產品。然而,機槍池業務高度依賴第一層NFT-Fi/DeFi協議,需要具備快速捕捉市場機會、及時調整策略以及產品更新的能力,此外,參考DeFi領域的機槍池業務整體市場僅占DeFi協議的5%不到,我們不得不思考NFT-Fi機槍池的市場如何能夠實現突破。

風險提示

風險提示 風險提示

風險提示