Founders Fund: AI 會是下一個 Crypto 嗎?

人工智慧行業能否保持加密貨幣行業失去的信心?

人工智慧行業能否保持加密貨幣行業失去的信心?作者:John Luttig

編譯:范陽

ChatGPT 近來幾日就要出圈都到親戚群了,很多科技和投資行業的人自然想起來這熱鬧景象和去年的加密貨幣行業似曾相識?

一個有希望成為顛覆者的技術在逐漸走向大眾總會有模糊的神秘,一千個人就有一千種想像與解讀,這些又匯聚成這個技術背後的文化潮流。

AI 等到像火與電一樣真的兌現了它的潛能,一定會是即像自行車,不僅提高社會的效能和速度,也像迷幻藥,打開了人的腦神經回路,擴展了人的視野,想一些沒想過的事兒,做一些沒敢做過的事兒,最終隱入日常生活。

今天分享一篇文章來自於 Peter Thiel 創立的風險投資基金 Founders Fund 的投資總監 John Luttig 的博客,這篇文章是昨天的文章開頭部分的延續:《AI 的未來:自組裝、自然啟發、和生物融合》,如果你沒有時間讀正文,幾個觀點可以分享,不過任何觀點都是有局限性的,隨著時間發展我們可以回過頭來驗證:

1. AI 領域沒有被金融化腐蝕,長線程和科研驅動的屬性可以讓它避免走上 Crypto 的覆轍。人工智能承諾的是生產力,而不是輕鬆賺錢。

2. 大型模型的價值獲取可能會像半導體行業一樣,在每個地緣政治區域出現少數贏家。超級大國之間也會極少使用對方的模型。

3. AI 目前的意識形態更像一個空白畫布,理想狀態下,在基礎設施層面,它應該是中性的,而在應用層面,可以有更清晰明確的指向性。也就是 AI 的發展需要找到符合社會進步的使命。

4. 基礎模型將會被科技寡頭壟斷,人工智能領域的機會在於應用層,與需要專業知識的工業與規模最大的市場結合大有可為。技術充盈後技術本身很難獲取價值,建立 Systems of Intelligence 會獲取價值。

科技世界的核冬天似乎來了:軟件企業、SPACs、金融科技和加密貨幣都進入了深度凍結狀態。人工智能可能是唯一穿上軍大衣的行業。

人工智能的峰值指標(Peak AI indicators)比比皆是。風險投資公司的深度分析文章和推特頭腦風暴有關於 AI 的討論已經達到了歷史最高點。在加密貨幣熱潮中的那些忠實粉絲已經遷移到了 AI 的新遊戲場。在這個圈子裡,MBA 的數量可能很快就會超過極客的數量。

就在一年前,加密貨幣(crypto) 還有看起來一樣的熱潮泡沫。人工智能能否避免加密貨幣泡沫破裂的命運?加密貨幣行業為過度炒作提供了一個警示故事,有四個缺點值得深思:

資本:針對加密貨幣的資本來源與傳統的風險資本割裂開來,扭曲了項目估值和流動性的時間表。

使命:創始人背棄了加密貨幣的去中心化的創始使命。

人:代幣提取投機者壓倒了有理想的意識形態建設者。

價值創造:創始人為代幣持有人創造的價值比普通用戶多。

AI 和 Crypto 兩個行業都過熱了,但這並不意味著它們會以同樣的方式崩潰。如果 AI 行業可以更審慎發展,人工智能可以逃脫過度膨脹的期望所帶來的信心崩塌。

資本

Capital

在 2010 年代前幾年,沒有機構投資者花時間在加密貨幣上。這甚至是不可能的:風險資本 LP 協議限制了對加密貨幣等資產的投資。到2015年,少數風險投資公司解決了 LPA 加密貨幣的限制問題。

2017年,機構加密貨幣投資發生了變化。每個風險投資公司都開始認真尋找標的。甚至大多數初創公司都有一個加密貨幣戰略。專門的加密貨幣基金出現了。而在 2020 年,寬鬆自由的資金環境讓基金有多餘的資金可以部署,為一個容易投機的類別添加了火箭燃料。

兩個資本方面的問題出現了:資本與社會進步不匹配,以及 VC 的短期主義。

恆定的資本,非恆定的進展:無數的加密貨幣專項基金為生態系統提供了穩定的資金流。這似乎是一個很好的分工:一般的風險投資公司可以調出(tune out) 加密貨幣的噪音;加密貨幣的創始人可以從更專業的人那裡融資。

在市場熱度上升過程中,加密貨幣基金的快速流動性意味著專項基金迅速擴大到數十億美元的資產管理規模,與一般風險投資基金的規模可以相媲美。

但是,當音樂停止時,加密貨幣專項風險投資公司無法根據其他行業的初創企業的機會成本來評估加密貨幣交易。這種機會成本看似微不足道,但卻起到了限制速度的作用:如果行業 B 的進展超過了行業 A,更多的增量風險資金就會流入行業 B。

恆定的資本流入,與用戶使用這個技術的速度,和商業成功方面的非恆定(很可能是下降的)進展並列,使加密貨幣創業公司與傳統科技創業公司的估值脫鉤。投資者以自我暗示的方式證明估值的合理性。" X代幣比價值 100 億美元的Y代幣更好,所以以 10 億美元的價格投資是沒有問題的。"

VC的短視行為: 作為一種金融化的技術,加密貨幣迅速致富的誘惑力改變了創始人和風險投資機構的心態。

風險投資公司通常會等待 10 年以上的時間來獲得回報。但是,在投資者看到他們可以在不到 3 年的時間內獲得代幣分配後,短期主義蛊惑著他們,這違背了歷史規律。風險投資公司選擇短期鎖定,並鼓勵上市前的代幣銷售以獲得快速的流動性。

經濟上的激勵根本不是為了在很長的時間範圍內創造和資助真正的產品應用。如果你已經變現走人了,為什麼還要繼續造產品?

人工智能避免了這些資本方面的挑戰。

通用型基金(Generalist funds)使人工智能可以在正軌上發展。將繼續有專門的人工智能基金,但它們不會像加密貨幣基金那樣完全主導一個行業。特定技術的基金往往專注於基礎設施公司,這是高度寡頭壟斷的 -- 在2023年,不會有很多新的 VC 支持的 AI 基礎設施贏家。今天在人工智能熱潮中,風險投資公司的真正機會是特定的應用。

當一項技術變得無處不在時,專門用於該技術的基金就變得毫無意義:舉個例子,創建一個專項基金來投資使用數據庫的公司就沒有意義。除了基礎設施領域,"人工智能公司 AI company " 的將不再是一個常見的短語(就像現在不會有人說自己是互聯網公司用來區分自己)。一家人工智能科技公司會被認為是利用了機器學習這個工具箱(leverage machine learning)。

什麼樣的風險投資公司在人工智能牛市中會表現不錯?可能是通用型基金,他們看到了大局:買方心理、分銷策略、複合優勢(buyer psychology, distribution strategy, compounding advantages)。

在通才投資者(generalist investors)的掌控下,人工智能應該不會出現資本失控的問題。機器學習驅動的產品與實體經濟深度互動 -- 客戶、競爭對手和投資者定期提供現實檢查。

AI在科技結構上是長期主義的:一些早期員工將從二次招標中獲利,但人工智能沒有明顯的抽水和傾銷計劃。它的性質恰恰相反。

與加密貨幣不同,人工智能沒有內置的流動性機制。

儘管有炒作,但人工智能的商業化還處於初級階段 -- 真正的、持久的業務需要時間來發酵。

在高利率環境下,只有具有真實業務的企業可以通過公共市場或併購退出。

大概率來講,從人工智能中獲利將比上一代軟件和互聯網公司花費更多時間。

通用人工智能 (AGI )這個可能價值無窮的概念可能會扭曲人們對 AI 資產的看漲期權價值的高估。但目前的宏觀和微觀資本環境應該能控制住泡沫的產生。

技術的使命

Mission

自 20 世紀 90 年代以來,企業家們一直試圖創造數字貨幣,多年的嘗試都以失敗告終。直到2008年,比特幣表明,加密工作證明 + 區塊鏈是第一個令人滿意的解決方案。

比特幣白皮書明確了使用情況:規避傳統金融機構。Crypto 的使命是無政府資本主義(anarcho-capitalist)和革命的。創始人是這個技術的最佳傳教士,用中本聰的話說:

" 我們被要求必須信任中央銀行不會貶值貨幣,但法定貨幣的歷史充滿了對這種信任的破壞。我們被要求必須信任銀行持有我們的錢並以電子方式轉移,但他們在一波又一波的信貸泡沫中把錢借出去,幾乎沒有一點儲備。我們不得不把我們的隱私交給他們…… "

Crypto 的意識形態推動了早期的應用。去中心化的貨幣被證明是有使用場景的,無論是合法的還是非法的:匿名購買比薩,在 Silk Road 上購買毒品,逃離暴政政府的法幣系統。用現金換取比特幣,你就可以脫離中央銀行系統的監管。

後來,這個任務變得更加模糊。加密貨幣的去中心化目的失去了:活動變得集中化,交易被追蹤,並且增加了 KYC 和 AML 條款。也許加密貨幣必須與金融系統整合才能普及,但如果區塊鏈沒有去中心化,它到底在做什麼呢?

隨著 Crypto 發展到 Web3,任務範圍也在悄然變化。Crypto 最初是關於去中心化的貨幣,後來變成了去中心化的一切。建設者們專注於基於區塊鏈的社交網絡,去中心化的遊戲,以及 NFT 票務。Crypto 是數字貨幣,但人們覺得它需要更多。

即使現在 Crypto 行業已經被腐蝕了,加密貨幣最初的反動使命也會讓你上頭。這個使命在創始白皮書的標題中,在論壇討論中,在架構中,在應用中。

如果去中心化是 Crypto 的創始使命 -- 那麼人工智能使命的對應物是什麼?好萊塢並沒有描繪出一幅積極的畫面,在每一部反烏托邦的科幻電影中都有人工智能的身影:《 太空漫遊 》中的 HAL 9000,《 终结者 》中的天網,《 她 》中的薩曼莎,《 機械姬 》中的艾娃。

在電影之外,人們圍繞著更深入地鞏固覺醒主義,或者更糟糕的是,以 AI 會取代人類的工作,講述可信的反烏托邦式的 AI 敘事。人工智能可以成為人類創造力和思維的共生夥伴,但樂觀的故事需要被分享。

人工智能的積極使命並不像加密貨幣那樣具體清晰,或者至少現在還沒有。

未確立的創始使命:人工智能技術本身沒有插入什麼使命感,不像區塊鏈是無信任的,因此是反體制的。這可能是一件好事:人工智能是一張意識形態的空白畫布,可以根據人類的意願進行塑造。

許多人還是對人工智能的使命感到興奮。他們到底在興奮什麼?AI背後的意識形態是某種後稀缺時代或者說繁榮的未來 (post-scarcity or abundance)--從擴展繁榮為目標的資本主義到共產主義的光譜。在人工智能的早期現代時期(2010年代中期),它的使命是有效的利他主義(effective altruism):建立AGI,然後把利潤捐給全社會。

許多人工智能公司的既定使命與 1900 年代的失敗的社會主義實驗押韻,嚇跑了保守派和自由主義者。但他們是明顯不同的:通過技術產生富足,比歐洲社會主義有更好的先例,後者通過政治力量重新分配富足。

集中的控制:對人工智能基礎模型(AI's foundational models)的控制似乎可能會集中化。開放源碼模型(Open source models)的人工智能會有前景,但大型私有公司的模型要表現好得多。即使是加密貨幣最終的集中化程度也遠遠超過了它的願景。

我對人工智能集中化的最佳心理模型是參考半導體行業。有許多較落後的邊緣芯片(lagging edge chips)供應商,但很少有(有價值的)領先邊緣供應商。

如果我們想到政治的歷史,集中化聽起來很危險,但分散去中心化一項技術也不一定是好事 -- 如果人工智能變得無所不能,你不會希望每個人都有核發射密碼。

使命中立性:大多數行業都有應用-基礎設施的雙向性(application-infrastructure duality)。例如,在軟件方面,雲供應商處理基礎設施,而軟件公司則建立應用程序。比特幣是一元的:基礎設施就是應用。這意味著技術使命被定義在基礎設施層面。

大多數使能技術(enabling technologies)是相對無使命的:雲基礎設施、半導體、移動通訊,甚至互聯網。也許人工智能在基礎設施層面上應該是無使命傾向的,而 AI 使命會在應用層得到定義。DeepMind 聲明的使命似乎指向了正確的中立方向。" 解決智能問題,然後用它來解決其他一切問題 "。

基礎模型應該為廣泛的應用層任務提供動力 -- 政治、社會、經濟上的。就像AWS 不應該審查開發者,除非在最極端的情況下,大型模型應該避免審查AI 應用。

與雲基礎設施不同,基礎模型有訓練偏差(training bias)。但它們也有一個微調槓桿,允許應用層面的使命的靈活性。開發者可以生成福克斯 Fox 加權或紐約時報 NYT 加權的結果。目前大型模型中的政治偏見需要一個長期的解決修復。

人工智能的使命仍然需要細化,誰來控制它是一個值得公開討論的。但在一個基礎設施集中化的世界裡,最好的使命可能是中立性。

人

People

加密貨幣的先驅者是自由主義者和無政府主義者,但隨著生態系統的成熟,無組織的騙子湧入,引起了監管部門的審查。

文化漂移:在2008-2016年時代,只有技術專家和崇尚加密貨幣的思想家購買和建造加密貨幣。

加密貨幣的最初應用需要其原罪:代幣化架構。金融的腐蝕力量最終壓倒了該技術的有用性。

幾年後,騙子們搭上了 ICO 的順風車。易得的錢甚至腐蝕了技術清教徒:加密貨幣的創始人在 1-2 年內投入了數百萬的流動代幣,沒有用戶使用或管理監督。

加密貨幣的回報成為一種迷信 -- 一種由文化驅動的正反饋循環。炒作驅動的民間傳說推動了零售式的採用。WAGMI,比特幣的彩虹圖,超級周期論,站在"少數"一邊。任何人都可以從技術革命中獲利!

在2020年和2021年的寬鬆貨幣 ZIRP(Zero interest-rate policy) 時期,迷信的零售浪潮創造了3萬億的 crypto 市值。不幸的是,大多數人都被灼傷了。

監管蠕變:在混亂的短視者的統治下,加密貨幣未能獲得監管部門的支持。一些加密貨幣公司努力贏得機構的信任,而其他公司則努力破壞它。最接近監管機構的加密貨幣公司對監管機構的信任破壞最大。

加密貨幣人群太過反體制,無法贏得監管機構,但又內部太不協調,無法完成anti-fiat 的任務。在2023年購買比特幣,需要集中式上線提交你的 SSN (社會保障帳戶號碼) 和護照信息。每筆交易都會被情報機構追蹤到。監管機構讓加密貨幣行業進入了自己的下懷。

當泡沫破裂時,SEC、FinCEN 和 OFAC 是不遺餘力推波助瀾的。鑒於中心化金融機構的根深蒂固,也許得到監管部門的支持是永遠不可能的。無論哪種方式,中心化的一方現在都贏了。

人工智能有一個更純粹的人才演化弧線,但同樣有受到監管審查的風險。

文化擴展的挑戰:人工智能發展的形成時期有一種研究和學術發表的精神,確保技術專家,而不是金融家,成為掌控者。

在2023年,人工智能必須吸收大量的科技遊客 -- 薄薄的 GPT 包裝層創業公司,關於人工智能趨勢的 MBA 推特的討論,LinkedIn 的簡歷從 #crypto 變為#AI。真正的技術專家將加入開發工作,但過濾掉負面的人力資本是具有挑戰性的。

毋庸置疑,需要更多的建設者來應用和生產最新的技術,但過快地擴大人數會導致消化不良。大多數偉大的產品都是由極少數高素質的人打造的。

最好的文化調控機制是讓技術專家負責。Crypto 的代幣化元素放大了詐騙者的聲音。在人工智能領域,沒有交易 -- 參與者必須建立或利用核心技術。人工智能承諾的是生產力,而不是輕鬆賺錢。

非機器學習背景的工程師也有希望在這個領域有建樹。你不需要一個學習數據庫的博士來使用一個數據庫 -- 我們已經登上了抽象的階梯。隨著基礎模型的飛速改進,通才工程師(generalist engineers)越來越容易建立人工智能應用程序。限制性因素將是具有終端市場專業知識和分銷渠道優勢的創始人和核心員工。

監管風險:隨著任何技術的擴展,人們不禁要給它加上政治負擔。人工智能也不例外,特別是考慮到它涉及到許多終端消費者。取決於你問的人,目前的人工智能模型是太"覺醒主義" 或不夠"覺醒"。

AGI 取代人類勞動的陳詞濫調使監管者產生了消極的傾向。人工智能安全研究人員正在努力防止科幻電影中的二元對立論,但隨著模型的改進,監管機構將建立嚴格的護欄。

人工智能的戰略重要性意味著監管機構將劃定強有力的地緣政治界限。我們很快就不會使用中國的模型來驅動我們的應用程序。即使是由人工智能驅動的TikTok 也受到了兩黨的巨大審查。

AI 重視科學研究的出發點和較長線的商業模式應能防止被科技遊客接管。但政治爭議和監管將使事情變得緩慢。

價值創造

Value creation

在加密貨幣中,人們對是否有一個單一的 Web3 用例創造用戶價值的問題進行了嚴肅的辯論。讓我們把創造的淨價值定義為:

Crypto 的淨價值 = 世界擁有 crypto 可以進行的活動的價值 - 世界沒有 crypto 也可以進行的活動價值

目前還不清楚這個總數是正數、零還是負數。等式的前半部分當然有積極的成分 -- 比如人們使用比特幣來逃避暴政的法幣系統等。

但也有許多負面的成分。工程師的時間花在了加密貨幣上,而不是其他高回報的技術工作上。人們失去了他們所持有的 FTX,BlockFi 存款,以及 altcoins 下降了90%。

加密貨幣領導者聲稱我們仍處於基礎設施階段。基礎設施是必要的,但不是產生價值的充分條件 -- 持續使用勝過交易量。

sustained usage trumps trading volume.

在應用層進行創新的開發者面臨著發布延遲或積極的監管阻力。

成功的加密貨幣基礎設施初創公司為其他加密貨幣基礎設施公司和交易者提供基礎設施。加密貨幣生態系統內的槓桿作用膨脹,表現為交易槓桿、以加密貨幣計價的借貸和基於加密貨幣的儲備政策。

Web3在價值中立的基礎設施階段徘徊,受到自我暗示的束縛。有一些令人興奮的研究前沿,如零知識證明(zero-knowledge proofs),這可以釋放新的增長。但在大多數商業層面,用戶採用已經停滯。

另一方面,人們根據過往經驗使用人工智能來做有價值的事情。

大科技已經利用它十年了:產品推薦、新聞推送、垃圾郵件過濾、廣告個性化。在ChatGPT推出的幾天內,有無數的具體使用案例。

也許 ChatGPT 和生成性人工智能不會擴展成強大、可靠的系統。記者們(具有諷刺意味的是,他們可能會首先被淘汰)認為它是膚淺的,被過度炒作了。但很難忽視它的實際應用。Copilot 加速了編程,Jasper 簡化了文案寫作,Midjourney 和 DALL-E 有超強的藝術性,ChatGPT 提供分析和回答問題。

AI 負面效果的情況更難確定。TikTok 算法可能是一代人浪費時間的最好例子,儘管在一個沒有人工智能驅動的世界裡,社交媒體的消費可能仍然非常高。

如何在AI領域獲取價值?從兩個方面切入。

基礎設施的寡頭壟斷。Infrastructure oligopolies

如果你相信在擴展計算、數據和參數方面的持續回報,大型模型競賽應該以寡頭壟斷的方式進行:在 2020 年代擴展模型是一個需要數十億美元門檻參與的遊戲。大型模型的價值獲取可能會像半導體一樣,在每個地緣政治區域出現少數贏家。應用擴散。Application proliferation

與基礎設施不同,應用價值的獲取將是分散的。現在啟動一個新的基礎模型公司已經很晚了,但風險投資公司還沒有關注到應用層。許多數十億美元的應用將在大型模型之上出現。

如果基礎模型發展得太快,這對較薄的 GPT 包裝層公司來說意味著麻煩。但是,具有專有領域特定訓練數據、獨特分布和複雜集成的應用將經久不衰。

一些初創公司將自己定位為 "全棧",橫跨應用產品和基礎設施,建立自定義模型來支持特定領域的應用。這將是艱難的:定制優秀的通用模型(customizing excellent generalized models)比從頭開始重新創造模型要容易。用現在的科技圈來比喻,很少有軟件公司應該建造自己定制的硬件。

一個超級智能的 AGI 可能會產生負面價值 -- 用我的老闆 Peter Thiel 的話說,就是一個 "向人們投擲閃電的宙斯"。這種尾部風險使得人工智能的安全工作值得發展。但在其他領域的調整已經發揮作用:金融法規使資本(本質上資本是一種人工智能,某種程度上)與人類保持一致。

人工智能系統的產品化是新生事物,但從淨值來看,它似乎在價值創造上碾壓了加密貨幣創造的價值。

結論

Conclusion

人工智能行業能否保持加密貨幣行業失去的信心?它需要把這些事情做對:

資本:人工智能有很長的資本反饋周期,這使泡沫得到了控制。但應用必須產品化落地,以證明持續的資本湧入是合理的。

使命:人工智能的意識形態目前更像是一張空白的畫布,而且技術的內在腐敗程度較低。但它需要一個積極的 -- 或至少是中立的、非政治性的 -- 使命,以推翻反烏托邦式的悲觀預言。

人:這個行業將有很常見的騙子湧入,但人工智能領導者們不能讓他們真正控制生態系統。

價值創造:人工智能的採用(AI adoption)似乎很有希望,但從有趣的玩具過渡到可信賴的工具並非易事。

從長遠來看,價值創造應該占主導地位,而人工智能似乎正在輕鬆獲勝。企業和消費者從該技術中受益,即使是在其初生階段。

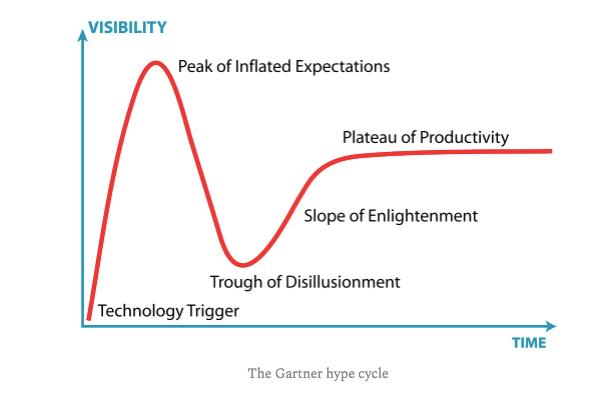

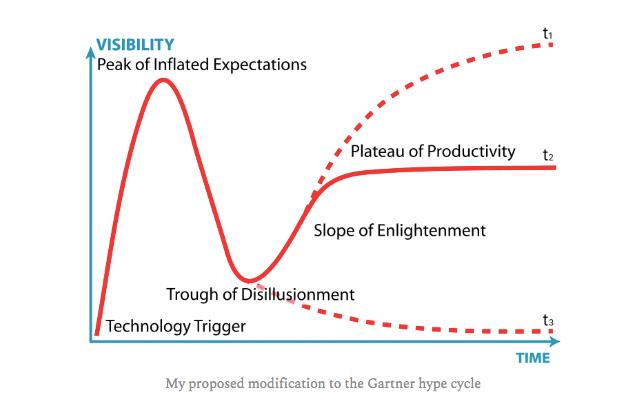

人們在Gartner的炒作周期框架下做事:上升的東西必須會下降。

Gartner 曲線當中早期階段的形狀是對的,但生產力的高原(Plateau of Productivity) 是誤導性的:它因行業而有很大的不同。一些高原期歸零 -- 比如說私有雲計算 -- 而另一些則超過了膨脹的期望值的峰值。

Crypto可能會在Gartner建議的一小部分出現高原期。如果讓我猜測,人工智能的高峰期將遠遠超過他的歷史峰值。

風險提示

風險提示 風險提示

風險提示