“鏈上美聯儲”緊急加息!Maker 開啟 DAI 保衛戰?

DSR、數個核心金庫為何大幅調整利率,Maker 及 DeFi 市場又將面臨哪些衝擊?

DSR、數個核心金庫為何大幅調整利率,Maker 及 DeFi 市場又將面臨哪些衝擊?撰文:ImperiumPaper

編譯:Frank,Foresight News

編者按:3 月 11 日,MakerDAO 針對 DAI 儲蓄率、ETH、WBTC 等多個核心金庫的穩定費率進行了一系列調整,本文就旨在對於這些背後的原因以及可能產生的影響進行簡要分析。

開門見山,MakerDAO 錨定穩定模塊(PSM)上週出現大量 DAI 資金外流,雖然目前流出仍處於合理水平,但 Maker 被迫通過清算國債儲備(tbills)和提取存放在 Coinbase Custody 冷錢包中的 USDC 進行應對,截至目前已有超過 9 億美金被注入 PSM。

需要注意的是,MakerDAO 雖然沒有具體提及這一點,但已暗示國債儲備(tbills)在過去 3 個月內一直被緩慢減持。

Maker 面臨的「匯率穩定」困局

粗略地講,造成 DAI 資金外流的原因是 MakerDAO 和 Spark 的借貸利率低於同行。

需要明確的是,Atlas 協議雖然根據不同的公式來設定 Maker 貨幣市場的利率,但這些公式最終又都與 3 個月期美國國債(T-bill)的利率掛鉤(Foresight News 注,Atlas 協議是管理 MakerDAO 的基本規則集)。

簡言之,MakerDAO 的系統利率最終都取決於 3 個月的美國國債利率,想要了解更多細節,可以搜索「收益抵押品基準利率」(Yield Collateral Benchmark)。

這進一步意味著,隨著整體 DeFi 市場利率相對於傳統金融(TradFi)上升,MakerDAO 的 DAI 利率卻沒有及時反映借貸成本的增加(Foresight News 注,即 DAI 的利率未能及時調升)。

在浮動匯率的情況下,這種錯位會導致通貨膨脹。然而,對於保持固定匯率的貨幣(即 DAI)來說,為了維持與美元 1:1 的錨定,系統需要動用外匯儲備(USDC)來干預市場以保證匯率掛鉤。

但問題就在於 Maker 的手腳被束縛住了------如上所述,它因為利率由美國國券利率決定而無法靈活調整。對於不熟悉 MakerDAO 運作的人來說,Maker 的「終局」(end game)是嚴格遵循 Atlas 協議,同時每週開會研讀 Atlas 的含義,因此即使是細微的規則改動都非常困難,導致其與 DeFi 市場利率脫節的壓力持續累積。

直到上週,局勢急轉直下------PSM 的 USDC 儲備距離耗尽一度僅剩 26 分鐘。此時 Richard Heart 又大量拋售了超過 3 億枚 DAI,用於購買大量的 ETH。儘管 MakerDAO 仍持有 10 億美元的美國國債儲備,但由於週末電匯無法及時到帳,使得情況難以預測,讓 MakerDAO 面臨了巨大的壓力。

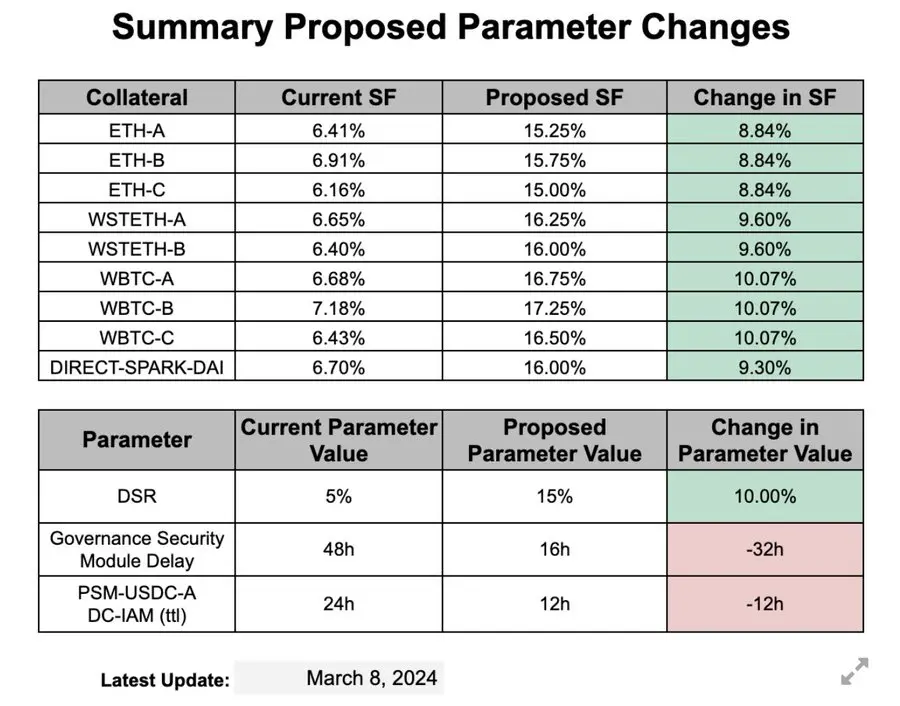

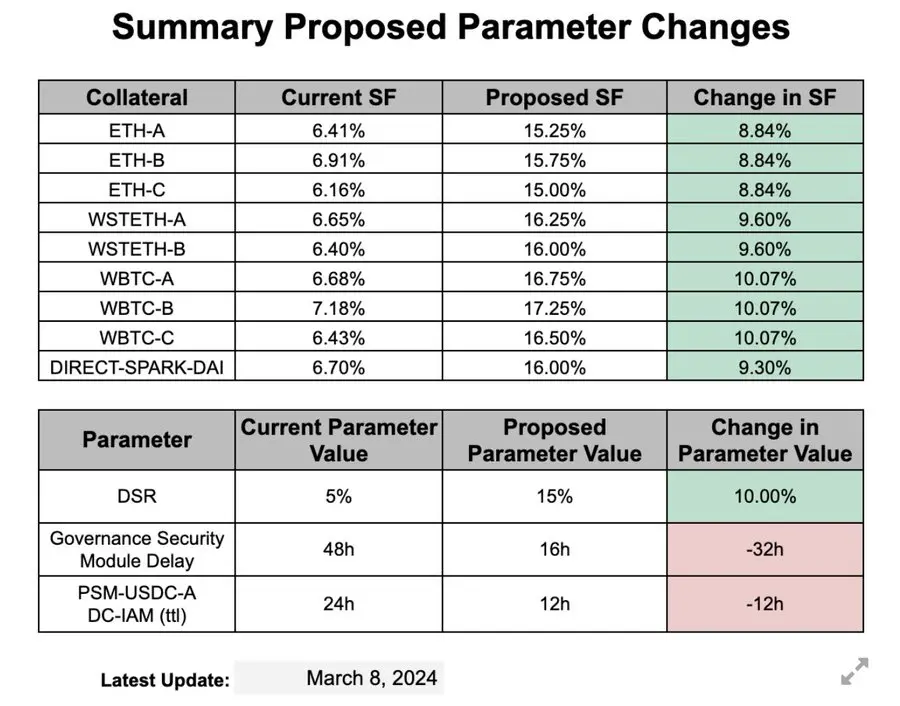

在此背景之下,BA Labs 團隊就提議進行緊急費率調整,我想他們也會承認這種做法比較極端(Foresight News 注,BA Labs 於 3 月 9 日提交一份綜合提案,以增加與 DAI 相關的各種費率)。

但請注意,從政治角度來看,一路提高利率並沒有可行的路徑。

如何看待 Maker 採取的措施

好了,至此原因分析已經完成,現在來看背後的邏輯:

- 提高利率以鼓勵償還 DAI - 最好是通過將 USDC 兌換成 DAI 來進行償還;

- 提高 DSR(DAI 儲蓄率)以鼓勵持有 DAI - 同樣最好讓用戶在 PSM 進行操作;

以上措施相對直接明瞭。

我們也可以分析一下潛在的後果,注意,以下內容都帶有推測性質:

提高借貸利率是傳統且正確的舉措,然而,一次性如此大幅度調整利率的執行方式卻值得商榷,至少我認為此舉有可能導致市場波動,當然也可能不會。

關於 DSR 利率,我則持保留意見,因為感覺這項調整有些倉促,我認為應該等到借貸雙方適應新利率,並評估實際收益後再進行更仔細的調整。

結合 CHAI/sDAI 作為抵押品以及 Blast 集成等功能,我認為不需要將 DSR 設置得這麼高(即 15%),即 DSR 的利率調整過於激進。

我在加密領域待的時間可能比絕大部分參與者都更「老」,從歷史角度看,許多保持固定匯率的貨幣都曾因為沒有跟隨市場利率而遭受重創,因此雖然 MakerDAO 正確地通過提高借貸利率進行糾正,但我想他們或許在 DSR 利率方面又犯了同樣的錯誤。

這整體感覺有些像 1997 年的泰國 / 印尼 / 菲律賓,或者 1994 年的墨西哥,也即 MakerDAO 的 DSR 利率調升讓人感覺像是擴張性的貨幣政策,但又與美聯儲不同------因為 DSR 可以輕易地被重複抵押,從而降低借貸成本。

風險提示 風險提示

風險提示 風險提示