穩定幣與拉美匯款:被誤讀的 1740 億美元市場

拉美匯款市場,真正的主角從來都不是炒幣的年輕人,而是每月給媽媽寄錢的 50 歲工人。他們不在乎區塊鏈,只關心錢到了沒有。

拉美匯款市場,真正的主角從來都不是炒幣的年輕人,而是每月給媽媽寄錢的 50 歲工人。他們不在乎區塊鏈,只關心錢到了沒有。作者:Claudia

編譯:佳歡,ChainCatcher

最近每個金融科技公司的商業計劃書裡都有同樣的一頁:"拉美是下一個大風口。穩定幣是跨境支付的殺手鐧。"

但如果你問他們實際的匯款通道規模有多大;問他們有多少比例的用戶想要美元而不是本國貨幣;問他們為什麼墨西哥的數位化率是25%,而哥倫比亞卻超過50%。大多數時候,你會得到一陣沉默。

我花了6個月時間與我們在巴西、墨西哥、阿根廷、哥倫比亞和秘魯的當地團隊實地考察。與用戶交談,繪製競爭對手圖譜,分析內部的點對點、銀行卡和支付數據,並對公開報告中的每一個假設進行壓力測試。

以下是我們真實的發現。作為一線的建設者,這篇文章花了我6個月的時間才寫完,我希望它能幫你全面了解那裡正在發生的事情。你會發現大多數金融科技公司都誤讀了這個市場,在文章最後我也列出了這個市場的潛力,希望對你有所幫助。

墨西哥見頂,中美洲爆發

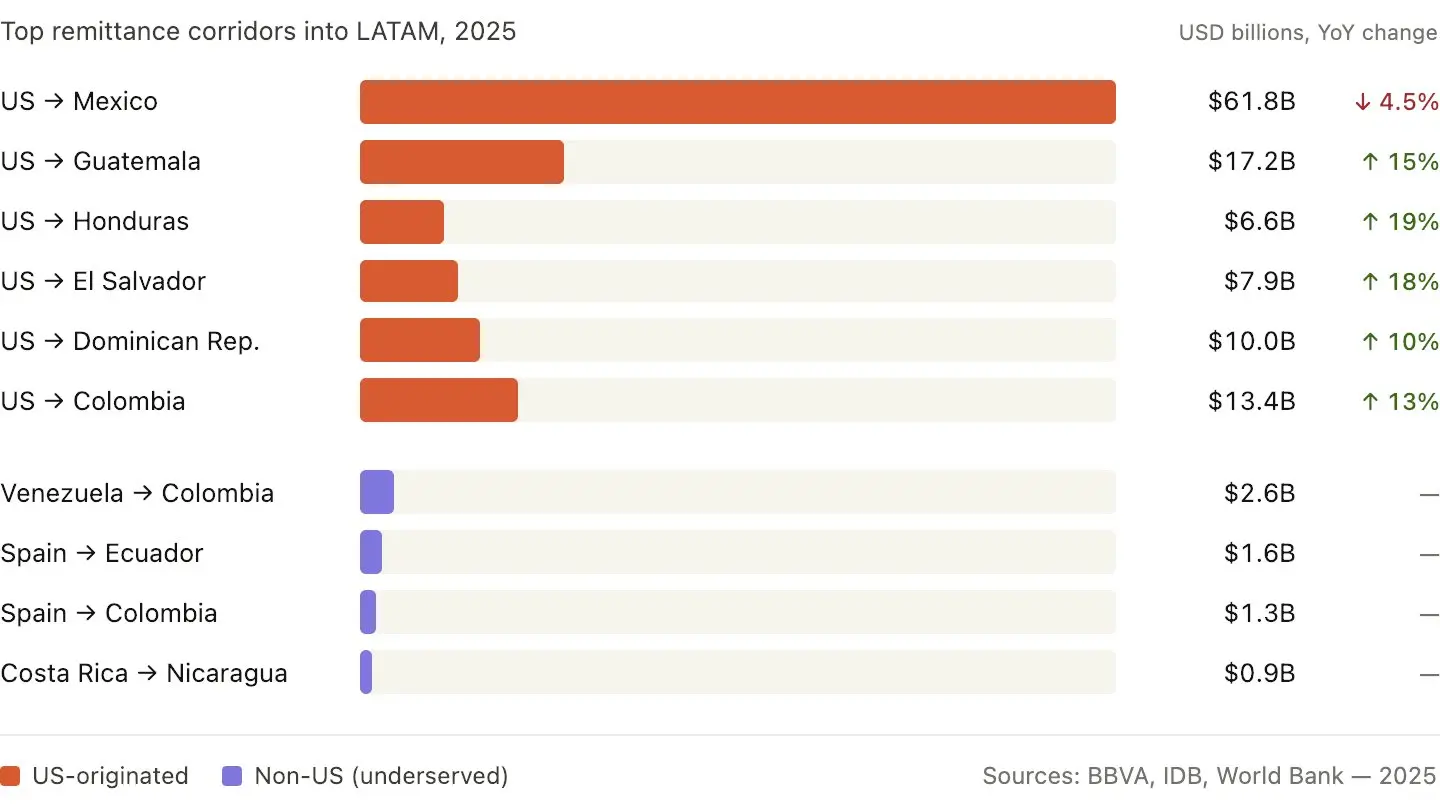

到2025年,流向拉美地區的匯款總額創下約1740億美元的歷史新高,高於2024年的1610億美元。約占該地區GDP的2.5%。

11年來,墨西哥首次出現下降,降幅為4.5%,至618億美元。與此同時,中美洲卻迎來了繁榮: 危地馬拉:+15% 洪都拉斯:+19% 薩爾瓦多:+18% 哥倫比亞:+13% 多米尼加共和國:+10%

11年來,墨西哥首次出現下降,降幅為4.5%,至618億美元。與此同時,中美洲卻迎來了繁榮: 危地馬拉:+15% 洪都拉斯:+19% 薩爾瓦多:+18% 哥倫比亞:+13% 多米尼加共和國:+10%

這並非偶然波動。這是由美國移民政策驅動的結構性轉變。來自中美洲的移民正在向國內匯寄更多資金,且速度更快、金額更大,以規避被遣返的風險。

墨西哥擁有更成熟、證件更齊全的移民群體,並沒有表現出同樣的恐慌性匯款行為。現在看起來"火熱"的匯款通道,並不是大多數金融科技公司優化的目標通道。

完整的數據細分如下: 墨西哥:約618億美元(下降4.5%) 中美洲:約550億美元(增長20%+) 南美洲:約360億美元(增長11%) 加勒比地區:約210億美元(增長9%)

順便說個有趣的數據:到2027年,跨境支付交易量(貿易+B2C+匯款)預計將超過3000億美元。

幾乎沒人談論的結構性事實是:在拉美,資金流入與流出的比例高達16比1。流入1740億美元,流出約100億美元。排名前五的通道全部源自美國:

美國 → 墨西哥

美國 → 危地馬拉

美國 → 多米尼加共和國

美國 → 薩爾瓦多

美國 → 洪都拉斯

所有人都在爭奪這些市場。而未被爭奪的領域是非美國的匯款通道:

委內瑞拉 → 哥倫比亞 → 西班牙 → 厄瓜多爾 / 哥倫比亞 / 多米尼加共和國 → 阿根廷 → 玻利維亞 / 西班牙 → 哥斯達黎加 → 尼加拉瓜

這些通道絕對規模較小,但幾乎沒有持有美國牌照的匯款運營商(MTO)提供服務,也幾乎沒有被加密支付網絡觸及。

如果你想在2026年找到一個具有防禦性的通道,這就是值得關注的地方。尤其是隨著美國1%匯款稅(於2025年夏季通過,影響約一半的匯款人)開始將交易量推向數位和非美國渠道。

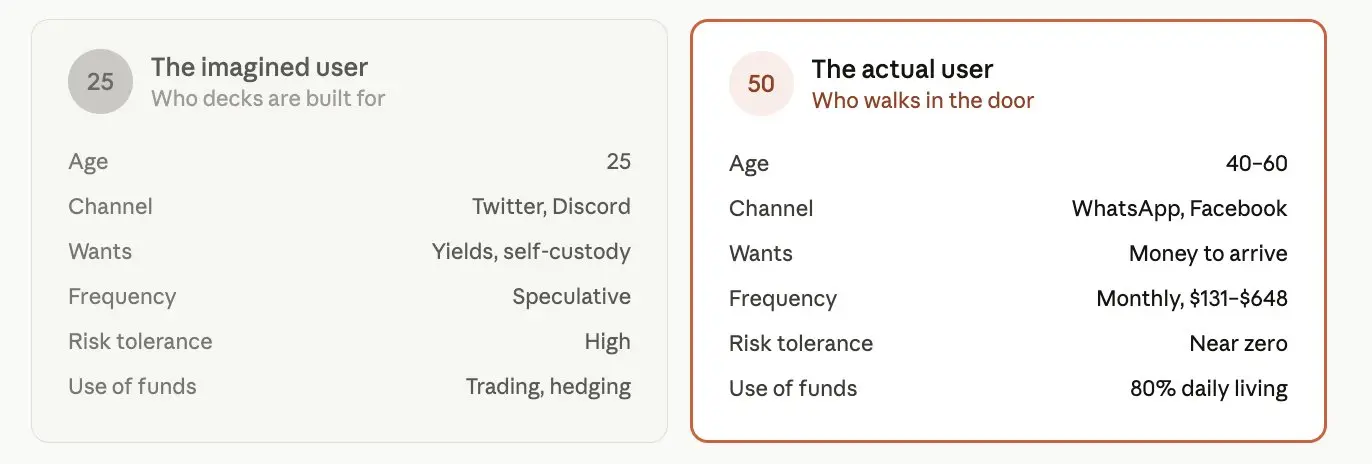

目標用戶不是加密交易員

大多數金融科技公司都在為25歲的加密貨幣交易員打造產品。這是錯的目標客戶。

根據我們在實地調研中掌握的情況,真實的拉美匯款用戶畫像是這樣的:

年齡:40至60歲。每月往家裡寄錢。

金額:每月131至648美元,占其收入的6%至23%。

收款人:超過一半寄給他們的母親。三分之一寄給父親。

資金用途:80%用於日常維繫開銷,包括食物、住房、交通。其次是醫療。然後是教育和儲蓄。

這是家庭的救命錢。這對產品意味著什麼?

風險承受能力幾乎為零。信任大於功能。簡單的流程才能贏。入金 → 確認 → 發送,這就夠了。

西班牙語和葡萄牙語是不可妥協的硬性要求,而不是"錦上添花"。WhatsApp和移動優先永遠勝過網頁端。

如果你的產品讓新澤西州一個50歲的工廠工人在給洪都拉斯的母親匯300美元之前思考超過30秒,那你就已經輸了。

加密行業花了五年時間為錯誤的用戶群體做優化。拉美的零售匯款客戶不想"自我托管"。他們只想知道錢安全到账了。

在拉美,穩定幣本身就是產品

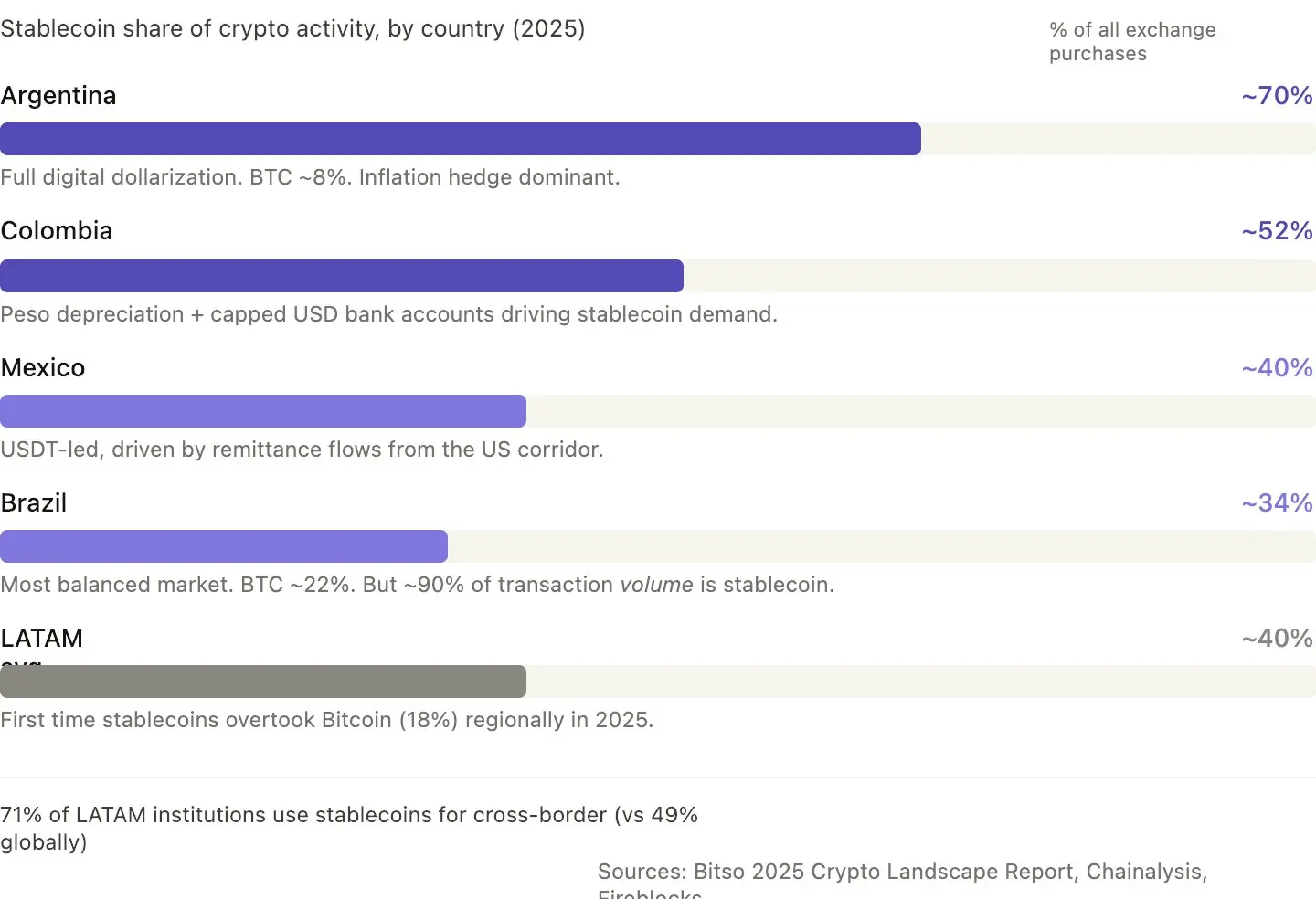

以下數據應該重塑每個金融科技公司的戰略。除非另有說明,所有數據均來自Bitso 2025年加密貨幣格局報告(超過1000萬零售用戶)和Chainalysis 2025年加密貨幣地理報告:

阿根廷:USDC和USDT占所有加密貨幣購買量的70%以上。完全的數位美元化。比特幣的影響微乎其微,僅占8%左右。(Bitso 2025)

哥倫比亞:穩定幣約占加密貨幣購買量的52%,同比上升2個百分點。受比索貶值和哥倫比亞美元銀行賬戶5000美元最低存款限額的推動,穩定幣成了唯一可獲取的美元。(Bitso 2025)

墨西哥:穩定幣約占加密貨幣購買量的40%,高於去年。以USDT為主,主要受美國匯款通道資金流的驅動。(Bitso 2025)

巴西:兩個數字講述了不同的故事。穩定幣約占購買量的34%(比特幣約占22%),是拉美最平衡的零售市場。

但在系統層面,央行報告稱約90%的加密交易量與穩定幣掛鈎。用戶購買的資產是混合的,但資金流動是以美元計價的。(Bitso 2025;Chainalysis 2025引用央行數據)

整個拉美地區:2025年,穩定幣在所有加密貨幣購買量中的占比達到40%,在區域內首次超過比特幣(18%)。三年來(2022年7月至2025年6月),加密貨幣累計交易量達到約1.5萬億美元。(Bitso,Chainalysis)

機構層面:Fireblocks針對拉美機構的一項調查發現,71%的機構使用穩定幣進行跨境支付,這是全球最高比例,而全球平均水平為49%。(Fireblocks 2025穩定幣現狀報告)

解讀這些數據有兩種方式,兩者都是真實的,並且值得區分:

在阿根廷,人們在交易所購買的資產中超過70%是穩定幣。這是一個行為信號,代表完全的零售美元化。人們把USDC和USDT當成儲蓄賬戶來用。

在巴西,穩定幣約占交易量的90%。這是一個資金流信號,表明流經巴西加密支付網絡的資金大部分是以美元計價的,即便用戶在前端體驗中使用的是比特幣或本地代幣。

這些講述了不同的故事。阿根廷代表用戶想要美元。巴西代表系統以美元運轉。兩者得出了相同的結論,但對產品的影響是不同的。

這一切為什麼會發生?不是因為拉美用戶熱愛加密貨幣。他們是在解決銀行無法解決的三個痛點: 對沖通脹(阿根廷、委內瑞拉) 资本管制(阿根廷、巴西) 和廉價且快速的跨境資產轉移。

這是大多數西方金融科技公司忽略的地方:在拉美,穩定幣餘額本身才是殺手級應用。用戶並不想把穩定幣"用於"一筆交易然後兌換回本幣。

他們想要持有美元。交易只是附帶結果。

這與Wise或Remitly正在構建的產品有著根本的不同。這也正是為什麼拉美金融科技的下一階段將由掌握日常餘額的人贏得,而不是由掌握轉帳的人贏得。

未來十年誰會贏?

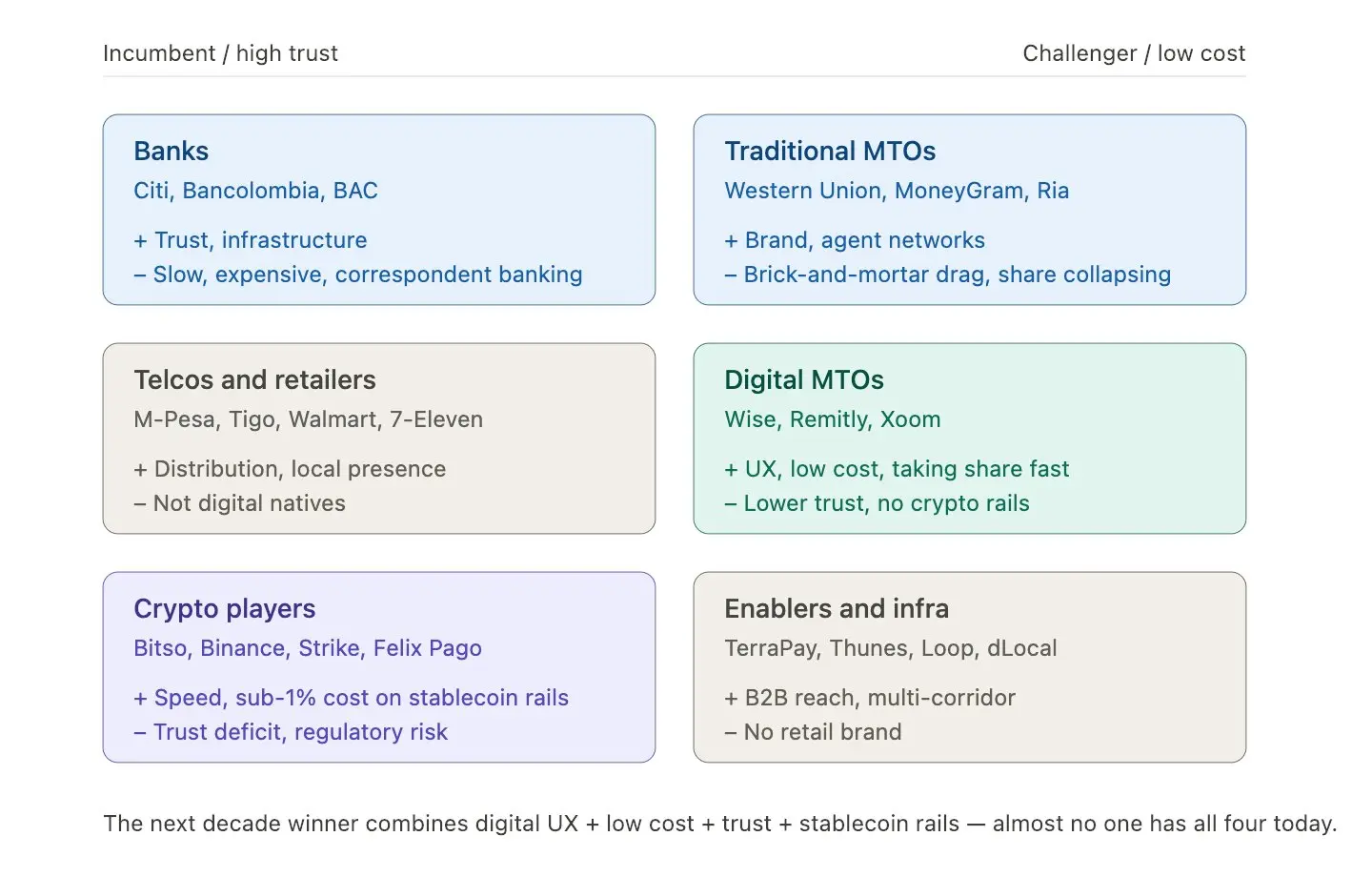

拉美匯款市場目前還沒有絕對的贏家。這1610億美元的市場被以下六類玩家瓜分:

銀行(花旗銀行、Bancolombia、BAC):有信任和基礎設施,但速度慢、成本高,依賴代理行體系

傳統匯款運營商(西聯匯款、速匯金、Ria):有品牌和代理網絡,但成本高昂,受實體網點拖累

電信公司和零售商(M-Pesa、Tigo、沃爾瑪、7-11):有分銷渠道,但並非原生數位化平台

數位化匯款運營商(Wise、Remitly、Xoom):體驗好、成本低,但信任度和品牌知名度較弱

加密玩家(Bitso、Strike、Felix Pago):速度快且成本近乎為零,但缺乏信任且存在監管風險

基礎設施服務商(TerraPay、Thunes、Loop、dLocal):具備B2B覆蓋能力,但沒有面向零售的品牌

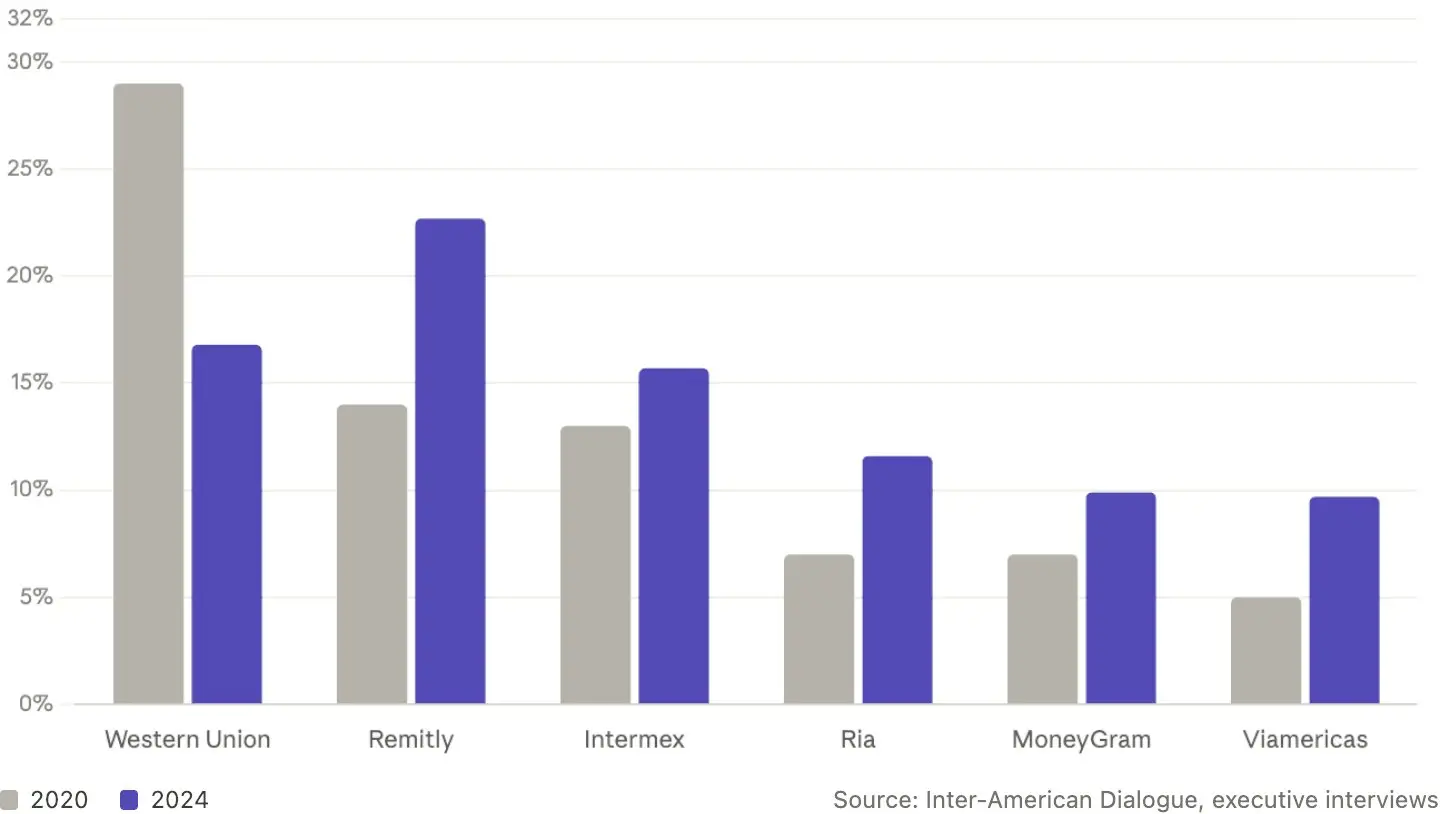

你可能不清楚誰正在占領市場,那我們可以看看市場份額的變動。在美國-拉美及加勒比海通道(2020年 → 2024年):

西聯匯款:29% → 16.8%(正在崩潰)

Remitly:14% → 22.7%(純數位平台正在獲勝)

速匯金:7% → 9.9%(持平)

趨勢很明顯:像西聯匯款這樣的傳統匯款運營商正在輸掉這場遊戲,數位優先平台正在快速從傳統企業手中搶奪份額。

單是Bitso現在就利用穩定幣支付網絡處理了約10%的美國-墨西哥資金流。Felix Pago通過WhatsApp已促成了超過10億美元的USDC到SPEI交易。

未來十年的贏家將是這四者的結合體:數位化用戶體驗、低成本、信任感以及背後的穩定幣支付網絡。

銀行吃掉5%,加密網絡只要2%

向拉美匯款的平均成本:約占匯款金額的6.0%。 最貴:巴拉圭,達到11.9% 最便宜:薩爾瓦多,為3.9% 現金轉帳:平均約6.21% 數位轉帳:平均約5.11%

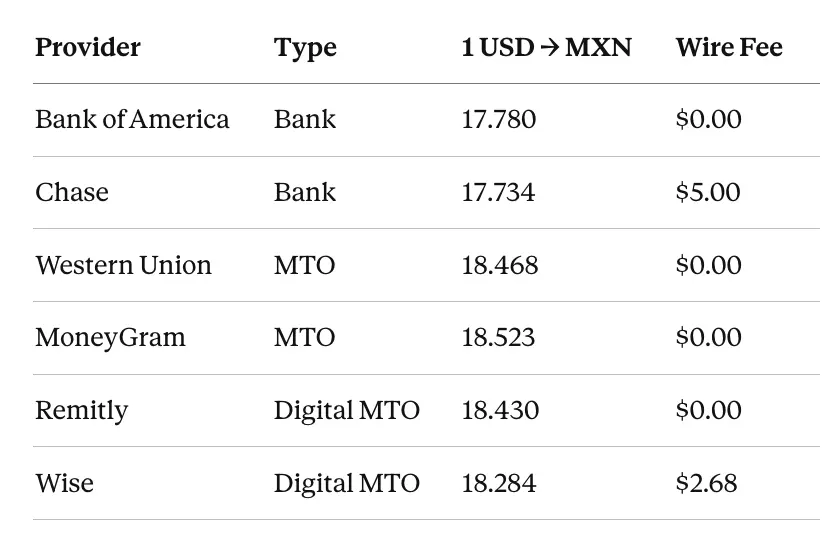

讓我們看看從美國到墨西哥的真實情況快照(300美元,2025年12月):

從數據中我們可以輕易看出:銀行在匯率點差上吃掉了約3-5%的利潤。即使費用顯示為"0美元",銀行也會在匯率中抽取利潤。

加密支付網絡將總成本壓縮到1-2%以下。對於一個每月匯款300美元的移民來說,這就意味著每筆交易能省下5-8%直接寄回給家人。積累一年,這就是一個月的伙食費。

這就是切入點。而且在非美國的通道中,這個優勢更加明顯。

委內瑞拉到哥倫比亞是最受歡迎的區域內通道,2021年估計規模達到23.5億美元。在不計算傳統銀行嚴重注水的匯率點差之前,那裡的手續費就高達1-3%。

傳統成本結構最惡劣的通道,正是穩定幣顛覆最先發生的地方。這就是為什麼在任何監管法規出台的幾年前,委內瑞拉就已經走向了點對點的穩定幣交易。

同一片大陸,五套監管規則

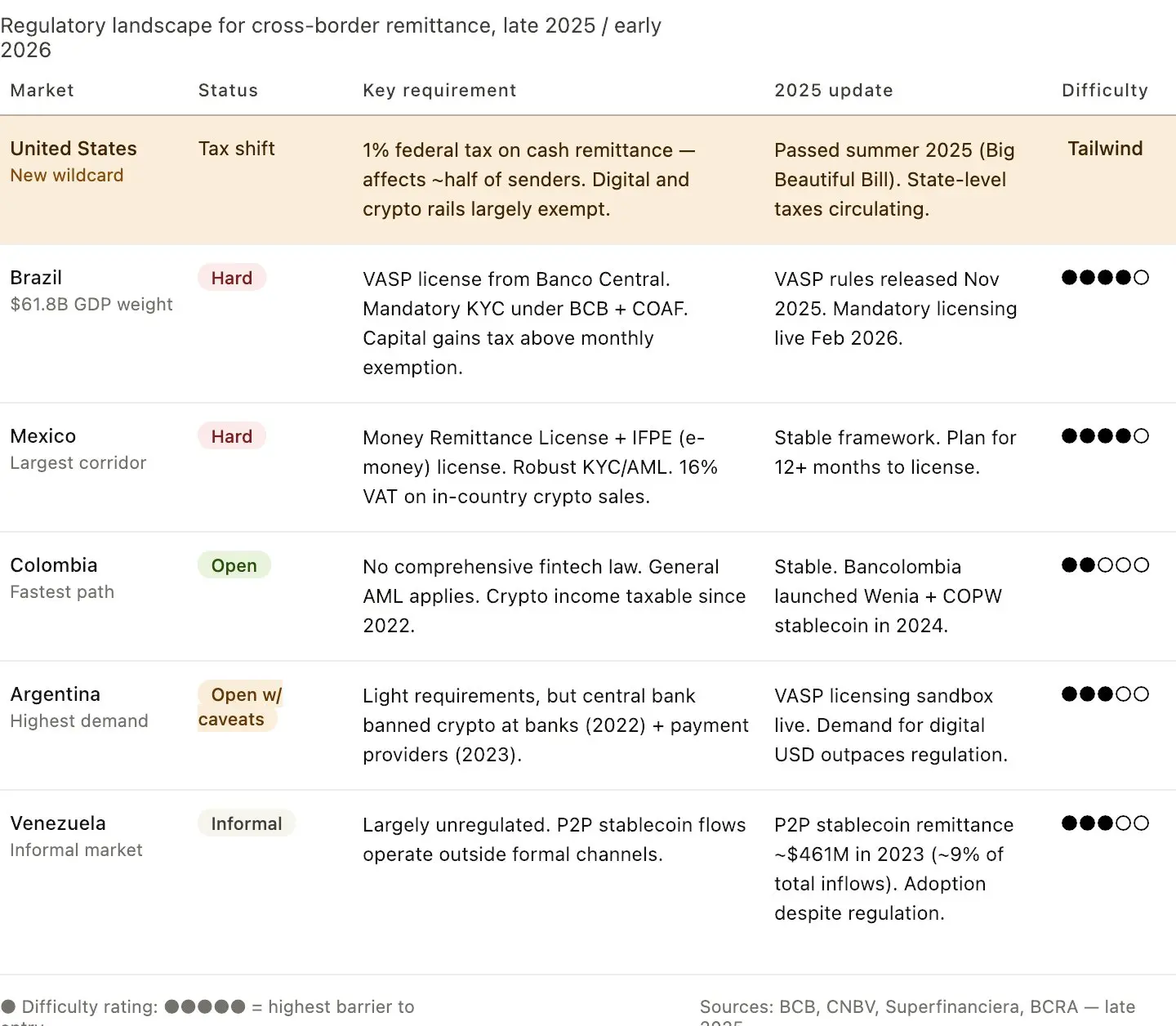

大多數"拉美擴張"的商業計劃書把該地區當成一個單一國家對待。但它並不是。監管版圖是大多數金融科技公司在這裡擴張失敗的最大原因。而且截至2025年,出現了一個大多數人還沒有計入成本的新變數。

這張版圖上最大的變化根本不在拉美,而是在美國。

針對現金匯款徵收的1%聯邦稅作為"大而美法案"(Big Beautiful Bill)的一部分於2025年夏季通過,影響了大約一半的匯款人。數位和加密支付網絡轉帳在很大程度上被豁免。

這是十年來美國政策賦予穩定幣匯款行業的最大監管利好。各州提議增加各自稅費的法案也正在流傳。原本就在進行的從現金向數位化的遷移,剛剛獲得了強制加速。

一旦你看到這張版圖,在拉美擴張的明智分步策略就顯而易見了:

首先是哥倫比亞和阿根廷:路徑更快,監管干預較輕。

並行推進巴西和墨西哥,通過持有牌照的當地合作夥伴進入:速度較慢但具備防禦性。

通過點對點穩定幣網絡進入委內瑞拉:需求已在自然發生,到需求發生的地方去接住它。

大多數擴張方案常犯的錯誤是從巴西開始,因為"它是最大的"。巴西是最大的,但也是最難的。先拿下那些容易的市場,鍛鍊本地支付網絡的實戰能力,然後再帶著真正的持牌合作夥伴進入巴西。

不要低估美國方面的影響。這1%的稅收屬於那種悄然重繪版圖的政策變化。

不出12個月,通過現金渠道進行匯款的比例將會暴跌。屆時掌握數位和加密支付網絡的人,將捕獲一個與今天截然不同的全新市場。

真正能贏的技術棧長什麼樣?

經過6個月從各個角度的觀察,以下是能夠獲勝的技術架構:

本地支付網絡整合:Pix(巴西)、SPEI(墨西哥)、PSE(哥倫比亞)、CVU/CBU(阿根廷)。

規模化的穩定幣流動性:USDT和USDC,深度訂單簿,極小的點差,快速兌換為當地貨幣(巴西雷亞爾/墨西哥比索/阿根廷比索/哥倫比亞比索)的通道。這是基礎門檻,而不是護城河。

銀行卡層:因為收款人通常想要花掉這些美元,而不僅僅是收到它們。在穩定幣餘額之上疊加一張銀行卡,能將匯款產品變成日常金融產品。

這就是Visa和Bridge的穩定幣銀行卡佈局、Nubank整合USDC,以及一波區域性銀行卡與金融科技合作浪潮正在前進的方向。增值/收益層:針對收款人持有而不是花掉的那部分匯款。提供4-6%收益率的USDC秒殺該地區所有本地儲蓄賬戶。這是幾乎沒有人能很好整合的部分。

信任感與極簡體驗:一次性KYC驗證,使用本地語言,以及一個讓55歲老人都能輕鬆使用的介面。贏到最後的產品並不是功能最豐富的那個,而是最樸素的那個。

所以我們可以發現這裡的閉環:入金 → 匯款 → 收款人持有USDC或通過本地支付網絡兌換為當地貨幣 → 通過銀行卡消費或賺取餘額收益。

這是銀行做不到的(它們沒有穩定幣支付網絡)。傳統匯款運營商做不到的(它們沒有錢包/銀行卡技術棧)。純加密交易所做不到的(它們沒有本地支付整合)。也是純數位銀行做不到的(它們沒有跨境加密流動性)。

正準備抓住這一機遇的公司正從四面八方湧來,並在中間匯合。誰先拼湊出完整的架構,誰就能贏得日常餘額。

信任比技術重要十倍

第一,別再把拉美當成一個單一市場。巴西、墨西哥、阿根廷、哥倫比亞,每個國家都需要不同的牌照、不同的支付網絡、不同的穩定幣、不同的行銷策略。

在這裡獲勝的公司運營的是針對特定國家的技術棧,而不是區域性的。把"拉美擴張"作為路線圖上的一個單一項目,就是這個團隊還沒有做足功課的信號。

第二,穩定幣的普及已經發生了。關於"用戶是否會持有數位美元"的爭論已經結束,他們已經在大量持有了,不管有沒有你的產品。

剩下的問題是他們把餘額放在哪裡:交易所、錢包、數位銀行還是關聯銀行卡的賬戶。能捕獲日常餘額的產品就能贏得用戶。其他所有的東西都只是一筆流過即逝的交易。

第三,瓶頸是信任,而不是技術。在零售匯款領域打開加密支付網絡的關鍵,是一個連收款人母親都信任的品牌。

這是一個行銷問題,而不是工程問題。這個領域裡的大多數金融科技公司都是過度開發而行銷不足。本地面孔、本地語言、本地社區合作永遠勝過更好的技術。

事實上,拉美並不是"下一個大風口"。它是目前穩定幣驅動的跨境支付領域最大的風口,當所有人都在盯著美國看的時候,它已經悄然發展了兩年。

在這個地區贏得下一個十年的金融科技公司,將是那些結合了本地支付網絡、穩定幣流動性、信任以及閉環經濟(匯款 → 持有 → 消費 → 賺取)的公司。

我見過的大多數推介拉美業務的團隊,只具備其中一兩個要素。幾乎沒有一家能具備全部。

這就是差距所在。也是機會所在。

風險提示

風險提示