芯片、能源、儲存 - AI 基建三條線,誰先漲、誰最猛、誰還能追?

別只盯著模型熱不熱,真正把 AI 行情推上去的,是背後的三條硬基建線。

別只盯著模型熱不熱,真正把 AI 行情推上去的,是背後的三條硬基建線。作者:長安 I Biteye內容團隊

去年 11 月,孫宇晨發過一條推文:

"短期缺晶片,長期缺能源,永遠缺儲存,BitTorrent前途不敢想像啊"

如果把這句話當成產業判斷,而不是流量金句,回頭看會發現:

這三條線,幾乎就是 AI 行情最真實的收益路徑。

如果在那條推文出來後,買入美股儲存概念股,到今天會是什麼結果?

• 美光:+214%

• 希捷:+180%

• 西部數據:+190%

• 閃迪:+552%

這篇文章就沿著這三條線拆開看:

為什麼 AI 會先利好晶片、再逼出能源瓶頸、最後長期抬升儲存需求?哪些資產在這輪結構裡已經跑出來了?

一、晶片:AI 爆發最先兌現的,不是敘事,是訂單

AI 先燒起來的,不是應用層,而是底層算力。

不管是訓練大模型,還是日常推理、Agent 調用、多模態處理,第一步都要先把計算跑起來,而這些計算最終都要落在 GPU、HBM、高速互聯和先進製程上。

也就是說,AI 需求增長,不會先傳導到很後面的環節,而是先變成更直接的現實:

要更多晶片,要更強晶片,要更高帶寬晶片。

這也是為什麼,AI 需求最先反映在晶片板塊上。

產業數據已經把這件事寫得很清楚。按 2026 財年口徑,NVIDIA 營收同比增長 65%,說明高端算力晶片的需求仍在持續釋放。

🌟這個方向有哪些資產

核心算力層:英偉達(NVDA)、AMD、博通(AVGO)、台積電(TSM)

國產算力層:海光資訊(688041.SH)、寒武紀(688256.SH)等。其中海光資訊是國內 x86 伺服器 CPU 代表企業之一,2024 年營收 91.62 億元,同比增長 52.4%。

半導體設備層:ASML、應用材料(AMAT)、泛林集團(LRCX)。光刻機巨頭阿斯麥美股ADR價格在2026年開年已經創下歷史新高,1月2日單日漲幅超過8%,2026年開年以来漲幅高達27%;泛林集團開年以来漲幅高達30%;應用材料開年以来漲幅高達28%,三大半導體設備巨頭股價均大幅跑贏標普500指數。

🌟近一年表現

晶片賽道是這波AI行情裡最早啟動、漲幅也最大的方向。英偉達作為龍頭,自2023年初以來累計漲幅超過 1000%。設備端在 2026 年初持續創新高,整體仍處於強勢上行周期。

花旗集團發布研報預測,全球半導體設備板塊將迎來"Phase 2牛市上行周期",2026年的晶片股主線明確落在阿斯麥、泛林集團以及應用材料。

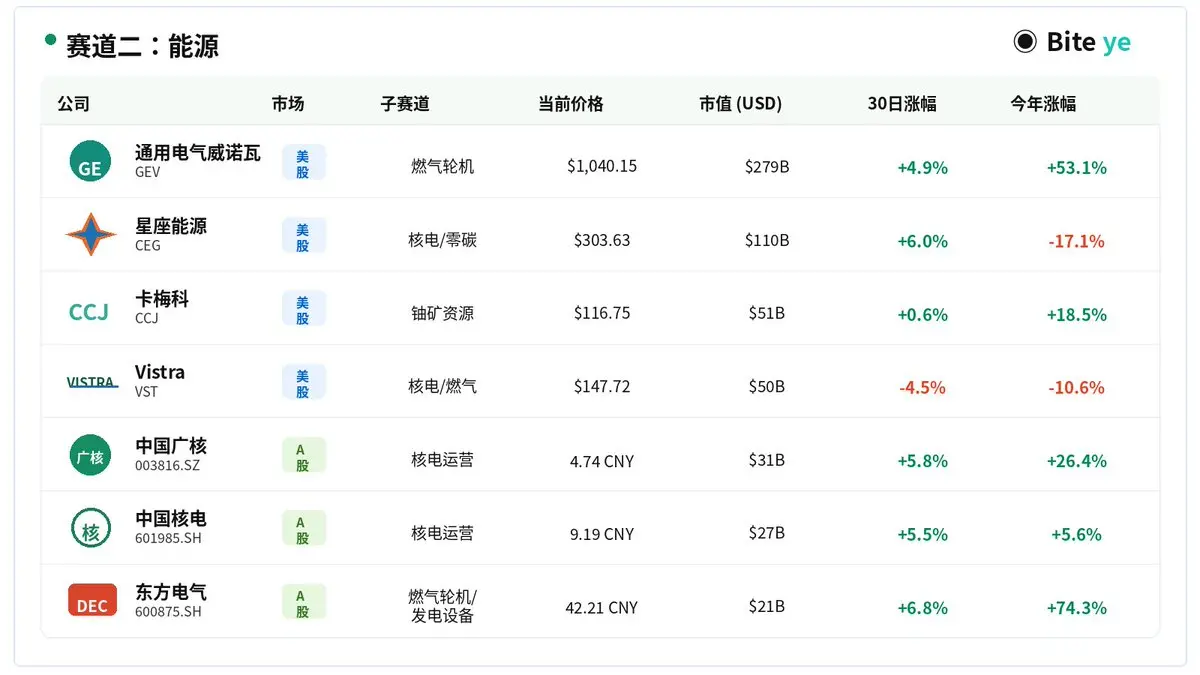

二、能源:AI 做大以後,瓶頸從晶片切到電力

晶片再多,沒電也跑不起來。

買完晶片只是開始,真正長期運行大模型、數據中心和推理服務,背後需要持續供電,還要額外承擔散熱和冷卻負荷。

傳統數據中心單櫃功率通常在 5 到 15 千瓦,而 AI 數據中心已經明顯抬升到 50 到 100 千瓦,耗電和散熱壓力完全不是一個量級。

IEA 今年的分析提到,數據中心用電到 2030 年將增至約 945 TWh、較當前水平翻倍左右,AI 是最主要驅動力。美國能源部也明確說,數據中心電力需求增長正在給區域電網帶來明顯壓力。

🌟這個方向有哪些資產

燃氣輪機:GE Vernova(GEV):燃氣輪機訂單賣爆,2025 年全年訂單達到 590 億美元,積壓訂單增長至1500 億美元,管理層將 2026 年營收指引上調至 440 億到 450 億美元。

獨立電力生產商:Constellation Energy(CEG):美國最大零碳電力運營商,核電資產直簽科技巨頭長期購電協議;

Vistra(VST):兼具核電和燃氣資產,2026年EBITDA指引中值較2025年提升約30%

鈾資源:Cameco(CCJ):全球最大上市鈾礦商,核電重啟的上游受益者

🌟近一年表現

GE Vernova過去一年股價上漲167%。52周低點是408美元,最高觸及1181美元,區間漲幅接近兩倍。

Constellation Energy在2025年曾創下歷史新高,隨後因監管政策擾動從高點回調約28%,目前處於相對低位。

Vistra整體維持強勢,與數據中心的長期供電合約持續落地。能源板塊整體已從傳統防禦倉位重新定價為AI基礎設施的核心受益方向。

三、儲存:最容易被忽視,但會長期受益的方向

利好儲存的核心邏輯很簡單:AI 不是一次性調用,它本質上是一個持續吞吐、持續沉澱、持續調用數據的系統。

訓練要讀大量數據,訓練過程中要存 checkpoint,推理要調模型和快取,RAG 和 Agent 又要不斷讀取知識庫、日誌和記憶。

這樣一來,AI 帶來的就不只是"數據更多",而是:

• 數據讀寫更頻繁

• 調用更即時

• 管理更複雜

• 遷移和快取的壓力更大

再往下看,GPU 越貴,越不能空轉,所以行業會越來越重視怎麼把數據更快、更穩定地送到算力端。

也就是說,AI 越發展,儲存越不只是"裝數據的倉庫",而是保證整個 AI 系統能持續運轉的數據底座。

🌟這個方向有哪些資產

儲存晶片原廠:SK海力士(000660.KS)、三星電子(005930.KS)、美光科技(MU)

NAND / SSD / HDD 廠商:閃迪(SNDK)、希捷(STX)、西部數據(WDC)

國內儲存設計:兆易創新、普冉股份、東芯股份、北京君正、瀾起科技,以及儲存模組廠商德明利、香農芯創、江波龍等。

🌟近一年表現

2026 年以來,儲存板塊是 AI 產業鏈裡最強的分支之一。

美股這邊,受 AI 基建投入和高容量儲存需求拉動,希捷、閃迪、西部數據年內均大幅上漲,其中路透 4 月底提到,希捷和西部數據年內已翻倍以上,閃迪年內漲幅約 350%。

儲存晶片原廠也同步走強,美光今年以來大幅上漲,而 SK 海力士則繼續受益於 HBM 緊缺和大廠搶產能,一季報營收同比增長 198%,營業利潤同比增長 406%,盈利能力進一步強化。

寫在最後:先漲是晶片,後補是電,最後是儲存

AI 的第一波兌現,是晶片;第二波瓶頸,是能源;第三波長期受益的,是儲存。

邏輯正確,不等於買點舒適。結構性機會有,但不是無腦追高。

真正值錢的,不是熱鬧本身,而是你站在產業鏈的哪一層。

免責聲明:以上只是產業鏈復盤,不構成投資建議。尤其是部分標的 2026 年以來漲幅已經非常誇張,邏輯正確不等於買點舒適。

風險提示

風險提示