當 Bitget 裡的英偉達開始派息,美股進入 Reality 時刻

選重路不是因為喜歡受苦,是因為輕路到不了他們想去的地方。

選重路不是因為喜歡受苦,是因為輕路到不了他們想去的地方。作者:David,潮向研究

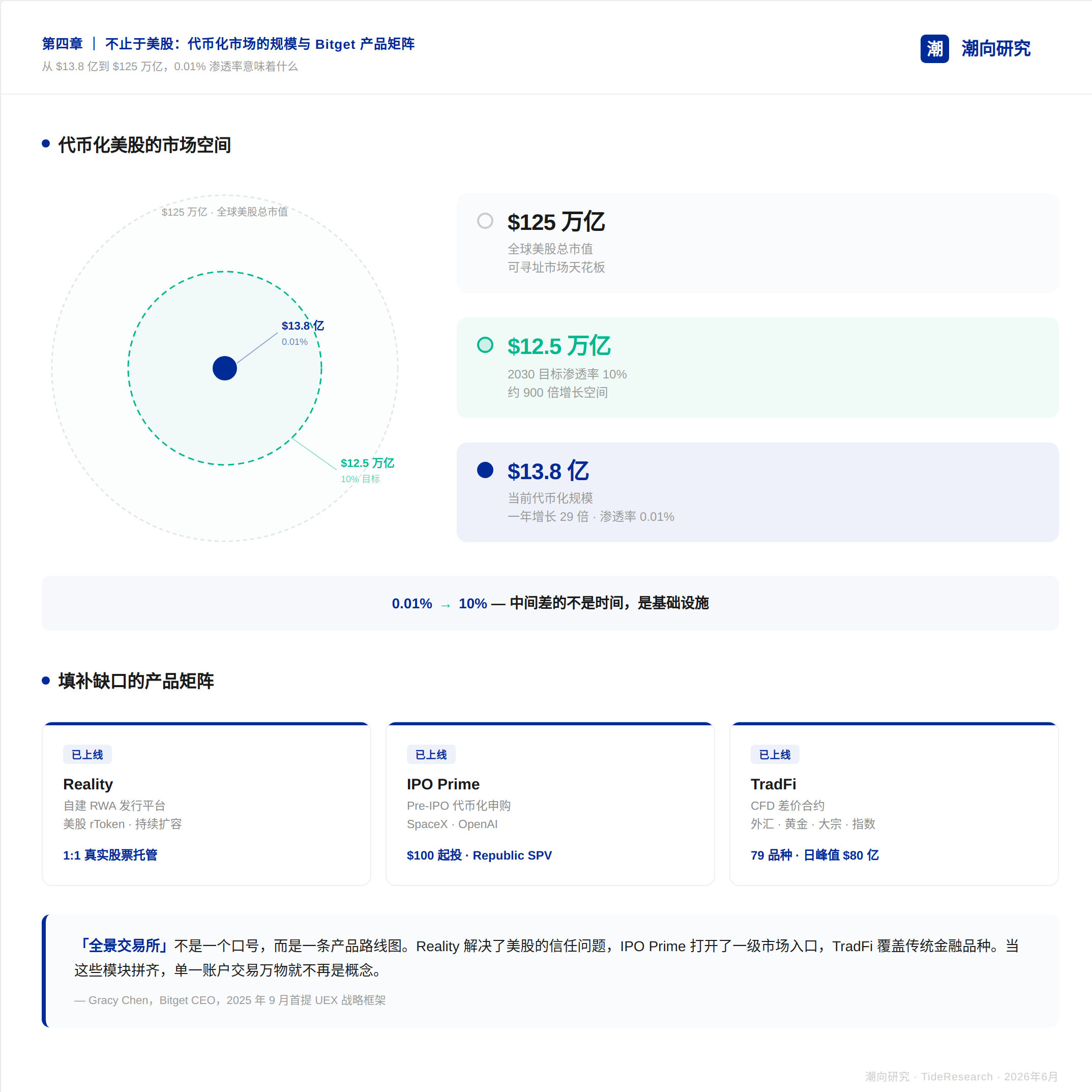

代幣化美股是加密行業過去兩年增長最快的賽道之一,也是被罵得最多的賽道之一。

罵什麼?罵它是空殼。

比如你花 100 USDT 買了一個叫 NVDA 的代幣,以為自己擁有了英偉達的一小塊股票。實際上你拿到的很可能只是跟著股價走的影子。沒有真實股票做底層,沒有股息,沒有任何一種股票該有的權益。

但就是這個被罵的賽道,卻成了這個版本加密行業的大勢所趨。

而其中有一家交易所,做出了一組很難忽視的數字。

根據 Bitget 2026年 Q1 透明度報告,目前非加密資產的交易量峰值占到了平台總量的四成。股票、黃金、外匯,這些本應出現在券商 APP 裡的東西,現在有相當一部分交易發生在加密交易所裡。

TokenInsight 今年一季度的合約市場報告給了另一個坐標,Bitget 的股票永續合約排名全球第二,市場份額 22.61%。

另外在 Ondo 發行的代幣化股票裡,Bitget 一家吃掉了大約 89%的交易量。股票期貨累計交易量突破了 100 億美元,現貨突破 10 億美元。

再看用戶端。

據 Bitget 今年 5 月發布的用戶資產配置報告,52%的用戶持倉裡已經同時包含加密貨幣和美股。一半的用戶不再只買幣,他們的帳戶裡住著兩個世界的資產。

而這些數字,一年前全部是零。

數字當然是好看的,需求也確實存在。但從我們的觀察出發,一個更尖銳的問題藏在數字背後:

這些鏈上的美股,你買到手的到底是什麼?還是說你花了真金白銀,只買回來一個精緻的價格影子?

這個問題,Bitget 用了九個月來回答。

他山之石,攻美股之玉

去年 Q3,Bitget 開始往貨架上擺美股,用的是他山之石的思路。

Ondo、xStocks,第三方發行的代幣化股票,Bitget 負責上架和交易撮合。同期還推了業內第一個美股指數永續合約,最高 100 倍槓桿,7×24 小時交易。

這個模式跑了幾個月,截止去年 12 月底合約量做到了 100 億美元,已經是一個相當可觀的量級。需求沒有問題,用戶確實想在加密交易所裡碰美股。但貨品本身其實是有問題的。

他山之石可以攻玉,但如果石頭本身過於粗粒,仍舊無法構建出絲滑的體驗。量起來之後,問題也跟著起來了。

比如你搜英偉達,買了 100 USDT 的鏈上 NVDA 代幣,價格確實跟著納斯達克走。然後呢?

首先體感上,深度是 DEX 級別的,稍微大一點的單子滑點肉眼可見;其次在持股權益上,如果英偉達每個季度派息,你一分錢也收不到。拆股的時候,你的持倉可能過了好幾天才更新。

對鏈上美股來說,基本都是先買到了一個價格,剩下什麼都沒有。

其實這三個問題不是 Bitget 一家的問題,是整個代幣化美股賽道的通病。第三方發行商控制著底層資產和產品邏輯,交易所只是一個擺貨的貨架,深度、股息、資產的可用性,一樣都不由你定。

代銷模式的天花板,就是別人產品的天花板。

Bitget 等交易所們到這一步,面前有兩條路。一條是繼續在別人的基礎設施上修修補補,另一條是自己造一條船。它選了重的那條。

自我打磨,當 Bitget 裡的股票開始派息

最近,英偉達剛剛宣布把季度股息從每股 0.01 美元漲到 0.25 美元,下一次付款日是 6月 26 日。如果你在 Bitget 上持有 rNVDA,屆時帳戶裡或許會多出一筆折算成 USDT 的現金股息,持倉成本自動更新。

在鏈上美股這個賽道裡,"真股權"這大概是頭一回。而之所以有對應的權益,是因為鏈上美股的底層,在 Bitget 上完成了一次新的進化。

今年六月,Bitget 上線了一個叫 Reality 的平台。這個名字當然直譯為現實。在一個遍地是影子美股資產的加密美股賽道裡,這個名字本身更像是一句宣言:

當代幣化股票成為未來的主流,它將會摘掉"代幣化"這個前綴,成為人們口中默認的股票,而如今大家交易的股票,反而會被冠上前綴,稱做"傳統股票"。

這聽起來或許很科幻,但 Reality 要做的就是將它變為現實。

平台做的事說起來並不複雜。不從原來 Ondo 或 xStocks 那裡進貨了,而是通過 Reality 自行發行代幣化美股。發行歸 Reality,托管交給持牌券商 Alpaca,審計由 The Network Firm 獨立執行,各環節各司其職。

平台發行的股票代幣叫 rToken,你現在在 Bitget 上買到的美股 ticker,就會以開頭 r 的形式呈現。

rToken 和半年前那批第三方代幣,體驗上差在哪?

最直接的差別,是你終於能搞清楚背後有沒有真東西了。1.0 時代的代幣化美股,底層托管鏈路對用戶來說基本是個黑箱,你不知道你買的 NVDA 背後到底有沒有一份英偉達的股票。

Reality 把這條鏈路掰開明牌了。rToken 這種代幣化美股,有底層的現實資產做映射。

比如你在 Bitget 上買 100 美元的 rNVDA,Reality 這邊就通過 Alpaca 在美股市場上買入對應數量的英偉達真實股票,存進 Alpaca 的托管帳戶。你買多少,它就買多少,1:1 對應。

公開資料顯示,Alpaca 是一家美國的持牌自清算券商,在美國金融業監管局(FINRA)註冊,受證券投資者保護公司(SIPC)保護。

SIPC 是美國聯邦層面的投資者保險機制,意思是即便券商自身出了問題,托管帳戶裡的證券資產也有兜底保障,上限 50 萬美元。Alpaca 目前也是代幣化證券領域用得最多的托管服務商之一,Binance、Ondo、xStocks 同樣也是 Alpaca 的客戶。

獨立審計由 The Network Firm 負責,每期出 CPA 級別的報告,確認儲備率 100%以上。Bitget 另外做了一個鏈上的儲備證明儀表板,即時更新,誰都可以看。

買到了一份資產,而且知道它是真的。這是使用層面感知到的變化。

而順著這個體感往下看,你能看到 Reality 整個架構的設計思路。Bitget 把代幣化美股拆成了三層來重建:

第一層是底層做實。前面說的 Alpaca 托管、1:1 買入、鏈上儲備證明,解決的就是"你買的東西背後到底有沒有真東西"這個最基本的信任問題。

第二層是權益補齊。股票股息以代幣 1:1 增發到帳戶,現金股息折算 USDT 直接入帳,拆股合股即時映射到鏈上。過去兩年你在別的地方買代幣化英偉達,每個季度看著真正的股東收錢,你的帳戶紋絲不動。這一次,輪到 rToken 持有者了。

第三層是資產激活。

rToken 接入了 Bitget 的統一帳戶體系,你手裡的 rNVDA 可以直接當保證金。拿英偉達的倉位去開一個 BTC 合約,用一隻美股給加密合約加槓桿。在券商裡,跨資產保證金是機構才有的待遇,在之前的鏈上美股裡連想都不用想;現在一個普通用戶在 Bitget 上可以實現類似的效果。

而這樣一輪自建之後,購買股票成本如何呢?

根據各平台公開披露的費率,同樣買入 1000 美元的美股,Bitget 大約 0.4 美元,傳統互聯網券商通常在 2 美元左右。

三層疊在一起看,代幣化美股這個品類在 Bitget 手裡發生了一個質變:從一個只能跟著價格走的影子代幣,變成了一個有真實托管、有完整權益、還能和加密資產混著用的金融產品。

這個東西放在兩年前,券商不會做,交易所做不了。

有人會問,既然要做美股,為什麼不走一條更簡單的路,比如直接接一家券商的通道,做一個前端就好了?

Bitget 的選擇恰恰相反,不做傳統金融的依附,而是用加密和鏈上的方式重新構建這條鏈路。Reality 從托管到分發到鏈上映射全棧自控,rToken 本身就是鏈上資產,能充能提能組合,這些是券商直連方案做不到的。

寫到這裡,筆者想起了《狂飆》中的那句著名台詞:風浪越大, 魚越貴。

只是要穿越市場環境驟變的風浪去捕獲更多的魚,需要有可靠的船。租別人的船不是不行,但自己造的船,水位自己定。

這大概是 Bitget 的 Reality 平台在各類宣發中不曾直言、但昭然若揭的野望。

而且顯然,Bitget 不打算只用這條船裝美股。

不止是美股,全景交易所的雛形

船造好了,裝的第一批貨不只是上市公司的股票。

今年四月,Bitget 上線了一個叫 IPO Prime 的產品,讓普通用戶申購還沒上市的公司。第一期是 SpaceX,申購價每份 650 美元,總池子大約 6100 萬美元。結果湧進來 1.77 億美元,14435 人搶。

第二期換成了 OpenAI,申購價每份 725 美元,池子約 2100 萬美元,實際申購 1.2 億美元,5448 人參與,超額將近六倍。

兩期加起來,接近 3 億美元的申購額,將近兩萬人參與。

這兩家公司的共同特點是,在傳統金融的世界裡,普通人沒有任何渠道能在它們上市前買到股權敞口。IPO Prime 背後是和 Republic 合作的 SPV 結構,有真實股權錨定。

Pre-IPO 之外,Bitget 去年底還上線了 TradFi,一個以 USDT 計價的 CFD 產品,覆蓋外匯、黃金、大宗商品、股指在內的 79 個品種,日交易量峰值突破過 80 億美元。

加上 Reality 每天持續在擴容的美股 rToken,Bitget 一個帳戶裡現在能碰到的資產種類,已經遠遠超出了"加密交易所"這五個字的傳統定義。

這個方向 Bitget 內部有一個說法,叫 UEX,全景交易所。

CEO Gracy Chen 去年 9 月第一次公開提這個概念的時候,目標說得很直接,即通過單一帳戶,覆蓋加密、美股、黃金、ETF、外匯,全球優質資產一站交易。

為了撐起這個框架,團隊也在擴。

公開信息顯示,Bitget 過去半年密集引入了一批兼具傳統金融底子和互聯網增長經驗的複合型人才,已入職的候選人來自富途、LongBridge、Robinhood、eToro 等企業,跨市場經驗覆蓋美、港、新、澳,和納斯達克等傳統金融機構也有合作往來。

從挖人的方向看,這不是一個加密交易所在補課,更像是一個新物種在搭骨架。

筆者覺得有意思的是 Bitget 在這件事上的態度。做美股交易有一條更輕的路,接一家券商的通道,前端套一個殼,用戶能買能賣就行。

很多平台走的就是這條路。Bitget 偏偏選了最重的那條,自己建發行平台,自己做托管鏈路,rToken 在鏈上可充可提可組合。

為什麼?

從產品選擇上看,Bitget 的態度其實已經很明確了。券商直連方案本質上還是在給傳統金融做前端,用戶買到的股票活在券商的系統裡,充不了鏈上,提不了錢包,更不可能拿它給 BTC 加槓桿。

Reality 做的 rToken 天生就是鏈上資產,能做到的事情比券商通道多得多。選重路不是因為喜歡受苦,是因為輕路到不了他們想去的地方。

筆者覺得這個選擇背後有一個更大的判斷:Blockchain 和 Crypto 現階段再只是發幣炒幣的工具是沒有出路的,它能做的事是重塑金融產品的體驗和分發方式。

Reality 就是這個判斷的先落地產品。這話放在三年前說可能沒人信,但對照現在的產品邏輯,倒也不算空話。

至於這條路最終能走多遠,現在下結論為時尚早。

但有一點是確定的,Bitget 已經不是一年前那個只交易加密的的交易所了。

從代銷到自建,從美股到 Pre-IPO 到外匯黃金,從一個加密貨幣的交易平台到一個什麼都能交易的全景入口,這條路上的每一步,都是在給那條自己造的船加裝新的甲板。

船已經下水了,接下來就看它能駛多遠。

本文基於 Bitget 官方產品資料及公開市場信息撰寫,文中涉及的產品功能與數據以 Bitget 平台最新版本為準。潮向研究對產品描述進行了獨立核實,但不對平台運營及資產安全做任何保證。

代幣化股票屬於新興金融產品,底層資產的托管、審計和合規框架仍在發展中。不同司法管轄區對此類產品的監管態度差異較大,投資者應自行評估相關風險。

市場有風險,決策需獨立。

數據來源:Bitget 2026 Q1 透明度報告 · Bitget 用戶資產配置報告(2026年 5 月)· TokenInsight Q1 合約市場報告 · The Network Firm 審計報告 · 各平台公開披露費率

潮向研究 · 2026年 6 月

風險提示

風險提示