波場 TRON 行業週報:美聯儲歐央行攜手釋放信號,BTC 開啟築底詳解開放式清算協議 Cycles

詳解 Coinbase 參投 640 萬美元的開放式清算協議 Cycles,還有以極致資本效率重構跨鏈結算的基礎設施 Pheasant Network。

詳解 Coinbase 參投 640 萬美元的開放式清算協議 Cycles,還有以極致資本效率重構跨鏈結算的基礎設施 Pheasant Network。一.前瞻

1. 宏觀層面總結以及未來預測

上週全球宏觀核心圍繞"通脹再定價 + 中央銀行政策路徑分化 + 利率預期波動"展開。美國方面,聯儲官員繼續釋放"數據依賴但偏緊"的信號,雖然通脹壓力較前期有所緩和,但能源價格與AI相關投資帶來的結構性需求仍使市場對後續降息路徑保持謹慎,利率預期出現一定上移,市場開始重新定價"更長時間維持高利率"的可能性。歐洲方面,ECB繼續在增長疲弱與通脹黏性之間搖擺,市場普遍預期其將維持偏緊或高位利率更長時間,以防能源與地緣因素重新推高物價。整體來看,本週宏觀環境仍屬於高利率平台期的再確認階段,而非明確的寬鬆轉向周期。

未來一週全球宏觀主線預計仍將圍繞"中央銀行預期重定價 + 通脹路徑驗證 + 長端利率波動"展開。美國方面,市場將繼續交易"高利率維持時間更長"的邏輯,若後續通脹與就業數據仍具韌性,則利率曲線可能進一步趨平甚至小幅倒掛加深,強化"軟著陸但高資金成本長期化"的市場敘事。歐洲方面,市場將重點關注能源價格與核心通脹是否出現二次反彈跡象,決定ECB是否需要維持更強鷹派立場。日本方面,政策正常化仍是長期主線,但短期影響主要體現在全球流動性結構變化(尤其對全球債券久期與套利資金流向)。整體而言,下週宏觀市場預計仍以高波動利率環境下的資產再定價為主線,風險資產與債券市場均處於對"更久高利率"的敏感階段。

2. 加密行業市場變動及預警

上週BTC整體呈現"破位後弱反彈"的震盪修復結構:週初延續下行並一度跌破 $60,000(低點約 $59k),主要受ETF資金持續流出與宏觀風險偏好下降影響;隨後在技術性買盤推動下小幅反彈至 $61k--$63k區間,但整體仍未脫離弱勢結構,市場處於"下跌後的橫盤修復期"。ETH走勢基本同步BTC但明顯更弱,反彈幅度有限,ETH/BTC繼續走低,說明主鏈資金仍未回流,整體仍處於被動跟隨狀態。

山寨幣方面延續"BTC吸血 + 結構分化"格局,主流資金仍集中在BTC與ETH,山寨整體缺乏持續性主線,僅AI、RWA、部分L2出現短暫反彈,但未形成趨勢性行情。本質上市場仍處於risk-off尾段,流動性不足導致板塊輪動極快、賺錢效應較弱。

當前市場關鍵仍在BTC區間選擇:$59k成為核心支撐位,一旦跌破將觸發新一輪下探($55k--$57k區域),並帶動山寨幣加速回撤;若能站穩$63k以上,才可能形成階段性反彈延續。ETH仍是被動變量,其相對BTC的弱勢若持續,意味著山寨風險不會提前釋放。

未來一週最大風險仍來自ETF資金流向與宏觀數據擾動(利率預期/通脹預期),這將直接決定市場是否進入二次下跌或延續橫盤。整體來看,在BTC未重新走出趨勢之前,山寨幣仍將維持"低流動性 + 快速輪動 + 無主線"的弱結構行情。

3. 行業以及賽道熱點

詳解Coinbase參投640萬美元的開放式清算協議Cycles,還有以極致資本效率重構跨鏈結算的基礎設施Pheasant Network。

二.市場熱點賽道及當週潛力項目

1.潛力項目概覽

1.1. 詳解總融資640萬美元,由Blockchange領投,Coinbase、Compound以及Primitive參投------以最少資本釋放最大流動性的去中心化清算網絡Cycles

簡介

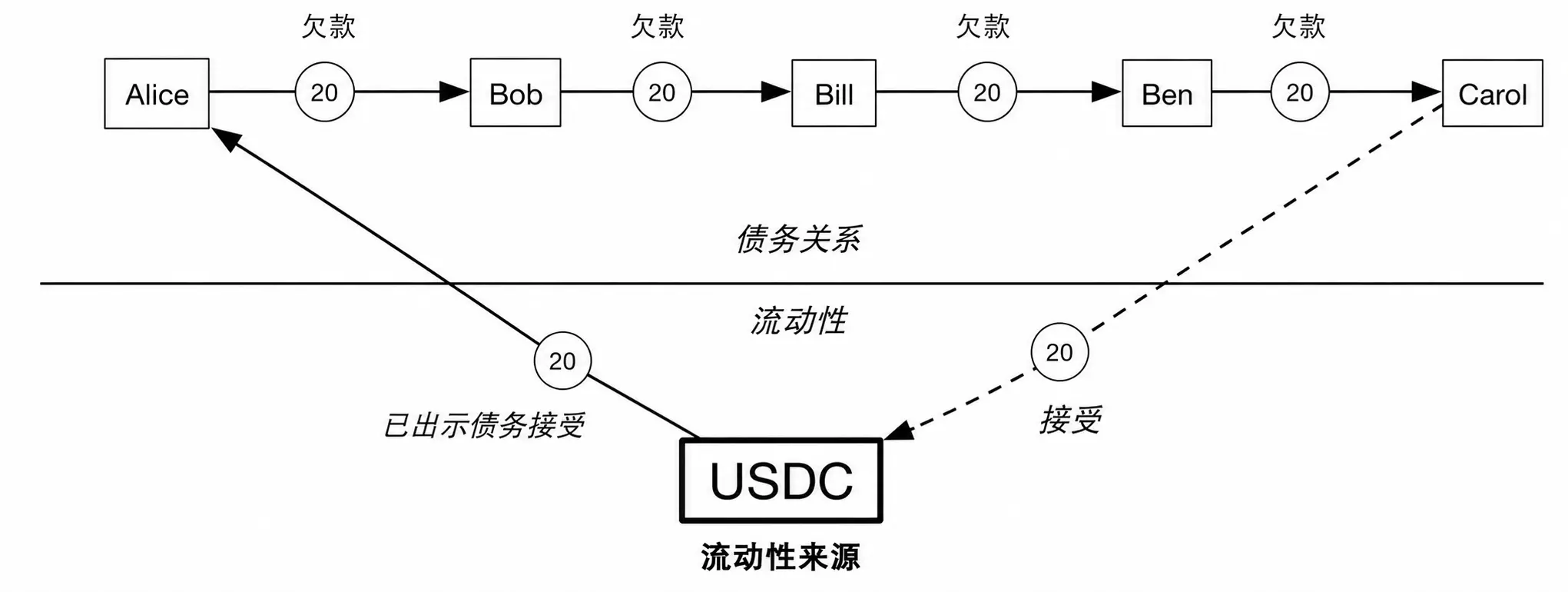

Cycles是一個開放式清算協議(Open Clearing Protocol),旨在通過更高效的多邊淨額結算(Multilateral Netting)機制,讓更多參與方能夠以更少的資金完成更多交易的清算。該協議利用零知識證明(ZK Proofs)、可信執行環境(TEE)、圖算法(Graph Algorithms)等技術,構建一張由債務關係(Obligations)組成的網絡,從而以最少的資本實現最大規模的交易清算。

此外,Cycles還將推出名為Cycles Pay的穩定幣,該穩定幣將直接接入Cycles的清算引擎,使其能夠在支付和結算過程中充分利用協議的流動性優化能力。

協議機制簡述

- Cycles的核心機制:債務網絡清算

假設:

A欠B 20

B欠C 30

C欠A 45

正常情況下三個人都要付款。

但Cycles發現這是一個閉環:

A → B → C → A

那麼最小債務是20。

於是:

A欠B清零

B欠C變10

C欠A變25

結果:

總債務從95降到35。沒有任何資金轉移。

只是通過債務抵消完成清算。

這就是Cycles最重要的價值:

不創造流動性,而是釋放已經被鎖死的流動性。

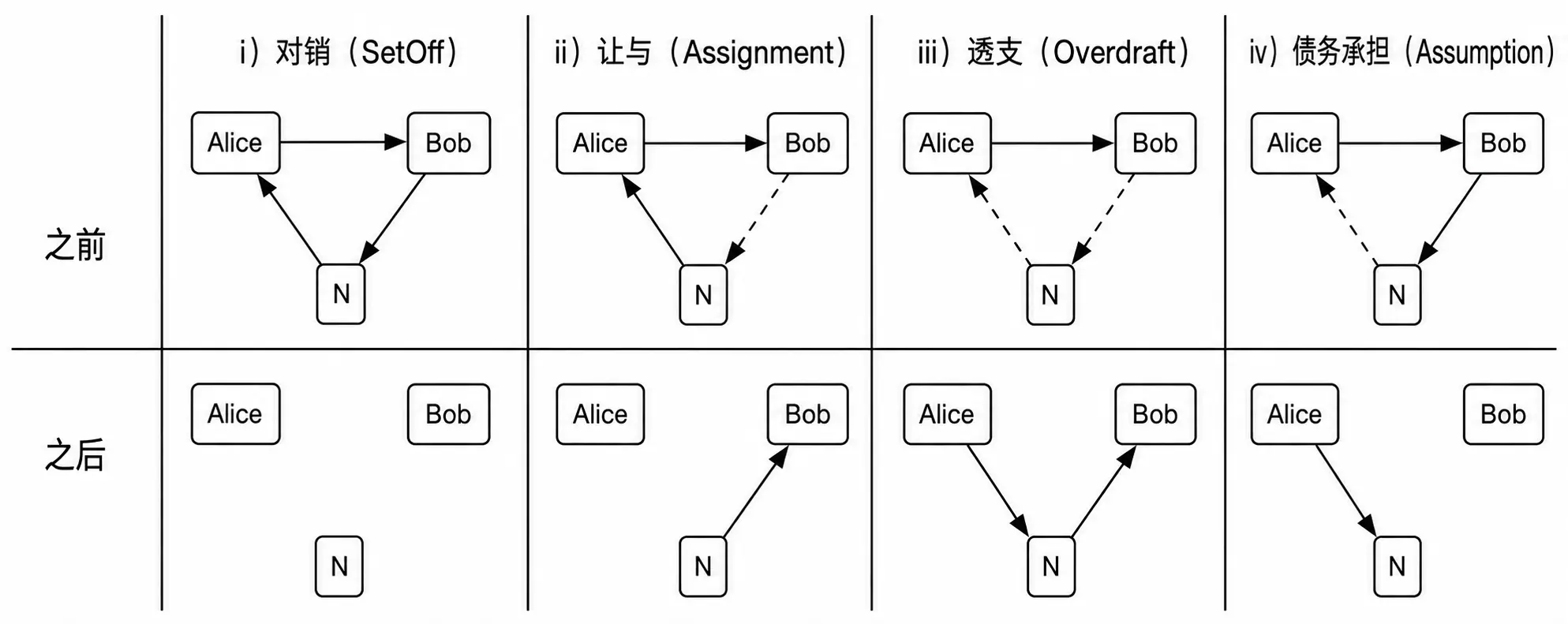

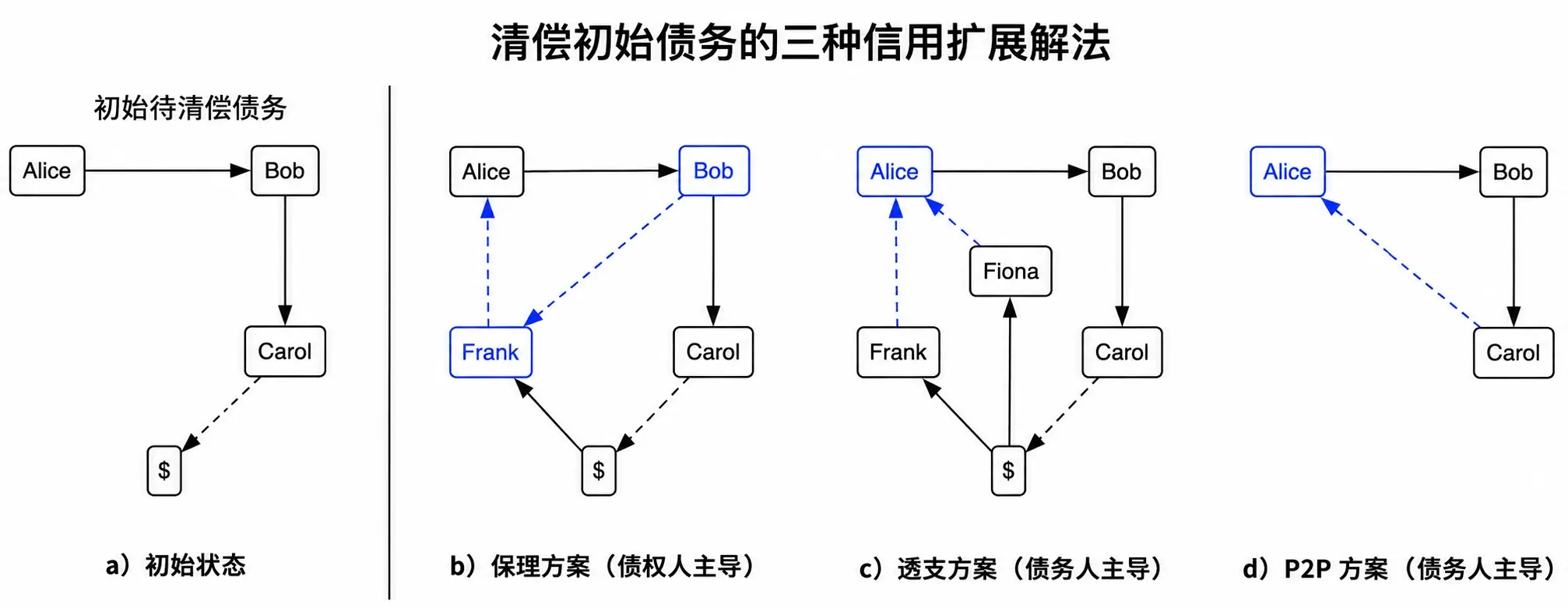

- Cycles提出的四種結算方式

白皮書認為所有支付行為本質上只有四種。

- Set-off(債務抵消)

最重要的一種。

例子:

A欠B

B欠C

C欠A

直接抵消。

特點:

不需要錢

不需要銀行

最省流動性

這是Cycles最核心的模式。

- Assignment(資產轉讓)

最常見的支付方式。

例如:

A賬戶有USDC。

直接轉給B。

B再轉給C。

本質就是資產轉移。

- Overdraft(信用支付)

沒錢怎麼辦?

借錢。

例如:

銀行給A授信

A借錢支付B

支付完成後:

A不欠B了,

改為欠銀行。

這實際上對應:

銀行貸款

DeFi借貸

信用額度

- Assumption(債務轉移)

債務換債務。

例如:

原本A欠B。

通過協議安排:

變成A欠C。

B退出。

本質類似債務重組或債權轉讓。

3、Cycles的創新:把DeFi變成企業清算工具

很多DeFi項目在解決:

槓桿

收益率

投機交易

Cycles解決的是企業如何支付帳單。

這是完全不同的方向。

Cycles可以自動決定:

用哪個資產

調用哪個借貸池

借多少錢

來完成最優清算。

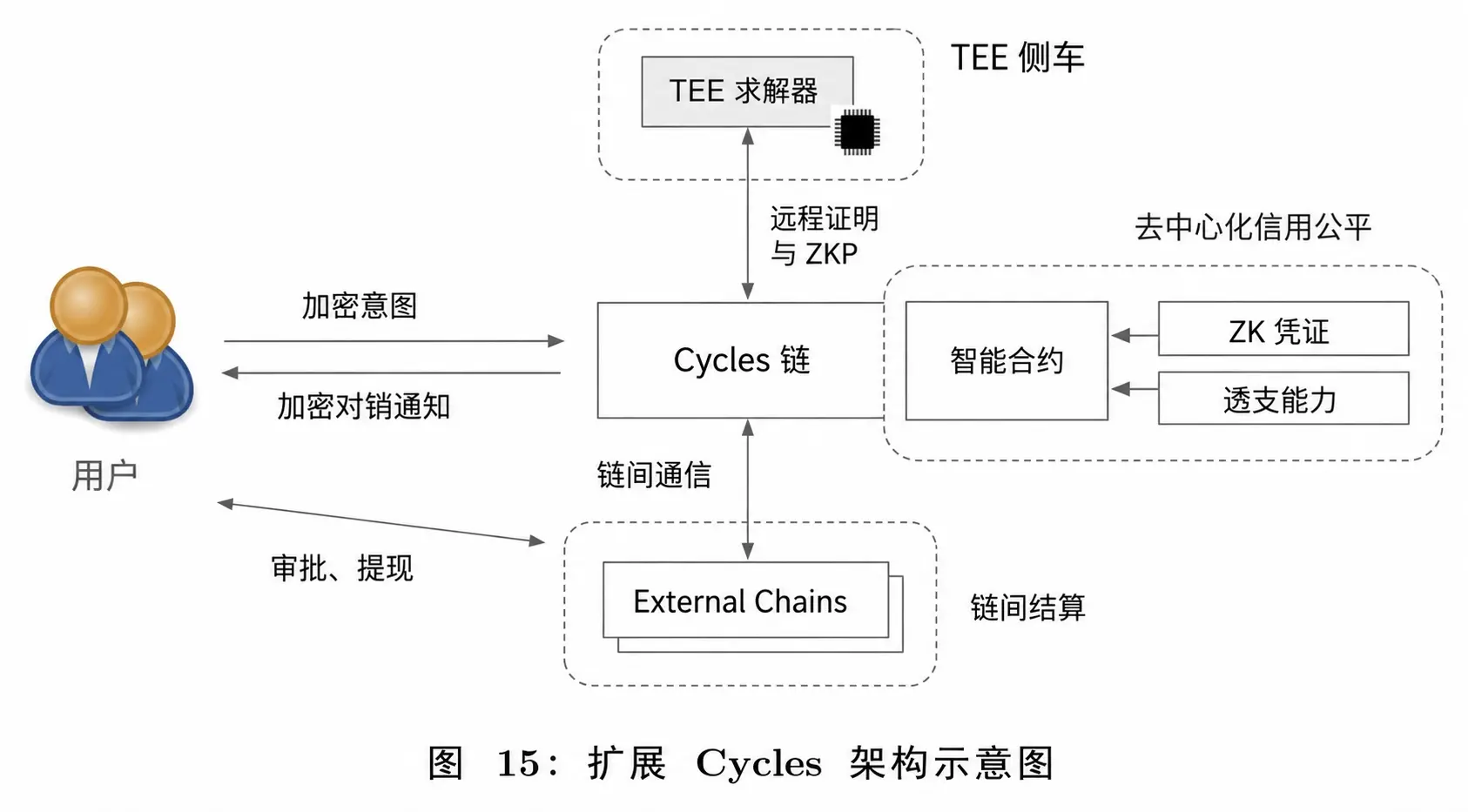

4、Graph Solver(圖算法引擎)

這是整個協議的大腦。

Cycles把所有數據變成一張債務圖。

節點:

企業

銀行

穩定幣

借貸協議

邊:

債務

授信

支付意願

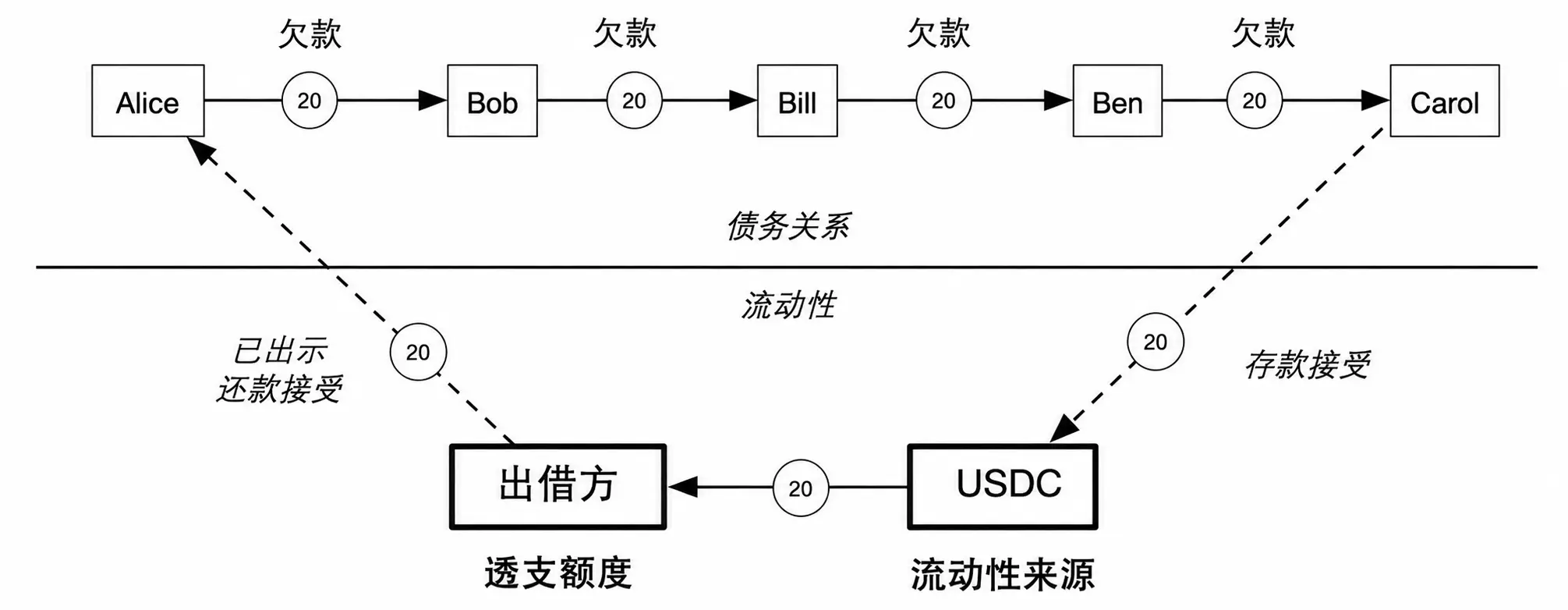

然後運行圖優化算法:MTCS(Multilateral Trade Credit Set-off)

目標是用最少資金清掉最多債務。

白皮書給出的實驗結果非常有趣:

注入少量流動性後,

可清算債務規模遠大於注入資金規模。

即1美元流動性可能清掉數美元債務。因為同一筆錢在債務鏈裡被反復利用。

5、多資產、多鏈支持

Cycles不是只支持一種貨幣。

可以同時支持:

USD

USDC

ATOM

BTC

ETH

甚至企業信用。

關鍵在於它不是做跨幣兌換,而是做債務匹配。

因此USDC體系和ATOM體系可以同時參與一個清算網絡,無需先換匯。

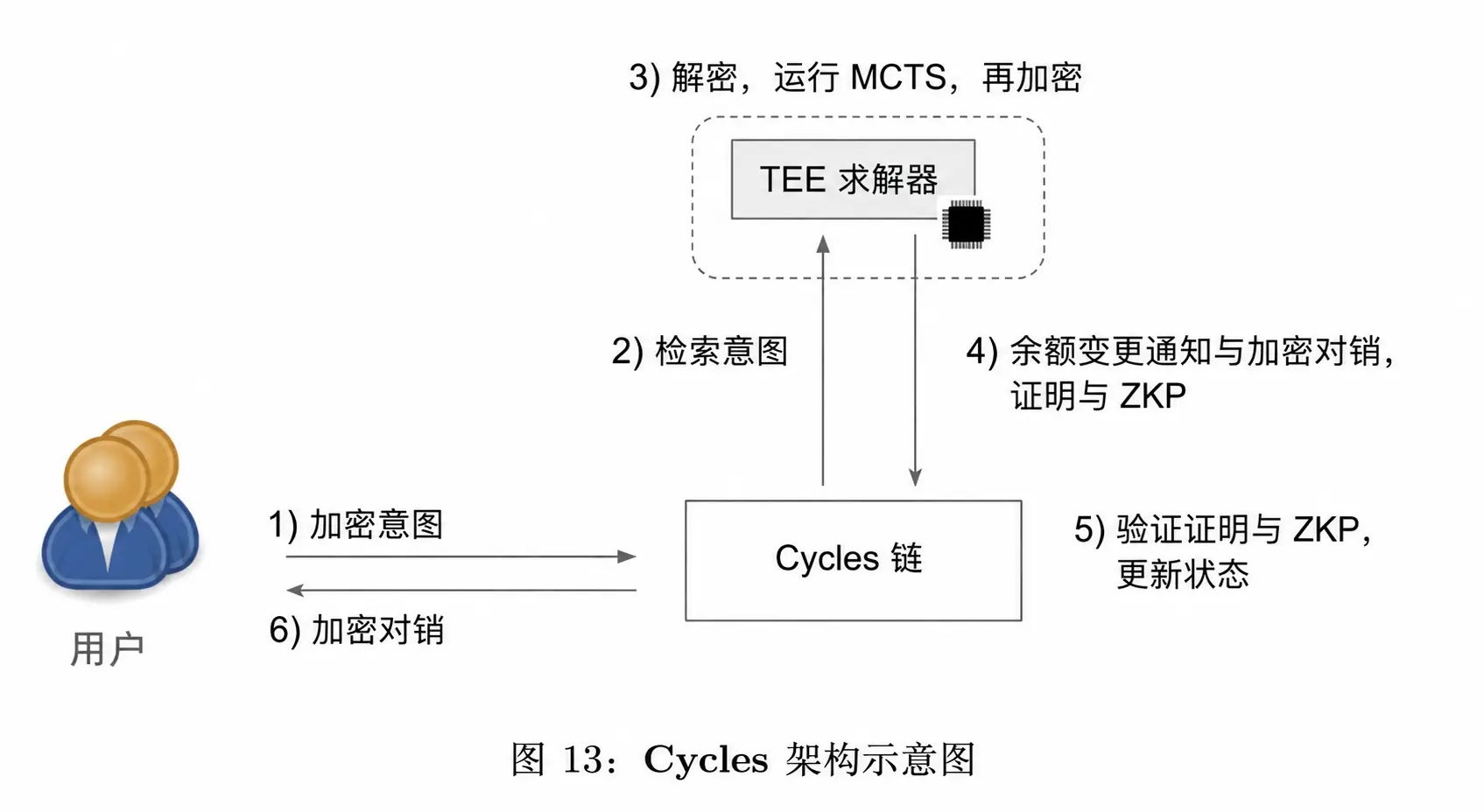

6、隱私方案

企業最擔心的是:我的供應鏈關係被公開。

Cycles因此採用TEE負責計算債務圖。

ZK Proof負責驗證計算正確。

架構流程:

企業上傳加密債務數據

TEE解密並運行算法

輸出清算結果

ZK證明結果正確

鏈上執行結算

這樣:

別人看不到你的應收應付

系統仍能完成全網優化清算。

7、與傳統保理(Factoring)的區別

傳統保理:

A欠B

B把債權賣給保理商F。

結果:

A開始欠F。

問題:

新中介產生

費用增加

對手方被替換

Cycles認為:

不應該改變債務關係,應該利用網絡結構直接清算。

即Respect the Graph(尊重原有債務網絡)。

8、商業模式與生態定位

從定位看Cycles不是:

L1

DEX

穩定幣

也不是:

- 借貸協議

它更像企業版"債務結算操作系統(Clearing OS)"。

其價值在於:

幫企業減少營運資金佔用

降低貸款需求

降低逾期付款風險

提高資金周轉效率

讓DeFi資金真正進入實體經濟。

Tron評點

Cycles的優勢在於其並不試圖創造新的流動性,而是通過多邊淨額結算(Multilateral Netting)機制釋放現實經濟中被應收應付帳款鎖定的流動性,將企業債務、穩定幣、銀行存款以及DeFi信貸額度統一納入同一清算網絡,並利用圖算法、TEE與零知識證明自動尋找最優清算路徑,實現"用最少資金清算最多債務",對於跨企業支付、供應鏈金融和貿易結算場景具有較強的資本效率優勢;同時其推出的Cycles Pay穩定幣也進一步強化了支付與清算閉環。

但其劣勢在於網絡價值高度依賴參與規模,只有足夠多的企業、金融機構和流動性提供方接入後,多邊抵消效應才能充分發揮,因此存在明顯的冷啟動和網絡效應門檻;此外,企業債務數據獲取、隱私保護、合規要求以及跨司法管轄區的法律認可度,也會對其大規模落地產生較高挑戰。

2. 當週重點項目詳解

2.1. 詳解總融資200萬美元,Mint領投,Skynet Trading以及90s等機構參投---以極致資本效率重構跨鏈結算的基礎設施Pheasant Network

簡介

Pheasant Bridge是一個以Intent(意圖)驅動為核心的跨鏈橋協議,旨在統一Layer 2基礎設施,並連接Ethereum及其不斷擴展的生態系統。

通過AI驅動的意圖引擎AIntent,協議能夠理解用戶和應用的目標需求,並自動選擇最安全、最高效的跨鏈執行路徑。

開發者可以通過Pheasant提供的Bridge-as-a-Service(BaaS,橋接即服務)方案,將原生跨鏈能力快速集成到應用中。該方案基於樂觀驗證(Optimistic)機制構建,兼具快速、低成本和去中心化等特點。

同時,AI驅動的意圖優化系統能夠根據網絡狀態實時調整執行策略,動態選擇最佳路由,從而為用戶提供更加流暢、穩定且可預測的跨鏈體驗。

系統架構核心解析

L2 → L1與L2 → L2跨鏈流程

正常跨鏈流程(Default)

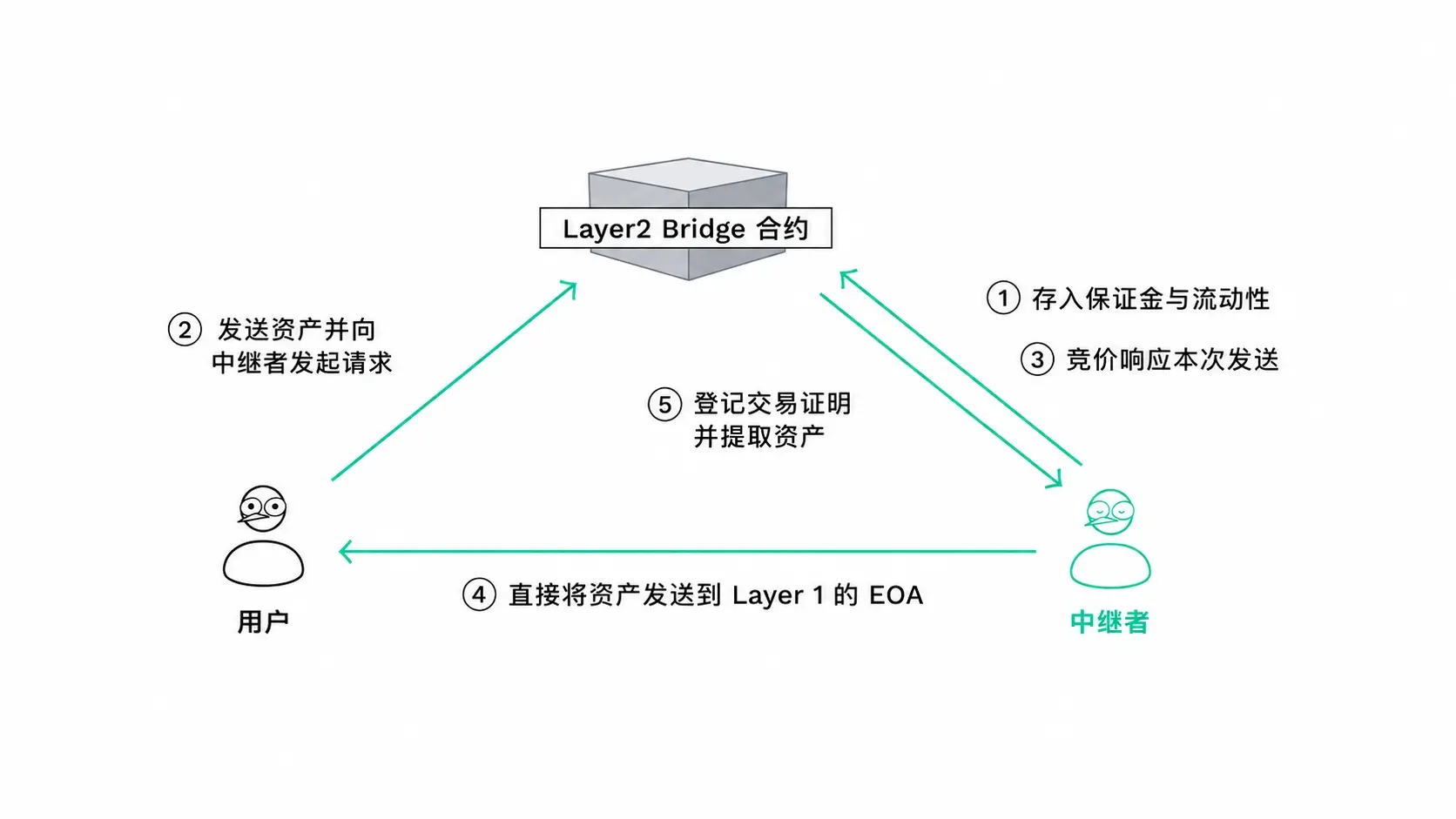

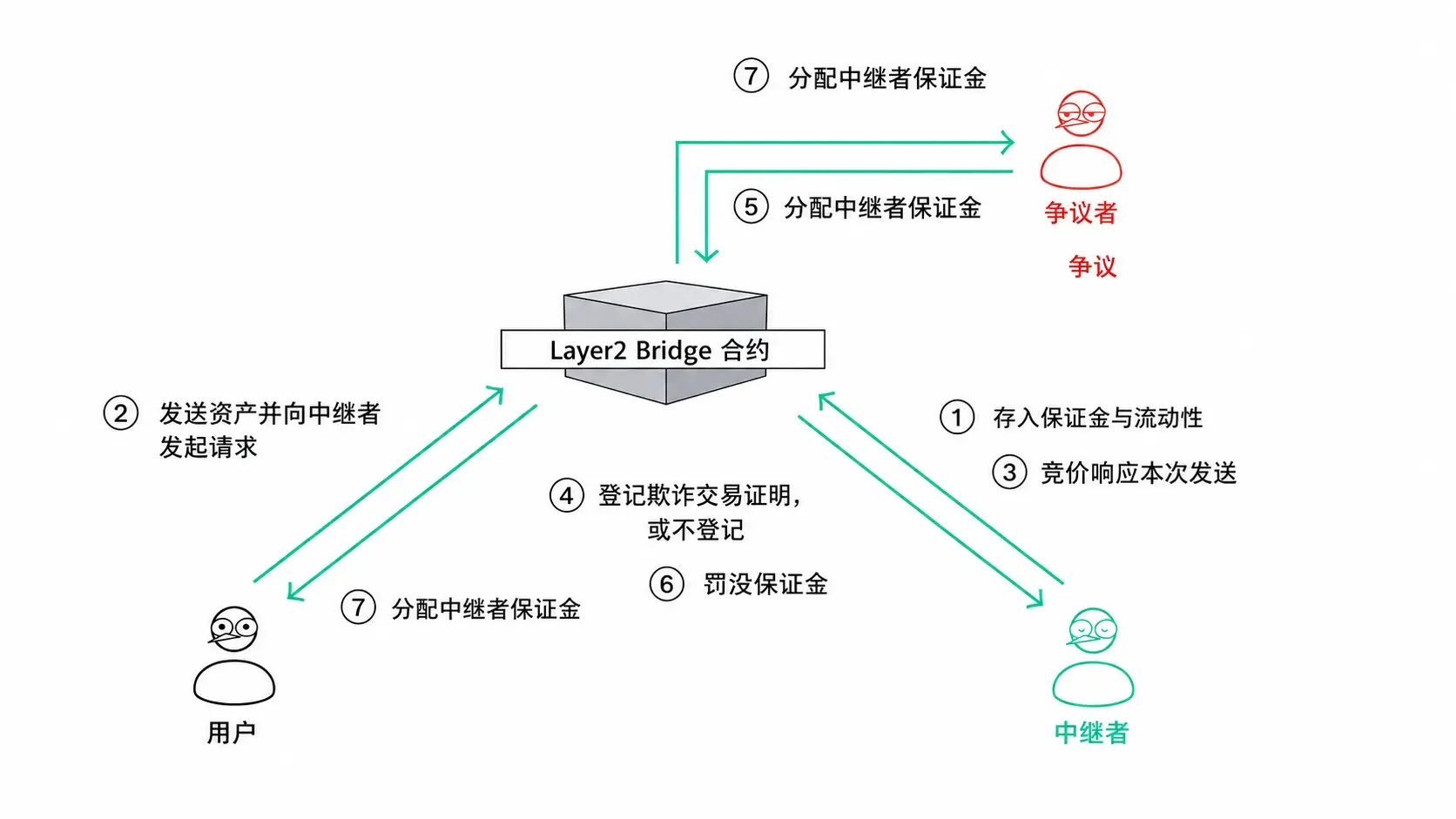

Pheasant Bridge採用中繼者(Relayer)預先提供流動性的模式完成跨鏈。

- Relayer提供保證金

Relayer首先向BondManager合約(Layer2 Bridge Contract)存入一定數量的資金作為保證金(Bond),用於保障後續跨鏈行為的可信性。

- 用戶發起跨鏈請求

用戶將需要跨鏈的資產發送至源鏈上的PheasantNetworkBridgeChild合約,並向Relayer提交跨鏈請求。

- Relayer直接墊資付款

收到請求後,Relayer不需要等待傳統橋接流程完成,而是直接在目標鏈將對應資產發送給用戶地址。

因此用戶能夠更快收到資金。

- Relayer提交證明並取回資金

完成轉帳後,Relayer會根據目標鏈交易哈希生成轉帳證明,並提交給PheasantNetworkBridgeChild合約。

驗證通過後,Relayer即可從橋接合約中提取用戶此前鎖定的資產,完成資金回收。

欺詐處理機制(Fraud Handling)

為了防止Relayer作惡,Pheasant引入了樂觀驗證(Optimistic Verification)機制。

- 發起挑戰

如果有人發現Relayer存在異常行為,可以作為Disputer(挑戰者)發起爭議。

發起挑戰時,挑戰者需要先抵押一定數量資產,進入挑戰期(Challenge Period)。

- Relayer提交證據

在規定時間內,Relayer需要提交相關證據,證明自己確實完成了合法轉帳。

- 證據成立

如果證據證明Relayer沒有作惡:

挑戰失敗

挑戰者抵押資產被罰沒

被罰資產獎勵給Relayer

- 證據不成立

如果:

Relayer無法提供有效證據

或在規定時間內未提交證據

則視為挑戰成功:

Relayer的保證金(Bond)被罰沒(Slashing)

挑戰者獲得相應賠償並取回抵押資產

L1 → L2跨鏈流程

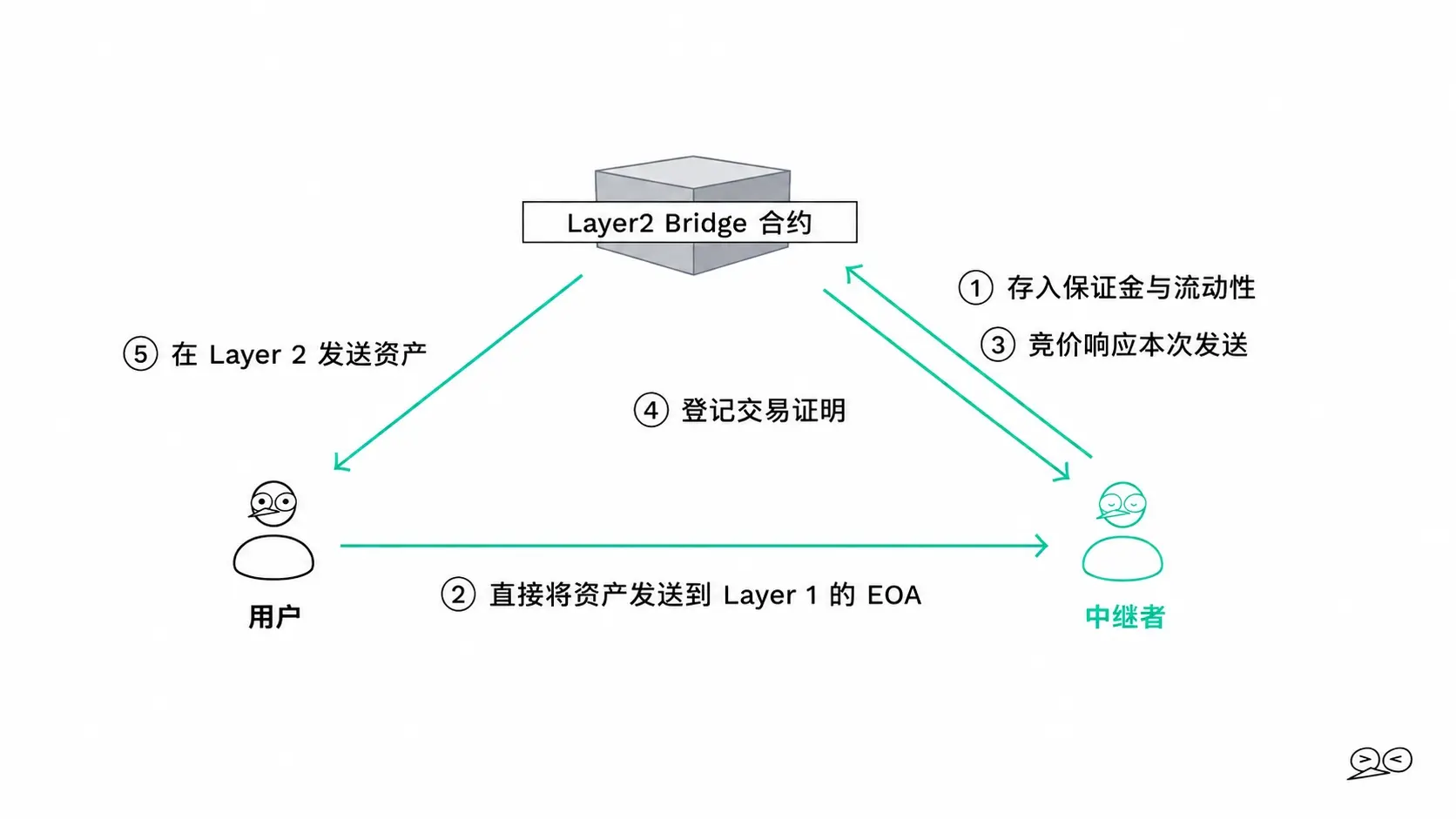

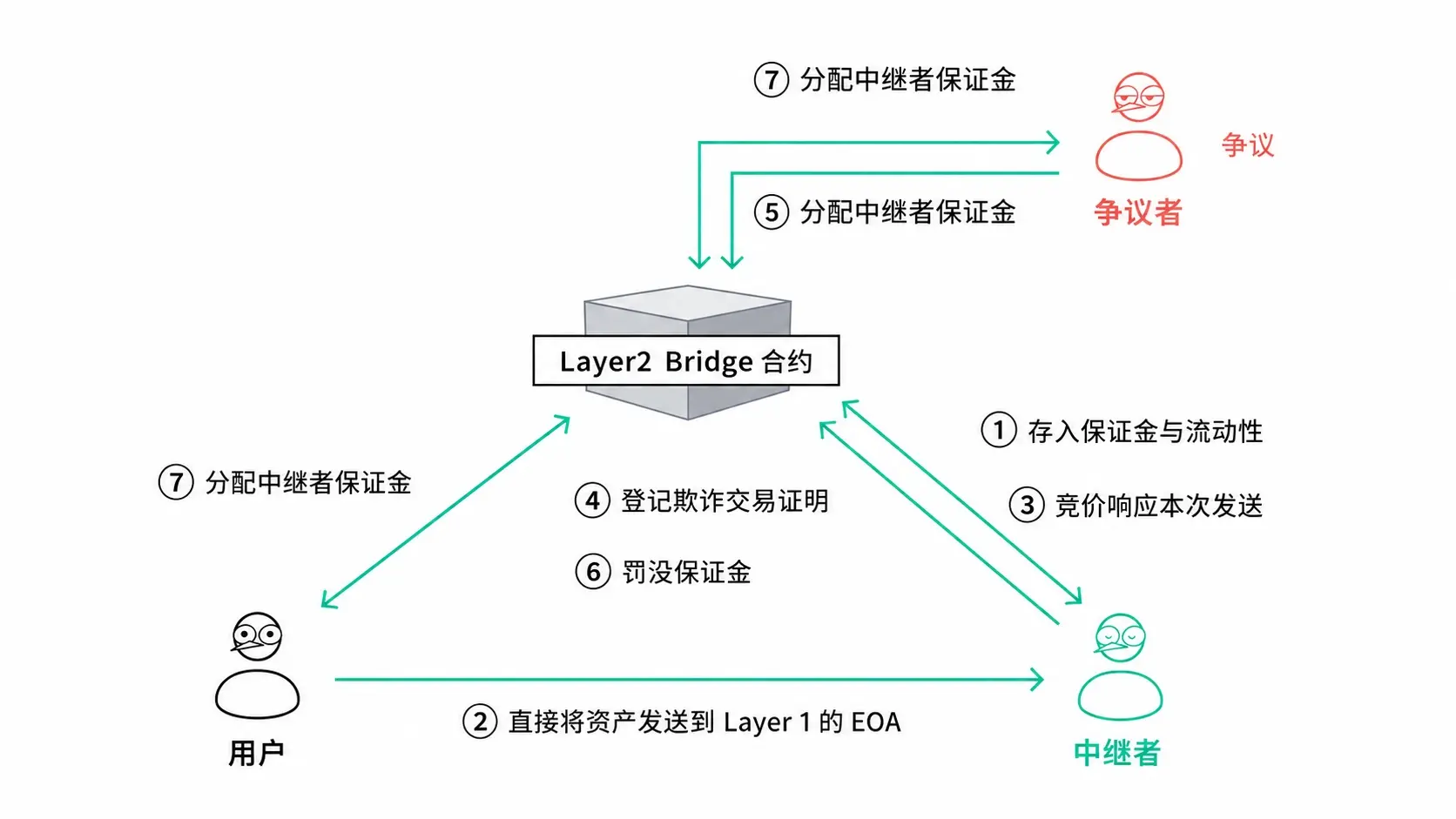

與L2→L1的橋接模式不同,Pheasant為L1→L2設計了更輕量化的方案。

原因在於,如果繼續沿用L2→L1模式,需要在以太坊主網(L1)部署托管合約(Escrow Contract),這會顯著增加用戶成本,因此Pheasant採用了更高效的Relayer直連模式。

正常跨鏈流程(Default)

- Relayer提供保證金

Relayer預先向Layer2上的BondManager合約存入保證金(Bond),作為履約擔保。

- 用戶直接向Relayer轉帳

當用戶發起L1→L2跨鏈時,無需先將資產鎖定到橋接合約,而是直接將資產發送至Relayer在Layer1上的EOA(外部賬戶)。

這筆轉帳會自動觸發跨鏈流程。

- Relayer完成目標鏈轉帳

Relayer根據用戶的轉帳記錄生成交易證明,並將證明提交給目標鏈上的PheasantNetworkBridgeChild合約。

隨後Relayer在Layer2上將對應資產發送給用戶。

欺詐處理機制(Fraud Handling)

L1→L2的風控邏輯比L2→L1更簡單。

由於用戶已經直接將資產轉給了Relayer,因此系統重點防範的是:

Relayer收到錢後不履約。

如果用戶完成轉帳後,Relayer在規定時間內仍未向用戶的Layer2地址發送對應資產,則任何人都可以發起懲罰流程(Slash)。

系統會直接扣罰Relayer預先存入的保證金,並對受影響用戶進行補償。

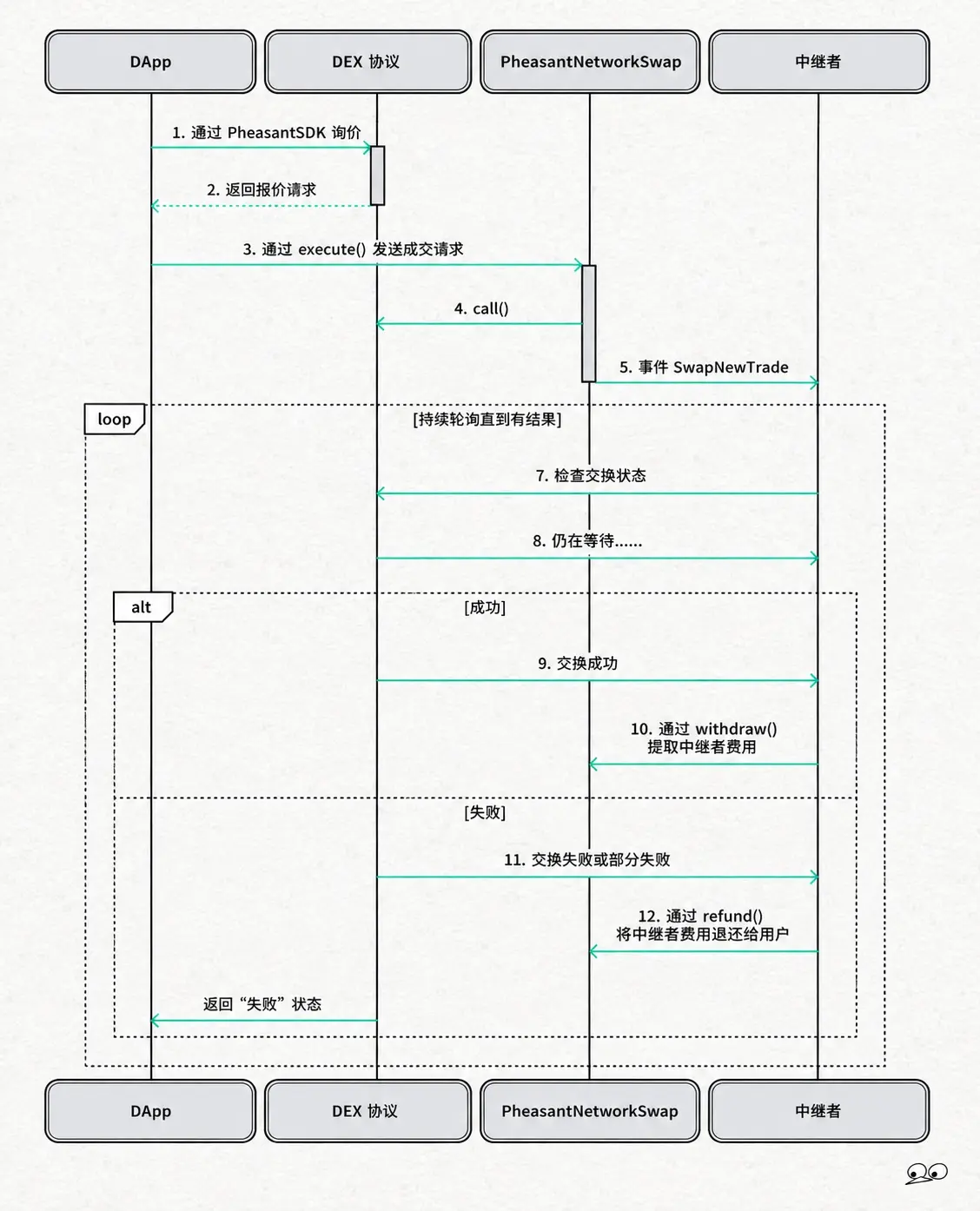

Pheasant Swap架構

Pheasant Swap主要由四個核心組件組成,共同完成跨鏈兌換流程。

- DApp(應用層)

用戶直接互動的前端應用。

當用戶發起跨鏈兌換時,DApp會通過Pheasant SDK獲取最優報價,並將交易請求提交至PheasantNetworkSwap合約執行。

其作用相當於整個跨鏈Swap的用戶入口。

- DEX Protocol(DEX協議層)

Pheasant已接入多個DEX協議作為流動性來源。

當收到兌換請求後:

DEX負責執行實際Swap

返回兌換結果

將結果同步給DApp

因此Pheasant本身不提供流動性,而是聚合外部DEX的流動性資源。

- PheasantNetworkSwap Contract(交易合約)

這是整個系統的核心調度層。

主要負責:

接收用戶Swap請求

選擇對應DEX

路由交易執行

管理跨鏈兌換流程

本質上相當於跨鏈Swap的智能路由中心。

- Relayer(中繼者)

Relayer負責監控整個交易生命周期。

包括:

跟蹤跨鏈交易狀態

確認交易是否成功完成

處理費用結算

異常情況退款

如果交易成功:

- Relayer收取對應服務費用

如果交易失敗:

- Relayer將相關費用退還給用戶

Tron評點

Pheasant Network的優勢在於其採用Intent驅動 + Optimistic Bridge(樂觀橋)架構,通過AI意圖引擎AIntent自動選擇最優跨鏈路徑,並利用Relayer預墊資模式實現快速到帳,相比傳統跨鏈橋減少了複雜的跨鏈驗證流程和流動性池依賴,從而降低成本、提升資本效率;同時其Bridge-as-a-Service(BaaS)模式方便開發者直接集成原生跨鏈能力,並通過聚合DEX流動性和智能路由支持更高效的跨鏈Swap體驗。

另一方面,其劣勢在於系統仍較大程度依賴Relayer網絡的履約能力和保證金機制,雖然通過挑戰期與Slashing機制約束作惡行為,但相比完全依賴鏈上驗證的跨鏈方案仍存在一定信任假設;此外,其AI Intent路由和跨鏈體驗優勢最終仍取決於Relayer數量、流動性深度以及生態接入規模,網絡效應尚需持續擴大才能充分體現競爭力。

三. 行業數據解析

1. 市場整體表現

1.1. 現貨BTC vs ETH價格走勢

BTC

ETH

四.宏觀數據回顧與下週關鍵數據發布節點

本週宏觀數據回顧

美國利率預期:市場繼續圍繞"高利率維持更久(Higher for longer)"定價,風險資產整體偏震盪

通脹預期:通脹路徑未出現結構性反轉信號,市場對降息預期仍較謹慎

流動性環境:美元流動性維持中性偏緊,加密市場整體缺乏新增宏觀驅動

加密市場表現:BTC/ETH以區間震盪為主,資金更多流向結構性收益與RWA/穩定幣收益類資產

下週關鍵宏觀數據節點

下週仍以美國數據為核心驅動:

美國就業數據(非農/初請失業金) → 判斷勞動力市場是否降溫

美國CPI通脹數據(若在窗口期發布) → 核心通脹方向驗證

PMI數據(製造業/服務業) → 經濟動能與衰退預期參考

美聯儲官員講話 → 影響利率預期曲線與風險資產定價

五. 監管政策

歐盟

MiCA進入"全面執行+清退階段":7月初前後完成最後過渡期收口,未取得CASP牌照的平台被要求退出或限制運營,行業進入強持牌時代,大量交易平台(包括頭部交易所)在歐盟範圍內收縮業務或下線服務。

監管重點集中在:穩定幣發行、儲備合規、交易平台牌照統一與消費者保護強化。

美國

穩定幣法案已落地後的執行深化階段(GENIUS Act體系):重點轉向監管細則落地,包括穩定幣1:1儲備、銀行級合規框架與審計要求。

市場結構法案(CLARITY Act)仍在推進窗口期,SEC/CFTC監管邊界繼續博弈,機構化趨勢延續但未完全定型。

英國

FCA持續推進"全金融化監管框架",對加密公司實施資本充足率、壓力測試與風險管理要求,整體方向為類銀行化監管體系。

同時對部分穩定幣相關資本要求進行調整,呈現"強監管+適度放鬆以吸引行業"的雙軌策略。

日本

- 加密資產監管繼續向證券化與機構投資工具化方向演進,稅制與ETF相關框架持續優化,目標是將加密資產納入傳統資本市場體系。

印度

- 中央銀行(RBI)重申對加密資產的嚴格限制立場,強調金融機構應避免接觸加密資產,並保持"潛在全面禁止"選項,監管基調偏保守。

風險提示

風險提示