比特币,不是货币,是一种新型的金融游戏

很明显,BTC不是由一个公司所能发行和主导的虚拟货币,更像是一种商品,同时也是一种资产和产权。

很明显,BTC不是由一个公司所能发行和主导的虚拟货币,更像是一种商品,同时也是一种资产和产权。本文来源于CryptoYC Labs。

JP Koning曾发出一篇博文,他总结了以上两个旧时代(邮件时代)下连环信无法持续繁衍下去的机制弱点:失信问题 (Problem of Dishonesty),非替代性问题(Problem of Non-Fungibility)。本文将比特币论证为当下新型的“连环信”是如何完美地解决这些问题的。

连环信,基于人际关系网络的层级式游戏

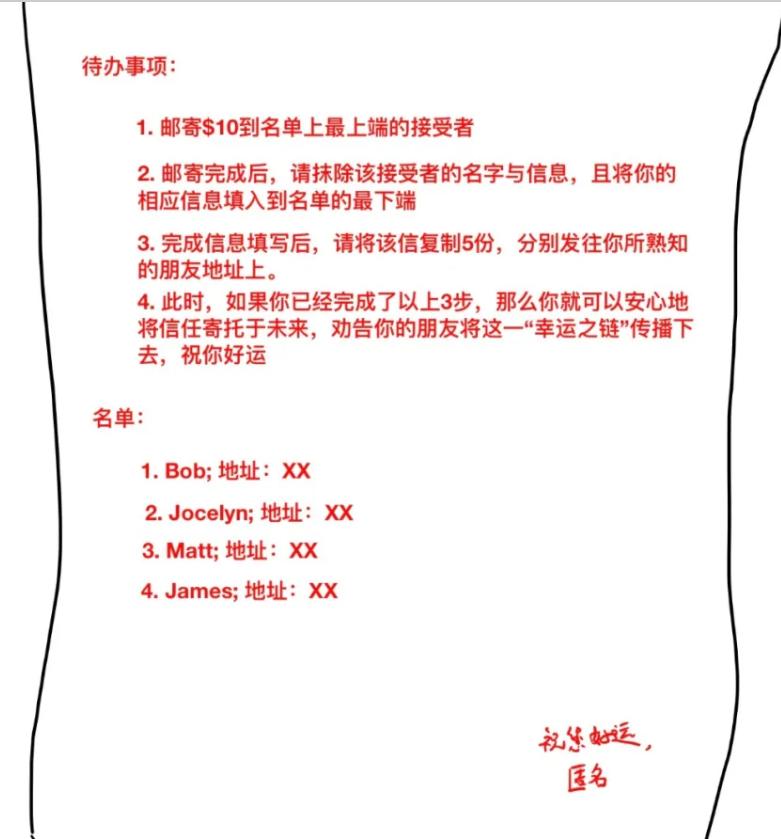

先让我们玩一个游戏,这个游戏叫“连环信”。(Chain Letter)

假如在某天,你收到这样一封信,信中写道:“你好,这是一封来自‘未来’的信,如果你真诚如实地按照要求做完以下事情,在未来不久,你收到一份补偿,给你带来成倍级的回报,因此,请大胆地投资你的‘未来’吧”。随后,在信的背面,你找到了这样的一个待办事项和名单。

事实上,很多人可能一开始就不愿意吃这一套,但也仅仅不过10美金的事情,又能是多大的牺牲呢?有些人会想赌一把,然后就照做了。但是,稍微聪明一些的人会发现:其中的潜在收益是可以计算的,随着链条的传播,这个名单会自动缩减,而你的名字会出现最上端,接受来自他人的打款。既然如此,那就让我们计算一下潜在收益吧。

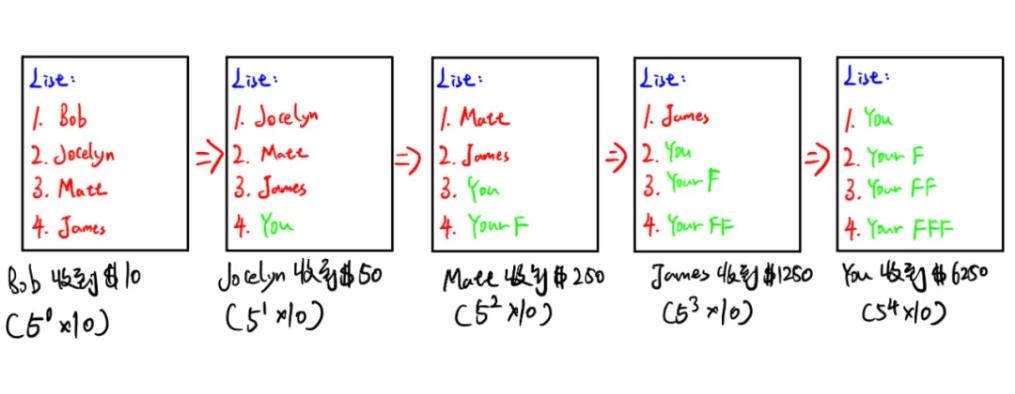

最初,你收到的名单仅仅由Bob, Jocelyn, Matt, James四个与毫无相关的人组成。根据游戏规则,Bob会收到你的$10款待,但是Jocelyn,Matt以及James呢?由于当你把自己的名字放在最下端后,五个收到你来信的朋友,会按照第二张的名单,各自发送给Jocelyn $10,即收益$50 (5^1 X 10)。

根据同样的计算,Matt会收到一共25位陌生人的$10的款待,即收益$250 (5^2 X 10);而James 会收到125位陌生人的$10,即收益$1250 (5^3 X 10); 最后,当轮到你到达名单最上端时,你会收到625位陌生人的$10,即收益$6250 (5^4 X 10)。

看到这里,你可能会惊讶,你只不过花了10美金,最后却能带来潜在6250美金的收益,这些多余的钱都是从何来的?这一切是怎么发生的?从第二名单开始算起,你的朋友(Your F)就开始为Matt打钱。

到了下一轮,你朋友的朋友(Your FF)为James打钱,而最后,轮到你在名单最上端时,那就是你朋友朋友的朋友往你输送一共$6250的钱。

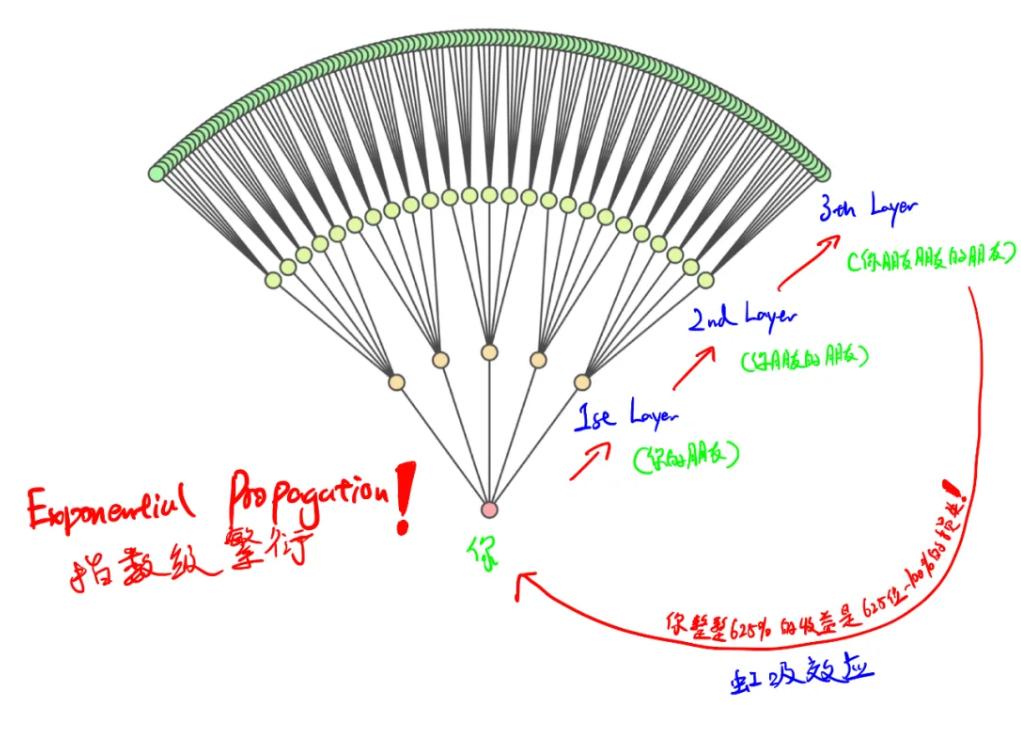

是的,这是一共来自625位陌生人的募资,除此之外,没有额外产生的价值,而他们也与你相同,愿意牺小博大,参与到了这场游戏中。

可最重要的道理是,这个游戏是基于零和博弈规则之上的。换句话说,你的盈利就一定是别人的损失,而对于个体来说,仅仅不过$10损失,最终因为游戏规则,能形成了一种强大的向上的虹吸效应(Trickle-Up Effect),给名单上端的玩家带来倍数级的收益。

这是一个指数级地繁衍,基于5为底数的指数增长!可是,这样可怕的繁衍过程是建立在两个重要假设上的:

收信人都乖乖地自愿参与到游戏中,信任成本被忽略,即信任成本为零;

每个游戏参与者,都按照规则去删除名字,发送邮件,没人私下修改名单顺序,来让自己更早地获益且退场,即无人作弊。

倘若我们没有这两个假设,在现实中的连环信很快就停止繁衍了,即在没有后续人投钱进来且传播链条时,链条便断裂,早鸟者盈利,后鸟者吃亏。

一方面,前者的假设说明了这个游戏的运作是大量依赖着个人信用网络。即如果我是那个传播者,我就一定有利益驱动(Profit Incentive)去说服我的身边朋友去信任它,从而保障我自己的未来收益,可是这存在一定的概率性。另一方面,后者的假设说明了游戏规则是易碎的。因为即使能说服我朋友去参与该游戏,但是我无法保障他们不作弊,不悄悄地把我的名字剔除掉换成他们的。

JP Koning曾发出一篇博文,他总结了以上两个旧时代(邮件时代)下连环信无法持续繁衍下去的机制弱点:失信问题 (Problem of Dishonesty),非替代性问题(Problem of Non-Fungibility),并且将比特币论证为当下新型的“连环锁”是如何完美地解决这些问题的。

1. 失信问题(Problem of Dishonesty)

在连环信上,这问题意味着某些人恶意篡改信中的名单,或者在名单内制造虚假信息,来回笼更多的资金,再或者有人不发送资金,仅仅转发信件来获利。这些都是来自单独节点上的失信行为。

2. 非替代性问题(Problem of Non-Fungibility)

同样的,当我处在名单层级的上端时,我是最安全的且最快获得收益的,换句话说,即越往下的层级,参与者越可能遭遇连环信的断裂,越大的概率功亏一篑, 因此,这里有来自层级排序上的风险溢价。同时,我没法将这个排序位置转卖给别人来换取收益,即意味着不可兑换的(Non-fungiable),也没法做市,只能耐心地等待着到达名单层级的上层。

尽管如此“连环信最大的技术优势在于其去中心化。每个节点,或参与者,都独立负责接收、复制、更新、分发和营销连环信。如果没有一个中央策划者来起诉,当局者几乎不可能阻止它的传播。” ,但在这两个致命弱点上,随着新参与者较少,较晚来的人以及处在较低层级的人则失去了他们的前期投资,链条就会被打破和消失。

因此,我们可以称连环信是一种基于人际关系网络的层级式游戏(Hierarchical Game)。

比特币,基于价位排序的非层级式新型金融游戏

回到比特币。

看到这里,我们会发现比特币信仰者常常念叨着的HODL(hold on for dear life)即“请长期持有”,与上面的连环信参与者多么的相似!所以,接下来的文章我将从金融游戏的视角,重新再剖析比特币内在价格逻辑,破除大家将其视为”货币“的迷思。

早在18年,JP Koning作为一个长期研究中央货币银行学的人来说,很早就发觉比特币像极了连环信。当然,众所周知,连环信,因其极强传染性和聚资能力,早早地被许多政府归为与庞氏骗局和金字塔同一类的封杀名单上,而它们的共性都是:零和博弈,以入场顺序决定其分配,具有优劣程度的层级,以及早鸟吃后鸟的规则。

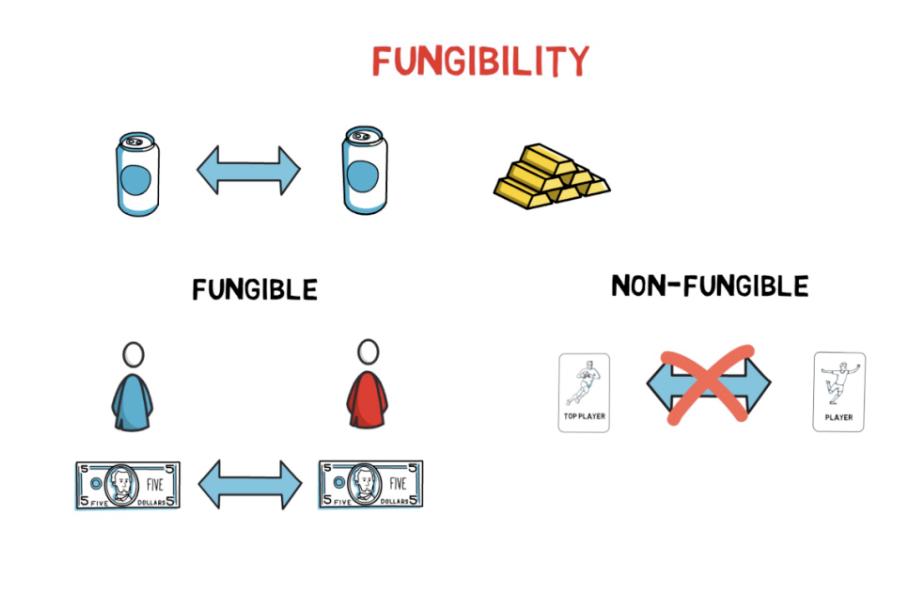

而连环信中的失信问题,其实就是对应的双花问题,至今为止,还从未发生过,有矿工在保障链上数据的安全。然而对于非替代性问题,比特币则提出了完全不同的解决办法:正如其白皮书所描述的那样,比特币从一开始就被打造成一套点对点支付系统,具备持有、转账以及交易的功能。而在此过程中,我的1 BTC与你的 1 BTC是具备着完全相同的属性的,因此BTC具有可替代性(Fungible)。

这个支付系统好比一台巨型的飞机,飞机上的”座位”早早地就制造出来(座位 ,即恒定数量为2100万的比特币),且每个座位的物理性质上都相等,都被允许买卖(买入持有,即BTC的数额及其对应的公钥都被写入区块中)。

而这个系统一开始,也如法币(Fiat Currency)一样,确实是不存在任何的内在价值(Intrinsic Value),当你以某个价格买入和持有时,系统就自动锁死了你的”座位”,只不过是链条上一段无法被更改的代码罢了,而这一切与你所买入的价格毫无关系。

是的,你买入的价格与这个支付系统也毫无关联,而你的价格是完全由市场参与者所共同决定的,是反映了一种集体性的未来收益预期。所以,在比特币的最早期,游戏参与者少,比特币几乎一文不值,因为集体所构成的收益预期还很低。(在2010年的5月,一位程序员Laszlo Hanyecz曾使用了1万枚BTC去购买两个大概价值20美金的Papa John披萨。)

当然,在BTC上,没有“座位”上一等二等之分,只有即期购买力所决定等级之分

比特币,作为一种投资工具,它与股票、债券存在着本质上的不同。股票有股息,有社会公允的基本价值(Fundamental Value),体现在公司未来现金流折现后的现值,在基本价值上的市场波动则为投机价值(Speculative Value)。

同样的,债券有具有法律约束力的利息赎回承诺,其基本价值也是建立在债权人的现金流折现上。可是,比特币,不是债务,而是像黄金那样属于无债权人的资产。正如价值投资之父,本杰明·格林汉姆所讲的:从短期来看,市场是一个投票机(Voting Machine),但从长远来看,它是一个称重机(Weighing Machine)。

对于比特币来说,它并不像企业那样存在任何自我资本再生能力去体现其基础价值,他就是纯粹的投票机(Voting Machine)。

它除了投资者自己所提供的资金之外,绝对没有其他收入来源。因此,它是一个像极了连环信那样的一种零和博弈的金融游戏:早期买家的获利建立在后来投资者的利益,每个人都想在幸运地在崩溃之前兑现。在我看来,BTC是一个100%的零和投票机,是世界第一个全球人都能轻松参与的巨型“凯恩斯选美大赛”!(Keynesian beauty contest)

也正因如此,新来的SEC主席 Gary Gensler讲的那样:“Bitcoin came into existence as mining began as an incentive in validating a distributed platform…is not a security.”(比特币的出现,是一种奖励矿工去核实分布式网络的手段...而不是一种证券。)

很明显,BTC不是由一个公司所能发行和主导的虚拟货币,更像是一种商品,同时也是一种资产和产权。监管方针上,他也把虚拟货币分为实用性代币(Utility Token)和证劵性代币(Security Token)也被确认为区分标准,在未来进一步规范ICO。

可是,就算是BTC成为了一种商品,为什么比特币价格走势如此凶猛?距离比特币披萨日(Bitcoin Pizza Day)已经过去10年了,Papa John仍然还在全球各地营业,但是BTC却能涨到6万美金,其市值也从17年以前的100亿美金不足,上升到19年的1000亿,到20年下半年9月份到达2000亿,由此一路飙升今年4月份高点,到达1万亿。

世界上没有任何资产的涨幅可以与比特币相提并论。对此,我将用前文所阐述的飞机的例子来解答。

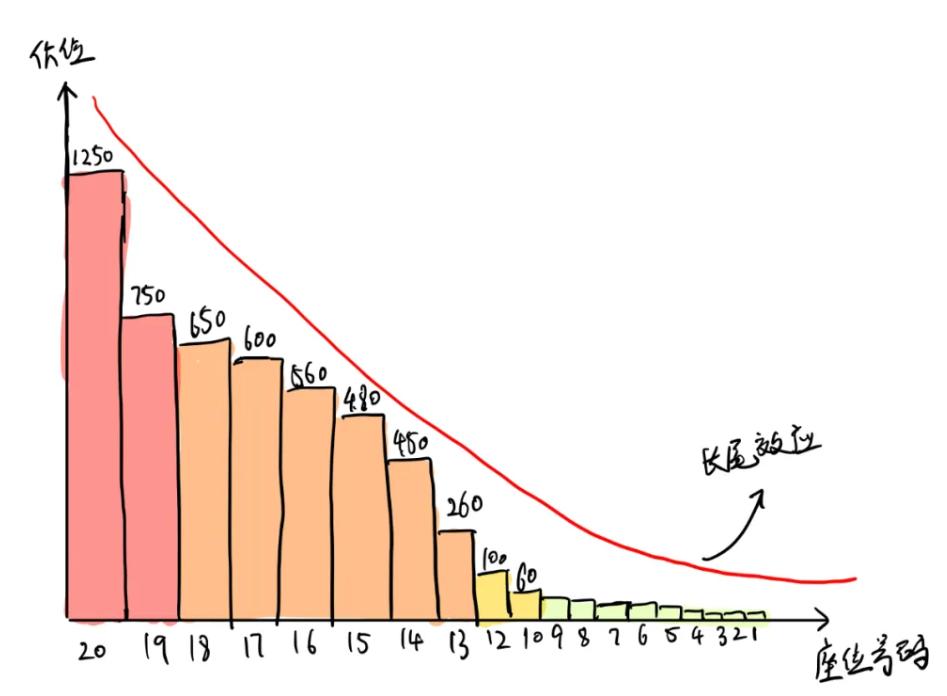

倘若这架巨型飞机总量仅仅有20个座位,号码前十的座位的均价可能也只有20美金,第10至12均价则可能为80美金。

此时,参与人数少,定价低,由主要信仰者持有和推广。可后来随着,比特币走进大众视野后,被“价值”发现后(“区块链,作为一种先进的技术”,“安全和高效的支付体系”),第12至18个座位被大量涌来的资金抢夺,购买均价则可能是500美金。

再过了些年,比特币吸引来主流大资本(“比特币,逐渐成熟价值储蓄的工具”,“一种对冲通胀的高回报资产”),他们购买最后两个座位的均价则可能是1000美金。首先声明,这例子仅仅用于描绘清楚内部的价格逻辑,并且隐含了一个假设:即每个人都是长期持有者,一旦持有锁死后,都能抵制住了资产涨幅的诱惑,不抛售BTC。因此,我们就会有这样的一张图。

由图可知,当最终市场价格上升至1250美金时,新买家在此价位购入时,其平均资产膨胀程度则还为0,可相对于10美金买入特定数量的玩家来说,其资产膨胀程度已经有125倍了。

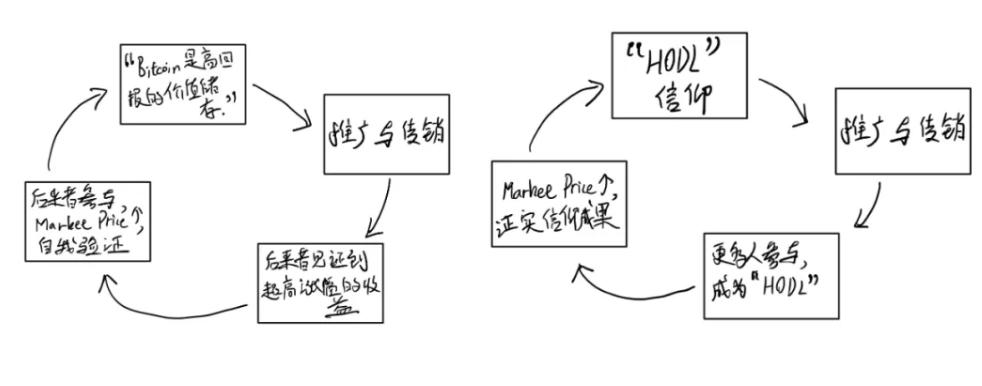

换句话说,如果你相信这比特币将会火遍全球,同时你又能获得一个优质的价位,那么就请你大胆买入吧!因为你的收益总是建立在后来人之上。早鸟者在特定价格买入和持有,存在对于未来的收益预期,而这个以零和博弈为规则的游戏上,这些收益预期则完全由后来者的竞拍所决定。

而在这个由价格大小所排序的柱状图中,我们能够很清楚地看到,比特币将传统连环信中的层级式名单次序,变成了非层式价格次序,但这依然是个早鸟者吃后鸟者的游戏规则,并且这游戏存在着很强的自我增强效应(The Self-Reinforcing Effect)和长尾效应(The Long Tail Effect)。

这两个非常特别的、只属于我们这个时代的效应,渗透到这样到游戏中的每个交易中,而其疯狂的涨幅和日常价格波动,像病毒一般,驱使更多的局外人参与到其中。

因此,这是一个对于每个人都能随时接入的游戏,一个7X24小时的全球赌场,一个将主权部门拒之门外的点对点支付网络,一个基于价位排序的非层级式新型金融游戏。

再或者,一个被Zoltan Pozsar形容的“投胎转世的美元银子银行”….是的,无论你想怎么去形容它,无论你讨厌它还是喜欢它,它都永远会在那里,而其寿命程度能轻松穿越现实世界中的牛熊,甚至可能比主权国家的寿命还要长,所以在我看来,是一个不可思议的发明。

文章的最后,我想引用JP Koning的一段话来结束这篇文章。

“你可能会问,到底是什么原则在激励比特币成为电子现金呢?比特币的创造者中本聪(Satoshi Nakamoto)玩过的最大把戏之一,就是说服所有人他的发明就像一种银行钞票,而它实际上是一种新型的零和金融游戏。

零和游戏太不稳定了,永远不能成为普遍接受的交换媒介的基础。但是,即使它从未广泛地获得作为‘稳定价格’上的货币认可,但这并不意味着比特币没有其他优点。如果我们会感谢发明扑克的人,也许我们同样也欠中本聪一份感激之情。”

风险提示

风险提示 风险提示

风险提示