为什么说DeFi期权金库会改变DeFi游戏规则?

深度解读Ribbon等DOVs项目获得市场青睐的原因。

深度解读Ribbon等DOVs项目获得市场青睐的原因。原标题:An Explanation of DeFi Options Vaults (DOVs)

作者:QCP capital

编译:董一鸣

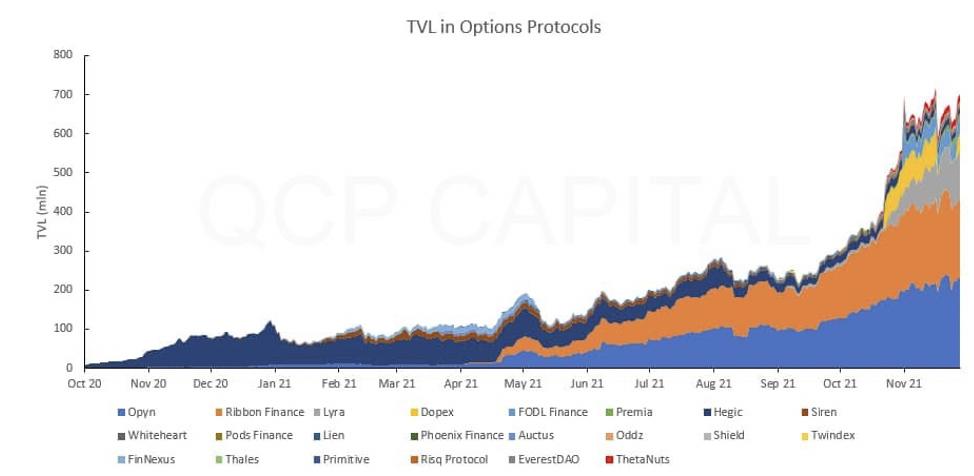

DeFi 期权金库 (DOVs—DeFi option Vaults) 已成为 2021 年下半年的一种趋势,不仅吸引了散户投资者的兴趣,也吸引了大型机构参与者的兴趣。 从0开始,DOVs呈指数级增长,成为DeFi 期权价值为7 亿美元的总锁仓量的主要组成部分,每个月的名义交易额达数十亿美元。

一、什么是 DeFi 期权金库 (DOVs)?

DOVs 的美妙之处在于其简约性。投资者只需将他们的资产“抵押”到金库中,然后将资产部署到期权策略中。在 DOVs 之前,只有合格的投资者才能通过场外 (OTC) 交易或通过Deribit 等期权交易所自行执行期权策略。

DOVs迄今为止部署的策略是普通的持保看涨期权(vanilla covered call—指的是持有股票的前提下卖出对应股票的看涨期权以对冲股价小规模的波动风险)和现金抵押看跌期权(投资者卖出一份看跌期权合约,同时在经纪人账户中存人足额现金,以应付需要买入标的股票的潜在可能)策略,它们提供了 DeFi的最高基础收益率(平均 15-50%)。最重要的是,代币奖励也将被分发,为用户提供更高的收益。

在某些情况下,金库中的抵押品也可以获得质押/治理收益,从而在单个金库中创建三个收益来源。期权溢价、代币奖励和抵押收益率,创造了显著的高且可持续的收益,这在 DeFi 中是前所未有的。

另一方面,做市商竞相从金库购买这些期权。他们预先为这些期权支付溢价,从而提供高基础收益率。

二、为什么 DOVs 会改变游戏规则?

1.DOVs为 DeFi 带来高有机收益

DeFi 的主要收益来源是代币奖励。虽然货币市场协议、AMMs 和最近由OHM提出的的协议控制流动性协议(POL)确实提供了一些小基数收益率,但要实现高年化收益则严重依赖代币分配。

这里的问题是收益率主要是合成的和循环的,严重依赖于代币价格的上涨。如果大量新进入者进入 DeFi后又退出导致代币价格崩溃,收益率将全面趋于平缓,从而结束我们在 DeFi 中看到的良性循环。

DOVs的基本收益根本不依赖于代币奖励。 DOVs有效地将标的资产的高波动性货币化,并通过支付期权费将这种收益注入 DeFi。它还解决了 LP 池规模增加带来的收益递减(或挤出效应)问题,因为基础收益率来自大型外部期权市场。

这种真实的基础收益率是 DeFi 中长期可持续性与可扩展性缺失的关键。从代币创建和分配的庞氏经济学转向从潜在市场结构和交易波动中获取自然增长的真实价值。

DOVs 有效地使金融机构一直眼红的加密空间元素民主化,隐含波动率 (IV) 是传统金融工具中 IV 的 10-20 倍。机构参与者一直在争先恐后地向 Tradfi 投资者提供这种服务,构建加密资产产品,其风险调整后的回报远远超过目前可用的任何产品。DOVs 使每个人都可以获得此 alpha。

2.DOV 允许在 DeFi 上进行非线性工具的可扩展交易

DeFi 市场结构能够很好地管理 delta-1 或线性工具。现货交易、超额抵押借贷和保证金永续合约已通过智能合约在有效的清算机制方面进行了拓展。然而,当涉及到期权等非线性工具时,DeFi 遇到了麻烦。在 DeFi 订单簿上交易的期权并不是可扩展的。

公平地说,非线性清算是一个难以解决的问题。即使是像 Deribit 这样的中心化交易所,也在管理非线性清算中遇到一些困难。对于大型期权投资组合的清算,delta(或者说现货风险)首先可以通过对该投资组合执行perp或期货头寸来管理风险。然后,在中间人的积极参与下,投资组合中的其他greeks(非线性风险)随着时间的推移被系统性地清算。

DOVs 为这个问题提供了一个较好的解决方案。 DOVs 使用了一个混合的 DeFi 模型,其中投资、抵押品管理、价格发现和结算发生在链上,而非线性风险管理在链下进行。在这个模型中,所有真正需要去信任的元素都在链上执行,收益是预先实现的,整个过程是完全透明的。

DOVs 有效地从卖方角度解决了这个问题。从 DeFi 投资者那里获得抵押品,并将其与提供高基础收益率的做市商匹配。通过 DOVs 交易的所有期权合约都有充分的抵押,这完全消除了清算的需要。然后,期权合约可以通过 RFQ (询价)或订单簿以可扩展的方式在 DeFi 上进行代币化并被积极交易,而无需清算机制。

解决方案听起来很简单,但其影响却是巨大的。这是纯粹的DeFi创新。没有中介的非线性清算是 Tradfi 从未需要解决的问题。期权交易如果能够纯粹由智能合约以透明、可持续的方式进行大规模管理,可以从根本上改变金融产品的结构和交易方式。

3.DOVs 将成为山寨币期权市场的流动性基石

加密期权市场由 BTC 和 ETH 主导,它们是 Deribit 上提供的唯二代币。 Deribit 订单簿是 BTC 和 ETH 的核心流动性场所,这也同样反映在 OTC 市场中。BTC 和 ETH 以外的期权几乎没有流动性。

许多人可能不记得,即使在 2020 年初,ETH 期权也很缺乏流动性,几乎无法在 Deribit 上交易。QCP 是为 ETH 期权市场注入活力的主要参与者之一,它通过注入跨越广泛的价差的巨大的成交量供应,从而导致更多的做市商进入市场并提供投标,以此增加 ETH 订单簿的厚度。快进一年半到现在,ETH成交量市场可以说更具流动性,并且与 BTC成交量市场一样大。

我们已经尝试了一段时间对其他代币做同样的事情,但收效甚微。要让波动率市场真正活跃起来,它需要一个可扩展的场所以及关键的流动性注入,以激励交易者、投资者和做市商参与。

具有讽刺意味的是,我们看到 DeFi 成功地为 CeFi 失败的山寨币带来了生命。 DOVs 已成为山寨币最大的交易场所,将为 ALGO、LUNA、AAVE、AVAX 等更多代币建立金库。

作为山寨币期权的场所和流动性来源,DOVs正迅速成为山寨币的流动性基石。这种流动性不可避免地会扩散到 CeFi 中。既然需求已经存在,交易所将满怀信心地上架更多山寨币,场外交易商将能够收紧基差并推动通过 DOVs 收到库存的山寨币期权产品。

这很重要,我们第一次看到 DeFi 引领 CeFi 作为流动性的发起者,而不仅仅是一个建立在CeFi之上的、由多层代币激励驱动的layer。

更重要的是,山寨币金库在 DOVs 中的出现将为各种代币的持有者提供一个可行的高回报替代来源,而不仅仅只有持有和抵押权。投资者、投机者、基金会和项目财政部清楚地看到了将其大量硬币库存货币化的价值,并开始纷纷涌入金库。对这些山寨币保险库的需求量大到令人难以置信,并将继续呈指数级增长。

与所有金融工具一样,创建健康的衍生品市场也将显着提高现货流动性。对山寨币现货市场流动性差的抱怨可能很快就会成为过去式。

三、DOVs 的下一步发展是什么?

DOV 的吸引力在于模型惊人的简单性。但这只是开始。

首先,金库当前提供的策略只是普通的看跌期权和看涨期权,但这些可以而且将会变得越来越复杂。例如,更复杂的期权结构可以更好地利用抵押品并放大基础收益率。随着时间的推移,甚至可能通过金库提供更复杂的期权(奇异期权)。这些策略甚至可以从纯粹的期权相关工具转向包括更复杂的非线性产品,当然这也会带来额外的风险。

更进一步,金库交易的期权合约可以通过订单簿或 RFQ 在二级市场进行代币化并可以进行交易。有了足够大的 TVL 和多个金库,特别是如果各种 DOVs 协议可以互操作,那么 DOVs 就可以被作为完整的 Deribit 交易所使用,具有有积极交易规模的广泛的合约和各种类型的结构性产品。这一愿景的实现将是令人难以置信的,完全通过智能合约交易的成熟衍生品市场!

最后,DOVs 不仅会打破期权和结构性产品的交易方式。它还打破了资产管理的进行方式。投资者们不再需要成为具有最低投资数百万美元限额的合格投资者才能获得机构级交易策略。任何拥有一美元的投资者都可以参与 DOVs 并享受复杂策略带来的超常回报,以及他们选择的最佳风险回报状况。

最重要的是,DOVs 摒弃了典型的对冲基金 2/20 模型。投资者只需支付很少的费用,甚至无需支付费用。因为所有参与者都将因对金库的投资和提供流动性获得代币激励,。

这是代币奖励的应该有的构建方式,这是一种促进去中介化的机制,是 DeFi 创新的一部分。不作为收益的主要来源。我甚至会说 DOVs 是 DeFi 价值的真正表达,并将成为当前 DeFi 社区和 Tradfi 世界之间的融合点。

四、现有DOVs协议的快速概览:

Ribbon.Finance: DOVs的先行者。建立在以太坊上,TVL 接近 2 亿美元,主要是 WBTC 和 ETH。他们还提供 AAVE、AVAX 和 STETH。 Ribbon 使用 Opyn 和 Airswap 进行结算,使用 Gnosis 进行链上拍卖。

Thetanuts.Finance: 关注多链可操作性的新兴DOV,目前在以太坊、币安智能链、Polygon、Fantom和Avalanche上可用,也将很快出现在大多数 EVM 兼容链上,例如 NEAR Aurora、Boba 和 Solana NEON 等。除了 WBTC 和 ETH 金库,他们还大力推动山寨币,推出了价值 1000 万美元的 ALGO 金库和 200 万美元的 LUNA 金库。他们目前还提供 ADA 和 BCH 以及 BOBA、ROSE 和 NEAR。 Thetanuts 管理协议内的结算并且没有第三方依赖。

StakeDAO:目前在以太坊上运营,未来计划在 Polygon 上提供服务。其被动策略涉及抵押稳定币和代币,或提供跨多种协议的流动性以获得奖励。

其他值得注意的 DOVs:

Solana链:Friktion.Finance ;Katana Finance;Tap Finance

Polygon链:Opium.Finance 、SIREN Markets

Avalanche链:Arrow Markets — 提供看涨和看跌价差金库。还为协议编写和托管的结算提供了一个独特的价格预言机。

风险提示

风险提示 风险提示

风险提示