2021年DApp行业报告:日活地址突破270万个,NFT交易量超230亿美元

DeFi在链上活动中的占比则从上半年的57%跌至当前的37%。

DeFi在链上活动中的占比则从上半年的57%跌至当前的37%。来源:DappRadar

编译:谷昱,链捕手

2021 年可能是迄今为止DApp行业最关键的一年,在行业最重要的指标和宏观指标方面取得了巨大进步和积极成果。与 DApp 交互的钱包数量和交易量比以往任何时候都高,而对 NFT 和游戏的需求大幅增加。该行业的三个主要类别——游戏、NFT 和 DeFi 都经历了积极的趋势,并且似乎处于继续获得动力和巩固未来的绝佳位置。

NFT 领域经历了整体上最令人印象深刻的扩张之一,今年的交易额超过 230 亿美元。持有人的所有权证明和智能计算过程的整合颠覆了我们对待数字艺术和收藏品的方式。CryptoPunks、Bored Ape Yacht Club (BAYC) 和 Art Blocks 等收藏品成为 NFT 爆炸的代名词。好莱坞、体育名人以及可口可乐、古驰、耐克和阿迪达斯等大品牌都在这个领域崭露头角。这些名人的吸引力已经深刻影响了 NFT 和整个区块链行业。此外,NFT 来到了著名的传统艺术品拍卖行,如佳士得和苏富比,NFT 被评为年度词汇说明了一切。

随着所有这些因素的发挥,以及数百个激动人心的项目每天都在启动,对 NFT 的需求飙升至前所未有的水平。OpenSea、Atomic Market 和 Solanart 等市场成为一些最受欢迎的 dapp。这些资产的价值大幅上涨,前 100 名藏品的场内市值目前估计为 167 亿美元。来自特定收藏的作品被视为价值存储单元,并引发了另一个令人兴奋的趋势:NFT 的细分化。

不仅是 NFT,基于区块链的游戏也迎来了出色的一年。由 Axie Infinity 带头的游戏赚取革命帮助游戏类别吸引了目前平均每天 140 万的活跃用户,几乎占该行业使用量的一半。最重要的是,这一趋势产生的社会影响,尤其是在菲律宾或委内瑞拉等新兴经济体,吸引了有影响力的风险投资公司的注意,这些风险投资公司向该类别投入了价值 40 亿美元的显著投资。获得的资金将有助于团队进一步发展。Immutable X 或 Polygon 等扩展解决方案的激增使游戏类别在未来几年处于优势地位。

在围绕元宇宙的叙述的推动下,基于区块链的虚拟世界以及所有元宇宙相关项目都经历了相当大的价值评估提升。这些虚拟世界中的土地价值飙升,升值高达 500%,售价高达 250 万美元。支持这种叙述的代币是表现最好的加密货币之一,标志着这个虚拟空间的潜力。

2020 年之后,数十亿人涌入 DeFi,该类别呈现出一个进化和更成熟的空间。虽然以太坊仍然主导着 DeFi,但众所周知的高交易成本和低可扩展性问题让其他区块链能够让他们的 DeFi 足迹可见。DeFi 也看到了一个重要趋势,即有影响力的 DeFi 协议将其功能扩展到所谓的多链范式中的多个链。

与此同时,像 BSC、Solana、Avalanche 和 Terra 这样的区块链通过成为以太坊的替代品,解决了上述问题,巩固了自己作为 DeFi 强国的地位。BSC 的皇冠明珠 PancakeSwap 在 2 月中旬推动BSC网络的使用量超过了以太坊,并成为考虑到链上数据的最常用的 dapp。

在今年下半年,Solana 和 Avalanche 凭借其原生钱包和 dapps 以吸引人的 DeFi 套件和流畅的用户体验 (UX) 彰显了他们的存在感。围绕被标记为以太坊杀手的特定区块链的叙述正在消失。与其他区块链相比,每个区块链都具有优势,从而构成了一个完整的生态系统。

毫无疑问,顶级区块链类别是迄今为止最好的一年。尽管如此,该行业仍然面临着需要承认和解决的重大挑战。安全问题是最关键的障碍之一,因为黑客攻击、漏洞利用或简单的不良做法导致 19 亿美元被盗。随着加密货币和其他区块链用例的采用不断推进,法规有望成为下一个要解决的重大课题。

最后,区块链用户比以往任何时候都多。几个平台都遇到了问题,因为它们各自的基础设施无法满足不断增长的需求。随着大规模采用又近了一步,领先的 DApp 应该做好准备,在未来几个月内迎接数百万用户。

关键要点

- 2021 年,区块链行业在不同的垂直领域扩张;连接到 DApp 的每日独特活跃钱包数量增加了 7 倍,在 2021 年底达到了 270 万的历史新高。

- NFT 市场经历了有史以来最好的一年,交易量超过 230 亿美元,而前 100 名 NFT 收藏的场内市值为 167 亿美元。

- 在 Facebook 更名为 Meta 的消息中,元宇宙叙事成为主流;区块链虚拟世界产生了超过 5 亿美元的交易量,并达到了 36 亿美元的历史最高市值。

- 在 Axie Infinity 的带领下,玩赚游戏的革命达到了新的高度;行业内 49% 的独特活跃钱包(140 万个)与区块链游戏相关,推动游戏的 NFT 交易量在 2021 年达到 45 亿美元。

- DeFi 领域迎来了以太坊的新竞争对手,例如 Solana、Avalanche 和 Terra;该行业的 TVL 同比增长 7 倍,超过 2000 亿美元,其中近 60% 仍集中在以太坊上。

- 区块链行业朝着大规模采用迈出了一大步;知名风投、品牌和名人加入该领域,吸引了超过 270 亿美元的资金被加密货币和区块链公司吸引。

一、每天有 270 万个独特活跃钱包使用 DApp

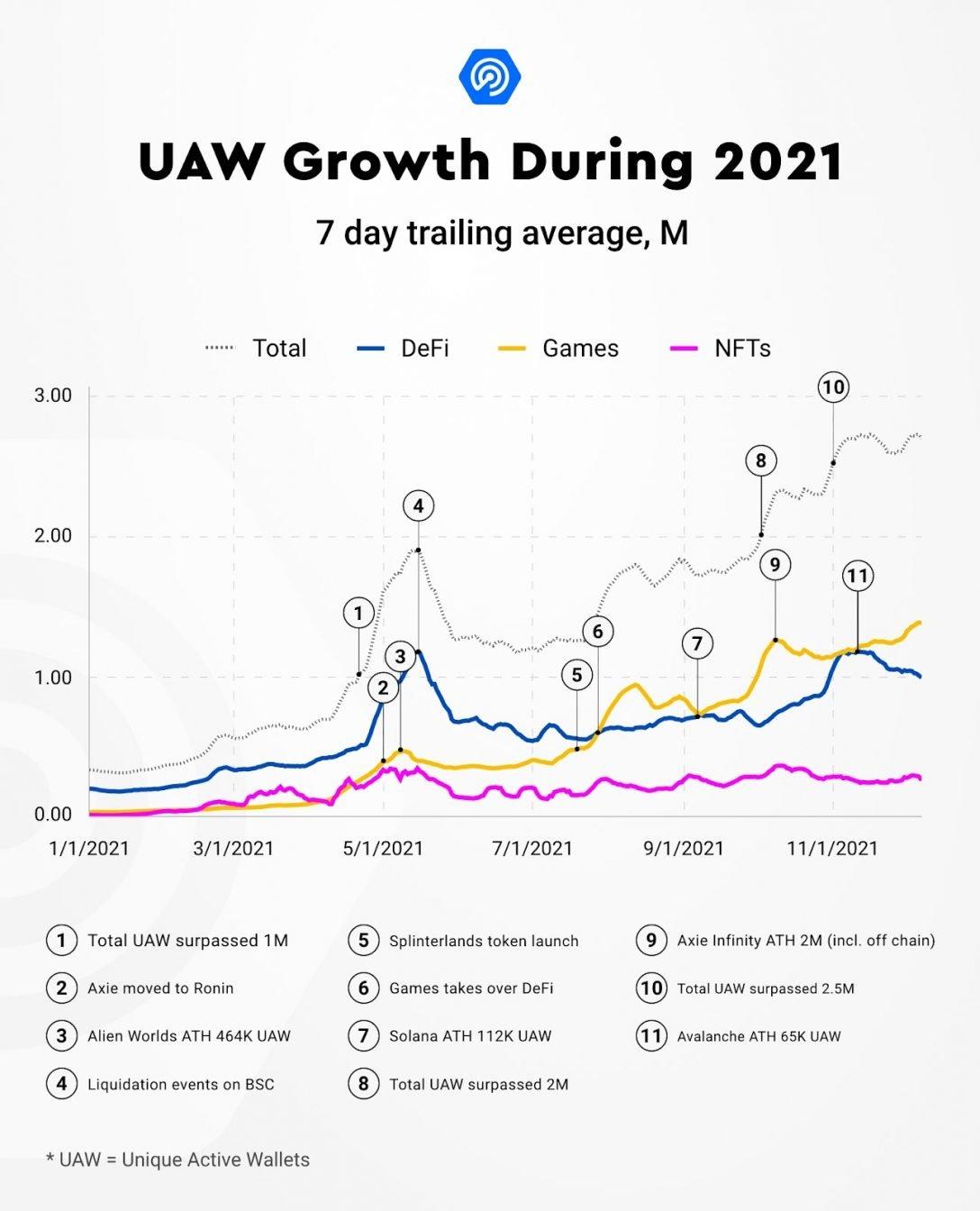

DApp 行业在 2021 年显示出显着的有机增长迹象。在撰写本文时,每天有超过 270 万个独特活跃钱包(UAW) 连接到 DappRadar 跟踪的 30 多个区块链协议中的任何一个的 DApp。与 2020 年相比,UAW 与 DApp 交互的数量增加了 592%。

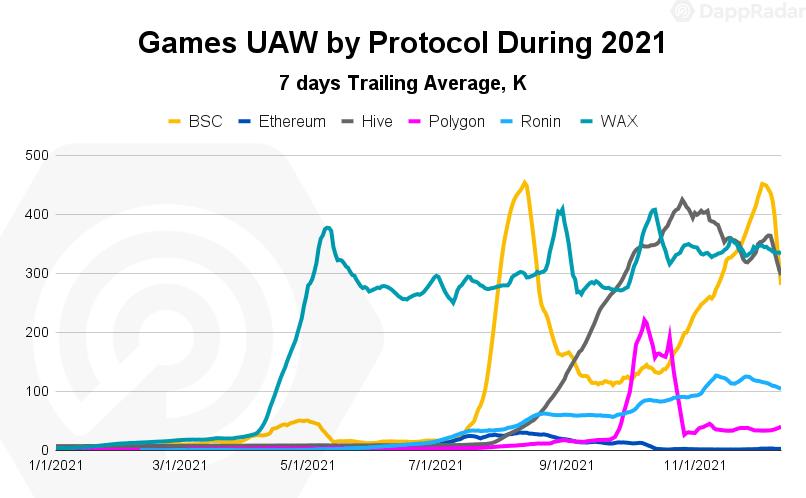

第一个关键的上升趋势是在 4 月份观察到的,每日 UAW 增长了 67%,从 630,000 增加到超过 100 万。两个区块链是使用量激增背后的主要驱动力。PancakeSwap 推动的币安智能链 (BSC) 成为以太坊高交易费用的可靠替代方案。与此同时,Wax 的 Alien Worlds 将游戏赚取 dapps 放在了雷达上。这两个 dapp 很早就受到关注,此后一直没有回头。两者仍然是整个行业中最常用的 dapps 之一。

该行业的使用量继续上升,但在 5 月份,在马斯克因环境问题而爆破比特币的有争议的推文数小时后,加密货币市场遭受了重大崩盘。包括比特币和以太坊在内的基本加密货币下跌了 33%,从而阻碍了该行业的使用。所有 DeFi dapp 都发生了清算事件,其中最重要的一次发生在 BSC 的 Venus。尽管如此,在经历了近两个月的停滞增长之后,P2E 和 GameFi 趋势在 7 月下旬开始形成规模,从那时起支持了该行业的发展。

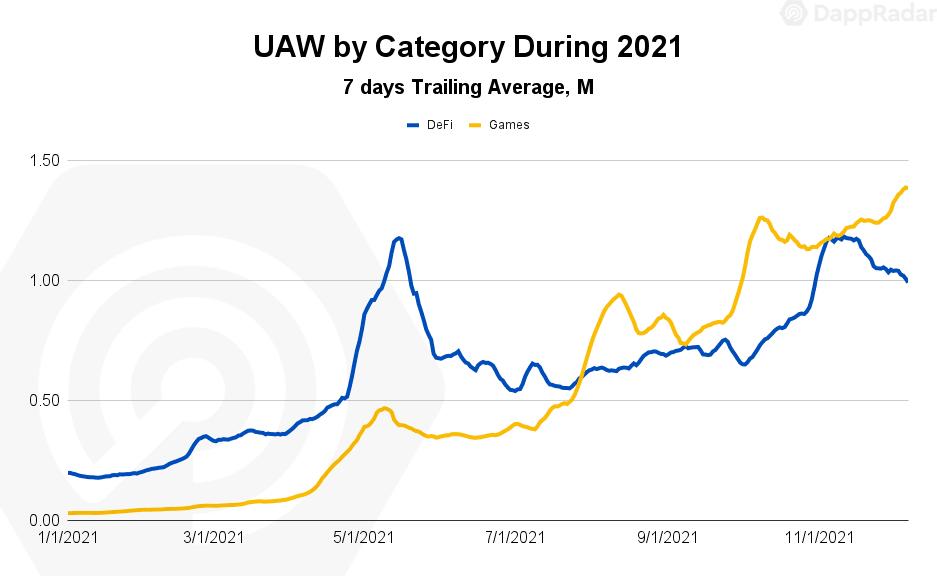

由于像 Splinterlands 这样的游戏赚取 dapps 和像 CryptoBlades 这样的 GameFi 选项,区块链游戏开始吸引比同行更多的用户。在 2021 年的前七个月,DeFi 是大多数 UAW 连接的类别。然而,在 7 月下旬,我们看到了前面提到的趋势。游戏类别开始占据主导地位,几乎占该行业活动的一半。

2021 年上半年,DeFi 占行业活动的比例高达 57%,而 NFT 和游戏合计占 32%。8 月,游戏类别的主导地位开始显现,49% 的活动通过游戏产生。在撰写本文时,游戏占该行业使用量的 51%,而 DeFi 占 37%。

随着世界变得越来越数字化,用户体验必须增强,减少与区块链产品的摩擦,以便用户顺利入门。在菲律宾可以看到一个很好的例子,在该国25% 的人口仍然没有银行账户的情况下,Ronin 的移动钱包有机会吸引用户。总而言之,在使用方面出现了相当积极的迹象,并且是在未来几个月内实现大规模采用的宝贵机会。

行业竞争加剧

在撰写本文时,DappRadar 目前跟踪 30 多个区块链,与去年同期跟踪的 16 个网络相比,增长显着。行业扩张的另一个证明。去年,以太坊的主导地位在不同的垂直领域得到了强烈的体现,尤其是在 DeFi 和 NFT 中。尽管如此,由于众所周知的交易速度和成本问题,其他区块链开始通过各自的产品吸引用户。

第 1 层和第 2 层解决方案以及侧链成为有趣的 DeFi 和游戏赚取 dapp 的宿主。包括 BSC、Solana、Terra、Avalanche、Hive 和 Wax 在内的第 1 层网络找到了为以太坊提供的强大替代方案的方法。同时,Polygon、Arbitrum 和 Immutable X 等第 2 层解决方案对比了高昂的交易费用,同时仍连接到以太坊及其底层安全基础设施。此外,Ronin 侧链已经超越了 Axie,并将成为新兴经济体中吸引大众的重要参与者。

虽然其中一些区块链竞争者,如带有 DeFi 的 Terra 和 Arbitrum,或带有游戏的 Hive、Wax 和 Immutable,只专注于一个类别,但这些网络中的大多数已经成为支持整体产品的完整生态系统。围绕被标记为以太坊杀手的特定区块链的叙述已经平静下来。竞争比以往任何时候都更加开放,这应该被视为整个行业的健康趋势。

二、2021 年:NFT 元年

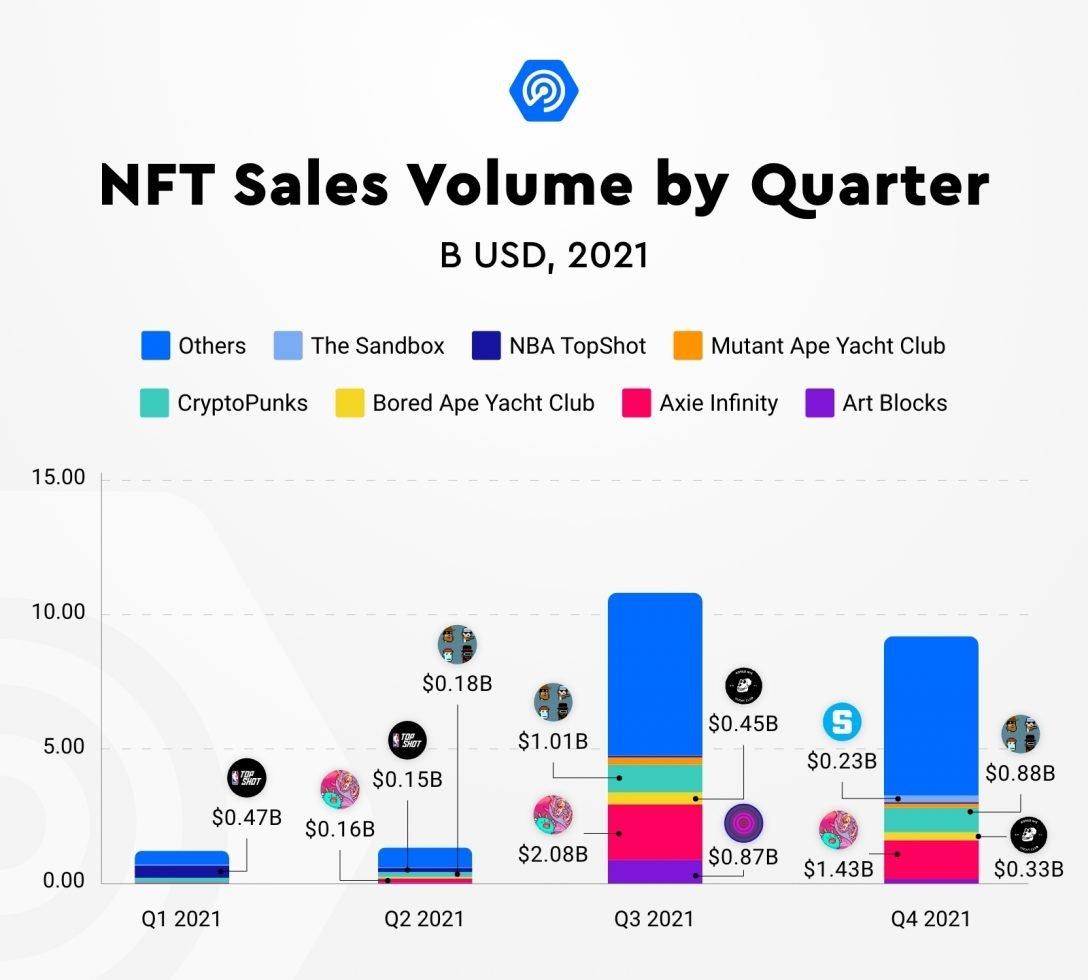

2021 年将被铭记为将 NFT 引入大众的一年。尽管是在 2014 年构思的,但 NFT 直到今年才开始留下明显的足迹。2021 年,NFT 空间产生了超过 230 亿美元的交易量。随机生成的收藏品、主流名人在该领域的参与或游戏赚钱的兴起等重要趋势是 NFT 创纪录的一年背后的主要驱动力。最新的元宇宙热潮是锦上添花。

2 月份,Dapper Labs 的 NBA Top Shot 产生了 2.26 亿美元的交易额,占 NFT 创纪录交易量的 46%。尽管下一波以太坊 NFT 收藏品带来了强大的指标,但必须强调 Flow 的收藏品是今年剩余时间的关键 NFT 催化剂,也是未来发展的标志。在撰写本文时,NBA Top Shot 是有史以来交易量第五大的收藏,交易额超过 7.47 亿美元。

在 2021 年的前六个月,NFT 领域产生了创纪录的 25 亿美元的交易额,打破了之前在该领域看到的数字。然而,一切都在第三季度发生了变化。经过几个月看到具有强大社区、团队和效用因素的项目整合为蓝筹地位后,NFT 市场在此期间的交易额达到了 107 亿美元。Art Blocks、CyberKongz、Loot 和 Cool Cats 等项目创造了一个诱人的市场。

NFT 收藏品的价值在 2021 年得到显著评价。收藏品不再是简单的 NFT 项目。有些已经成为独家品牌,当元宇宙变得更加成熟时,这些品牌将变得更加相关。考虑到历史交易量排名前 100 的 NFT 集合,我们估计在撰写本文时 NFT 市值为 167 亿美元。

接下来,我们分析了推动 NFT 市场整合到当前形式的趋势。

随机生成项目

一月,一个名为 Hashmasks 的项目可以在不知道所有者得到什么的情况下进行铸造。这为之后推出的几乎所有 NFT 项目提供了蓝图。随机生成的 NFT 提供了一种真正创新的表达形式,对艺术和 NFT 收藏品行业整体产生了积极影响。依靠机器学习算法,NFTs 元数据是根据一系列预定义的属性自动生成并随机分布的。

在铸造时,用户不知道他们到底买了什么,根据每件的稀有程度,将 NFT 变成了一种彩票。即使一个集合的所有元素都已经生成,它们正在分发,并且元数据在销售完成后的特定时刻按顺序显示。

名人和品牌采用 NFT

SouljaBoy、Steve Aoki 和 Rob Gronkowski 等名人在年初进入 NFT 领域,为该类别迄今为止最关键的时期铺平了道路。在接下来的几个月里,在帕丽斯·希尔顿、埃米纳姆和斯蒂芬·库里加入 NFT 之后,主流媒体充斥着 NFT 的头条新闻。当 Beeple 的 1/1 艺术作品“每天:前 5000 天”以 6900 万美元售出时,NFT 在佳士得拍卖行首次亮相时,这种趋势变得更加明显。

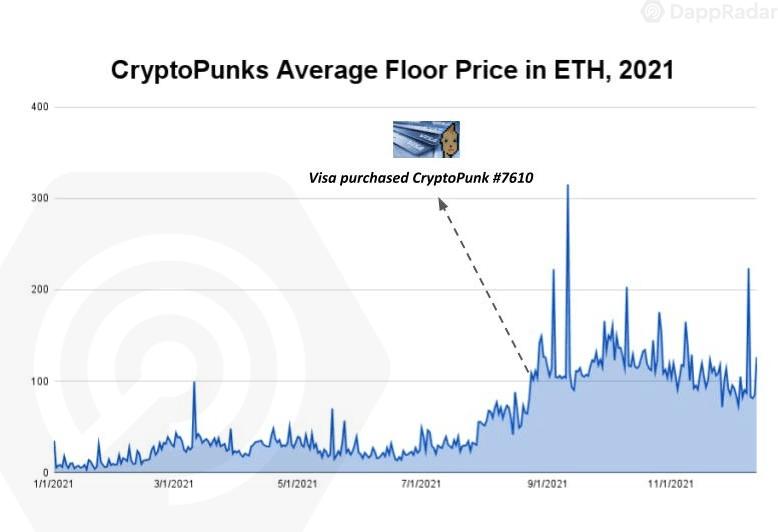

在大规模采用的叙述中,名人和品牌有很强的发言权。这些名称在 NFT 空间中的参与是该类别宏观层面的一个强有力的指标。时尚巨头 Gucci、D&G 和 Burberry 在推出各自的系列后出现在这个领域。可口可乐与 Decentraland 合作建立了独特的可穿戴设备,而百事可乐则推出了其首批 1,893 件 NFT 产品。VISA 于 8 月 23 日公开宣布购买 CryptoPunk #7610,巩固了该系列的地位并支持 NFT 的案例。

可以说,今年最大胆的举措之一发生在 12 月的第二周,当时耐克宣布收购 RTFKT Studios。这家区块链本土时装屋一直以元宇宙的数字时尚、与艺术家合作以及销售 NFT 所有者专属的实体商品而闻名。此次收购将耐克这样的巨大品牌立即置于加密货币文化的中间。

增加实用案例

5 月,Larva Labs 开启了 NFT 领域的另一个重要趋势——实用范例使 CryptoPunk 所有者有资格获得 Meebits 空投。这导致对 Larva Labs 收藏的重大价值评估,并将团队巩固为 NFT 领域最关键的参与者之一。

此外,CryptoPunks 预设的文化和历史价值将这些像素化的 NFT 转换为价值存储的实际单位。特别是在购买了VISA之后。CryptoPunks 的平均售价在 2021 年增长了 4,580%,目前平均售价为 365,000 美元。CryptoPunks 是有史以来交易量第二大的收藏品,在撰写本文时产生的交易额超过 22.8 亿美元。该系列的底价已升至 73 ETH(321.500 美元),Punks 的售价则高达 1000 万美元。

NFT 项目成为社区驱动的品牌

BAYC 可能是除了 CryptoPunks 之外最关键的 NFT 头像项目。Yuga Labs 创建的系列 NFT 于 4 月 30 日推出,并在社交媒体平台上掀起了一场强劲的运动。Bored Apes 开始在 Twitter 上被用作化身,空间内的社区感感觉焕然一新。Alex Ohanian、Steph Curry 和 Von Miller 等名人加入该项目,加上强大的实用程序和完整的路线图,帮助 BAYC 成为另一个上升为实际价值存储单位的系列。在撰写本文时,该系列的底价为 50 ETH 或 200 万美元。

Yuga Labs 及其 BAYC 是一个将自己打造成品牌的团队的例子。所有者很自豪能够成为元宇宙的一部分并在其中拥有强大的影响力。最近 BAYC 和 Animoca Brands 之间的合作伙伴关系,或者 RTFKT 和耐克之间的合作伙伴关系加强了这一说法。这些合作伙伴关系已将自己确立为代表 Web 3.0 理想的值得信赖的品牌。

NFT游戏

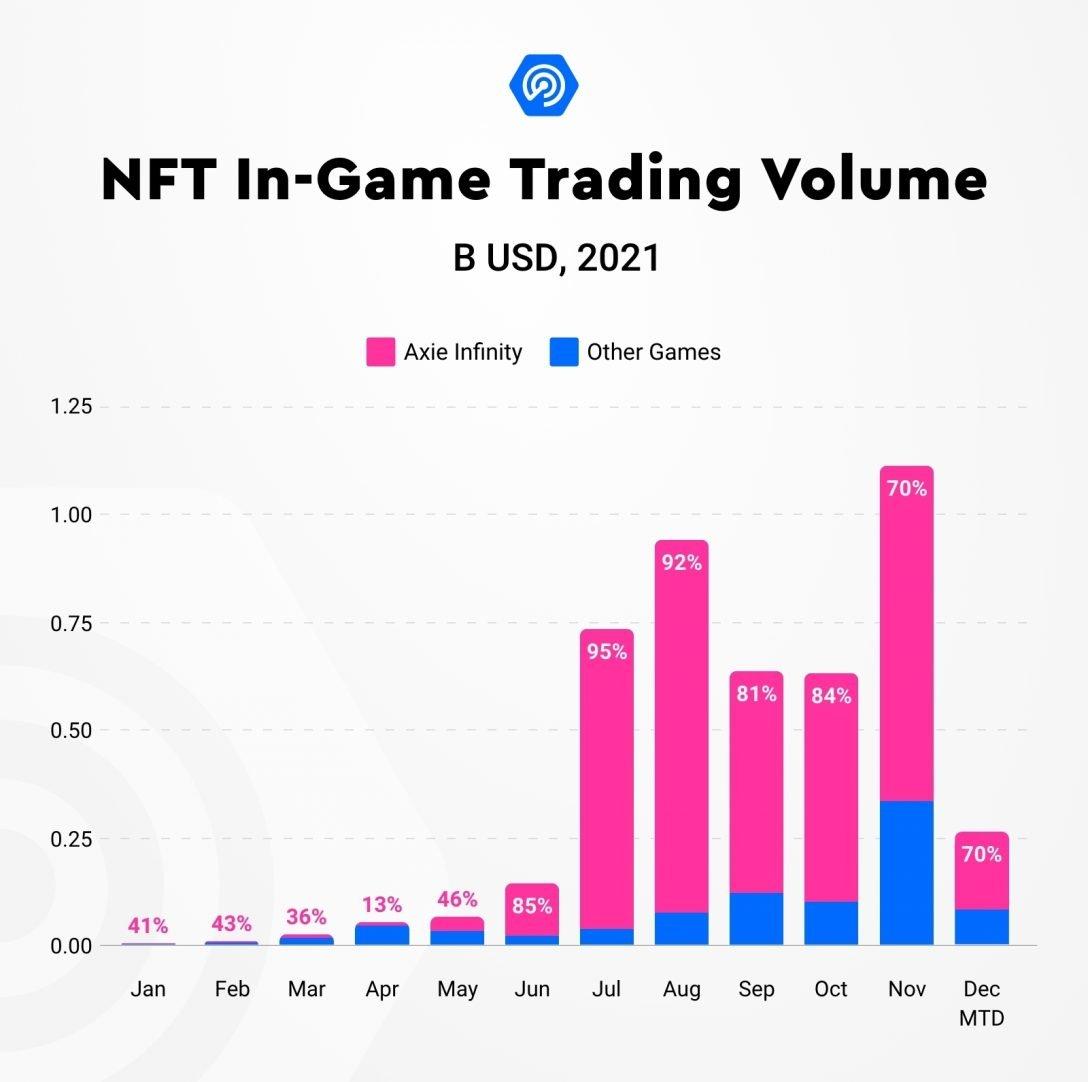

最后,NFTs 和 play-to-earn 之间的重要交叉点。游戏物品和被描绘为 NFT 的虚拟土地的存在是创纪录的交易量的关键因素。随着区块链游戏的采用和元宇宙的进展,游戏 NFT 的标志将在该领域变得更加明显。在令人印象深刻的第三季度,NFT 的销售额超过 107 亿美元,其中游戏 NFT 占总销售额的 22%。

区块链游戏并不是什么新鲜事。尽管如此,将游戏时间货币化的能力在 2021 年吸引了创纪录的观众。主流媒体报道了新兴经济体的游戏赚取社会影响,从而增强了这种情况。同样,2021年的高活跃度吸引了大量VC的注意。

Axie Infinity 的崛起

没有任何 DApp 能比 Axie Infinity 对行业产生更深远的影响。Axie Infinity 由越南工作室 Sky Mavis 开发,是一款游戏赚取 dapp,其中 Axie 怪物宠物形式的 NFT 用于进行游戏内战斗、培育新的 Axie 或收集用于不同目的的游戏物品。该游戏具有完整的集成代币经济学框架,允许游戏玩家以 AXS 和 SLP 代币的形式赚取(被动)收入。

这种靠游戏赚钱的因素对菲律宾等新兴经济体产生了重大影响。对我们社会产生的积极影响,加上向 Ronin 侧链的迁移,导致 pADp 的使用和价值大幅上升。

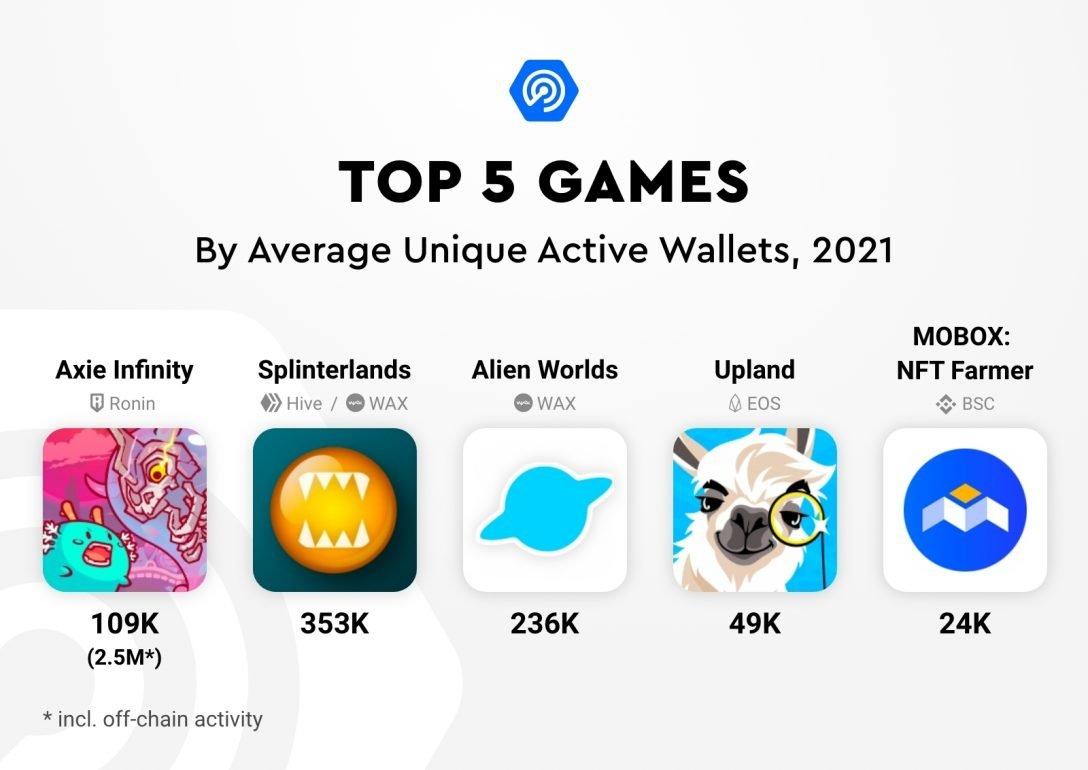

从长远来看,Axie 在 3 月份拥有大约 20,000 名每日活跃用户 (DAU)。这被理解为链外数据,其中钱包不一定需要连接才能玩游戏。在撰写本文时,它已超过 250 万。这意味着其用户群在 9 个月内增加了 12,400%。

此外,DApp 的链上活动也显示出大幅增长的迹象。在第四季度,每天约有 105,000 名 UAW 连接到该游戏。比第三季度高 59%,比第二季度记录的数字高 1,422%。

此外,Axie NFT 成为有史以来交易量最大的 NFT 集合,历史交易量接近 40 亿美元。在第三季度,Axie 占同期创纪录的 106 亿美元 NFT 交易量的 19.5%(20.8 亿美元)。Axie 的崛起简直令人着迷。

BSC案例

从稳定的 DeFi 产品开始,BSC 在 2021 年慢慢成为 GameFi 的家。 7 月底,在 Alien Worlds 和 Axie Infinity 合并为顶级游戏选项后,BSC 成为该运动的热门替代品。

第一个在BSC网络中使用率高的 BSC 游戏是 CryptoBlades,这是一款战斗游戏,用户可以获得 SKILL,然后可以质押游戏内货币。

8 月,CryptoBlades 成为仅由 UAW 衡量的最热门游戏。8 月 6 日,它以 406,000 个 UAW 连接到游戏 dapp 达到顶峰,但此后一切都在下降,游戏在 9 月份的使用量下降了 95%。所经历的负下跌趋势与 SKILL 的价格密切相关,SKILL 的价值突然下跌了 95%,从而导致了负面声誉。

类似的场景在其他 BSC 游戏中上演。最近,在游戏的原生货币 ELEMENT 的价格之后被迫关闭的 CryptoMines 在三天内暴跌了 99%。

虽然 BSC 游戏可能会失去信誉,但有一个与众不同的游戏:Mobox。Mobox 是一款游戏 DApp,在其游戏机制中嵌入了大量 DeFi 功能,它还结合了 NFT 作为可玩角色。它是 GameFi 运动的真正代表。Mobox 设法保留了其用户群,目前是业内第五大游戏,平均每天吸引超过 24,000 名 UAW。其他 BSC GameFi 选项是否可以像 Mobox 一样保留他们的玩家群还有待观察。

风险投资公司在区块链游戏和基础设施方面投资了 40 亿美元

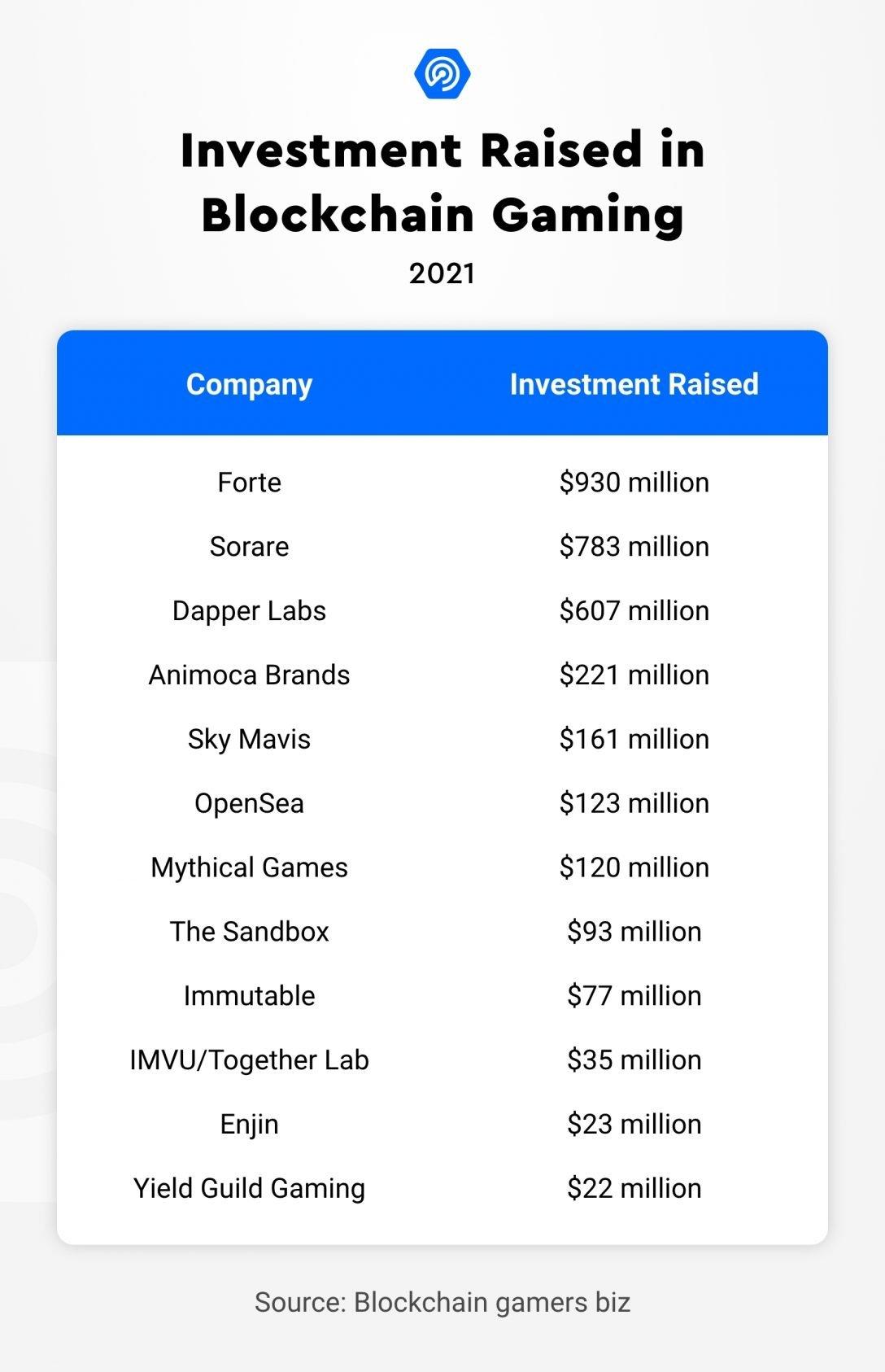

玩赚钱游戏的最新盛行吸引了重要投资实体的注意。在2020年仅投资8000万美元之后,2021年VC在区块链游戏上的投资达到创纪录的40亿美元。2021年投资于区块链游戏及其底层基础设施的资金比上年增长了5000%。

这一趋势始于一个强有力的行动。在年初的 NBA Top Shot 表现出色后,包括威尔史密斯、迈克尔乔丹、史蒂芬迪格斯等在内的一群天使投资人牵头对 NBA 系列背后的团队 Dapper Labs 进行了 3.5 亿美元的投资。

下半年投入的资金更加多。9 月,梦幻足球游戏背后的法国初创公司 Sorare 获得了 6.8 亿美元的资金,由软银和足球明星 Gerard Piqué、Rio Ferdinand 和 Antoine Griezmann 领投。同月,第 2 层网络 Immutable X 获得了 7700 万美元的融资,而 Dapper Labs 又筹集了 2.5 亿美元的投资。

之后发生的其他投资包括对 Sky Mavis 的 1.61 亿美元融资、对 Animoca Brands 的 6500 万美元投资、对 Sandbox 的 9300 万美元融资以及对 Forte 的 7.5 亿美元投资,Forte 是一个支持第 1 层和第 1 层的平台。 2 旨在维持基于区块链游戏开发的解决方案。

2022年会更大

在经历了强劲的 2021 年之后,边玩边赚的未来看起来更加光明。筹集的大量资金无疑为团队提供了继续开发和增强其现有产品的弹药。但也许更重要的是,大众开始意识到 NFT 和游戏赚取游戏的力量。

2022 年,现有游戏将启用额外的游戏机制。这就是 Axie Infinity 的虚拟土地 Lunacia 的情况,它将解锁额外的游戏机制,并在领先的游戏 dapp 中为土地所有者提供额外的好处。沙盒是最重要的虚拟世界之一,目前处于 Alpha 阶段,预计将在 2022 年继续向前发展。同时,《分裂大陆》也可能在明年某个时候涉及虚拟土地。

除了已建立的游戏 dapp,大肆宣传的项目也正在关闭其开发阶段。Illuvium 是一款开放世界 RPG 游戏赚取 dapp,预计将在 2022 年的某个时候启用游戏玩法。这款游戏被标记为 AAA 游戏,将在 Immutable X 上运行。其他值得关注的 Immutable 游戏包括交易卡游戏 Gods Unchained ,移动地牢爬行者 Guild of Guardians,以及动作 MMO Ember Sword。

即将推出的游戏赚取游戏(Ember Sword、Illuvium、Mirandus 和 Aurory)

Solana 是另一个将在接下来的一年内推出引人入胜的游戏的网络。Star Atlas 是一款依靠 Epic Games 开发的虚幻引擎 5 的 AAA 级游戏赚取开放世界太空探索策略 MMORPG,是最受期待的游戏之一。靠游戏赚钱的 dapp 将涉及一个由精心设计的代币经济学支持的完整经济体,并且已经获得了由 Animoca Brands 牵头的数百万美元投资。虽然明年将无法提供完整的游戏玩法,但小游戏和虚拟世界探索将在 2022 年推出。

其他值得了解的 Solana 游戏包括 Aurory,这是另一个以 PVE 和 PVP 怪物战斗为特色的游戏赚取 RPG,以及集成的代币经济学。Cryowar,另一款将依赖虚幻引擎的游戏,旨在成为实时多人 PVP 竞技场 NFT 游戏。Project Seed 是一款动作 RPG 游戏赚钱战斗游戏,它涉及一个有趣的代币经济学框架,它将成为未来游戏 DAO 的基础。最后,Ninja Game,另一个 ARPG,它将激起那些在暗黑破坏神中长大的人的怀旧情绪。

另一个应该密切关注的网络是由 Gala Games 管理的网络。这家由 Zynga 联合创始人 Eric Schiermeyer 领导的初创公司专注于构建真正去中心化的区块链游戏。Gala 社区成员可以拥有节点,这些节点最终将成为他们的去中心化网络。到目前为止,这家初创公司只推出了 Town Star,这是一款通过游戏赚取的农场游戏,用 GALA(网络的原生实用程序代币)和 TOWN(游戏的代币)奖励玩家。

此外,Gala 还将推出幻想 RPG Mirandus,这款奇幻 RPG 将发生在庞大的数字世界中,是 2022 年最受期待的游戏之一。 Gala 还将举办竞技场战斗游戏《蜘蛛坦克》、太空冒险《帝国的回声》、塔防游戏 Fortified,以及最近宣布的《行尸走肉》游戏赚取游戏。

元宇宙相关资产飙升至前所未有的价值

与 NFT 和区块链游戏的成功密切相关,元宇宙和虚拟世界的前景已经充满希望。尽管如此,在 Facebook 的品牌重塑公告之后,元宇宙的前景出现了积极的爆炸式增长。

与元宇宙项目相关的 NFT 和加密货币经历了严重的价值评估,而最近几周对此类 DApp 的需求激增。例如,在第四季度,虚拟世界 DApp 的 NFT 交易量已超过 3.3 亿美元,涉及超过 50,000 名独特的交易者。交易量比前三个季度的总和高出 155%,而独立交易者的数量翻了一番。

毫无疑问,虚拟土地 NFT 是基于区块链的元宇宙最吸引人的方面之一。这些 NFT 允许所有者建立体验,在拥抱去中心化的同时激发创造力和想象力。它们还解锁了货币化方面,因为这些虚拟地块可以出租给第三方或仅用作可出租的投资。

土地估价

自 Meta 发布以来,虚拟土地的价值飙升。The Sandbox 中虚拟土地的平均价格是必不可少的 Metaverse 玩家之一,自 10 月底以来飙升了近 500%。11 月,The Sandbox 上的虚拟土地平均交易价格为 14,800 美元,较 10 月的 2,500 美元平均价格大幅增长。

在其他区块链虚拟世界中也观察到了类似的场景。自 2017 年开始运行的区块链虚拟世界 Decentraland 也评估了其土地的价值。该平台上的虚拟土地价值上涨了 116%,11 月份的平均交易价格为 25,000 美元。与此同时,CryptoVoxels 数字土地的售价比 10 月份登记的价格高出 25%。

此外,2021 年土地 NFT 销售额最高的两次发生在 11 月。Decentraland 的 Fashion Street Estate以 618,000 MANA 或 242 万美元的价格售出,而Axie Infinity Genesis Plot 以 550 ETH 或 233 万美元的价格售出。

最后,虚拟土地对整个 NFT 市场的价值显着增加。10 月份,NFT 前 100 名项目的楼面市值估计为 168 亿美元,其中虚拟土地仅占 8%。一个月后,虚拟房地产的市值上升至 40 亿美元,现在至少占 NFT 场均市值的 25%。

元宇宙代币爆炸

与虚拟房地产一样,支持元宇宙相关项目的加密货币,包括几个玩游戏赚钱的 dapp,其价值在过去几周飙升。尽管加密货币市场最近出现下滑,元宇宙代币仍然表现优于大多数同行。

GALA 是 Gala Games 生态系统的原生代币,一直是区块链行业和全球任何其他行业中表现最好的资产之一。今年GALA价格涨幅达到31500%,轻松跑赢任何类型资产。Axie Infinity 的治理代币 AXS 也表现出色,支持其主机 dapp 的重要一年。2021 年,尽管最近的市场下跌,AXS 的估值仍超过 20,800%。

支持虚拟世界的资产也是最赚钱的资产之一。The Sandbox 的实用和治理代币SAND达到了 8.40 美元的历史新高,自今年年初以来其价格上涨了 14,000%。Somnium Space 的原生实用代币 CUBE 的价格飙升了 4,700%,而 Decentraland 的原生和治理代币 MANA 的价格在同一时间段内上涨了 4,600%。

元宇宙看起来成为我们社交、交易、娱乐甚至工作的平行现实。这个空间将改变我们当前的生活方式,因为它可以创造一个全新的经济体,以满足虚拟社会不断发展的数字需求和偏好。尽管元宇宙看起来很完整,但它仍有成长的空间。最近推出的 WorldWide Webb 已经为可互操作的虚拟世界奠定了基础。来自不同项目的头像 NFT 可以访问游戏功能的空间。总而言之,元宇宙以及通过游戏赚取收益,将继续主导我们不断发展的行业的叙事。

三、所有 DeFi 协议锁定了 1890 亿美元的资产

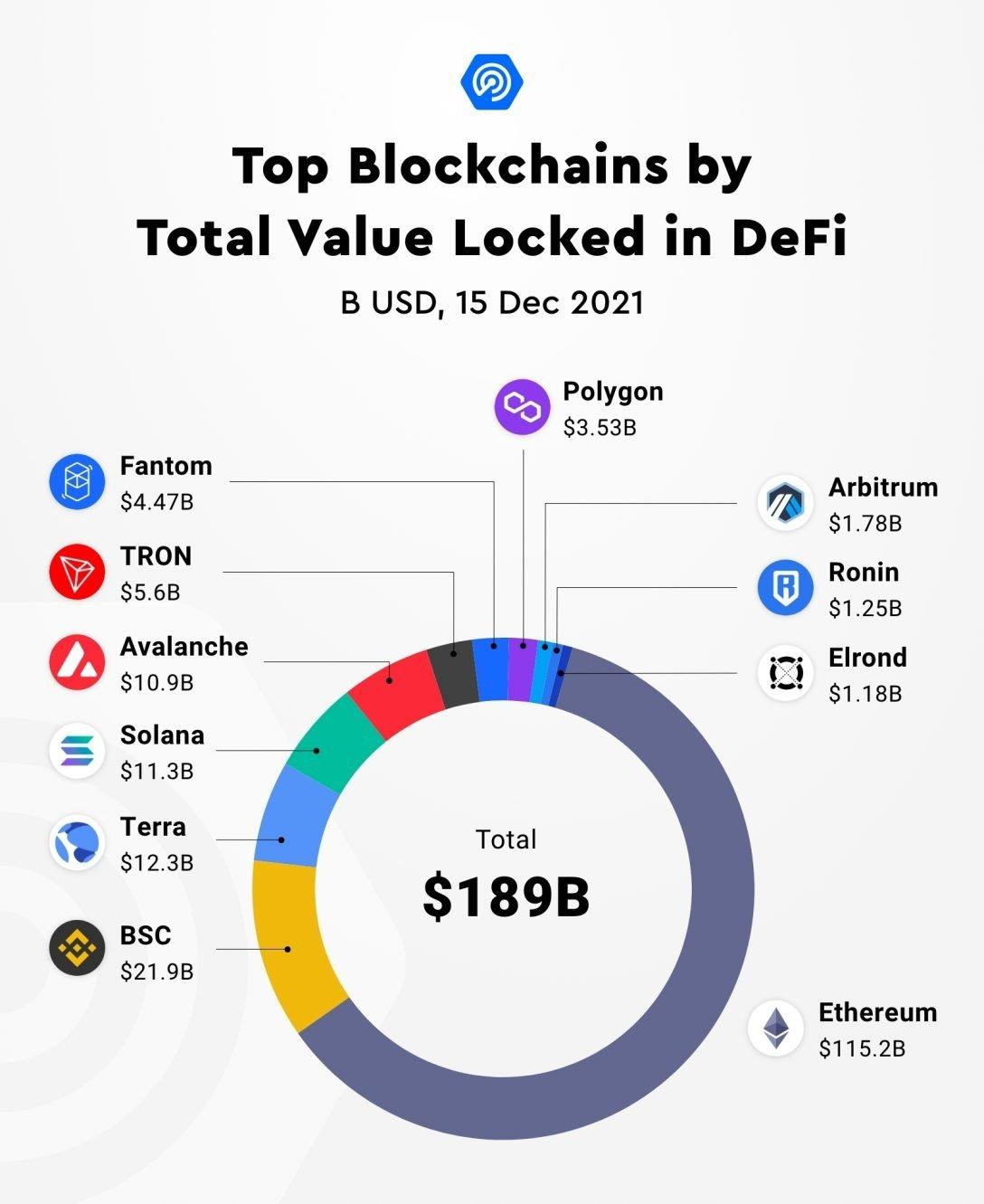

经常被 NFT 和游戏类别令人印象深刻的扩张所忽视,DeFi 在 2021 年的表现也非常积极。2020 年之后,DeFi 成为最关键的类别,呈现增长态势。在撰写本文时,该行业的 TVL 为 1890 亿美元,比上一年增长 767%。

2021 年在 DeFi 领域观察到两个关键趋势。首先,在以太坊基础设施挑战的阻碍下,Aave、Sushiswap 和 Curve 等几个 DeFi dapp 以所谓的多链范式将其服务同时扩展到多个网络中。这一趋势为其他区块链在该领域取得进展铺平了道路。以太坊的 TVL 同比增长 455%,目前为 1152 亿美元。尽管如此,尽管网络仍然主导着 DeFi 场景(约占行业 TVL 的 61%),但相关区块链利用了以太坊的局限性。

BSC 迅速将自己定位为吸引数百万用户的 DeFi 替代品,部分原因在于 PancakeSwap 友好的界面。PancakeSwap 是业内最常用的基于链上数据的 dapp,它成为帮助 BSC 将自己定位为 TVL 方面的第二个区块链的关键(在撰写本文时为 219 亿美元)。尽管像 Venus 这样的 BSC DeFi项目在加密市场崩溃后在 5 月份遭受了严重的清算,但 BSC 已经恢复了一些使用和在不利事件后损失的价值。借贷协议 Alpaca Finance 等 Dapp 以及遵循 PancakeSwap 成功秘诀的一系列 dapp,帮助 BSC 确立了自己在以太坊背后的强势地位。

在失去使用率最高类别的桂冠后,DeFi 空间在 Q3 中缓慢复苏。Solana 和 Avalanche 的高使用率提高了 DeFi 的整体使用率。第三季度,平均每天有超过 655,000 个 UAW 连接到 DeFi dapp,占行业使用量的 39%。在第四季度,使用量增加了 47%,现在占行业活动的 44%,仍然以游戏为主。

准确地说,Solana 是 TVL 方面提升最多的区块链之一。2021 年,AMM Raydium、DEX Serum、Sunny、Sabre、Orca 和 Solend 等 DeFi 项目推出,使 Solana 成为该领域最多元化的 DeFi 套件之一。再加上实用且友好的钱包,Solana 超出了预期。10月,Solana的TVL突破100亿美元,对BSC的第二名提出了严峻挑战。在撰写本文时,Solana 是 TVL 方面的第四大区块链,价值 113 亿美元。

目前,Avalanche 网络中的TVL指标激增至目前的 109 亿美元。部分原因是启动了 1.8 亿美元的流动性挖矿计划,其中包括 Curve 和 Kyber 等流行的 DeFi 项目,以及 Avalanche 自己的 Trader Joe。8 月,Avalanche 的 TVL 超过了 20 亿美元,并且一直在增长。Avalanche 与 Terra 和 Solana 争夺 DeFi 排名第三的位置,仅次于 BSC。

DeFi 空间中扩展解决方案的存在变得越来越明显。Polygon、Ronin、Arbitrum 和其他区块链替代品现在拥有有吸引力的 DeFi 选项,可以让用户接触以太坊安全资产,而不会产生高额交易费用。这一趋势还表明,以太坊最终将成为一个鲸鱼网络,因为gas费用证明了高于特定阈值的操作是合理的。

Ronin 的案例值得重新审视。展望未来,Ronin 不应被视为 Axie Infinity 运行的侧链。通过释放 Katana DEX,Ronin 成为业内最令人兴奋的网络之一。特别是考虑到 Ronin 的移动钱包可以提供的潜力。Katana 持有超过 12.5 亿美元的 TVL,明年可能会挑战 Polygon。

尽管生活在 NFT 和游戏的 2021 年阴影下,但 DeFi 领域已大大改善,成为一个更加成熟、竞争激烈且完整的生态系统。尽管如此,仍有改进的空间,尤其是在安全性方面。

四、行业挑战

尽管区块链主要类别的表现令人印

风险提示

风险提示 风险提示

风险提示