TVL、貸出残高、資金利用率などの観点から、三大貸出プラットフォームの競争状況を分析する。

Aave、Compound と MakerDAO、誰が貸出プラットフォームの王者になるのか。

Aave、Compound と MakerDAO、誰が貸出プラットフォームの王者になるのか。執筆:Bella、暗号データ分析プラットフォームFootprint アナリスト

原文タイトル:《変化の大きさ、誰が貸出プラットフォームの王者になるのか》

ユーザーの貸出ニーズが高まる中、貸出型DeFiの発展は非常に急速で、プラットフォーム間の競争も非常に激しい。5月の暗号価格の大幅下落は、トップの貸出型プラットフォームにとって再編成のプロセスとなった。現在、5月の価格下落から2ヶ月以上が経過した。以下では、複数の指標を通じて分析評価し、現在のトップの貸出プラットフォームであるAave、Compound、MakerDAOの中で、誰が貸出型プラットフォームの王者になるのかを見ていく。

1.TVL

異なるプラットフォームのTVL変化__データ出典:Footprint

貸出型プラットフォームの急成長、AaveがMakerDaoを超える

貸出型プラットフォームは2021年に急速な成長期を迎えた。5月に小さな波乱があったものの、成長の勢いには影響を与えなかった。年初のトップ3の貸出型プラットフォームのTVL総額は688億ドルで、その後も持続的に増加し、4月末から5月中旬にかけて小さな高潮を迎え、5月12日にはTVLが3906億ドルに達し、歴史的な新高値を記録した。年初から5月12日までの高峰に至るまで、わずか5ヶ月でTVL総額は5.67倍に増加し、成長率は467.7%に達した。

5月の暗号価格の大幅下落の影響を受け、TVL総額は4月の水準に戻り、5月23日にはその影響による最低値を記録し、減少幅は42.7%に達した。6月末にはいくつかの変動があったものの、7月末にはAaveがMakerDaoを超え、5月に創出されたピークを突破した。8月に入ると、各プラットフォームの成長勢いは強く、特にAaveは、執筆時点でTVLが133.5億ドルに達し、現在のDeFiアプリケーションの中でTVLが最も高いプラットフォームとなっている。

異なるチェーンのTVL変化 データ出典:Footprint

Aaveのクロスチェーン展開が第一位に

Ethereumチェーンの取引混雑や高い取引手数料がユーザーの取引体験に不利であるため、Aaveは先行してPolygonチェーンに展開を試みた。このチェーンはEthereumチェーンと似た使用体験を持ちながら、取引コストが低い。これは、Polygonチェーンで活躍するより多くのユーザーを惹きつけ、初めて貸出型取引に触れる新規ユーザーも引き寄せることに繋がった。

4月、AaveはPolygonチェーンへの展開を完了し、その後PolygonチェーンのTVLは徐々に増加し、わずか2ヶ月余りで0から38億ドルに達し、全体のPolygonチェーンTVLの76%を占めた。この成果は、Aaveが6月にMakerDAOを超え、貸出型プラットフォームの第一位、さらにDeFi TVLランキングの第一位に達するための大きな貢献を果たした。

異なるプラットフォームのTVL占有率の変化 データ出典:Footprint

貸出型トッププラットフォームの競争が激化、AaveがCompoundとMakerDAOを超える

Footprintが提供するTVL市場シェアデータによると、今年度の市場シェア首位のプラットフォーム間の競争は非常に激しい。1月から3月にかけて首位だったのはMakerDAOで、この期間のMakerDAOのTVLは市場シェアの40%-43%を占めていた。4月に入ると、Compoundのトークン価格が再び急上昇し、独自の「貸出マイニング」モデルを駆使して、預金者と借入者にマイニング補助を提供し、預金者の利益を増やし、借入者の借入金利を低下させ、より多くのユーザーを引き寄せ、MakerDAOとAaveの市場シェアを侵食し、首位に返り咲いた。その後、Aaveも自身のプラットフォームの流動性マイニング計画を開始し、クロスチェーンを展開したことで、貸出プラットフォームの資本が再び移動し、Compoundは徐々に市場シェアを失い、Aaveが逆転を果たした。執筆時点で、Aaveの市場シェアは約42%に達している。

2. 資金残高

異なるプラットフォームのDeposit(残高資金)変化 データ出典:Footprint

年初と比較して、Aaveは567.6%増、Compoundは299.5%増、MakerDAOは112.9%増

貸出プラットフォームにとって、残高資金(Deposit)はプラットフォームの能力を評価するための重要な指標である。この指標はプラットフォームのロック量に影響を与えるだけでなく、貸出可能な資金量にも影響を与える。貸出型プラットフォームの形式が多様化し、安全性とコンプライアンスが徐々に向上する中、貸出型プラットフォームに資金を預けて利益を得るユーザーの数と資金量は増加し続けている。

年初の88.9億ドルと比較して、7月末のDeposit量は367.5億ドルに達し、年初の4.13倍となった。MakerDAOは安定コインDAIの貸出にのみ集中しているため、年初の成長率は112.9%にとどまり、平均水準を大きく下回った。Compoundは貸出マイニングを主力としており、年初の成長率は299.5%で、MakerDAOを上回った。この成長率は、上場資産の種類が少ないことに制限され、執筆時点で15種類の資産しかなかった。一方、Aaveは業務の種類が広く(変動金利貸出、固定金利貸出、AMM貸出市場、フラッシュローン、信用枠委託など)、上場資産の種類も多く(28種類に達する)流動性マイニングを通じてユーザーに補助を提供しているため、年初の成長率は567.6%に達した。

異なるプラットフォームのDeposit(残高資金)占有率の変化 データ出典:Footprint

発展モデルを持続的に革新するプラットフォームは残高資金の占有量を持続的に向上させる

今年の約7ヶ月間のDeposit市場シェアの変化傾向を振り返ると、比較的安定しているのはCompoundで、37%-40%程度のシェアを維持している。4月には拡大の傾向があり、ピーク時には48.5%に達したが、その後Aaveの新しいモデルがより多くの預金資金を吸収し、市場シェアは元の水準に戻った。

一方、AaveとMakerDAOの市場シェアの分割は大きく変動しており、AaveはMakerDAOの市場シェアを侵食し、シェアは年初の27%から7月には45%に達し、さらに拡大する傾向が見られる。これは、Aaveの継続的な革新、最適化、反復がプラットフォームの発展に大きな役割を果たしていることを示している。MakerDAOは安定コインの貸出に集中しているため、発展モデルにおいてあまり更新や反復がなく、市場シェアは徐々に縮小している。

3. 在貸残高の動向

異なるプラットフォームのOutstanding(在貸残高)変化 データ出典:Footprint

AaveがOutstanding残高でCompoundを超える

各プラットフォームのOutstanding(在貸残高)の発展傾向を見ると、貸出市場はDeFiの発展ニーズが高まる中、年初のOutstanding残高は35.2億ドルに過ぎなかったが、7月末には196.6億ドルに達し、わずか7ヶ月で458.5%の成長率を記録した。5月中旬に暗号市場が政策の影響を受けて各種トークン価格が半減したが、この事件は貸出型DeFiアプリケーションに対して決定的な影響を与えなかった。価格の下落は各プラットフォームの清算ルールを引き起こし、在貸残高が減少したが、その後各プラットフォームは再び成長し、2ヶ月後には在貸残高が5月の水準を超えた。これは、貸出ニーズの増加が極端な状況における耐久性を強化したことを示している。

5月の暗号価格の大幅下落は、貸出型プラットフォームにとって良い機会と見なされる。各プラットフォームの在貸残高は基本的に同じスタートラインに戻り、その後の段階で、MakerDAOは比較的安定した在貸残高を維持し、Aaveが突出して、7月末の在貸残高はCompoundとほぼ同等となり、8月初めにはCompoundを超えることに成功した。

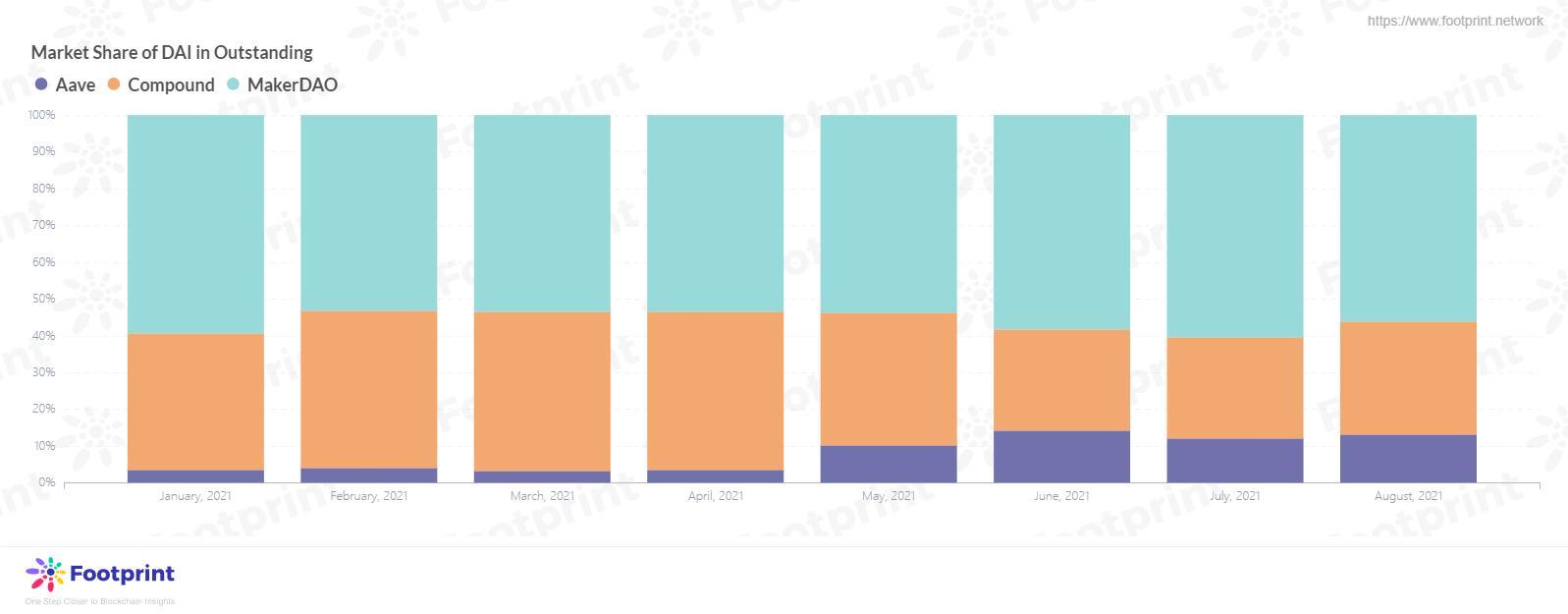

在貸残高における各資産の構成 データ出典:Footprint

USDCとDAIがトップ貸出プラットフォームの主要競争に

トップ3の貸出型プラットフォームの待収貸付残高の資産構成を分解すると、7月末時点で最も借入が多い資産はDAIで、98.8億ドルの待収貸付残高を持ち、全体の待収貸付残高の半分を占めている。次にUSDCが続き、この資産の需要は急速に成長しており、年初には市場の20.1%を占めていたが、7月末には36.5%に達した。この急速な市場の分割は、首位のDAIにとって強力な競争相手である。USDTは市場の8.1%を占めて3位、WETHは2.5%で4位、残りの資産は市場シェアの2.5%を占めている。ここでは詳細には触れない。

上記の資産カテゴリーの占有率の細分化から、現在の安定コインの需要が他のカテゴリーのトークンよりも高いことがわかる。これは主に安定コインの高い流動性と広範な用途によるものであり、この状況は貸出型プラットフォームが安定コインカテゴリーの資産プールを新たに追加し、安定コインを提供するユーザーにより高い利益を提供し、自身の市場占有率を拡大することを促進している。

在貸残高における主要資産DAIとUSDCの異なるプラットフォームでの占有率

データ出典:Footprint

在貸残高における主要資産DAIの異なるプラットフォームでの占有率の変化

データ出典:Footprint

在貸残高における主要資産USDCの異なるプラットフォームでの占有率の変化 データ出典:Footprint

データ出典:Footprint

MakerDAOがDAIの主要市場シェアを占有し、AaveがUSDCで強力な地位を維持

全体的に見ると、年初時点ではCompoundとMakerDAOがDAIとUSDCの大部分の貸出市場シェアを占有していたが、Aaveが流動性マイニングを開始するにつれて、その占有率は徐々に拡大している。現在、トップ3の貸出型プラットフォームのシェアは徐々に均等化しており、今後の発展傾向として、MakerDAOのシェアは他の2つのプラットフォームに侵食されると予想される。

なぜそう言えるのか?一つは、現在MakerDAOがDAIの貸出を主力としているため、現在DAIの在貸総量の約58%を占めているが、Aaveは厚積薄発であり、今後MakerDAOが現在の市場シェアを維持できるかには一定の難しさがある。二つ目は、現在USDCの需要が急増しており、今後USDCがDAIと同じ市場シェアを占有し、DAIを超えるのは時間の問題であるが、MakerDAOはUSDCの資産プールを提供していないため、MakerDAOの市場占有率が減少する可能性が高まっている。

一方、AaveはDAIとUSDCの両方の資産の在貸残高占有率を持続的に拡大しており、特にUSDCはMakerDAOにとって強力な競争相手となるだろう。

4. 資産利用率

預け入れ資金における各資産の構成 データ出典:Footprint

DAIの資産利用率が第一位、USDCがそれに続く

資産の需要量について言及する際、資産の預け入れ量を無視することはできない。ユーザーにとって、プラットフォームの各資産カテゴリーのプールの需要量が多ければ多いほど、そのカテゴリーの資産を預け入れることで得られる利益が高くなり、その資産を借りるユーザーが支払うコストも高くなる。これはプールの資産利用率に関連している。

預け入れられた資産カテゴリーを見ると、最も多く預け入れられた資産はWETHで、市場の36.2%を占めている。WETHの高い預け入れ量は、借入者がWETHを担保として預け入れ、他のカテゴリーの資産を借りるためである。第2位と第3位は安定コインで、USDCが市場の28.7%を占めて第2位、DAIが市場の16.2%を占めて第3位である。WBTCは7.1%の市場シェアで第4位を占めている。

各種資産の預け入れ量と借入量を総合すると、安定コインDAIの需要が第一位だが、預け入れ量は第3位にとどまっているため、このカテゴリーの資産の利用率が最も高い。貸出型プラットフォームにおいて、DAI資産の預け入れと借入の金利も多くの資産の中で最も高い。次いでUSDCが続く。

各プラットフォームの資産利用率の変化 データ出典:Footprint

MakerDAOの資産利用率が高く、AaveとCompoundがそれに続く

トッププラットフォームの資産利用率を比較すると、MakerDAOの資産利用率が最も高く、CompoundとAaveの資産利用率は大きな差がなく、45%-50%程度の水準を維持している。

このような資産利用率の分布が見られるのは、プラットフォームの運営モデルと関連している。MakerDAOでは、ユーザーが異なるカテゴリーの資産を預け入れ、DAIを得るために質入れすることができるため、預け入れられた資産は基本的に質入れ率に応じてDAIに交換される。そのため、資産の利用率が高い。一方、AaveとCompoundは、両プラットフォームが預け入れと借入資金のユーザーに流動性マイニングの利益を提供しているため、余剰資金を持つユーザーが必ずしも質入れや借入のニーズがない場合でも、他のタイプのDeFiよりも高い利益を得るために資金を預け入れることができるため、資産の使用効率は相対的に低い。

プラットフォームにとって、相対的に高い資産利用率は、高金利の魅力によってより多くの資金を預け入れさせ、プラットフォームの資金プールを活性化させるだけでなく、プラットフォームの利益を向上させ、ウィンウィンの状況を実現する。しかし同時に、プラットフォームにとっては両刃の剣であり、一旦重大なセキュリティ問題が発生すると、プラットフォームは資金不足に陥る可能性があり、プロジェクトは破産リスクを抱えることになる。

まとめ

上記の複数の指標の分析を通じて、現在AaveがCompoundを超えて優位に立っていることが判断できる。しかし、指標がCompoundを過小評価しているのか、Aaveが現在の優位性を維持できるのかは誰にもわからない。個人ユーザー向けだけでなく、AaveとCompoundは機関顧客向けの製品も徐々に開発しており、AaveはAave Proプランを発表し、機関や企業がAaveプロトコルに基づいてDeFiの利回りを得ることを許可している。CompoundはCompound Treasuryを発表し、USDCを保有する機関が固定収益を得ることを可能にしている。今後、誰が貸出プラットフォームの王者になるのか、私たちは注目していきたい。

私たちが期待できるのは、各種貸出プラットフォームが安全性とコンプライアンスを最優先にし、DeFi貸出ユーザーの資金が予期せぬ損失を被らないことを保証することである。そして、参加者として私たちは一定のリスク意識を持ち、盲目的に群衆に従わないことが重要である。

リスク警告

リスク警告 リスク警告

リスク警告