Galaxy暗号貸出市場レポート:DeFiが959%成長する中、CeFiは未だFTXの影から抜け出せず

市場規模は365億ドルで、その中でCefi市場のTetherが73%を占め82億ドル、DeFiは191億ドルに急増しました。

市場規模は365億ドルで、その中でCefi市場のTetherが73%を占め82億ドル、DeFiは191億ドルに急増しました。原文标题:The State of Crypto Lending

原文作者:Zack Pokorny,Galaxy Digital 研究员

原文编译:Aiying compliance

GalaxyResearch が 2025 年 4 月 14 日に発表した 24 年間のデータをまとめた『暗号通貨貸付の現状』以下は報告書の全文です:貸付は暗号通貨の一つの応用シーンであり、オンチェーンとオフチェーンの両方で強力な市場適合性を見出しています。市場のピーク時には、貸付市場の規模は 640 億ドルを超えました。貸付市場はデジタル資産に基づく金融エコシステムの構築において重要な役割を果たし、ユーザーが貸付を通じて保有資産の流動性を得ることを可能にし、分散型金融(DeFi)での展開やオンチェーンおよびオフチェーンプラットフォームでの取引を行うことができます。

本報告書は、オンチェーンとオフチェーンの暗号通貨貸付市場を探求し、二つの部分に分かれています。第一部では、暗号貸付市場の歴史、市場参加者、歴史的規模(オンチェーンおよびオフチェーンを含む)、およびこの分野のいくつかの重要な瞬間を振り返ります。第二部では、いくつかの貸付商品や他のレバレッジ源がオンチェーンおよびオフチェーン環境でどのように機能しているか、誰がこれらの製品を使用しているか、各製品のリスクについて詳しく分析します。本報告書は、暗号貸付市場の全貌を包括的に示し、この暗号経済において最も広く使用されているが不透明な分野を明らかにします。最も重要なのは、報告書が暗号業界における歴史的に相対的に不透明な部分であるオフチェーン貸付市場の規模に関する貴重な視点を提供していることです。

一、重要な結論

暗号貸付市場の全体規模は、2020-2021 年の暗号ブル市場のピーク時に比べて依然として著しく低いです。2024 年第 4 四半期までに、暗号担保債務ポジション(CDP)ステーブルコインを含む暗号貸付市場の規模は 365 億ドルで、2021 年第 4 四半期に記録された 644 億ドルの歴史的最高点から 43% 減少しました。この減少は、貸付者の供給側の崩壊と、資金、個人、企業の需要側の縮小に起因しています。

2024 年第 4 四半期までに、暗号貸付市場の総規模は 365 億ドルで、上位 3 社の中央集権型金融(CeFi)貸付機関は Tether、Galaxy、Ledn であり、これらの 3 社は 2024 年第 4 四半期末の貸付残高が 99 億ドルに達し、CeFi 貸付市場の 88.6% を占めています(Tether の占有率は約 73% の 82 億ドル)。市場規模の主な構成比は以下の通りです:

· 中央集権型金融(CeFi)貸付:112 億ドル、

· 分散型金融(DeFi)貸付:191 億ドル

· 暗号資産担保の抵当債務ポジション(CDP)ステーブルコイン:62 億ドル

2022 年第 4 四半期の暗号市場の熊市の底(オンチェーン貸付規模は 18 億ドル)以来、オンチェーン貸付アプリケーションは強力な成長を遂げました。2024 年第 4 四半期までに、20 の貸付アプリケーションと 12 のブロックチェーン上のオープン貸付の総額は 191 億ドルに達しました。これは、8 四半期の間に DeFi 貸付が 959% 増加したことを意味します。

二、市場概況

暗号貸付サービスの提供は主に二つのチャネルを通じて行われます:分散型金融(DeFi)と中央集権型金融(CeFi)。これらはそれぞれ独自の特徴と提供する製品を持っています。以下は CeFi と DeFi 貸付サービスの簡単な概要です:

1. 中央集権型金融(CeFi)

CeFi は、中央集権的なオフチェーン金融会社が提供する暗号通貨および関連資産の貸付サービスです。一部の CeFi 企業はオンチェーンインフラを使用しているか、全体のビジネスがオンチェーンに基づいています。CeFi 貸付は大きく三つのカテゴリに分けられます:

a. 店頭取引(OTC)

OTC 取引は中央集権的な機関によって提供され、カスタマイズされた貸付ソリューションと製品の一連を提供します。OTC 取引は双方向の取引であり、貸付者と借入者の間で個別の合意を結ぶことを許可します。借入条件には金利、期間、貸付価値比(LTV)が含まれます。これらの製品は通常、適格投資家および機関のみを対象としています。

b. プライムブローカー業務

プライムブローカー業務プラットフォームは、保証金融資、取引執行、保管サービスを提供します。ユーザーはプライムブローカーから保証金融資を引き出し、他の場所で使用するか、プラットフォーム上で取引活動に使用します。プライムブローカーは通常、限られた暗号資産および暗号 ETF の金融資を提供します。

c. オンチェーンプライベートクレジット

ユーザーがオンチェーンで資金を集め、オフチェーンの契約およびアカウントを通じて展開することを許可します。このモデルでは、基盤となるブロックチェーンが実際にオフチェーンの信用ニーズを満たすためのクラウドファンディングおよび会計プラットフォームとなります。債務は通常、担保債務ポジション(CDP)ステーブルコインとしてトークン化されるか、債務プールのシェアを表すトークンを通じて直接トークン化されます。資金の用途は通常狭いです。

2. 分散型金融(DeFi)

DeFi は、スマートコントラクトによって駆動されるアプリケーションで、ブロックチェーン上で動作し、ユーザーが暗号通貨を担保に借入、貸出して利益を得たり、取引時にレバレッジを使用したりすることを許可します。DeFi 貸付と借入には以下の顕著な特徴があります:24 時間運営、広範な借入資産と担保資産の提供、完全な透明性で、誰でも監査が可能です。貸付アプリケーション、担保債務ポジションステーブルコイン、分散型取引プラットフォームは、ユーザーがオンチェーンでレバレッジを取得することを許可します。

a. 貸付アプリケーション

これらのオンチェーンアプリケーションは、ユーザーが担保資産(ビットコインやイーサリアムなど)を預け入れ、他の暗号通貨を借りることを許可します。貸付条件は、アプリケーションによってリスク評価に基づいて事前に設定され、ユーザーが提供する担保資産と借入資産に応じて調整されます。オンチェーン貸付と借入は、伝統的な過剰担保貸付に類似しています。

b. 担保債務ポジションステーブルコイン

これらのステーブルコインは、個別の暗号通貨または一群の暗号通貨を担保にして過剰担保されています。その原理は過剰担保貸付と借入に類似していますが、ユーザーが預け入れた担保は合成資産を発行します。

c. 分散型取引プラットフォーム

一部の分散型取引プラットフォームは、ユーザーが取引ポジションを拡大するためのレバレッジを取得することを許可します。分散型取引プラットフォームの機能は異なりますが、レバレッジを提供する役割は CeFi プライムブローカーに類似しています。レバレッジ資金は通常、分散型取引プラットフォームから移転することはできませんが、その機能は CeFi の金融サービスに類似しています。

三、市場の発展と歴史

下の図は、CeFi と DeFi の暗号貸付市場の主要な歴史的参加者を示しています。2022 年と 2023 年、暗号資産価格の下落と市場流動性の枯渇に伴い、多くの最大の CeFi 貸付プラットフォームが崩壊しました。特に、Genesis、Celsius Network、BlockFi、Voyager はこの二年間で相次いで破産を申請しました。これにより、CeFi と DeFi の貸付市場は 2022 年のピーク時から熊市の底にかけて、推定で 78% 縮小しました。その中で、CeFi 貸付のオープン貸付は 82% 減少しました。次の部分では、暗号貸付市場の歴史的な変遷と規模を深く探ります。

下の表は、歴史上のいくつかの最大の CeFi 暗号貸付機関を比較しています。一部の上場企業は、投資家に複数のサービスを提供しています。たとえば、Coinbase は主に暗号通貨取引プラットフォームとして運営されていますが、OTC 暗号通貨貸付と保証金融資を通じて投資家に信用サービスを提供しています。

四、暗号貸付の歴史

オンチェーンとオフチェーンの暗号貸付は 2019 年末/2020 年初頭まで広く利用されていませんでしたが、現在および歴史的に重要な参加者のいくつかは 2012 年に設立されていました。特に、Genesis 社は 2013 年に設立され、その貸付残高は一時 146 億ドルに達しました。Aave、Sky(旧 MakerDAO)、Compound Finance などのオンチェーン貸付および CDP ステーブルコインの巨頭は、それぞれ 2017 年から 2018 年の間にイーサリアムプラットフォーム上で立ち上げられました。これらのオンチェーン貸付/借入ソリューションの登場は、イーサリアムとそのスマートコントラクトの登場によるものであり、イーサリアムのスマートコントラクトは 2015 年 7 月に正式に稼働しました。

2020-2021 年の暗号ブル市場の終焉は、暗号貸付市場が動乱の 18 ヶ月に入ることを示しており、その間に市場は破産事件に悩まされました。この時に発生したいくつかの重大な出来事には、Terra のステーブルコイン UST のペッグ解除、最終的に LUNA と共に無価値になること、イーサリアムの最大の流動質権トークン(LST)stETH のペッグ解除、そして Grayscale ビットコイン信託基金(GBTC)が数年のプレミアム取引を経て、純資産価値(NAV)を下回るディスカウント取引を開始したことが含まれます。

五、市場規模

DeFi と CeFi の暗号貸付市場の総規模は、2022 年第 1 四半期のピーク水準(四半期末データに基づく)を依然として著しく下回っています。この現象は、2022 年の熊市後、CeFi 貸付市場の回復が乏しく、最大の貸付者と借入者の崩壊によるものです。以下の分析は、CeFi とオンチェーンプラットフォームの観点から暗号貸付市場の規模を見ています。

市場のピーク時、Galaxy Research は、データを取得可能な CeFi 貸付プラットフォームの総貸付残高が 348 億ドルであると推定しました。一方、市場の底では、CeFi 貸付市場の規模は 64 億ドルにまで減少しました(82% 減少)。2024 年第 4 四半期末までに、CeFi 貸付市場の総規模は 112 億ドルで、歴史的最高点から 68% 減少しましたが、熊市の底からは 73% 増加しました。

過去 3 年間で CeFi 貸付市場が縮小する中、未償還の貸付の数は少数の貸付プラットフォームに集中しています。2022 年第 1 四半期の CeFi 貸付市場のピーク時、上位 3 の貸付プラットフォーム(Genesis、BlockFi、Celsius)は市場の 76% を占め、348 億ドルのうち 264 億ドルの貸付を保有していました。今日、上位 3 の貸付プラットフォーム(Tether、Galaxy、Ledn)は、依然として 89% の市場シェアを保持しています。上の図から、Tether の占有率は約 73% であることがわかります。

ある貸付プラットフォームが別のプラットフォームに対して市場の支配的地位を評価する際には、各プラットフォーム間の違いに注意が必要です。すべての CeFi 貸付プラットフォームが同じではないためです。一部のプラットフォームは特定のタイプの貸付(たとえば、ビットコイン担保の貸付、アルトコイン担保の製品、ステーブルコインを含まない現金貸付)のみを提供し、特定のタイプの顧客(たとえば、機関顧客と小売顧客)のみを対象とし、特定の法的管轄区域でのみ運営しています。これらの要因の組み合わせにより、特定の貸付プラットフォームが他のプラットフォームよりも大規模に拡張できるのです。

下の図は、オンチェーンアプリケーション(Aave や Compound など)が DeFi 貸付を通じて強力な成長を遂げ、熊市の最低点である 18 億ドルの未償還貸付が 2024 年第 4 四半期末には 191 億ドルに反発したことを示しています。これは、底から DeFi 貸付が過去 8 四半期で 959% 増加したことを意味します。2024 年第 4 四半期末までに、オンチェーン貸付アプリケーションの未償還貸付総額は、2020-2021 年のブル市場時に記録された 16.2 億ドルの歴史的最高点から 18% 増加しました。

DeFi 貸付の回復速度は CeFi 貸付よりも強いです。これは、ブロックチェーンに基づくアプリケーションの無許可の性質と、熊市の動乱の中で DeFi 貸付アプリケーションが生き残り、多くの大規模 CeFi 貸付プラットフォームが破産し、運営を停止したことに起因しています。破産して運営を停止した大規模 CeFi 貸付プラットフォームとは異なり、多くの DeFi 貸付アプリケーションや市場は閉鎖を余儀なくされず、引き続き運営を続けています。この事実は、大規模なオンチェーン貸付アプリケーションの設計とリスク管理の実践、ならびにアルゴリズム化、過剰担保、供給と需要に基づく貸付モデルの利点を証明しています。

暗号通貨担保の CDP ステーブルコイン市場の資本を除外すると、暗号貸付市場は 2021 年第 4 四半期に 48.4 億ドルの未償還貸付のピークに達しました。この市場は 4 四半期後、2022 年第 4 四半期に 9.6 億ドルの底に達し、ピークから 80% 減少しました。それ以来、市場の総規模は 30.2 億ドルに拡大し、主に DeFi 貸付アプリケーションの拡大によって推進され、2024 年第 4 四半期の歴史的低点から 214% 増加しました。

CeFi 貸付残高と DeFi 借入の間には潜在的な重複計算の問題が存在することに注意が必要です。これは、一部の CeFi プラットフォームが DeFi 貸付アプリケーションを利用してオフチェーン顧客に貸付サービスを提供しているためです。たとえば、ある CeFi プラットフォームが余剰のビットコインを使用してオンチェーンで USDC を借り、その同じ USDC をオフチェーン顧客に貸し出す場合、この CeFi プラットフォームのオンチェーン借入は DeFi の未償還借入に同時に現れ、そのプラットフォームの財務報告書にも顧客の未償還借入として現れます。開示の欠如とオンチェーンの帰属の明確な表示の欠如により、この重複計算をフィルタリングすることは非常に困難です。

暗号貸付市場の顕著な変化は、DeFi 貸付アプリケーションが熊市の中で CeFi プラットフォームよりも強い支配的地位を示し、市場の回復過程で拡大を続けていることです。2020-2021 年のブル市場サイクルにおいて、暗号通貨担保 CDP ステーブルコインの市場資本を除外すると、DeFi 貸付アプリケーションは総暗号通貨借入のシェアがわずか 34% でした。一方、2024 年第 4 四半期までに、DeFi 貸付アプリケーションの市場シェアは 63% に上昇し、ほぼ元のシェアの二倍になりました。

暗号担保の CDP ステーブルコイン市場資本を含めると、全体の暗号貸付市場の総規模は 2021 年第 4 四半期に 64.4 億ドルを突破しました。2023 年第 3 四半期の熊市の底では、市場規模は 14.2 億ドルに過ぎず、ブル市場のピークから 78% 減少しました。2024 年第 4 四半期までに、市場は 2023 年第 3 四半期の低点から 157% 回復し、総規模は 36.5 億ドルに達しました。

CeFi 貸付残高と CDP ステーブルコイン供給の間にも重複計算の問題が存在する可能性があることに注意が必要です。これは、一部の CeFi 企業が暗号通貨担保を通じて CDP ステーブルコインを発行してオフチェーン顧客に貸付サービスを提供しているためです。

暗号担保の CDP ステーブルコインを含めると、オンチェーン貸付と借入市場シェアの顕著な増加が観察されます。2024 年第 4 四半期までに、DeFi 貸付アプリケーションと CDP ステーブルコインは全体市場の 69% を占めています。2022 年第 4 四半期以来、そのシェアは安定した増加傾向を示しています。注目すべき現象は、暗号担保レバレッジの主導的地位としての CDP ステーブルコインが徐々に低下していることです。これは、ステーブルコインの流動性の増加、貸付アプリケーションパラメータの改善、Ethena などの中立的なステーブルコインの導入に部分的に起因しています。

六、市場データの論理と出所

下の表は、上記の DeFi と CeFi 貸付市場データを編纂するために使用された出所と論理を示しています。DeFi と cDeFi のデータはオンチェーンデータを通じて取得可能であり、これらのデータは透明で入手しやすいですが、CeFi データの取得はより複雑で、可用性が低いです。これは、CeFi 貸付プラットフォームが未償還貸付を記録する際の不一致、公開情報の頻度の違い、情報が一般的に入手困難である問題によるものです。

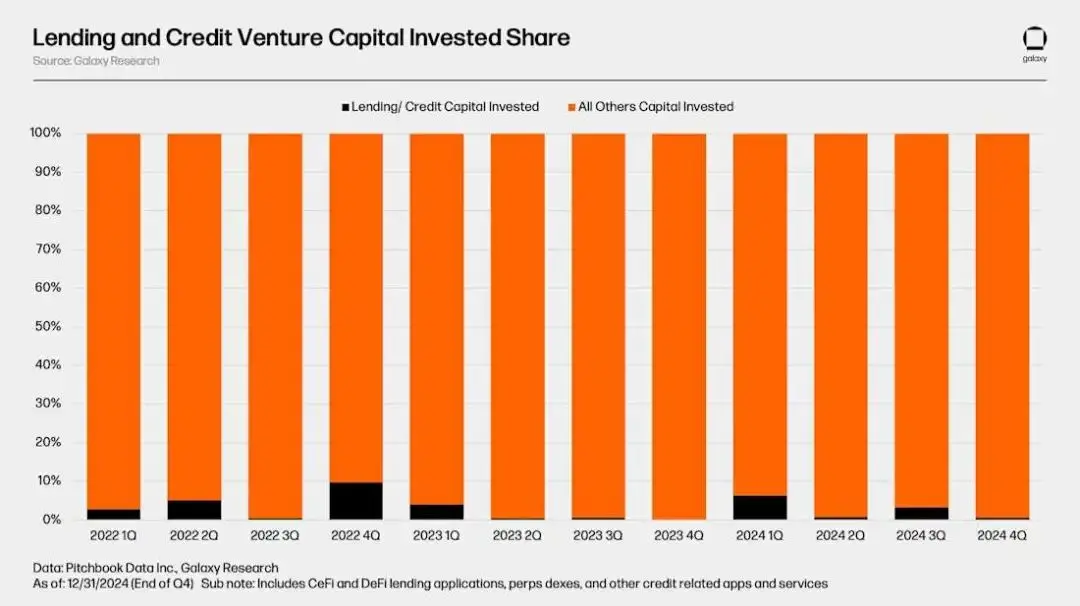

七、リスク投資と暗号貸付

CeFi と DeFi の貸付/信用アプリケーションプラットフォームは、2022 年第 1 四半期から 2024 年第 4 四半期の間に 89 件の取引を通じて合計 16.3 億ドルの資金を調達しました。これらの取引の中で、2022 年第 2 四半期の資本調達が最も多く、8 件の取引で少なくとも 5.02 億ドルの資金を調達しました。2023 年第 4 四半期は最低の四半期で、総調達資金はわずか 220 万ドルでした。

暗号経済体にとって、リスク投資が貸付と信用アプリケーションに対する投資は、総投資の中でわずかな部分を占めています。2022 年第 1 四半期から 2024 年第 4 四半期の間、貸付と信用アプリケーションは平均して四半期ごとにリスク投資資本の 2.8% に過ぎませんでした。貸付と信用アプリケーションは 2022 年第 4 四半期に総四半期資金の 9.75% を占め、最大のシェアを記録しましたが、最近の 2024 年第 4 四半期にはそのシェアは 0.62% に過ぎませんでした。

八、暗号貸付市場の歴史的回顧と未来展望

問題の根源

2022-2023 年の暗号貸付市場崩壊の核心的な原因は以下の通りです:

- 資産価格の暴落:

ビットコインと主流のステーブルコインを除いて、暗号の総市場価値は 77% 縮小(約 1.3 兆ドル)、Terra エコシステム(UST と LUNA)は 577 億ドルを失いました。担保の価値が急落し、流動性が枯渇し、債務不履行が発生しました。

- 有毒担保:

stETH と GBTC:基盤資産が償還できず、流動性が低いため大幅にディスカウント取引(stETH は 6.25% のディスカウント、GBTC は 48.9% のディスカウント)。マイニング機器担保:ビットコイン価格の下落とマイニング難易度の上昇が重なり、マイニング収入が 86% 減少し、価値が 85-91% 減少し、一部のマイニング機器は処分できなくなりました。

- リスク管理の失敗:

流動性のミスマッチ:CeFi プラットフォームは長期的に貸付を行いながら短期資金に依存し、市場崩壊時に取り付け騒ぎに対応できませんでした。無担保貸付の氾濫:Celsius の 36.6% の貸付が無担保で、BlockFi は FTX に無担保貸付を提供しました。リスク管理の欠如:標準化されたリスク評価が欠如し、貸付審査が緩く、一部のプラットフォームにはリスク限度がありませんでした。

九、未来のトレンド

- CeFi 貸付の機関化:

伝統的な金融機関(Cantor Fitzgerald や銀行など)が参入し、低コストの資金と規制緩和(SEC が SAB-121 を廃止するなど)を利用してサービスを拡大します。ビットコイン ETF が担保としてレバレッジ取引の成長を促進します。

- オンチェーンプライベートクレジットの台頭:

トークン化された債務ツールが透明性を高め、管理コストを削減し、リスク資本を引き付けます。ユースケースの拡大:オンチェーン担保、CDP ステーブルコインの発行など。

- DeFi の機関化と革新:

機関が DeFi を加速的に採用し、規制の明確性の向上とオンチェーン流動性の利点を享受します。中央集権的な企業が DeFi プロトコルに基づいて構築(Ondo Finance が Compound をフォークするなど)し、オンチェーンエコシステムの統合を促進します。

十、結論

市場の分化:DeFi は熊市の中でレジリエンスを示し、シェアが 34% から 63% に増加し、支配的地位を強化し続けています。CeFi は機関の参入や回復が見込まれますが、集中度は依然として高い(上位 3 プラットフォームが 89% を占めています)。

リスクと機会の共存:伝統的な金融の参入はコンプライアンスと流動性をもたらしますが、担保の変動や規制の不確実性には注意が必要です。

オンチェーンの未来:トークン化、自動化されたリスク管理、機関の参加が暗号貸付を透明化と規模化に導き、デジタル金融インフラのコアコンポーネントとなるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告