流動性管理プロトコルTokemakは、どのように流動性と無常損失の問題を同時に解決するのか?

Primitiveは、拡張性があり効率的なオンチェーンデリバティブツールの無オラクルソリューションです。

Primitiveは、拡張性があり効率的なオンチェーンデリバティブツールの無オラクルソリューションです。著者:Jasur、チェーン茶館

一、プロジェクト概要

Tokemakは、流動性の流れを制御する位置を許可することで、DeFiおよび将来のトークン化アプリケーションに深く持続可能な流動性を生成することを目的とした新しいDeFi流動性管理プロトコルです。

これは、分散型のマーケットプレイスプラットフォームおよび流動性ルーターと見なすことができ、DeFiの従来の流動性供給とマーケットメイカーを分解します。

Tokemakは、分散型取引所の「上層」に位置し、流動性の流れを制御する位置を許可し、流動性管理者が望むトークンの流動性プールを投票で選ぶことで、流動性を提供し調達するためのより簡単で安価な方法を提供します。

DeFiの現在の状態は、分散化され、予測不可能で、コストが高い流動性で構成されています。新しいプロジェクトの構築者は巨額のコストを負担し、二重通貨プールは流動性枯渇のリスクを抱え、1:1のペアリング流動性を提供することは個人にとって高価であり、無常損失の存在も大きなリスクです。

従来のマーケットメイキングソリューションは、ネイティブDeFi構築者にとって不透明で、高度に集中化されており、高価です。

流動性不足は価格設定とボラティリティの悪化を引き起こし、トークンの深い流動性を求めるプロジェクト/DAOに対して、取引価格の影響によるスリッページを引き起こす負の影響を与えます。

さらに、他のプロジェクトトークンと相互作用するプロトコルは、信頼できる流動性を必要とします。

Tokemakの登場は、上記の流動性の高コスト、流動性不足、無常損失リスクなどの問題を解決するためのものです。

二、コア機能

Tokemakは、ユーザーが流動性を提供し、流動性の行き先を制御できるようにします。

新しいおよび既存のトークンプロジェクトやDAOに対して、戦略的な流動性の展開、所有権、制御を可能にするユニークなコンポーザブルな投資機会を提供します。

取引所に対して、流動性を強化し、特定のプロジェクトのためにPCAを利用して深い流動性を創出する機会を提供します。

具体的には:

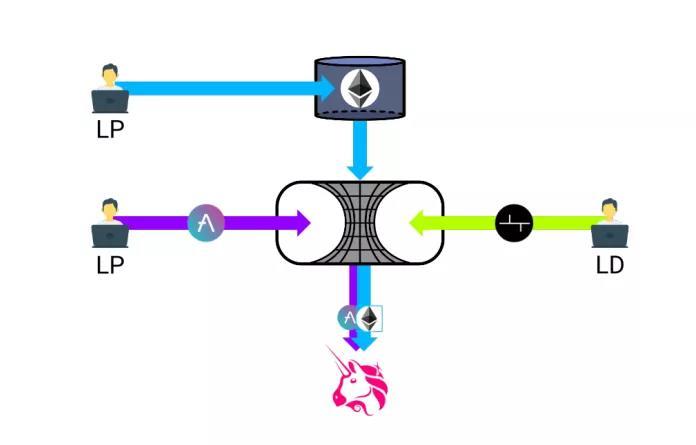

流動性提供者(LP):

流動性提供者(LP)は、単一のトークンリアクターまたは創世プール(ETH、USDCを含む)に単辺資産を預け入れ、TOKE(Tokemakのネイティブプロトコルトークン)の形で利益を得ます。

流動性ディレクター(Liquidity Director):

流動性ディレクター(LD)は、TOKEを各トークンリアクターに投入し、流動性が創世プールからどのようにペアリングされ、どの取引所に導かれるかを投票で決定します。彼らもTOKEの形で利益を得ます。

TOKEトークン:

TOKEは、広義またはトークン化された流動性と見なすことができます。TokemakのTVLを制御し、指導することで、TOKE保有者は、望む任意のトークンに対して、望む任意の取引所で流動性を生成することができます。

Tokemakリスク管理:

Tokemakには、ILリスクを低減するためのさまざまなメカニズムとバリアがあり、流動性提供者が常に1:1で基礎資産を要求できることを保証します。これらのメカニズムはTOKEの権益保有者にいくつかのリスクをもたらしますが、あくまで最後の手段としてです。

Tokemakの収益モデル:

Tokemakプロトコルは、DeFi全体に流動性を提供することで手数料を徴収します。時間が経つにつれて、これによりTokemakはTokemakのPCA(プロトコル制御資産)に強力なさまざまな資産の準備金を構築します。最終的に、PCAはTOKE保有者によってDAOガバナンスを行います。

三、プロトコルのハイライト

3.1. LPが直面する無常損失の解決

Tokemakは、流動性提供者(LP)が利益を得る際に無常損失の悩みを避けることを可能にします。

流動性提供者は、単辺資産を単一のトークンリアクターおよび/または創世プール(ETH、USDC)に預け入れ、TOKE(Tokemakのネイティブプロトコルトークン)の形で利益を得ます。

TokemakがLPの無常損失を回避する方法は2つの部分から成ります:

一つは、Tokemakの国庫がLPの無常損失を補填することでリスクを転嫁すること;もう一つは、プロトコルに対して制限を課すGuardrails(バリア)を使用することです。

·国庫準備で補填

LPのネット引き出し量が100%未満の場合、システムは国庫の資産準備から赤字資産を引き出してLPの不足部分を補います。

もし元々の国庫準備が不足している場合、国庫準備に含まれる資産プロジェクトを維持または増加させることで、運営余剰とシステム収入をPCAに引き入れます:

国庫が十分であれば、直接国庫準備を使用してLPが完全な元本を得ることができます。

方法1が損失を補填するのに不十分な場合、全システム資産の余剰とシステム収入をPCA(国庫準備資産)に計上し、国庫資産準備をさらに充填してLPの不足部分を補います。

方法1、方法2の両方が不十分な場合、赤字リアクターに割り当てられたTOKE報酬を国庫準備資産に組み込み、これらの報酬が不十分な場合は、質権のTOKEも含めます。

最後のステップとして、上記のステップがユーザーを完全にするのに不十分な場合、システムは準備金のETHおよび/またはステーブルコインを使用してLPを完全にします。

十分なETHまたはステーブルコインが利用できない場合、高流動性準備資産は外部市場でETHまたはステーブルコインとして販売されます。

·プロトコルバリアの設定

バリアの展開は、プロトコルに対して制限を課し、各トークンリアクター(資産ペア)および展開サイクルにおける最大資産量を制限します。

つまり、各プロトコルバリアのパラメータを保守的に設定し、準備金が最大100%の為替相対変動をカバーできるようにする必要があります。

3.2. ユーザーが流動性を制御する

Tokemakは、流動性管理者(LD)の投票によって流動性の行き先を制御することを許可します。

TOKE(プラットフォームトークン)をロックしたユーザーは投票資格を得ます。

投票はPolygon上の契約で追跡および計算されます。ユーザーは2つの方法で投票を提出できます:

3.3. Tokemakは流動性を必要とするスタートアップに流動性ソリューションを提供します

四、ターゲット顧客

流動性を持ち、リスク収益を期待するユーザー(LPになる)

流動性ニーズのある新しいプロトコル、トークン、またはDAO組織(LDになる)

市場の深さを深めたい取引所(LDになる)

五、トークンエコノミー

5.1 トークン名:

TOKE

5.2 総供給量:

100,000,000 TOKE

5.3 用途:

流動性ガバナンスの投票権を得るため、LPおよびLDのトークン収益の支払い、DAOガバナンスに使用されます。

5.4 配分:

5,000,000 TOKE (5%) :

Cycle Zeroの開始担保、CoREリアクター担保、TOKEの初回発行

9,000,000 TOKE (9%):

DAO準備金

16,500,000 TOKE (16.5%):

貢献者(12ヶ月集中解除+12ヶ月線形解除)

14,000,000 TOKE (14%):

チーム(12ヶ月集中解除+12ヶ月線形解除)

17,000,000 TOKE (17%):

投資者(12ヶ月集中解除+12ヶ月線形解除)

8,500,000 TOKE (8.5%):

DAOs & マーケットメーカー(12ヶ月集中解除+12ヶ月線形解除)

六、チーム紹介

●カーソン・クック:

物理学博士、電子工学修士、マッキンゼーでフィンテックに従事し、外国為替市場での取引経験があります。2017年から、カーソンは暗号通貨市場の取引分野に関与し始めました。

2018年初頭、Fractalを設立し、DeFiマーケットメーカーとして分散型取引所に流動性サービスを提供し、3年以上運営されています。Tokemakの起源はFractalのマーケットメイカー経験から来ています。

●ブルーノ:

フォーチュン500のテクノロジー企業で働き、主にTokemakのトークンエコノミーモデルの設計を担当しました。

●クレイグ:

テクノロジースタートアップのビジネス開発とマーケティングにおいて多年のリーダーシップ経験を持っています。

●ポール:

設計およびコミュニティ業務を担当しています。

七、投資家と顧問

2021年4月、Tokemakは400万ドルの資金調達を完了し、Framework Venturesが主導し、Electric Capital、Coinbase Ventures、North Island Ventures、Delphi Ventures、ConsenSysが参加しました。

八、まとめ

Tokemakは非常に興味深いプロトコルであり、ユーザーのお金を使って他の人のお金を稼ぎ、稼いだお金でLPの無常損失を補填します。

これにより、市場のさまざまなプロジェクトの流動性ニーズを解決し、同時にLPの無常損失問題を解決します。

リスク警告

リスク警告 リスク警告

リスク警告