個人投資家の狂乱から機関投資家主導へ、ビットコインの4年の牛市サイクルは終わりを迎えているのか?

ビットコインは個人投資家から機関投資家主導に移行しており、機関は長期的な蓄積を行っています。短期的および中期的な価格下落は、彼らを市場から追い出すことはありません。

ビットコインは個人投資家から機関投資家主導に移行しており、機関は長期的な蓄積を行っています。短期的および中期的な価格下落は、彼らを市場から追い出すことはありません。原文作者:Two Prime

原文编译:Tim,PANews

ビットコインの4年ごとの牛市と熊市のサイクルについては、多くの議論があります。この急激な上昇、そして崩壊し、その後新たな高値に達するというパターンは、ビットコインの歴史の大部分にわたって見られます。しかし、この4年サイクルの法則が終わりを迎えた可能性があることを示す十分な理由があります。

まず疑問を提起する必要があります:なぜ4年サイクルが存在するのでしょうか?

これは3つの要因に集約されます:

半減期効果

ブロック数が210,000個(約4年)増加するたびに、ビットコインのマイニング報酬は半減します。このメカニズムは供給不足を生み出し、通常はその後数年間にわたって価格の上昇を引き起こします。

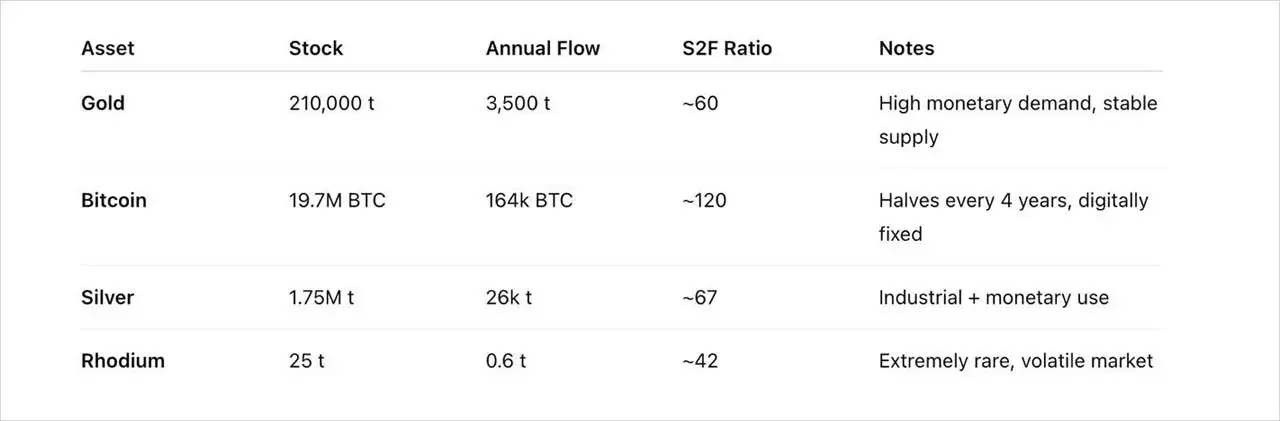

資産の希少性は、在庫/流量比(S2F)で測定されます。これは、現在の総供給量と年間新規供給量の比率です。希少資産である金のS2F比率は60であり(新しい金鉱の発見によってわずかに変動します)、現在のビットコインのS2F比率は約120であり、これは年間新規供給量が金の約半分であることを意味します。その後、毎回の半減期でこの数字はさらに増加します。

グローバル流動性サイクル

ビットコインとグローバルM2流動性の関連性は、私たちや多くの機関によって何度も説明されています。注目すべきは、多くの人々が流動性も約4年ごとの周期的な法則に従うと考えていることです。その正確さはビットコインの半減期のようなメトロノームほど高くはありませんが、この関連性は確かに存在します。この理論が成立すれば、ビットコインがそれに同期している現象には合理的な論理があります。

心理学的視点

一度の急騰する牛市が現れると、新たな普及の波を生み出します。人々の行動パターンは、ガンディーの言葉を裏付けています:最初は無視され、次に嘲笑され、そして対抗され、最終的には勝利を収める。こうしたサイクルは繰り返され、約4年ごとに人々はビットコインの価値をより受け入れ、より強い合理性を与えます。人々は常に過度の興奮に陥り、その後の崩壊が全体のサイクルを再び回転させます。

今問うべきは、これらの要因が依然としてビットコインの価格を主導しているのかということです。

1. 半減期効果

毎回の半減期後、新たに発行されるビットコインの総供給量に対する割合の減少傾向はますます弱まっています。その年の新規供給量が総供給量の25%を占めていた時、12.5%に減少することは確かに大きな影響を与えましたが、現在は約0.8%から0.4%に減少しており、その実際の影響力は比べ物になりません。

2. グローバル流動性サイクル

グローバル流動性はビットコインの価格にとって依然として関連要因ですが、この影響は変化しています。ビットコインは散発的な投資家から機関主導に移行しており、取引行動が変わっています。機関は長期的な蓄積を行っており、短期的な価格下落は彼らを市場から追い出すことはありません。したがって、グローバル流動性は依然としてビットコインの価格に影響を与えますが、M2流動性に対する感度は引き続き弱まるでしょう。また、場外での機関によるビットコイン購入も価格の変動を抑制しており、これがビットコインの真の信頼の源です。制御不能な財務支出はビットコインによって吸収され、明るい未来に向かって進み続けます。

3. 心理学的視点

ビットコインが広く採用されるほど、人々の心理的安定性が強まります。散発的な投資家の売却行動の影響力は弱まり、市場の主導権が機関投資家に移ることで、散発的な投資家による価格の変動性も低下します。

総じて、ビットコインは依然として世界で最も潜在能力のある資産の一つであり、その成長モデルは転換期を迎えています。周期的な成長から(対数スケールでの)線形成長へと移行しています。グローバル流動性は現在の市場の主導力となっており、ほとんどの資産が上から下(機関から散発的な投資家へ)に広がるのとは異なり、ビットコインは下から上(大衆から主流機関へ)に浸透しています。このため、私たちは市場が成熟する過程で安定に向かっているのを目の当たりにし、その進化モデルはますます規範的で秩序あるものになっています。(画像出典:DeathCab)

リスク警告

リスク警告 リスク警告

リスク警告