データでa16zとCoinbaseの投資神話を打破する

あなたはWeb3を所有していません!Coinbaseの呪いとベンチャーキャピタルが個人投資家に暗号通貨を販売する方法

あなたはWeb3を所有していません!Coinbaseの呪いとベンチャーキャピタルが個人投資家に暗号通貨を販売する方法著者:brown guy in fintech. (Fais)

出典: 老雅痞(WeChat公式アカウントID:laoyapicom)

たとえベンチャーキャピタルが「分散化」を推進すると主張しても、Twitterの前CEOジャック・ドーシーは、ベンチャーキャピタルがアルトコインから利益を得るべきだと呼びかけている。これを考えると、マーク・アンドリーセンが実際にCoinbaseの取締役会に席を持ち、Coinbaseが彼の投資したトークンを公表していることが思い浮かぶ。これは利益相反ではないのか?

これらのトークンの長期的なパフォーマンスがどうなるのか、特にビットコインやイーサリアムと重ね合わせたときに関連する収益指標を計算するのは非常に難しい。

もしトークン、特にVCが支援するトークンがCoinbase上場後にビットコインやイーサリアムを下回るパフォーマンスを示すなら、これは内部者が大規模なドルベースの暗号取引所の上場機会を待っていることを意味し、彼らはリテール投資家を犠牲にして利益を得ようとしているのだ。

これらの内部者には、a16zのようなベンチャーキャピタルや、驚くべきことにCoinbase自身のベンチャーキャピタル部門が含まれており、彼らはCoinbase上で多くのポートフォリオを公表している。Kraken、FTX、Geminiなどの他の取引所も積極的にベンチャーキャピタルに参加し、自らのポートフォリオをリストアップしている。

なぜこれが重要なのか、単なる手順に従ったオタクのような投資ではないのか?まず、Coinbaseは暗号通貨のニューヨーク証券取引所のようなものであり、上場することで巨額の取引量をもたらし、通常は各参加者に巨額の利益をもたらす。しかし、ニューヨーク証券取引所やナスダックとは異なり、Coinbaseは自らのプログラムを使用して、上場したい暗号資産を選ぶことができる。

次に、a16zとCoinbase自身のリターンは特に興味深い。なぜなら、a16zはこの分野で最も優れた投資家とされ、利益相反が存在する可能性があるからだ。この金融ゲームは操作されているのか?

第三に、Coinbaseは昨年、慎重な行動から大胆な攻撃的戦略に転換した。これにより、彼らと彼らのユーザーにとってより多くの賭けが生まれた。

そのため、私は掘り下げ始めたが、私が発見したことには驚かされた:ほとんどの暗号通貨はパフォーマンスが悪く、時間が経つにつれてリターンが悪化しており、VCが支援する通貨のパフォーマンスが最も悪い。

過去数年にわたり、Coinbaseは上場を検討している通貨の名前を公表してきたが、実際には上場していない。私はこれらの通貨を分析したところ、成功裏にCoinbaseに上場した通貨よりもパフォーマンスが良いことがわかった。

詳しく見てみましょう。

Coinbase効果か、それともCoinbase呪いか?

長年にわたり、Coinbaseに上場することは暗号通貨の聖杯であり、ウォール街のIPOに相当する。暗号通貨研究会社Messariの報告によれば、Coinbaseの平均上場は5日以内に91%のリターンを得た。

しかし、私はこの分析には2つの欠陥があると思う。

これは非常に短い時間枠である。もしあなたが私のように、多くの通貨のリターンが基本的な価値ではなく流動性の欠如から来ていると考えるなら、上場後に突然流入する買い手は人気を生むが、内部者のロックアップが終了するとリターンは最終的にマイナスになるだろう。

私が言っている流動性の欠如とは何か?基本的に、多くの人々が大量の供給をロックアップしているか、DeFiプロトコルに「ロック」されている。プロジェクトの開発者や投資家は大量のトークンを保有しているが、時間が経つにつれて供給量は解放される。絶対的な基準でリターンを示すことは意味がない。もしあなたがヘッジファンドであれば、ベンチマークを上回る必要がある。どんな暗号通貨のベンチマークはビットコイン(BTC)やイーサリアム(ETH)であるべきだ。私の見解では、イーサリアムは意味がある。なぜなら、これらの「web3」トークンの多くはビットコインではなく、イーサリアムのビジョンに基づいて構築されているからだ。

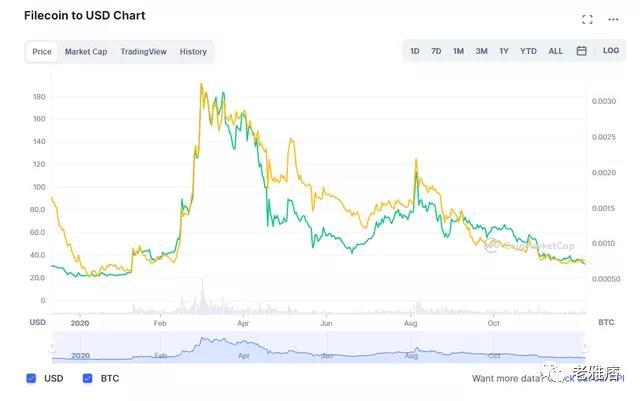

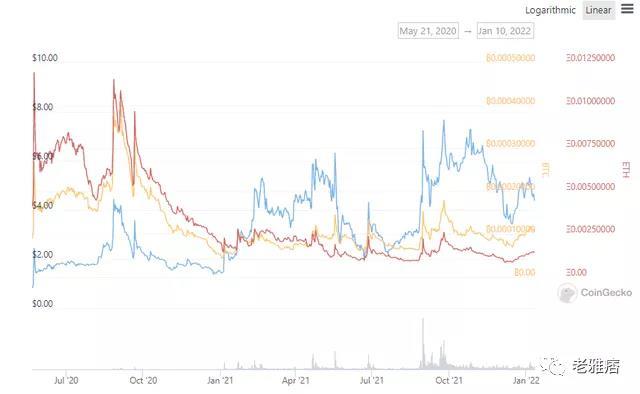

例えば、上記のCoindeskの記事はFilecoinの「6倍」のリターンを引用している。しかし、12月10日にCoinbaseに上場する際にFilecoinを購入することを選んだ投資家は、実際には相対的にパフォーマンスが悪く、最初の月に急落した(黄線)。

注:黄線はビットコインに対するパフォーマンス、緑はドルベースである。

彼らが引用しているほとんどのリターンはビットコインの上昇によるものであり、その後の時間でFilecoinのパフォーマンスは実際にはビットコインを大きく下回った--55%!

この時点で、ほとんどの暗号通貨取引の経験がある人々は、評価を行う際にBTCやETHの価格を見るのではなく、ドルの価格を見る。

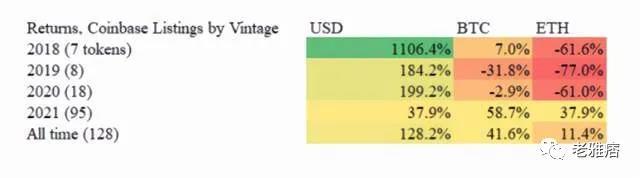

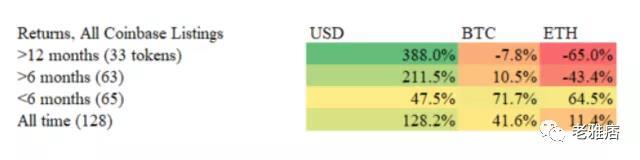

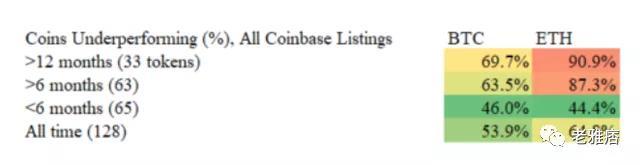

Coinbaseの上場取引はどうだったのか?私はCoinbaseから128のリストを取得し(ステーブルコインとアルゴリズムステーブルコインを除く)、年ごとにリストを分けた。

注意:ほとんどの場合、私はCoinbaseが公式に発表したCoinbase Proの日付を使用した。ほとんどのトークンの取引は通常2日以内に始まり、しばしば同じ日に行われる。

私の見解では、これらの結果は私の主張を大いに裏付けている。Coinbaseとベンチャーキャピタルは、ドルのリターンを大々的に宣伝し、暗号通貨がリテール投資家(「コミュニティ」)にこれらのネットワークの成長に参加することを許可していることを証明している。

しかし現実は、ほとんどのリターンは上場後の早い段階で発生していることを示している--2021年の通貨は非常に良いパフォーマンスを示したが、2020年やそれ以前のすべての通貨はパフォーマンスが悪かった!これは何を示しているのか?2021年のリターン率もMessariが引用した91%の流行率を下回っており、流行率の後に彼らはすべて価値を失ったことを示している。

一度Coinbaseに上場した通貨は、1年後にはビットコインやイーサリアムに対してかなり安定して遅れをとるようだ。

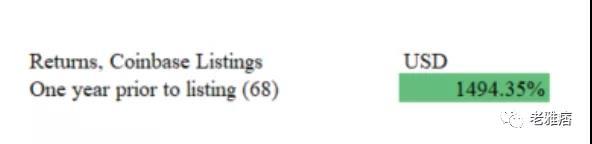

私はまた、上場前の1年(128のうち68)のリターン率を見つけることができる通貨を探し、これらの通貨が設立以来悪くないパフォーマンスを示していることを示した。

もし私たちが昨年上場した通貨を分解すると、同じパターンが見られる:最近6ヶ月の通貨(65の通貨)は前6ヶ月の通貨よりも良いパフォーマンスを示し、最近6ヶ月の通貨も平均91%の通貨に遅れをとっている。

もしこの63の6ヶ月以上の通貨から2つの通貨(PolygonとSolana)を取り出すと、Coinbaseのリターンもマイナスに変わる(ビットコインに対して-10.5%、イーサリアムに対して-55.0%)。

命中率を見てみると、すべての上場トークンの中で、91%のトークンが1年以上前に上場したときにイーサリアムに対してリターンが遅れており、70%がビットコインに対して遅れている。これらの通貨も同様に、後になるほど悪化している。

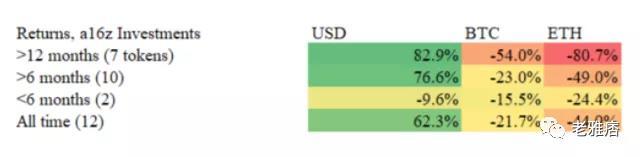

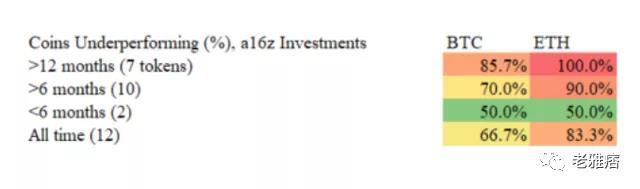

もちろん、もし私たちがCoinbaseでa16zのリストをフィルタリングすれば、より良い結果が得られるだろうか?逆に、全くそうではない……

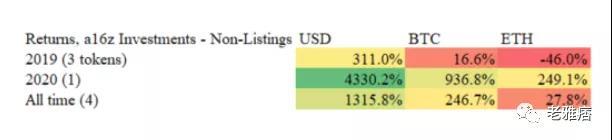

A16zのリターン率は全体的にCoinbaseのリストよりもはるかに悪い。私の見解では、これはインサイダー取引の匂いがする。A16zのアクセス権を考えると、これらは最良のトークンであるべきだが、逆に、12ヶ月以上のトークンの100%と6ヶ月以上のトークンの90%がイーサリアムに遅れをとっている。

1)リテール投資家はベンチャーキャピタルのように完全なポートフォリオを構築することができない

2)これは公開発行のプロジェクトであるため、リターンは株式のように、正の平均リターンを持つべきである

3)VCの「命中率」は「100倍」のリターンであるべきであり、数十回の失敗を補うべきだが、a16zの上場プロジェクトの中で、BTCで少なくとも倍増したのは1つ(Solana)のみである。

2018年、私がトークンを取引していたとき、Andreessen Horowitzのような大物投資家の上限表を見ることは、「カーペット投資」を避ける最良の方法だった:あるトークンが突然詐欺になるとき、私はそれが役立つと言うだろう。

しかし、2021年にCoinbaseで同様の戦略を展開しようとしたとき、私は継続的に損失を出した。今、私はその理由をぼんやりと理解している。

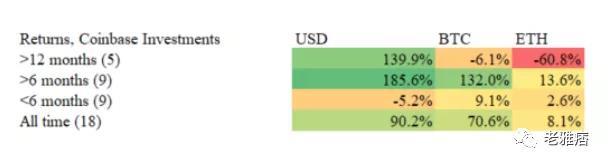

私はまた、Coinbase Venturesの投資も見てみた。彼らはより良いパフォーマンスを示しているようだが、古いコインのパフォーマンスも同様に悪い。Coinbaseのポートフォリオは比較的新しく、優れたパフォーマンスは主に2つのコイン、PolygonとWrapped Lunaによって推進されている。この2つがなければ、Coinbase Venturesの他の15のコインのポートフォリオの平均リターンは-6.0% BTCおよび-42.6% ETHである。

私が最も好きな視点は、Coinbaseとa16zが一緒に投資しているときである。これは業界の寵児のように見える(DeFiの寵児?(もし興味があれば、これら5つはUniswap、Celo、Keep Network、Rally、Compoundである)。

アメリカのVC投資家として、Coinbaseで売却するのには良い理由がある。(1)二重課税を避けたい、非ドル通貨ペアへの取引は二重課税を引き起こす(2)あなたはアメリカの実体であり、Binanceや他の取引所でこれらのコインを上場する前に口座を開くことができない(3)Coinbaseでの保管と取引はより安全であり、他の取引所ではハードウェアウォレットを使用する必要があるかもしれない。

私はまた、Coinbaseの投資が優れたパフォーマンスを示す理由を調査した。私が気づいたことの一つは、Coinbaseがより小さな時価総額で自らの投資を公表しているように見える(下記参照)。

18のCoinbaseがサポートするコインのうち7つについて、Coinbaseが先に上場したのか、Binance(規制により積極的な取引所)が先に上場したのかを調べたところ、7つのケースのうち5つはCoinbaseが先に行動していた--この比率は通常よりもはるかに高い。人々はCoinbaseがBinanceの上場がリターンを吸い取って利益を損なうことを知っていたのかと疑問に思わざるを得ない。

(もしあなたがa16zの悪いリターン率がより大きな上場時価総額で説明できるかどうかを知りたいなら、答えは否である--彼らのリターンはより大きく見える)

証拠

彼らのスポークスマンは、これらの数字だけではCoinbaseやa16zのいかなる状況も証明できないと言うだろう。新しい暗号通貨はより良い技術を持っているため、パフォーマンスが良い!さあ、訴える前に黙ってください。

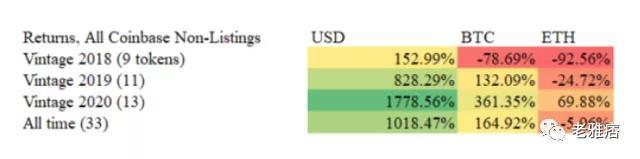

しかし、私たちは幸運で、経済学で言う「自然実験」がある。2020年まで、Coinbaseは一群のトークンを上場することを検討していると発表していた。いくつかはグリーンライトを得た(私の上の分析に含まれている)、いくつかはそうではなかった。

上場されなかったトークンのリターンはどうだったのか?彼らの多くは急成長している。ドルとBTCの基準で、未上場のコインは上場されたコインよりも明らかに優れたパフォーマンスを示し、ETHのパフォーマンスにはわずかに劣る(私がETHを最良のベンチマークと考える立場を維持している)。

重要なのは、コインの年齢が増すにつれて、リターンも悪化することだ--Coinbaseのコインよりも悪化することさえある。これにはいくつかの理由があると私は信じている。(1) Coinbaseの選択基準は最悪のコインを排除している可能性がある (2) 未上場のコインは時間が経つにつれて退化する時間が長いため、より多くの退化が生じる。

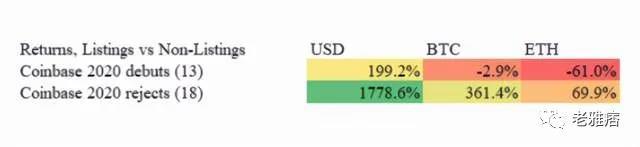

もし2020年だけを見れば、かなり平均的な比較(17のCoinbaseリスト対13の非リスト)があり、リターン率の差は天文学的である。--4つの未上場トークンはETHを上回り、17の実際に上場した企業の中でETHを上回ったのは1つだけである。

このネガティブな効果は非常に強力で、2019年と2020年に、Coinbaseに上場していないコインを選ぶと、BTCやETHを上回るリターンを得る可能性が明らかに高くなる--2020年にはETHを上回る可能性が5倍に達する(Coinbaseの2020年の94%のトークンがパフォーマンスが悪く、Coinbaseが拒否した69%と比較)。これは、ドルの流動性がCoinbaseの「オーラ効果」を超えていることを強く示唆している……あるいは人々が売却しているのか。

これは私の2つの主張を良好に支持する。(1) 大多数のコインの価値上昇は流動性の欠如によるものであり、価値によるものではない(上場と未上場は時間の経過とともに退化するため) (2) Coinbase上の流動性がこれらのコインのパフォーマンスを悪化させているのは、部分的には内部者の売却によるものかもしれない。

内部者売却?その部分については言わなかった……

ロックアップ

私たちはa16zのコインを見てきたが、それらのパフォーマンスはBTC、ETH、Coinbaseの平均上場量を下回っている。

では、未上場のトークンはどうか?4つのコインのサンプルははるかに小さいが、結果はかなり明確である。

未上場のa16z投資のコインのリターン率は実際にビットコインを上回ることができ、上場されたコインとは比較にならない。Arweaveはa16zとCoinbase Venturesからの投資を受けているが、上場されたことはなく、これまでのところ最も強力なパフォーマンスを示している。Coinbaseが「評価中」と言って以来、10倍に増加した!

私たちは基本的に2020年の「DeFi Summer」の3つのコインを使って物語を語ることができる。

これらのトークンは同じ「マクロ」環境を経験している。未上場のトークンが最も良く、上場された非VCトークンが次に良く、上場されたVC支援のトークンが最も悪い。

これはすべて何を意味するのか?

私がこれを見たときの最初の考えは、私はCoinbaseに上場しているものを一切購入しないだろう、特に最初のバブルの後は、VC支援のトークンを信頼するのをやめることだ。どうやら、私はすべての取引スキルを失ったわけではないようだ。

論理的な推論は、BTCとETHだけを購入することだが、これらのリターン率も年ごとに低下している(昨年を含む)、それでもこれらの小さなコインのリスクよりはるかに小さいようだ。全体的に見て、彼らは「web3」トークンを購入する機会よりも大きいようだ。(最初の免責事項を再読してください)。

私はこれが暗号通貨におけるいくつかの大きな議論にも重要な影響を与えると考えている。

「Balaji」論への反論。Balajiは「web3」の主要な価値提案の1つは「小さな人々」を助けることだと繰り返し強調することを好む:ユーザーが価値創造に参加する(例えば、プロジェクトの一部を所有する)。しかし、圧倒的多数のユーザーはCoinbaseで購入しているため、ビットコインのパフォーマンスに追いつくことはできない。

「Jack」を支持する論点。Jackの論点は、ほとんどのトークンはベンチャーキャピタルによって所有されており、彼らは「web3」の主張を利用して、通貨の需要から生じる流動性を吸い取ることでビットコインを台無しにしている。Jackはビットコインの大物であり、彼自身の見解だが、現時点では彼が正しい可能性があるように見える。

他の考え:Coinbaseはここで自らのブランドを失った可能性もある。彼らは取引を促進するために新しい資産を必要としているかもしれないが、他の人々は慎重なアプローチから脱却することがBalajiの影響かもしれない--彼の「助ける」投資家に関する議論を考えると、これは理にかなっているが、データから見ると彼は間違っている可能性がある。また、Balajiはかつてa16zとCoinbaseで働いていたため、誰も彼の動機を本当に明確にすることはできない。

最後に、私はこの2社に不正なことが起こっていると思うか?実際、私はそうは思わない--彼ら自身がこれらの数字を見ていない可能性がある。彼らは透明性を持っているかもしれないが、他の投資家や取引所のデータを得るのは難しい。しかし、現時点では、彼らの影響力も最大である。

逆に、私はこれが暗号通貨のインセンティブメカニズムがどれほど悪いかを示す縮図だと考えている--かつて流動性を得るために10年待つ必要があったベンチャーキャピタルやプライベート投資家が、今では1年以内に得られるようになった。最後にこのようなことが起こったのは1999年であり、私たちはその結末を知っている。これはリスクの秘訣であり、その後リスクは迅速に一般に伝わる。

読者は私の分析に対して異議を唱えるかもしれない:

あなたは暗号通貨を保有していない。いいえ、私はBTC、ETH、NEARをロングしており、3月22日の26ドルのBITOプットオプションで最近のボラティリティをヘッジしている。

あなたはビットコインの大口投資家だ。違います、私はJoe LubinとConsenSysで3年間働いていました。

あなたは他の取引所を見ていない。Coinbaseがこれまでに取引所に上場した「ヒット商品」が最も多いことを考えると、そこでも流動性の希薄化が最も強いと思います。また、a16zとCoinbaseの関係は最も良い研究対象であり、a16zとCoinbaseは密接に関連しており、影響力が最大です。私はまた、a16zがKrakenやGeminiにアカウントを持っているかどうか疑問に思っています。Coinbaseの既得権を考えると、Binanceとの分析を行うことに興味があるので、これは将来の分析になるかもしれません。

これらは悪いリターンではない。昨年(基本的に2021年)上場したコインのリターン率はまだ良好で、ドルのリターン率はすべて正である。これは良いことだが、私は言いたい、これらのコインが単にビットコインのおかげで上昇したのなら、ビットコインが下落したときに何が起こるのか?そして、もしあなたがビットコインに負けているだけなら、Coinbaseの意味は何なのか?

私はこの記事を書く前に、12月(BTCが5万ドル前後)に原データを実行し、すべての同じトレンドが維持されている。

私が提案する解決策(こんにちは、Gary Gensler)

私が最初に尋ねたい質問は、これは合法なのか?ナスダックやニューヨーク証券取引所にはリスクファンドがあるが、公開上場の前にアメリカ証券取引委員会が彼らの投資を承認しなければならない!誰もCoinbaseの上場を監査する規制機関がいない。もちろん、彼らにはプロセスがあるかもしれないが、誰も監査しないなら、あなたは古い会社の財務諸表を信じるだろうか?

こう考えてみてください:これはGoogleがゴールドマン・サックスに投資し、その後ゴールドマンがGoogleの仕事に関する研究報告を発表し、Googleが自らの投資をIPOするようなものです。そして、誰も彼らの取引内容を開示する必要がありません。このような悪いインセンティブの群れの中で、あなたは価値のある情報を得ることができるでしょうか?

以下は、投資家をより良く保護し、いくつかの悪いインセンティブを修正するために必要だと思ういくつかの解決策です。

- ファンド情報の開示。ヘッジファンドや共同ファンドは13Fおよび13Dの規制を受けている:13Fの場合、彼らは四半期ごとに保有株を開示し、13Dの場合、上場企業の5%以上の株式を取得した場合はいつでも開示しなければならない。

私の見解は、ベンチャーキャピタルや他の暗号通貨投資家も暗号通貨に対して同じことを行うべきだということです。公に販売したいのですか?公共市場のルールに従って行動してください。さもなければ、Coinbaseの10億回のYouTube広告をクリックしている金主たちにとって不公平です。

誰かが言うかもしれませんが、13Fや13Dは何の役にも立たない、書類を読まない小さな投資家には役立たないかもしれません。しかし、私は言います、これは専門の投資家が迅速な清算を負担した投資家のトークンを評価できるようにし、評判を得る/失うことができるようにするでしょう。

- 投資家ルールの修正--しかし、規制緩和だけではない。ポピュリストは「許可された投資家のルールを廃止せよ!」と言うでしょう!これは人々の経済成長への参加を妨げる!私はもちろんそうできます。しかし、あなたは上場企業(あなたが知っている、「無許可」の投資)も規制や開示ルールの対象であることを知っていますか?

これらの提唱者は、リスク投資の規制を緩和したいと考えています(必要ですが)、公共市場のルールは(必要です)。これはS-1形式の公開申告を意味します。S-1は通常、投資家と取締役の関係、リスク、そして重要なのは経営陣と主要投資者の所有権を開示します。

私は世界のBalajiやRyan Selkisがこの考えが「イノベーションを殺す」と言うだろうと信じています。流行の見解とは反対に、私は企業が煩雑なルール(それらは煩雑ですが)によって私有化の時間を延ばすとは信じていません。公共市場は損失に対してより寛容になっています。

これは、あなたがますます大きな損失規模で上場できることを意味します。創業者や投資家として、あなたが株式の希薄化を避け、より大きな(現金化)リターンを得られるなら、なぜそうしないのでしょう?

- ユーティリティおよびガバナンストークンの抜け穴を閉じる。アメリカ証券取引委員会がイーサリアムを証券ではないと言ったとき、意図せずに巨大な抜け穴を生み出しました。なぜなら、イーサリアムのトークンは実用性を持っているからです。

ほとんどのDeFiは「ガバナンストークン」モデルを使用しており、1つのトークンが1票です。

Celoを例に取ると:「2018年から2020年の間に、Celoは約1.2億のCELOトークンを販売し、4650万ドル以上を調達しました」。その後、彼らはトークンの総供給量は決して10億を超えないと述べ、そのうちの6%(6000万)が発売時に流通しているとしています。

その後、彼らは9月3日にCoinbaseに上場しました(Coinbaseとa16zが投資)、流通しているコインは約12%であり、その後の15ヶ月で今日の37%に増加しました!

このトークンの価値は「安定コインの生成を投票で決定する」ことにあるため、私たちは当然10億のこのようなトークンが必要です。

もし実用的/ガバナンストークンが依然としてオープンな抜け穴であるなら、発行企業はユーザーが実際に必要とするトークンの数を開示において公正に推定する必要がある--そうすれば投資家は彼らに責任を持つことができる。

2021年4月のリリーススケジュールが大幅に加速した(毎月1.2%に)以来、パフォーマンスは平凡です。

- より厳格な(非)上場ルール。Coinbaseは現在、最低時価総額、最低株主数、または毎日の最低取引量に関するルールを持っていない。これは、エアコインが下落し、下落し、再び下落することを意味する。

ニューヨーク証券取引所やナスダックには多くのこのようなルールがあり、これが彼らが世界で最も良い評判を持つ理由である。これらには、管理チームがどれだけの株式をコントロールできるかに関するルールも含まれています。もし暗号通貨取引所が流動性の欠如や価格の下落により繰り返し上場廃止を余儀なくされるなら、それは彼らの評判を損なうことになる。

結論

ウルドゥー語では、走狗を「chamcha」と呼び、「スプーン」とも呼ばれます------なぜなら彼らはあなたのニーズを満たすことができるからです。結局のところ、私はSubstackの誰かですが------残念ながら、私は今日の暗号投資の現状が、あなたが得るすべての「研究」が誰かのchamchaから来ていると思います。

私は10年後にBalajiやJackが正しいことが証明されるかどうかわからないが、これらすべては私が言った「チャーリー・リー」(ライトコインの創設者)の理論を支持している:ビットコインのようなデフレ資産には巨大な需要があるかもしれないが、最大の問題は誰でも別の類似の暗号通貨を作成できるため、それは本当のデフレではないということだ。

来年Coinbaseの2021年のコインのリターンはどうなるだろうか?私は賭ける準備ができている。同じパターンが続く、つまりコインの価格が急騰し、その後ビットコインのリターンを下回るだろう。少なくとも、私はCoinbaseのユーザーが最終的にこれを理解できることを願っている--ETFや共同基金のように。

せいぜい、投資家と取引所は金融を再構築しようとしているが、その複雑さを過小評価している。Matt Levineが言うように、多くの暗号通貨は金融の歴史の過ちを繰り返しているだけだ。

最悪の場合、それは金持ちと彼らの仲間が泡を利用して、1億ドルの豪邸を購入するのを助けることだ。今こそ、これらの大企業と規制機関が出てきて、すべての人に同じ基準とデータを確保する必要がある。その前に、買い手は注意が必要だ。

注:

8のケースのうち、未上場のトークンはCoinbaseの評価前に全く取引されていなかった。この場合、私はCoingeckoで最初の市場データを使用しました。興味深いことに、これら8つのまだどこでも取引されていないが上場評価されたコインのうち、5つはa16zまたはCoinbaseからの投資を受けています!私はa16zとCoinbaseを使用しました。

私はa16zとCoinbase Ventures自身の投資リストを使用しましたが、1つのケース(Livepeer)では、外部の情報源がCoinbaseが投資していると指摘しているのを見つけましたが、彼らのウェブサイトには記録がありませんでした(彼らが後にそのポジションを撤回した可能性があります)。

Coinbaseがサポートする企業とサポートしない企業の時価総額の比較について、以下の企業の上場時価総額を見つけることができませんでした。Braintrust、Clover Finance、Jasmy、Kyber Network、Loom Network、Moss Carbon Credit、Voyager Token、Wrapped LUNA、Orchid-protocol。

リスク警告

リスク警告 リスク警告

リスク警告