彭博「3月の暗号展望」:ビットコイン、債券、原油

ドルが暗号戦争に勝利?

ドルが暗号戦争に勝利?出典: Bloomberg Intelligence

著者:Mike McGlone、BI シニア商品ストラテジスト

編纂:Odaily 星球日报

原油価格は14年ぶりに再び1バレル100ドルの大台を突破し、ビットコインにとっては後期の強気材料のように見える。しかし、原油市場にとっては、2008年の先高後安の動きを再現し、崩壊と景気後退の運命に直面することになるだろう。

前回の世界金融危機はビットコインの誕生を促し、北米が純輸入国からエネルギー輸出国への転換をもたらした。そして今回のウクライナ紛争は、旧世界の石油依存の終焉を示す可能性があり、新世界は新技術、特に暗号資産を受け入れることになるだろう。

同時に、商品価格の急騰は世界的な経済衰退に火をつけている。加えて、暗号通貨の大量発生に伴い、ビットコインとイーサリアムの供給は弾力性を欠き、広く採用されていない。

ビットコイン、債券、原油

予想通り、ビットコインは債券と原油の対立から利益を得る可能性がある。今回のウクライナ紛争は、ビットコインが世界的なデジタル担保に向けて一歩前進することを示している。エネルギー価格の急騰は、技術を受け入れることの利点や、北米が石油の純輸出を実現する利点を人々に認識させた。供給、需要、採用、人間の知恵などの多面的な観点から見ると、2022年のビットコインは石油との対決で再び優位に立つだろう。

ビットコインは原油や債券との競争を繰り広げているが、原油価格が大幅に上昇しているにもかかわらず、米国債の長期債利回りは昨年の高値に達していない。これは、さらなるデフレがビットコインを押し上げる可能性を示唆している。

3月時点で、ウエストテキサス中質原油は今年約80%上昇しており、長期債利回りは約2.2%に留まっている。これは、利回りがさらに低下することを示唆している。また、今回のウクライナ紛争は、安全な投資の移転問題を引き起こし、債券とビットコインの競争をも引き起こしている。

エネルギー価格の急騰は、経済衰退前の典型的な兆候であり、長期債利回りの低下もその一つの指標である。もし株式市場が引き続き下落すれば、ビットコインもかなりの抵抗に直面することになるが、暗号通貨の動向はより強力であり、2022年のパフォーマンスはほとんどの株価指数を上回るだろう。

上図:ビットコインは原油と債券価格の上昇から利益を得ている。

原油価格の急騰、景気後退、ビットコインのパフォーマンス。2022年、原油はおそらくダブルロスになるだろうが、これはビットコインにとって良い機会である。約14年前、原油価格が初めて1バレル100ドルを突破した際の影響は、現在と非常に似ている。

データによると、現在のS&P 500指数は2008年初頭の金融危機時の下落モデルに非常に似ている。ウクライナ紛争と原油価格の急騰は、世界経済に衝撃を与えた。

もし2008年の金融危機が再び起こるなら、ビットコインは初めて圧力に直面することになる。S&P 500指数が急速に下落するとき、大多数のリスク資産の相関性は完全に一致するが、暗号通貨は異なり、その耐久性は他のすべての資産よりも優れている。

ビットコインは2022年に非常に強力なパフォーマンスを示した。3月2日時点で、S&P 500指数は10%下落しているが、ビットコインは260日間のボラティリティが株価指数の約5倍であるにもかかわらず、その下落幅は前者の半分にも満たない。

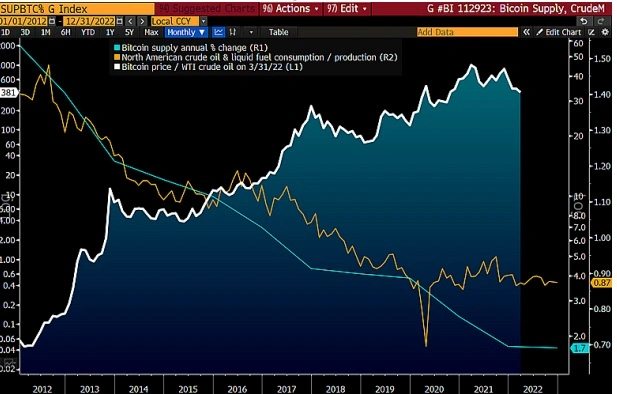

ビットコインの価値 vs 原油の負債とウクライナ紛争。ビットコインの未来に関する非常に重要な不確実性の一つは、その「採用」である。基準となる暗号通貨が徐々に世界のデジタル担保になりつつあるのが見られる。また、人々の原油や液体燃料の使用は減少しており、コストは低下し、生産量は増加しており、新技術や新エネルギーによって置き換えられる可能性が高い。

グラフは、ビットコイン供給の減少傾向と北米の原油、液体燃料の供給過剰の傾向を示しており、2023年までに過剰量は13%に達する見込みである。アメリカは以前の純輸入国から、輸出量が増加する輸出国に転換した——これは商品価格の最大の殺し屋である。

上図:石油エネルギー価格 vs. デジタル準備資産価格

ほとんどの商品の場合、価格上昇は需要を阻害し、供給量を増加させるが、ビットコインは正反対である。暗号通貨市場では、競争が激化しているにもかかわらず、17,000以上の暗号通貨が誕生しているが、ビットコイン、イーサリアム、暗号ドル(ステーブルコイン)は依然として衰えを見せていない。

ウクライナ紛争はビットコインの転換点となるか?

40,000ドルのビットコイン、14,000ポイントのナスダック、「デジタルゴールド」と呼ばれるビットコインはさらに上昇するのか?2021年に大幅な上昇を見せた後、ビットコインは現在「デフレ圧力」に直面しているが、依然として優れた耐圧能力を示している。ビットコインは世界的なデジタル担保に向かって進んでいる可能性があり、ウクライナ紛争の勃発に伴い、ビットコイン価格は40,000ドルに達し、ナスダックは14,000ポイントに達した。

ナスダックに対して、ビットコインは異なる力を示している。2022年3月2日、ナスダック100指数は約13%下落したが、市場が引き続き下落すれば、他のリスク資産(特に暗号通貨)にも影響を与える可能性がある。しかし、多くの人が予想しなかったのは、ビットコインはわずか5%の下落にとどまったことである。

歴史的データによると、株式市場のパフォーマンスは通常、暗号通貨よりも良くない。Bloomberg Intelligenceの分析によれば、ビットコインは40,000ドルの範囲で安定する可能性があり、ナスダック100指数はさらに下落するかもしれない。

上図:ビットコインは30,000ドルの範囲に入った後、急速に反発したが、株式市場はどうか?

もし証券市場が回復すれば、ビットコインの急速な反発を助けることになる。重要なのは、ビットコインが重要なサポートラインで「底を守った」ことであり、株式市場は引き続き沈んでいる。

ビットコインの相対的ボラティリティは低下しており、依然として伝統的な証券市場よりも良好なパフォーマンスを示している。2022年、ビットコインと伝統的な証券市場の相関性は実際にはそれほど高くなく、そのパフォーマンスも伝統的な証券市場よりも優れている。ビットコインは一時的に低迷したこともあったが、伝統的な証券市場に対して遅れをとっていた。しかし、注目すべきは、ビットコインのボラティリティが低下し始めていることである。

Bloomberg Intelligenceは、ビットコインに2つの重要なトレンドが見られることを発見した:一つはナスダック100指数よりも良好なパフォーマンスを示していること、もう一つは相対的ボラティリティが低下していることである。データによれば、ビットコインの相対的ボラティリティは現在、ナスダック100指数の260日ボラティリティの約3倍であり、2017年12月にビットコイン先物が導入されたときは、この数字は9倍であった。

上図:ビットコインと米国証券市場のパフォーマンス動向

ビットコインが徐々に主流になるにつれて、一部の大手資産管理会社は資金の一部をビットコインに配分することを検討し始めている。Bloomberg Intelligenceは、2022年にこのトレンドが試練に直面する可能性があると予測している。もし伝統的な証券市場が捉えがたい熊市に突入すれば、ビットコインは優位に立つ可能性がある。

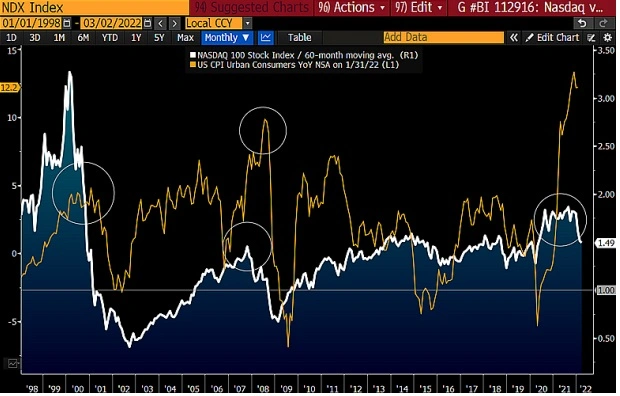

すべての資産はインフレの影響を受ける。2022年、多くの資産価値は減少するだろう。なぜなら、米国のインフレは近40年で最高の記録を更新しているからである。しかし、この状況下で、ビットコイン価格が新たなマイルストーンを達成する可能性がある。

Bloomberg Intelligenceのデータによれば、米国市場の生産者物価指数は2008年の水準を超え、ナスダック100指数は60ヶ月移動平均線のパフォーマンスと類似しており、平均回帰リスクが高まっている。もしリスク資産が下落せず、価格圧力が軽減されれば、米連邦準備制度はより積極的に利上げを行うしかない。

上図:米国のインフレ問題は短期的に解決できない可能性がある。

2009年に市場が金融危機から回復して以来、ナスダック100指数の取引価格は5年平均線を下回ったことはないが、現在市場は崩壊の瀬戸際にあるようだ。

ドルが暗号戦争に勝利する

ウクライナ紛争は暗号通貨の普及を促進し、特にイーサリアムの市場地位がさらに強化されるだろう。ウクライナ紛争の間、主要なデジタル通貨であるビットコインとイーサリアムの価値、そして暗号ドル(ステーブルコイン)の価値はさらに高まるだろう。

時価総額で1位と2位のデジタル通貨であるビットコインとイーサリアムは、伝統的な証券市場よりも良好なパフォーマンスを示しているが、エネルギー価格の急騰に伴い、ビットコインとイーサリアムはより大きな景気後退リスクに直面する可能性がある。ウクライナ紛争の下で、最終的にドルの主導権は暗号通貨を通じてさらに強化される可能性がある。

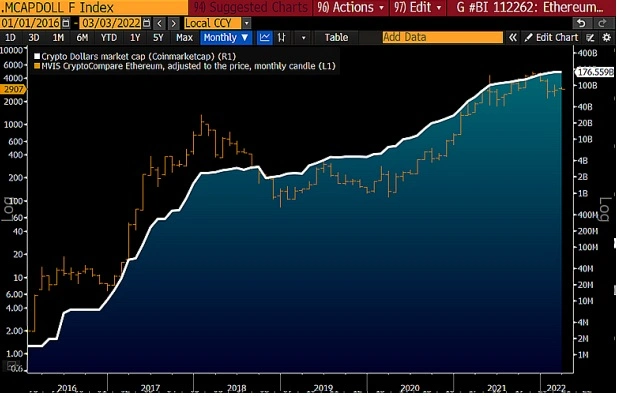

暗号ドル(ステーブルコイン)とイーサリアムは新たな強気市場を迎えるのか?ウクライナ紛争の間、ドルはその持続的な価値を証明しているだけでなく、暗号通貨の中でもドルは大勝利を収めている。イーサリアムのブロックチェーン上には多くのステーブルコインが登場しており、これらのドルベースのステーブルコインはイーサリアムの価格をさらに強化している。また、ますます多くの他の暗号通貨もドルで取引されている。

3月2日、Coinmarketcapで前6位の暗号通貨の時価総額は1760億ドルに達し、2021年初頭から約5倍に増加している。Bloomberg Intelligenceは、主要な暗号通貨の時価総額が数兆ドルに達するのをほぼ阻止することはできないと考えている。

上図:イーサリアムと暗号ドル(ステーブルコイン)のトレンドに注目

上の図から、イーサリアムの価格と暗号通貨市場全体のパフォーマンスには密接な関係があることがわかる。ウクライナ紛争が進展すれば、中心から外れた固定発行量のデジタル資産の価値がさらに高まる可能性がある。もしウクライナ紛争が早期に解決すれば、ほとんどのリスク資産も上昇するべきであり、イーサリアムも同様に上昇を続けることができる。

ナスダックに対して、イーサリアムは依然として優位性を保っている。現在のウクライナ紛争の背景の中で、ナスダック100指数に対して、イーサリアムの優位性はさらに拡大する可能性がある。

ウクライナ紛争の前、分散型金融(DeFi)とNFTの基盤として、イーサリアムの上昇の理由は主に2つある:一つは市場のパフォーマンスが比較的安定していること、もう一つは株価指数に対するリスクが減少していることである。イーサリアムの260日ボラティリティは2018年にピークを迎え、その時はナスダック100指数のボラティリティの約11倍であった。

しかし、その後、イーサリアムのこのリスク測定指標は低下し続けており、現在のイーサリアムの260日ボラティリティはナスダック100指数のボラティリティの3倍未満である。もちろん、ナスダック100指数のボラティリティの増加は、地政学的な対立が経済の景気後退リスクと株式市場のボラティリティを増加させたためである。

上図:ナスダックに対して、イーサリアムのボラティリティは実際に低下している

実際、2022年の市場パフォーマンスは2008年の第一四半期と非常に似ている。あの時、原油価格は初めて1バレル100ドルを突破したが、その後金融危機とリスク資産の急激な逆転の低迷期に入った。

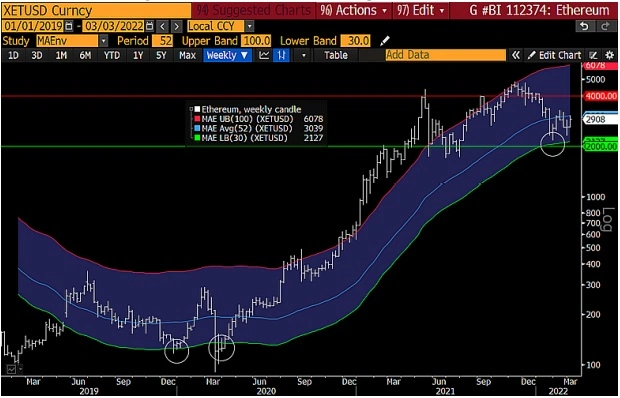

イーサリアムの主なリスク?潮流の逆転。イーサリアムの需要は高まり、ビットコインの動的需要は減少しているため、今後の価格は上昇傾向にあると推測される。一般的に、強気のファンダメンタルズには大きな問題は見られないが、現在は持続的な牛市の中盤調整期間にある可能性があり、つまり市場は依然として下落する可能性がある。もし株式市場が引き続き下落すれば、イーサリアムは再び低位に戻る可能性がある。

上図:もし株式市場が下落すれば、イーサリアムは再び2,000ドルの範囲に戻る可能性がある

もし株式市場が急速に下落すれば、イーサリアムは2021年夏のように再び1,700ドル前後に戻る可能性がある。しかし、もし伝統的な証券市場が良好なパフォーマンスを示せば、イーサリアムは2022年11月に4,800ドルの範囲に達する可能性がある。

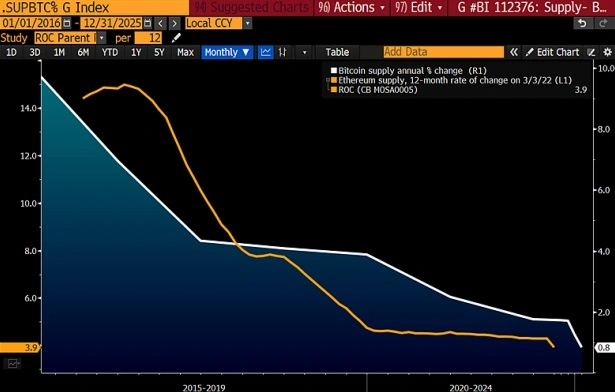

供給量の減少 vs. 採用率の上昇。ビットコインとイーサリアムは依然として初期の採用段階にあり、需要が増加し供給が減少することは価格動向に一定の影響を与える。市場が大幅に逆転しない限り、新興技術の普及を阻止することは難しく、価格の上昇を妨げることはできない。

2024年までに、毎日900ビットコインしか採掘できなくなり、その後の日々の採掘量は半減する。Bloomberg Intelligenceの分析によれば、2025年までにビットコインの生産量は総生産量の1%に減少する見込みである。

上図:ビットコインとイーサリアムの供給量は減少傾向にある

イーサリアムの供給量も減少傾向にあり、これは2021年にEIP-1559が実施されたためであり、イーサリアムは毎日ETHを焼却している。実際、イーサリアムはNFTやDeFiプロトコルなどの革命的技術の基盤となっており、ビットコインは世界のデジタル担保の「基準デジタル通貨」となりつつある。

人材とステーブルコインがDeFiを支える

DeFiの成長はステーブルコインと開発者のおかげであり、この部分はBloomberg Intelligenceの特約アナリストであるJamie Douglas Couttsが提供している。

DeFiの分野では、「知的資本」(「スマートマネー」に似ている)が価格変動の影響を受けず、彼らは引き続き伝統的金融業界が解決できなかった複雑な問題を解決するだろう。ボラティリティの緩衝材と収益ツールとして、ステーブルコインは暗号通貨やデジタル資産市場に新たに入ってきたユーザーの関心を引きつけている。

熊市は「知的資本」の参入を阻止する可能性が低い。多くの主要なDeFiプロトコルのトークン価格が下落しているにもかかわらず、「知的資本」がDeFi市場に流入する勢いは止まることはないだろう。2021年、DeFiに従事する開発者は76%増加し、DeFiプロジェクトに従事する新しい開発者の数は毎月500人増加している。

熊市が続くことでこの成長トレンドが鈍化する可能性はあるが、開発者数の増加トレンドは逆転する可能性は低い。2018-19年の最後の持続的な熊市では、DeFiに従事する開発者数は減少しなかった。しかし、前の熊市サイクルとは異なり、DeFi市場のリスクは改善されており、アルゴリズムステーブルコインやオンチェーンデリバティブは現在基本的に稼働しており、数十億ドルのロック量を獲得している。

上図:DeFi開発の成長と価格動向は基本的に一致している

暗号ドル(ステーブルコイン)は「DeFiの黄金」の役割を果たしている。時間が経つにつれて、過去にDeFiを信じなかった多くの人々は、ますます多くの法定通貨が「容赦なく」ステーブルコインに交換されていることに気づいている。

データによれば、現在流通している法定通貨に裏付けられたステーブルコインの総額は1410億ドルに達し、2021年から4倍に増加している。この成長の主な原動力は、人々がDeFiでより高い収益を求め、熊市でリスクヘッジを求めていることだ。

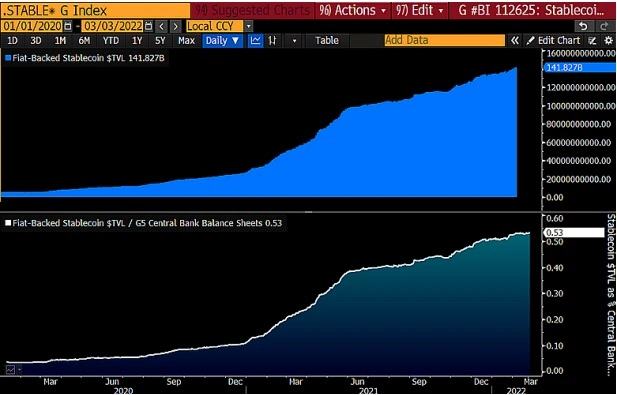

上図:法定通貨に裏付けられたステーブルコインの規模は中央銀行の資産負債表規模の中での割合

米連邦準備制度が主導する貨幣の量的緩和政策は空前のレベルに達しており、これによりステーブルコインが世界の流動性システムにおいて果たす役割はますます重要になっている。

現段階では、法定通貨に裏付けられたステーブルコインの規模は中央銀行の資産負債表規模の0.53%を占めており、もし2022年のステーブルコイン市場の成長が2021年と同様であれば、2023年までに法定通貨に裏付けられたステーブルコインの規模は中央銀行の資産負債表規模の2.3%を占めることになると予想される。

ステーブルコインの代替品は規制リスクを低下させている。現在、分散型ステーブルコインはまだ初期段階にあるが、このようなステーブルコインの代替品の台頭は規制リスクを低下させることができる。法定通貨に裏付けられたステーブルコインの発行者は規制を受ける必要があり、徐々に銀行業の規制範囲に統合されるべきだが、これによりDeFiの許可不要でオープンな特性が影響を受ける可能性がある。

上図:市場主流のステーブルコインのパフォーマンス

アルゴリズムステーブルコイン、例えばTerraプロトコルが発行したUSTは2021年に急速に成長し、市場価値は107億ドルに達し、上昇率は5,323%に達した。また、暗号担保モデルに基づくステーブルコインDAIは791%の上昇率を記録し、これらのステーブルコインのロック量は全体のステーブルコイン市場の17%を占めている。すべての法定通貨に裏付けられたステーブルコインの中で、ドルのステーブルコインが最も成長が早いが、Tetherのステーブルコイン市場シェアは減少し始めている。

暗号税制の不確実性がもたらすリスクと利点

世界の多くの国が暗号通貨に課税を始める可能性があり、国際企業にとって結果は喜びと悲しみが混在する。この部分はBloomberg Intelligenceの特約アナリストであるAndrew Silvermanが提供している。

テスラやWynn Resortsのような国際企業にとって、各国の暗号通貨に対する税制が異なるため、財務リスクに直面する可能性がある。Wynn Resortsの例を挙げると、彼らはデジタル人民元を使用するが、アメリカはこのデジタル形式の中央銀行通貨を認めていないようだ。また、新しいグローバル税収コンプライアンス政策の下で、テスラは二重課税のリスクに直面する可能性がある。

デジタル人民元はアメリカ企業にリスクをもたらす可能性がある。Wynn Resorts、Las Vegas Sands、Qualcomm(クアルコム)、Texas Instruments(テキサス・インスツルメンツ)などの企業は中国市場で大規模なビジネスを展開しており、税金の問題に直面する可能性がある。

アメリカの観点から見ると、デジタル人民元を使用して取引する中国の顧客は「現金支払い」には該当しない。また、デジタル人民元は発効日以降に滞納料を許可するため、通貨の価値下落などの他の問題を引き起こす可能性がある。これは、企業が所有するすべてのデジタル人民元を追跡し、資産が消失しないようにする必要があることを意味する。

アメリカがデジタル人民元を通貨として見なさないため、通常の外国為替税制は適用されず、アメリカ企業は個別に会計処理を行う必要があるかもしれない。したがって、アメリカはデジタル人民元をビットコインのような資産と見なす可能性がある。

国際企業はより多くのコンプライアンスと二重課税の問題に直面する可能性がある。テスラ、Square、Coinbaseなどの企業は、バランスシート上に大量の暗号通貨を保有しており、異なる国の税収コンプライアンス規制に直面し、二重課税を引き起こす可能性がある。実際、G20諸国は暗号通貨の課税に関して合意に達するのが難しいが、現在の潜在的な解決策は、暗号通貨を一般報告基準に組み込むことである。もし規制当局が暗号資産を所有する企業の情報を取得できれば、課税されることになる。

一方で、暗号通貨に課税されない場合でも、通常企業は納税申告の義務を果たす必要があり、暗号通貨に課税されていない国や地域でも申告が必要であり、申告しないと罰則が科される可能性がある。

特定の国や地域では暗号税回避が許可される可能性がある。暗号通貨は新興のものであるため、多くの国はそれを深く理解する必要があり、一定期間、特定の税制が暗号通貨に適用されない可能性がある。特に、収入の種類に課税することが議論されていない国や地域では、暗号通貨の税回避の安全港となる可能性がある。

しかし、ほとんどの国には反税回避規則が存在するが、それに暗号通貨が含まれているかどうかは不明である。もし暗号通貨を含める場合、企業が暗号通貨を通じて税回避を行うのを防ぐために再交渉が必要になる可能性がある。

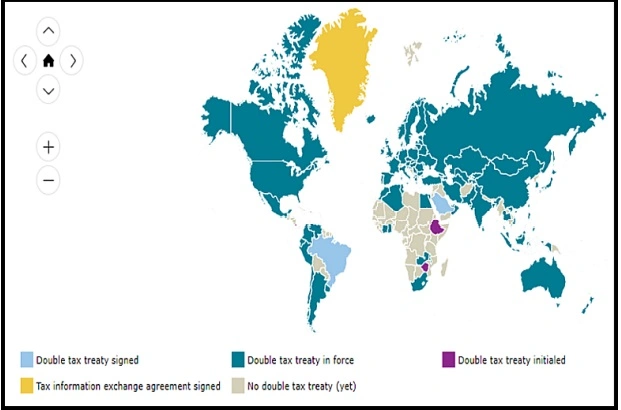

上図:スイスの税収協定ネットワーク(オランダとルクセンブルクの状況も類似)

リスク警告

リスク警告 リスク警告

リスク警告