反射性に基づくトークン経済学の設計は持続不可能であり、DeFiには構造的な変化が必要です。

DeFiにおける最も明白な問題の一つは、忍耐と長期的なコミットメントの欠如であり、現在のベアマーケットは、現在の欠陥を反省し、新しいデザインを提案する絶好の機会です。

DeFiにおける最も明白な問題の一つは、忍耐と長期的なコミットメントの欠如であり、現在のベアマーケットは、現在の欠陥を反省し、新しいデザインを提案する絶好の機会です。著者:Cristiano

編訳:北辰、リンク茶館

あなたは因果関係のジレンマについて夜更かしして考えるのが好きですか?

例えば、祖父の逆説。もしあなたが過去に戻り、自分の父親が生まれる前に祖父を殺したとしたら、祖父が死んでしまうと父親が存在せず、父親がいなければあなたも存在しない。では、誰が祖父を殺したのでしょうか?それとも、あなたの存在は祖父があなたのせいで死ななかったことを意味するのなら、どうやって祖父を殺すことができるのでしょうか?

もしあなたがDeFiが好きなら、トークンの価格とプロトコルの収益の因果関係がどのように展開されるかを考えるのも好きでしょう。

では、コーヒーを一杯飲んで、リラックスして座ってください。DeFiにおける複雑な反射性について説明します。

反射性とは何ですか?

ウィキペディアによれば、「反射性は因果関係の循環的な関係を指します」。さらに、「反射関係は双方向であり、原因と結果が相互に影響し合うため、原因または結果を特定することはできません」。

「反射性」という概念は、科学と人間の行動において広く知られている現象を表しています。最も巧妙な例は、幾何学や逆説に夢中になったオランダのアーティストEscherの作品に見られます。

「画家」という名の画像は、反射性がどのように機能するかを明確に示しています:どちらの手がもう一方の手を描いているのかを特定することは不可能です。因果関係は非常に密接で、区別がつきません。

アートと反射性について言えば、DeFiコミュニティでもコミュニティの反射性の概念を表現するために強力なミームがいくつか作られました。

プロジェクトで反射性をどのように見つけるか?

DeFiにおいて、反射性は循環性または有名なフライホイール効果とも呼ばれます。プロジェクトのデューデリジェンスを行う際、以下の質問を通じて反射性の程度を評価できます:

原生トークンの価格の上昇/下落を決定するのは何ですか?

原生トークンの価格の上昇/下落はプロジェクトの運営にどのような意味を持ちますか?

これらの質問の答えが同じ(または大部分が重複している)場合、反射性が存在します。

ある程度、反射性は良いビジネスモデルには必ず存在しますが、ある出来事から別の出来事へと広がる方法が世界を変えます。これを「間接的」と「直接的」な反射性に分類できます。

間接的反射性

プロトコルの収益の蓄積により、間接的反射性は原生トークンの価格の上昇と見なされます。

「間接的」とは、原生トークンのガバナンス能力にあります:トークン保有者がプロトコルの資金をどのように管理するかを決定できる場合、彼らは発生した収益から利益を得ることができます。したがって、プロトコル資金に対する請求権を表すトークンの価格は、収益の増加に伴って増加するべきです。

しかし、問題は、収益がトークン価格に与える影響は直接的ではなく、ガバナンス投票が関与することです。

私たちは皆、ガバナンスシステムには悪意のある攻撃の欠陥が存在し、また大口投資家に偏っていることを知っています。これが、トークンの「ガバナンス」機能が個人投資家によって過小評価され、大口投資家によって評価される理由です。

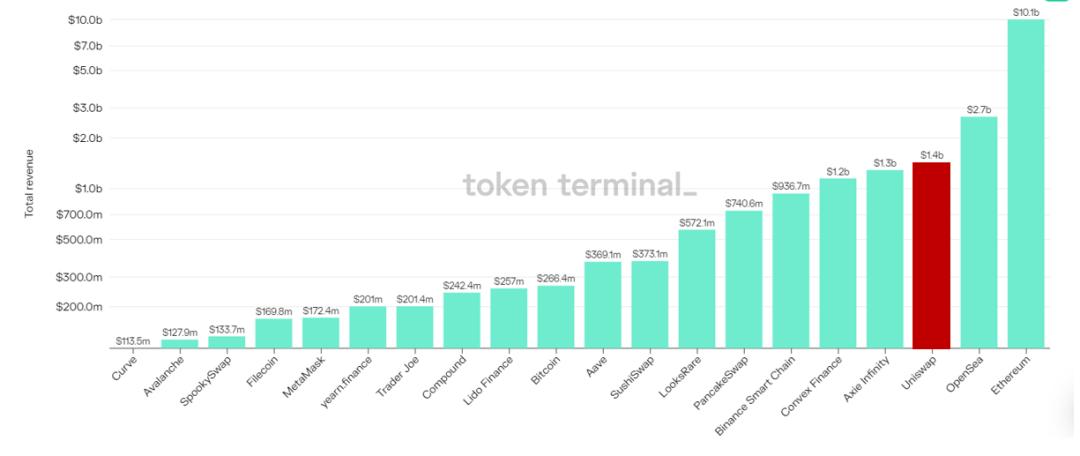

ここでUniswapを例に挙げます。

2020年9月、ガバナンス能力以外に何の機能も持たないUNIトークンが160億ドルの時価総額で上場し、Uniswapの国庫には47億ドルの資金がありました------ほぼ4倍のプレミアムです。

このプレミアムが公平かどうかは難しいですが、Uniswapは過去12ヶ月で17億ドルの収益を上げました(EthereumとOpenSeaに次ぐ第3位)。

今年提案された82件のガバナンス提案は間違いなく貢献しましたが、その貢献を定量化することは科学というよりもアートです。より確実なことは、個人投資家はガバナンスに興味がないということです(おそらく、これまでのUniswapのすべての収益がLPに返還されているため)。

どうやってわかるのでしょうか?ガバナンス投票の平均参加率を見てみましょう。Uniswapの場合、それはトークン保有者の総数のわずか1.9%です。

直接的反射性

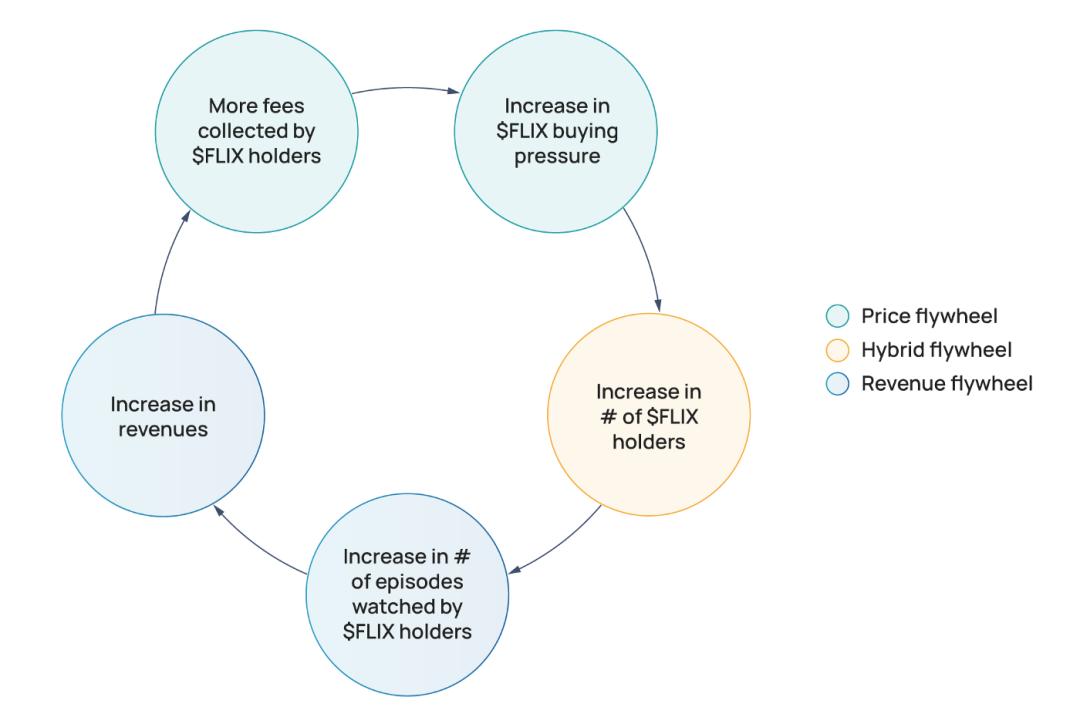

Netflixが独自のトークンFLIXを発表し、以下の価格設定と収益分配機能を実現したと仮定します:

非トークン保有者は1ドルのFLIXを支払ってエピソードを視聴しなければならず、トークン保有者は0.5ドルのFLIXを支払うだけです。

Netflixが集めたFLIXの50%は自動的に各トークン保有者のウォレットに比例配分されます。

これにより、FLIXには購入圧力がかかります。投資家はプロトコル収益の半分を得たいと考え、50%の割引により、トークン保有者はユーザーになることを奨励されます。

こうすることで、将来の収益はトークン保有者の数と正の相関関係を持ち、収益分配メカニズムにより、トークン保有者の数はプロトコル収益と正の相関関係を持ちます。

私たちは直接的な反射性構造を設計しました。では、次の質問に答えましょう:

原生トークンの価格の上昇/下落を決定するのは何ですか?収益の増加です。

原生トークンの価格の上昇/下落はプロジェクトの運営にどのような意味を持ちますか?収益の増加です。

すべては素晴らしく見えます……収益が成長を停止するまで。では、何が起こるのでしょうか?

収益が減少すると、50%の利益はトークン保有者を補償するには不十分であり、彼らは以前の価格の上昇から利益を得るために$FLIXトークンを売却します。

これにより、FLIX価格に売り圧力がかかり、将来の収益が減少します。なぜなら、トークン保有者が少ないほどユーザーも少なくなるからです。FLIX価格の下落はNetflixの収益のドル価値を低下させ、悪循環が始まります。

反射性は良いのか悪いのか?

絶対的な意味では、反射性は良くも悪くもありません。ジェットコースターに乗るようなものです:楽しいですが、適度に行うべきです。

反射性はビジネスモデルの柱であるべきであり、ビジネスモデルそのものではありません。どのプロトコルも、生成された価値の一部をトークン保有者に返還し、彼らがユーザーとして、または間接的にガバナンスを通じてさらなる発展に貢献できるようにする必要があります。プロトコルのライフサイクルの初期段階では、反射性が関心や活動を引き寄せることができます。

しかし、Netflixの例で見たように、良い時期は永遠には続きません。市場が低迷する時期には、反射性は二重の刃となります。だからこそ、反射性以外に特徴がないプロトコルは、他のプロトコルよりもはるかに大きな損失を被り、かなりの部分が低迷から回復することはありませんでした。

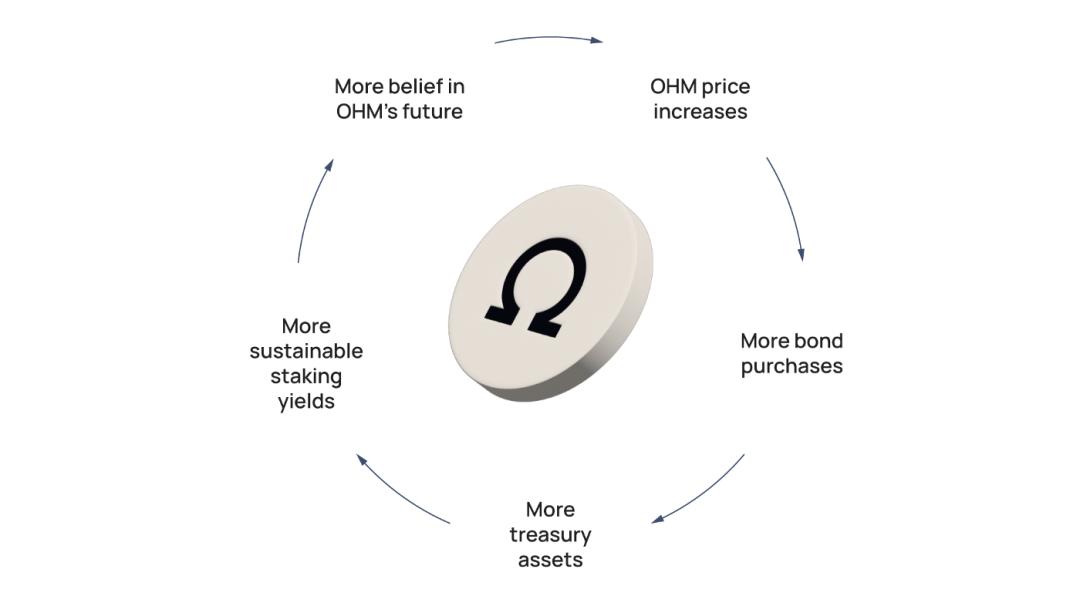

DeFiの反射性の事例:Olympus DAO

このプロジェクトは、コミュニティが所有する分散型で検閲に強い準備通貨を構築することを目的としており、その通貨を支える資産を大量に持っています。各原生トークンOHMは1DAIと交換可能です。

Olympus DAOは、ステーブルコインとボラティリティ資産で構成された豊かで多様な資金庫を持っているため、OHMの市場価値は対応するDAIを大きく上回ります。

Olympus DAOはこれらの資産をどのように蓄積しているのでしょうか?

いわゆる債券メカニズムを通じて:ユーザーはXドルの価値を持つ資産(DAI、ETHなど)を預け入れ、一定の期間(債券の期限)後にX + プレミアムOHMを受け取ります。

これは、ユーザーの利益のプレミアム額がOHM価格と各OHMが支えるドル価値の差に依存することを意味します。OHM価格が各OHMが支えるドル価値を上回る場合、その差の一部が債券保有者にプレミアムとして支払われます。

したがって、OHM価格が高いほど、債券保有者に支払われるプレミアムが高くなり、将来の債券の数量が増加することが期待されます。

債券保有者は自分のOHMをどのように扱うのでしょうか?彼らはなぜOHMを単純に売却して現金化しないのでしょうか?なぜなら、Olympus DAOはかつてトークン保有者にOHMをステーキングするように奨励する驚異的なAPYを提供していたからです。

ステーキング報酬はインフレのOHMで支払われるため、希薄化を引き起こします。それでも、希薄化が在庫資産の増加によって相殺される場合、高い在庫資産と高いOHM購入圧力の総合的な影響は増加するはずです。

今、私たちはこの2つの決定的な質問に答えるためのすべての要素を持っています:

原生トークンの価格の上昇/下落を決定するのは何ですか?債券取引量の増加です。

原生トークンの価格の上昇/下落はプロジェクトの運営にどのような意味を持ちますか?債券取引量の増加です。

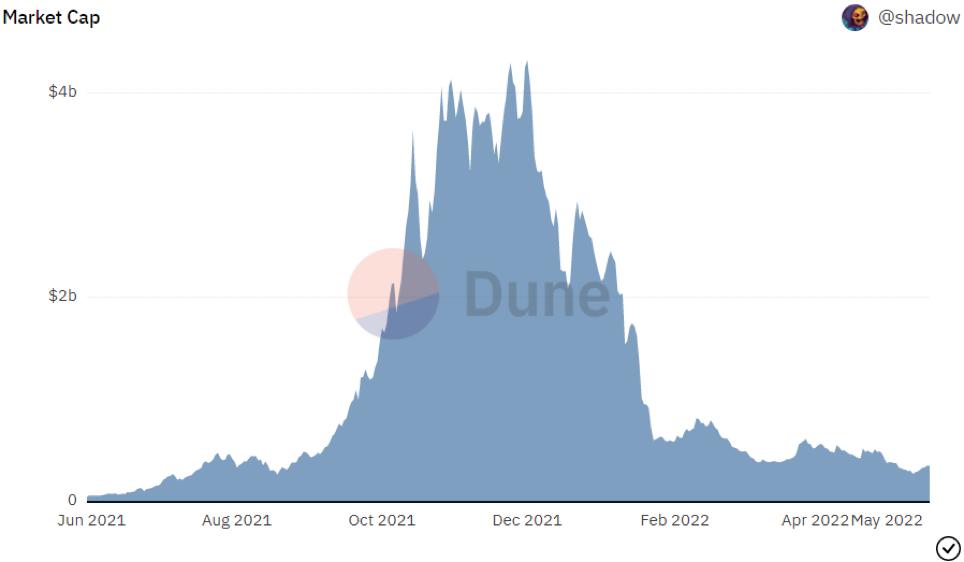

Olympus DAOは2021年3月に立ち上げられ、2021年12月までに驚異的な成長を遂げ、時価総額は40億ドルを超え、国債の時価総額は8億ドルを超えました。しかし、それ以降、全体の市場は下落し、OHMの下落幅はほとんどの競合を超えました。

OHMのパフォーマンス不振は複数の要因によるものですが、反射性が重要な役割を果たしました。

実際、OHM価格がその支援価値を下回っている期間中、チームは通常の債券を一時停止しました。なぜなら、支援価値を大きく下回るトークンにプレミアムを与える余地がなかったからです。

彼らは「逆債券」と呼ばれるものを導入しました。これらの債券は、投資家がOHMを預け入れ(焼却される)、プレミアムの国庫資産を受け取ることを可能にします。逆債券はOlympus DAOの国庫の規模を減少させますが、各OHMの支援を増加させます。

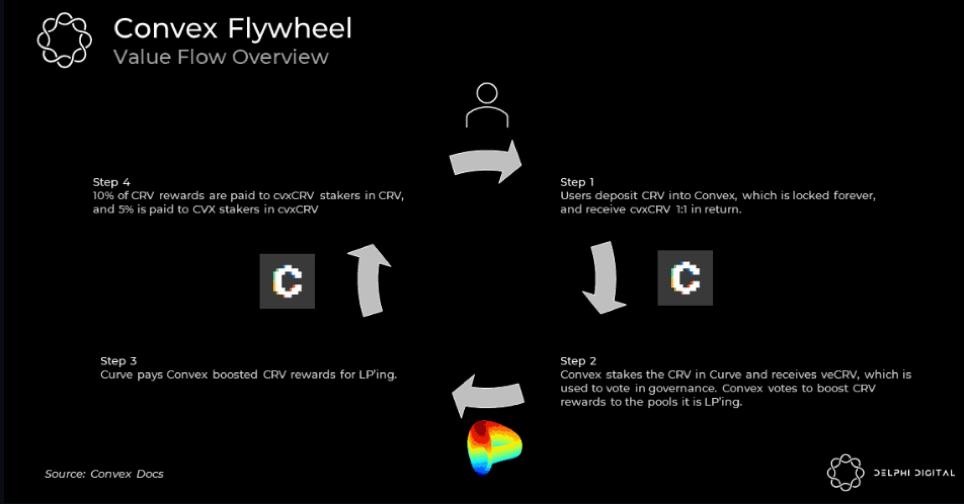

DeFiの反射性の事例:Convex Finance

このプロジェクトは、Curve上の流動性提供者の流動性と収益を向上させることを目的としています。このモデルがなぜ成功したのかを理解するために、Curveの役割とユーザーがCurveでどのように収益を得るかに戻りましょう。

Curveは、ステーブルコイン間の交換を専門とする分散型取引所です。あるステーブルコインを別のものに交換するリスクが比較的低いため、交換手数料はボラティリティ資産の伝統的な交換手数料(平均5ベーシスポイント、ボラティリティ資産は25-30ベーシスポイント)よりもはるかに低いです。

低い手数料は、投資家が資金プールに流動性を提供する大きな動機ではありません。ステーブルコインは非常に高い流動性を必要とするため、Curveはその原生トークンCRVをLPに対してインセンティブとして提供します。

CRVトークンを受け取るのは良いことであり、それをステーキングすることはさらに良いことです。CRVステーキング者は、トークンを一定期間(最長4年)ロックし、veCRVトークンを受け取ります。彼らがCRVトークンをロックする期間が長いほど、どのプールが最も多くの報酬を受けるべきかを決定する際のガバナンス能力が高まります。

CurveのステーカーとLPは、今や自分のCRVまたはLPトークンをConvexに預け入れ、CVXトークンで支払われる追加の収益を得ることができます。

Convexは何の報酬を得るのでしょうか?権力!!!

ConvexはCRVを蓄積し、CVX保有者は自分のトークンをロックして、Curveのインセンティブをどこに導くかを投票で決定できます。

これが反射性の働きです:CVX価格が高いほど、ConvexでCRVまたはCurve LPトークンをステーキングする人の収益が高くなります。この収益率が高くなるほど、Convexに預けられるCRVとLPトークンの割合が高くなります。

逆に、これによりCVX保有者が持つCRVの数量が増加し、特定のプールにCRVインセンティブを導く機会が増えます。より高いインセンティブは、CRVをステーキングすることやCurveプールに流動性を提供することを容易にします。Curve上のより高い流動性は、より良い取引体験を意味し、より多くの取引量、より多くの手数料……そしてサイクルが再び始まります。

これらの質問を完了しましょう:

原生トークンの価格の上昇/下落を決定するのは何ですか?Curve流動性プールの収益率の増加です。

原生トークンの価格の上昇/下落はプロジェクトの運営にどのような意味を持ちますか?Curve流動性プールの収益率の増加です。

Convex Financeは過去12ヶ月で12億ドルの収益を上げ、時価総額は22億ドルのピークに達しました。Uniswapのデータとほぼ同じ、かなり良い数字です。

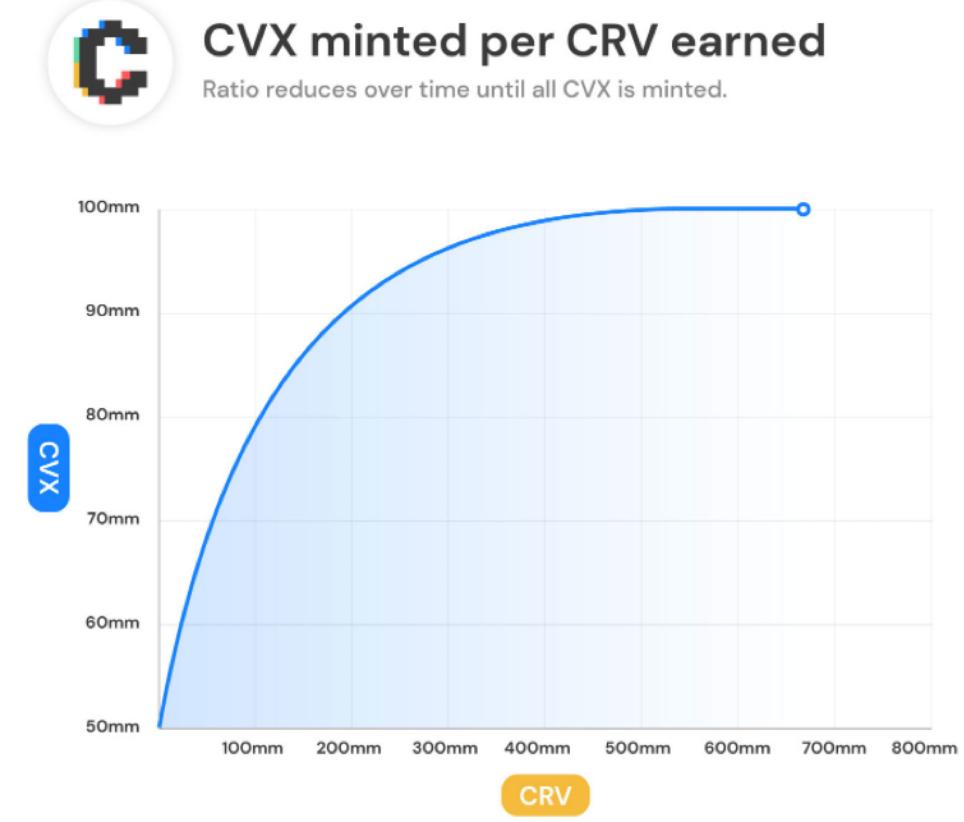

しかし、Olympus DAOに関して言えば、反射性は通常、トークン保有者に報酬を与えるために迅速なトークン発行速度を維持することを意味します。

Convexは約1年前に立ち上げられ、CVXの総供給量の3分の2以上を発行しましたが、Uniswapは2020年9月にUNIトークンを立ち上げ、その流通量は総供給量の50%未満です。

ConvexはCurveが24/7/365で全速力で運転することを必要としています。特に、ConvexはCurve上でそのトークンをリストし、CRVインセンティブを得るために多額の費用を支払うことに興味を持つプロジェクトが必要です。

4poolはCVXトークンの重要な触媒であり、Do KwonがDAOが保有するCVXの62%以上を持つ複数のプロジェクトと合意したとされています。

Terraの崩壊はCVX価格を数日で50%下落させ、市場がFRAX(最初のCVX保有者)などのアルゴリズムステーブルコインに対する信頼を失うと、悪影響はまだ終わっていないかもしれません。

まとめ

DeFiの現在の状態に対するほとんどの批評家は、反射性に対する繰り返しのこだわりがその発展を妨げる主要な要因の一つであると考えています。これは、ほとんどのDeFi投資家が反射性がどのように機能するかを理解していないか、またはそれが永遠に続くと考えているためかもしれません。

さらに、Andre Cronjeに始まるSolidlyプロジェクトのve(3,3)トレンドは、CurveやDeFi分野の極めて少数の他のdAppに適した反射性に基づくトークン経済学デザインを採用する一連のプロジェクトを促しましたが、効果はあまり良くなく、他のプロジェクトにも同様です。

忍耐と長期的なコミットメントの欠如はDeFiの最も明白な問題の一つであり、この問題はインセンティブ、過剰担保、反射性、その他の優雅なメカニズムによって一時的に修正できますが、根本的な解決には思考方法の構造的な変化が必要です。

現在のベアマーケットは、現在の欠陥を反省し、新しいデザインを提案する絶好の機会です。その中で、投資家の意識が基盤となり、すべての華やかなフライホイールは価値のある補助機能となります。

リスク警告

リスク警告 リスク警告

リスク警告