ブロックチェーンの反身性理論についての考察:業界の周期性と市場リスク管理

暗号資産はすべての資産の中で最も反射性理論に合致しているべきであり、これはまた、価格が人間の感情を最も多く含み、最も予測不可能であることを意味します。

暗号資産はすべての資産の中で最も反射性理論に合致しているべきであり、これはまた、価格が人間の感情を最も多く含み、最も予測不可能であることを意味します。原文标题:《ブロックチェーン業界の反射性》

執筆: Koi

出典:無から有を生み出す

なぜ暗号通貨市場の牛市と熊市の交代がこれほど頻繁なのか?なぜブロックチェーンプロジェクトの平均ライフサイクルがこれほど短いのか?一体何がデススパイラルなのか?これらの問題は、ソロスの反射性理論で説明できるかもしれません。本稿では、まず反射性理論とこの理論の株式市場サイクルへの応用を紹介し、次に株式市場と暗号通貨市場を比較してブロックチェーン業界における反射性を分析し、暗号通貨市場の牛市と熊市サイクルの原因を説明します。最後に、反射性理論を用いて97年のタイバーツの固定相場制放棄事件とUSTのペッグ解除事件を比較し、リスク管理に対する一定の提言を行います。

反射性理論

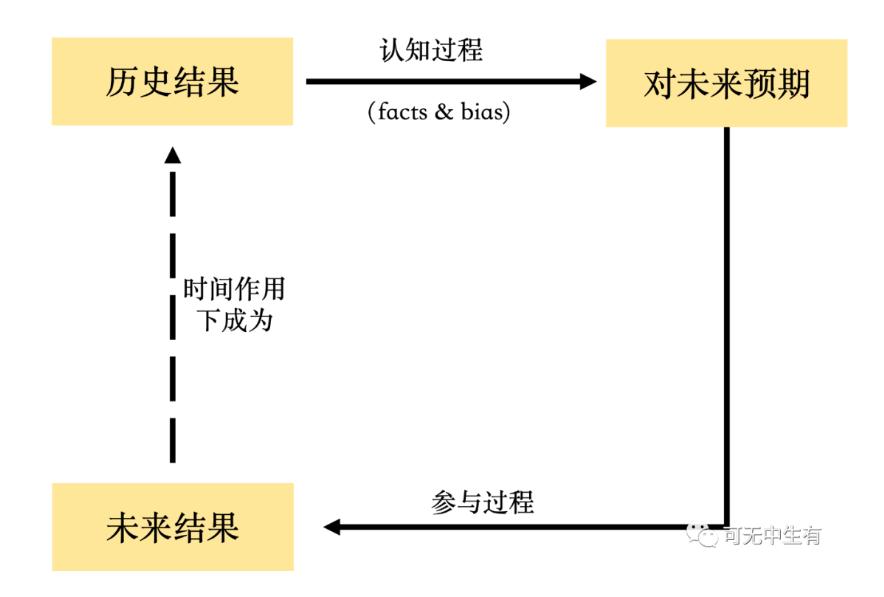

反射性(Reflexivity)とは、aがbを引き起こし、bが再びaを引き起こす相互因果関係の特性です。aが人間の認知で、bが人間の参加する出来事であるとき、これがソロスの反射性理論の哲学となります。二分法で思考と現実を区別するのとは異なり、反射性理論は、人間の認知が事実の結果を構成する不可分の一部であることを示すことを目的としています。真実の結果は独立して分析するために単独で切り離すことはできません。

具体的には、反射性単位は認知プロセスと参加プロセスから構成され、これら二つのプロセスの間には双方向のフィードバックループがあります:認知プロセスは(前の歴史的真実)結果から(現在の未来)期待へと進み、参加プロセスは(現在の未来)期待から(未来の真実)結果へと進みます。そして未来の真実の結果は時間の作用によって再び歴史的真実の結果に変わり、このサイクルが繰り返されます。事前と事後の非対称性のため、各プロセス単位は再現不可能であり、観察可能な要因がすべて同じであっても、参加者の視点は異なる時間に変化する可能性が高いです。

上記の認知プロセスにおいて、人間は常に真実の世界を完全に理解することができないため、認知バイアスが生じ、このバイアスが参加プロセスを通じて次の真実の結果に直接影響を与え、真実の世界に影響を与えます。認知バイアスの方向と真実の結果の方向が一致する場合、自己強化プロセスが生じ、牛市の持続的な膨張と熊市のデススパイラルをもたらします。

株式市場における反射性

株式市場において、事実の結果は株価であり、株価は二つの要因、すなわち基本トレンドと主流バイアスに依存します。基本トレンド(underlying trend)は投資家の期待の影響を受けず、自由キャッシュフローや資産価値などの要因に関連しています。一方、主流バイアス(prevailing bias)は市場の大多数の参加者の期待と真実の結果との間の偏差です。基本トレンドは認知プロセスを通じて参加者の認知に影響を与え、このプロセスは同時に主流バイアスを生み出し、両者は参加プロセス(投資決定)を通じて株価に影響を与えます。

基本トレンドと主流バイアスは株価の影響を受けます。株価は企業の地位、信用格付け、消費者の受容度、合併・買収などを通じて企業のファンダメンタルに影響を与えます。また、株価の正のフィードバックは主流バイアスを強化します。

典型的な市場イベントのシーケンスでは、基本トレンド、主流バイアス、株価の三つの変数が最初に一方向に進み、その後別の方向にお互いを強化し、繁栄と萎縮が交互に現れます。

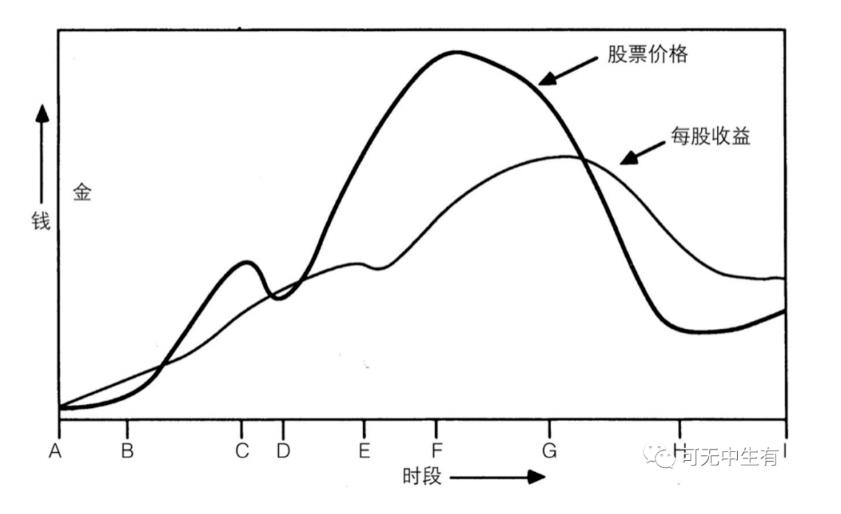

以下に、株式市場のサイクルを直感的に感じるための完全なサイクルを示します(1株当たりの利益を基本トレンドとして、株価と1株当たりの利益の間のギャップが主流バイアスを示します):最初は、基本トレンドの認識がある程度遅れるが、そのトレンドは十分に強力であり、1株当たりの利益に現れます(A-B)。基本トレンドが市場に認められると、上昇期待が強化され始めます(B-C);この時、市場は依然として非常に慎重であり、トレンドは時折弱まり、時折強まります。この反復は何度も起こる可能性があり、図では一度だけ示されています(C-D)。結果として、信頼が膨張し、利益の一時的な挫折は市場参加者の信頼を揺るがすことはありません(D-E)。期待が過度に膨張し、現実から遠ざかり、市場はこのトレンドを維持できなくなります(E-F)。バイアスが十分に認識され、期待が下降し始めます(F-G)。株価は最後の支持を失い、暴落が始まります(G)。最後に過度の悲観が修正され、市場は安定します(H-I)。

ブロックチェーン業界の反射性

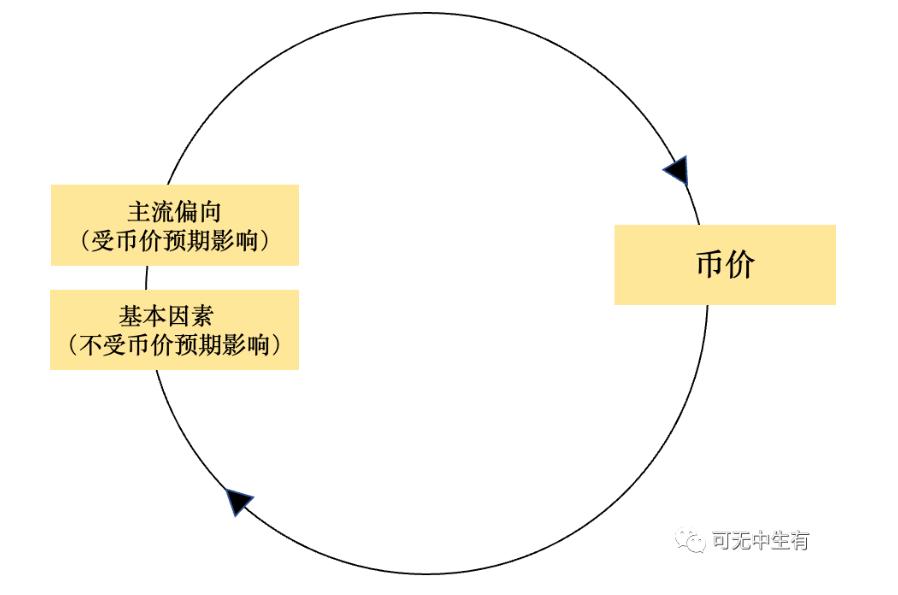

ブロックチェーン業界において、トークン価格は供給と需要によって決まります。供給が一定である前提の下、需要は使用需要、投資需要、投機需要に大別されます。株式市場と同様に、コイン価格も基本トレンドと主流バイアスの影響を受けます。基本トレンドは使用需要と投資需要による資本の流れから構成され、これら二つの需要はコイン価格の主観的期待の影響を受けません。一方、主流バイアスは投機需要による資本の流れに現れます:投機資本は上昇する収益率(通常はDeFiプロジェクトにおいて)と上昇するコイン価格に引き寄せられます。この場合、コイン価格の影響は収益率よりもはるかに大きく、コインの価値がわずかに下がるだけで、総収益が負の値になる可能性があります。したがって、未来のコイン価格の変動に対する期待が投機取引の主要な動機を形成します。

株式市場とブロックチェーン市場の反射性プロセスには二つの大きな違いがあります。一つ目は、基本トレンドが価格に与える影響の大きさが異なることです。株価は基本トレンドの影響を大きく受けます(これが価値投資理論が株式市場で常に有効である理由です);しかし、現在のブロックチェーン市場では投機需要による資本の流れが非常に大きいため、基本トレンドがコイン価格に与える影響は小さいです。二つ目の違いは、価格が基本トレンドに与える影響の大きさが異なることです。株価は企業のファンダメンタルに間接的かつ相対的に小さな影響を与えます;一方、ブロックチェーン市場では、トークンのネイティブ性により、コイン価格はマイナー/バリデーターの収入、従業員の収入、コミュニティの活性度、新規ユーザーの引き付けなどの要因に直接影響を与え、基本トレンドに対するコイン価格の影響は非常に重要です。

この二つの違いを理解した上で、完全な暗号通貨市場のサイクルが生じる原因を見てみましょう:まず基本要因が変わらないと仮定しますが、市場がコイン価格の上昇を期待するため、主流バイアスが強化され、これが真のコイン価格の上昇を引き起こします。コイン価格の上昇は、より多くのバリデーションノード、コミュニティの活性度、新規ユーザー数を促進し、プロジェクトのファンダメンタルを改善します;同時に主流バイアスは自己強化され、コイン価格の上昇を期待し続け、ファンダメンタルと主流バイアスの上昇がさらにコイン価格の上昇を促進します。トレンドが一度確立されると、それは自己維持し、自己発展し、転換点が現れるまで続きます。投機資本の流入が使用需要の減少による資本流出、マクロ/法的環境の変化による投資資本の流出、上昇する未払い利息/債務を補うことができなくなると、このトレンドは逆転します。その後、反対方向に自己強化のプロセスが始まります。期待の下落は主流バイアスを強化し、コイン価格の下落を引き起こします;下落したコイン価格はマイナーやノードの積極性、プロジェクト側の積極性、新規ユーザー数に影響を与え、基本要因を悪化させ、コイン価格のさらなる大幅下落を引き起こし、デススパイラルに入ります。

コイン価格の変動は純粋な反射性プロセスであるため、ブロックチェーン業界には以下の一般的な特徴があります:

- 牛熊サイクルは常にブロックチェーン市場に伴い、転換速度は他の金融市場よりも速い。

- 熊市で良好なプロジェクトは牛市でも必ず良い結果を出す。なぜなら、全体のコイン価格の上昇はファンダメンタルに促進効果をもたらし、正のフィードバックが強化され続けるからです。

- プロジェクト側がコイン価格に負のフィードバック要因を加えることで反射性プロセスを遅くすることはできますが、このトレンドを阻止することはできません。

- DeFi系プロジェクトは牛市で最も成長し、熊市で最も厳しい状況に陥ります。なぜなら、DeFi系プロジェクトのファンダメンタルもほぼコイン価格によって支えられているため、コイン価格が上昇するとファンダメンタルが改善し急上昇しますが、コイン価格が下落するとファンダメンタルが悪化しデススパイラルに陥ります。

- 非金融系プロジェクト/実際の使用需要が大きいプロジェクトは熊市の中で比較的安定していますが、プロジェクトの発行コインの影響により、ファンダメンタルは牛熊サイクルの反射性の影響を受けることになります。

- コイン市場が価値投資に適しているかどうかについて:基本的にファンダメンタルは価格の影響を大きく受け、牛市で良好な基本要因が熊市では不利な要因になる可能性があります;しかし、同じ市場環境下では、ファンダメンタルの相対分析は必ず必要です。もちろん、ブロックチェーン業界ではデータ分析がさらに重要になります。

USTペッグ解除事件における反射性

USTのペッグ解除事件は、1997年のアジア金融危機におけるタイバーツの固定相場制放棄と多くの類似点があります。信仰の反射性を持つソロスは周期の転換点が近づいていると判断し、タイバーツを蓄え、突然売却して市場の恐慌を引き起こし、最終的にタイは固定相場制を放棄し通貨危機に陥りました。以下では、反射性理論を用いて、事前と事中の二つの視点からUSTのペッグ解除事件を分析し、事前と事中のリスク管理に対する参考を提供できればと思います。

1. 危機前の要因分析(ショートのタイミング)

タイバーツがショートされる前に、基本要因が悪化(過度な金利、経常収支の長期赤字、経済周期の低迷)、基本要因が為替レートの影響を受けやすくなる(経済が完全に対外開放、外債水準が過度)、主流バイアスが強化され疑念が生じるなどの現象が見られました。これは反射性の周期の転換点が現れるいくつかの兆候でもあります。これを基に、USTのペッグ解除前の状況を比較分析します:

- 基本要因の悪化:市場を超える収益率があり、すでにオンチェーンの真の収益を刈り取っています。Anchorの基盤となる真の収益源はPOSと貸出収益であり、真の収益が< Anchor Rate(約20%)であれば、オンチェーンの収益準備金(bAsset報酬と担保清算手数料)を補填に使います。今年の2月以降、Anchorの準備金は3億ドル以上の損失を出しています。

- 基本要因がコイン価格の影響を受けやすくなる:Lunaはチェーンのエコシステムの存続に関わるチェーンコインです。USTの対抗資産として、USTの価格変動はLunaに伝播するため、USTのペッグが直接的にチェーン全体の発展と収益を決定します。オンチェーンの収益が貯蓄者に不断に補助されるにつれて、オンチェーンの基本要因はほぼ完全にコイン価格に依存します。

- 主流バイアスの強化と疑念の発生:主流バイアスは、巨大なプロジェクトが倒れず、プロジェクト側が引き受けるという期待(中央集権的な程度が高い)、現在のLuna価格に基づく過剰担保の錯覚、LFGのBTC購入の動きによって生じます。一方、疑念の発生は基本要因の悪化に対する洞察、熊市の到来に対する恐慌(市場の感情自体が非常に脆弱)、および準備資産/安定構造が大規模な踏み台に耐えられないという懸念から生じます。価格のペッグは基本的に市場の信頼に完全に依存しており、市場が恐慌に陥るとペッグ解除に対する影響が大きいことがわかります。

事前リスク管理の示唆:

- 事後の結果は事前のすべての期待の一つの可能性に過ぎないため、事後の結果から事前の認知を学ぶ際には、事後の結果の説明に加えて、事後の結果と事前のさまざまな期待との違いにも注目する必要があります。私見では、事後分析の役割は、トレンドの直感を与えることに限られています。

- 基本要因の悪化、基本要因が価格の影響を受けやすくなること、主流バイアスの強化と疑念の発生といった警告要因は、長期間続く可能性もあれば、すぐに転換点が訪れる可能性もあります。市場参加者としては、いくつかの警告ラインを設定して事前のリスク管理を行うことで、大規模な損失を回避できます。

2. デススパイラルプロセス分析(ショート手法)

タイバーツがショートされた際、攻撃者はまずさまざまな手段でタイバーツを借り、その後市場で売却してタイバーツを下落させ、米ドルなどの外貨でタイバーツを購入して返済します。攻撃の武器は先物契約(レバレッジがかかる)であるため、その威力はさらに強大です。最初、タイの中央銀行は攻撃に直面し、手元の米ドルなどの外貨を使って市場で売却されたタイバーツを回収し、価格を安定させようとしましたが、タイの市場は非常に開放的で、外貨の用途も多いため、攻撃者に過度に消耗することはできませんでした。そこでタイの中央銀行は二つの大きな措置を講じました。一つ目は、オーバーナイトの同業者間貸出金利を1000%に引き上げ、オーバーナイト資金コストを引き上げること。二つ目は、タイバーツが国外の攻撃者に流出するルートを断ち、銀行がタイバーツを国外に移動させる際には実際の取引証明を提出することを要求しました。しかし、攻撃者は弾薬が豊富で、市場の恐慌を増大させ続け、最終的にタイの中央銀行は固定相場制を放棄し、浮動相場制に移行することを余儀なくされました。為替レートは25:1から急速に30:1、さらにはそれ以下にまで下落しました。

nansenのオンチェーンデータ分析によれば、USTのペッグ解除事件は主にいくつかの巨大なホエールの撤資によって市場の恐慌を引き起こしたことが原因です。一部のホエールは4月にすでにUSTをAnchorから引き出し、Wormholeを通じてイーサリアムに移動し、Curveに預け入れ、UST-3poolを通じて他のステーブルコインに交換しました。5月7日には、LFGがCurveで大量のUSTを購入し、ホエールに対抗し始めました。5月9日、売却量が膨大で(数億ドル連続)USTがペッグ解除され、恐慌が引き起こされました;LFGは140億ドルのBTCを売却して買い支えましたが、市場全体はBTCの下落を懸念し、さらに大きな恐慌に陥りました。5月10日の朝、Jump TradingとLFGはビットコインの準備を売却せず、事態の悪化を放置しました。5月12日、LUNAはすべての主要取引所から上場廃止され、価格は60ドル以上から十分の一セント未満にまで下落しました。

事中リスク管理の示唆:

タイバーツとUSTがショートされた際には、市場と中央集権的な組織との間での競争が伴います。暗号通貨市場は小口投資家が多く、反応が遅いため、競争は始まりから結末まで一定の時間を参加者に反応させる余地を残します。そして一般的に競争が始まる時は、周期の転換点の信号であり、結末がどうであれ、自己強化のトレンドは必ず損失をもたらします。

暗号資産はすべての資産の中で最も反射性理論に適合しているべきであり、これはコイン価格が人間の感情を最も多く含み、最も予測不可能であることを意味します。言い換えれば、人間の認知(事実に合致するかどうか)はブロックチェーン業界における真実の結果に対する影響が最も大きいです。もちろん、完璧な認知が達成されれば、想像の余地は残りません。結局のところ、ある意味で、私たちが生きているこの世界は私たちが想像したものなのです。

リスク警告

リスク警告 リスク警告

リスク警告