流動性の視点におけるCeFiの功罪

Crypto業界はまず問題を十分に認識し、業界全体の共同協力メカニズムを構築する必要があります。ブロックチェーン上に明確に評判、信用、期限金融商品などのインフラを導入し、機関間の貸借およびリポ市場を創出し、二次市場と分離された貨幣市場を確立することで、Crypto業界がより安定した健康的な発展段階に入ることができ、Web3およびブロックチェーン業界アプリケーションの大発展を支援することができます。

Crypto業界はまず問題を十分に認識し、業界全体の共同協力メカニズムを構築する必要があります。ブロックチェーン上に明確に評判、信用、期限金融商品などのインフラを導入し、機関間の貸借およびリポ市場を創出し、二次市場と分離された貨幣市場を確立することで、Crypto業界がより安定した健康的な発展段階に入ることができ、Web3およびブロックチェーン業界アプリケーションの大発展を支援することができます。著者:Solv 研究グループ、孟岩のブロックチェーンに関する考察

【説明】この記事は、Solv 研究グループによる今回の暗号市場の暴落に関する第三回の深層分析であり、前回の暗号市場のドル化に関する論考を受けて、暗号市場における CeFi 機関がどのように実際に銀行の役割を果たし、業界全体に流動性供給、レバレッジ管理、期限変換サービスを提供しているかを重点的に議論し、その欠陥と原因を探ります。

TL;DR

暗号市場がドル化した後、流動性(ドル安定コイン)は主に外部からの入力によって供給され、業界内の投資、投機、運営ニーズを支えています。2017-2018 年の ICO 段階では、暗号業界の主要な資金調達は直接的な株式投資の形で行われており、激しい変動と道徳的リスクの高さが欠点であり、多くの詐欺を引き起こしました。

2020 年以降、暗号業界はドル化と同時に大規模な債務性資金調達が現れ、株式資金調達と債務資金調達、直接投資と間接投資が共存する状況が形成されました。したがって、暗号業界は銀行のような機関に以下の四つの重要な機能を提供する必要があります:

第一、流動性を創造すること;

第二、信用を提供し、生産部門のレバレッジを助け、レバレッジリスクを管理すること;

第三、期限変換を行い、期限リスクを管理し、必要なリスク隔離を行うこと;

第四、資本配分を最適化すること。

これらの機能を提供するためには、信用リスク管理の能力が必要です。しかし、現在の技術とインフラのレベルでは、DeFi には完全に信用メカニズムが存在せず、ほぼすべての DeFi プロトコルはアルゴリズムによってリスクをユーザーに押し付け、自らは一切のリスクを負わないというのが DeFi の成功の一面であり、同時にその限界でもあります。

過去二年間、暗号業界の中央集権的金融機関(CeFi)は実際に銀行システムの役割を果たし、リスクを引き受け、業界全体に上記のサービスを提供してきました。しかし、彼らは一般的に相応の知識と経験を欠いており、リスク管理において一連の誤りを犯しました。これには以下が含まれます:

- 任意の、不規則な、暗箱操作の信用;

- 順周期的な激しいレバレッジの増加、大きなリスクエクスポージャーを露呈;

- 混業経営であり、資金を高リスクの投機取引に流用すること。

現在、多くの人が崩壊の責任を一部の CeFi 機関の愚かさと貪欲に帰していますが、これは非常に簡単ですが無意味です。本質的には、暗号業界はまだ発展の初期段階にあり、非常に未成熟であり、評判に基づく信用システムを構築しておらず、ブロックチェーンの利点を十分に活用せず、中央集権的金融機関に対する情報開示と行動監視のメカニズムを確立しておらず、固定期限の DeFi 借入や機関間の資金貸借市場のようなインフラも構築されていません。したがって、熊市が襲来すると、CeFi は次々と崩壊し、業界のリスク管理と隔離ができず、逆に業界の危機を悪化させました。

暗号業界はまず問題を十分に認識し、その後、業界レベルの共同協力メカニズムを構築し、SoulBound Token のようなメカニズムに基づいてブロックチェーン上に評判、信用、期限金融商品などのインフラを明確に導入し、機関間の資金貸借とリポ市場を創出し、二次市場と分離された貨幣市場を確立する努力をする必要があります。これにより、暗号業界はより安定した健康的な発展段階に入ることができ、Web3 とブロックチェーン業界アプリケーションの大発展を支えることができます。

【本文】

2022 年の暗号熊市は、暗号市場のドル化の背景の下で発生しました。責任を分けると、三分の二は外部のマクロ通貨政策に、三分の一は業界内部の問題に帰することができます。しかし、暗号の発展にとって、深く探求し改善すべきは、まさにこの三分の一の内部問題です。

まずはドル安定コインから始めましょう。

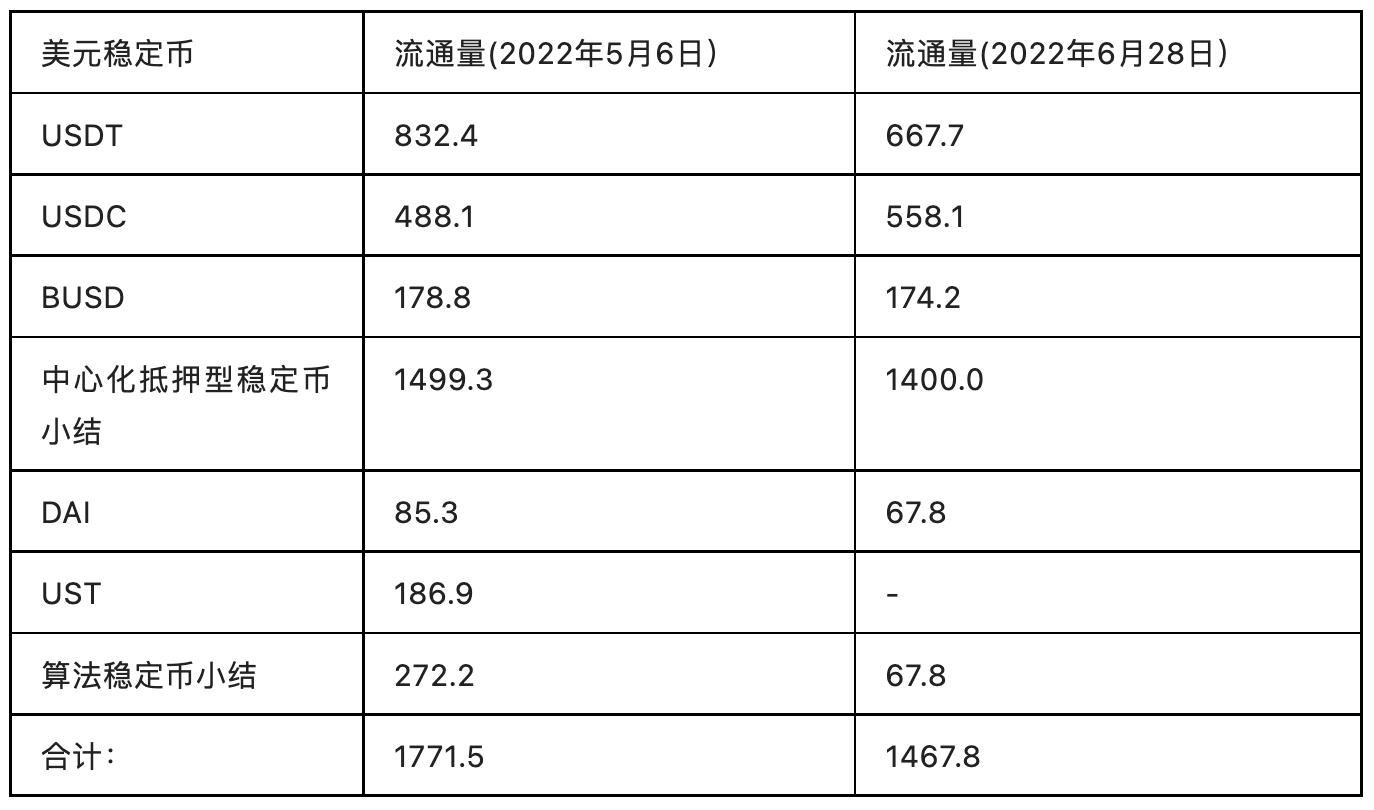

テラ危機が全面的に爆発する前の 2022 年 5 月 6 日、主要なドル安定コインの流通量はそれぞれ次の通りです:

単位:億ドル

図1. テラ崩壊前後の主要ドル安定コインの流通量

これにより、2022 年 5 月から 6 月の暴落により、暗号市場の流動性が 17.1% 減少し、そのうち 10.6% ポイントはテラの崩壊によるものであることがわかります。疑いなく、これは非常に深刻な流動性の収縮であり、現在の市場が熊市に入った直接的な反映です。

これらのドル安定コインはどのように暗号経済に入ってきたのでしょうか?それらは誰によって創造されたのでしょうか?どのような方法で創造されたのでしょうか?

1、ドル安定コイン流動性の供給と需要の矛盾

2017-2018 年の ICO 段階では、暗号業界の主要な資金調達は直接的な株式投資の形で行われており、激しい変動とリスクの大きさが欠点であり、多くの詐欺を引き起こしました。個人投資家は専門的な金融知識を持たず、リスク管理や期限変換の能力がなく、プロジェクトの研究やデューデリジェンスの能力も不足しており、群衆心理の影響を受けやすいです。彼らが提供する流動性は非常に強い順周期性を持ち、つまり「追い上げと売り逃げ」、自己強化、大きな上下動の特徴を持っています。デジタル資産の上昇サイクルでは、これらの資金はしばしば殺到し、市場の流動性があふれ、混乱を引き起こします。下降サイクルでは、これらの資金はしばしば逃げ出し、流動性の収縮と資産価格の下落を加速し、市場を急速に崩壊させます。さらに、株式投資は投資者とプロジェクト側がリスクを共有するため、道徳的リスクが非常に高く、詐欺を引き起こしやすいです。実際には、個人投資家で構成される群衆は「逆選択」の特徴を持ち、常に多くのプロジェクトの中から最も詐欺的な選択肢を選ぶ傾向があるため、資金配分も劣勝優敗となります。したがって、2018 年の ICO バブル崩壊後、暗号業界全体はこの資金調達モデルを基本的に排除しました。

2020 年以降、貸出業務と貸出プロトコルが台頭し、業界全体は債務性資金調達と株式資金調達、間接投資と直接投資が共存する状況が現れました。多くの人は手元の安定コインをプロジェクトに直接投資するのではなく、ファンドなどの仲介機関に投資し、より多くの人が債権方式で資金を貸し出すことを選択しました。これにより、以下の二つのモデルが流動性創造の主力となりました:

第一、USDT、USDC、BUSD などの「中央集権的担保安定コイン」は、米ドル法定通貨を担保として創造されます。危機が発生する前、この種の安定コインの規模は約 85% を占めていましたが、暴落後は 95.4% に増加しました。

第二、MakerDAO、Terra などの「アルゴリズム安定コイン」は、BTC、ETH、LUNA などのデジタル資産を過剰担保にして DAI、UST などのドル安定コインを創造します。この部分の安定コインは、危機が発生する前に安定コイン全体の約 15% を占めていましたが、暴落後は 4.6% に減少しました。

債務性資金調達が主流になると、暗号市場の流動性管理に新たな課題が生じます。暗号業界の真の価値創造者であり実体経済であるプロジェクト側は、資本に対する要求を次のように要約できます:

第一、資本供給が豊富であることを望むが、過度にあふれないこと。豊富な資金は優良プロジェクトを強力に支援しますが、過度にあふれると、多くの劣悪プロジェクトやポンジスキームが横行し、業界にリスクをもたらします。

次に、資金供給が安定して予測可能であり、市場の変動によるリスクを隔離できること。これにより、プロジェクト側は長期的な計画を安心して行うことができます。

第三に、豊富な期限選択肢があること。例えば、株式やトークンを譲渡して長期資金調達を得ることも、担保や信用貸出を通じて中短期の流動性を得ることもできます。

第四に、明確で専門的、価値指向の評価システムを構築し、資本配分を最適化し、劣悪なプロジェクトをフィルタリングし、本当に革新と価値創造に取り組む優良プロジェクトが資金競争で勝ち、長期的な成功を収めることができるようにします。

しかし、このような需要は DeFi では満たされません。テラやメイカーダオのようなアルゴリズム安定コイン供給プロトコル、またはコンパウンドやアーヴェのような貸出プロトコルも、強い順周期性を持ち、担保資産の価格が上昇する際には流動性を拡大し、下落時には激しく担保資産を清算し、流動性を回収します。この特徴は、テラが過去一年以上にわたって実証したことで広く知られています。もう一つあまり議論されていない問題は、既存の DeFi がリスクを一切負わず、非常に攻撃的にアルゴリズムを通じてすべてのリスクをユーザーに押し付けていることです。例えば、ほぼすべての DeFi プロトコルには信用の概念がなく、期限変換を扱わず、すべてが「普通預金」プロトコルです。担保資産が下落した場合、DeFi 安定コインプロトコルや担保貸出プロトコルはリアルタイムで、ためらうことなく激しく清算し、市場に大量に資産を投げ売りするため、連鎖的な市場崩壊を引き起こすことが容易です。このような状況は、2020 年以降の市場暴落のたびに頻繁に見られ、変動を崩壊に変える重要な力となっています。

現在、問題は非常に明確です。暗号業界はドル化と同時に大規模な債務性資金調達が現れ、株式資金調達と債務性資金調達、直接投資と間接投資が共存する状況が形成されました。したがって、暗号業界は銀行のような機関に以下の四つの重要な機能を提供する必要があります:

第一、流動性を創造すること;

第二、信用を提供し、生産部門のレバレッジを助け、レバレッジリスクを管理すること;

第三、期限変換を行い、期限リスクを管理し、必要なリスク隔離を行うこと;

第四、資本配分を最適化すること。

過去二年間に銀行のような役割を果たしたのは誰でしょうか?

2、暗号銀行としての CeFi

大量の CeFi 機関の台頭は、2020 - 2022 年の牛市サイクルのもう一つの現象です。2020 年以前の熊市サイクルでは、すでに多くの CeFi 機関が存在していましたが、彼らは主に取引、アービトラージなどの投機的業務に従事しており、生産的投資や貸出を行う CeFi 機関は少なく、規模も小さかったです。2020 年の牛市が到来すると、CeFi 機関が大量に現れ、管理する資金規模は何百倍にも増加し、機能も大きく変化し、実際に暗号銀行システムの役割を果たしました。

イングランド銀行の見解によれば、銀行システムには主に三つの機能があります:通貨創造、レバレッジ、期限変換です。この牛市の中で暗号業界を注意深く調査すると、CeFi 機関が確かにこれらの機能を実行していることがわかります。特に最近の二ヶ月間の連続的な暴落の過程で、CeFi 機関における一連のデフォルトや破綻は、むしろ私たちが以前の CeFi の役割をより明確に理解するのに役立ちました。

まず、ドル安定コインの流動性は主に CeFi 機関のバランスシートで創造されています。CeFi 機関は一般的に自ら設立したファンド機関を通じて資金調達を行い、調達した資金を安定コインに変換します。この変換は最終的に USDT、USDC、BUSD などの安定コイン運営機関のバランスシートで完了し、現在の安定コイン流動性創造の主流の方法です。したがって、CeFi 機関は暗号産業全体の通貨創造者であると考えることができます。

次に、CeFi 機関は貸出を通じて他の部門にレバレッジを提供しています。貸出行為は CeFi 機関間で広く存在し、無担保または部分担保の信用貸出も非常に一般的です。最近明らかになった三箭資本、セレス、ボイジャーなどの CeFi 機関の連続的な破綻事件は、以前の業界における CeFi 機関の相互信用の規模がどれほど巨大であったかを示しています。報道によれば、これらの貸し出された資金の大部分は高リスクの投機に使われており、これがこれらの機関の崩壊の直接的な原因です。しかし、CeFi 機関がプロジェクト側に信用貸出を行い、生産部門にレバレッジを提供する業務も発展しています。例えば、Solv プラットフォーム上でのプロジェクト側の貸出規模はすでに 3000 万ドルに近づいており、すべてプロジェクト側の開発を支援するために使われています。

さらに、CeFi 機関は期限変換の機能も担っています。CeFi 機関がプロジェクトに対してトークン権投資を行う際、実際には調達した短期および普通預金の資金を長期投資に使用しています。この「短期借入長期貸出」の行為は当然流動性リスクを引き起こします。しかし、CeFi 機関はこのリスクを引き受け、プロジェクト側に長期資金を提供することで、プロジェクト側が長期的な計画と開発を行えるようにします。例えば、三箭資本は崩壊の数週間前に新規プロジェクトへの投資を発表しました。投資されたプロジェクトの立場から見ると、一旦資金調達が完了すれば、三箭資本から資金を得た場合、後者が流動性枯渇に至り完全に崩壊しても、投資を返還する義務はなく、安心して開発計画を進めることができます。この意味で、三箭資本は自ら得た短期流動性を長期流動性に変換し、プロジェクト側に提供し、相応のリスクを引き受け、防火壁の役割を果たしました。たとえ自らが倒れても、投資されたプロジェクトには影響を与えません。それに対して、DeFi の貸出は基本的に普通預金であり、一旦流動性リスクが発生するとすぐにユーザーに押し付けるため、期限変換の話はできません。なぜ DeFi は期限変換を行えないのでしょうか?それは、期限変換を行うためには信用メカニズムを導入する必要があり、DeFi には信用メカニズムが存在しないため、当然期限変換をサポートできず、このことは CeFi が行うしかありません。

以上の三点から、数多くの CeFi 機関が実際に業界で銀行システムの役割を果たしていることがわかります。

したがって、熊市の中で CeFi 機関の連鎖反応的な崩壊が発生し、市場の下落の深さを深刻に悪化させ、メディアや世論の非難を引き起こし、一部の人々は「CeFi の排除」という見解を提唱し、暗号のすべての金融機能は DeFi を通じて実現されるべきだと主張しています。しかし、私たちは問題をより公平に見るべきです。金融であれば、必ずリスクが存在します。業界が安定して発展するためには、誰かがリスクを管理し、重要な時にリスクを引き受け、さらには極端な状況下で防火壁として、自らの破産をもって危機の拡大を阻止する必要があります。そして、暗号業界においては、多くの CeFi 機関が、DeFi プロトコルではなく、リスク管理の機能を担い、生産部門に資金と安定した予測を提供しています。暗号業界の発展は、CeFi 機関の貢献なしには成り立ちません。

3、CeFi リスク管理の「三つの罪」

CeFi 機関は過去数年間、実際に暗号業界における銀行システムの役割を果たしてきたことは認められます。しかし、彼らの銀行としての業務の質をどう評価するのでしょうか?相当悪いと言わざるを得ません。具体的に言えば、彼らは生産部門に流動性を提供する面では合格ですが、自らのリスクを管理する面では、まったくの無能です。銀行はリスクを扱う機関であり、自らのリスクをうまく管理できず、業界のリスクを管理できないのであれば、その業務は当然不合格です。そして、CeFi 機関のリスク管理におけるひどいパフォーマンスは、今回の市場暴落の強度をさらに悪化させました。

具体的には、いくつかの CeFi 機関はリスク管理において以下の三つの誤りを犯しました。

第一、大規模に不規則な地下信用を行うこと。多くの CeFi 機関は互いに大規模な無担保信用貸出を行っています。これは本来正常なことであり、伝統的金融における同業者間の資金貸借は、銀行システム内部の各経営主体間で必要な資金とリスクの最適配置に不可欠です。しかし、現在の CeFi には規範的で透明性があり、監視された信用市場が存在しないため、CeFi 間の信用貸出は暗箱化され、混乱した、無秩序な方法で行われ、同業者の監視を受けず、関連情報も開示されません。私たちはこれらの信用貸出を地下取引の一群と見なすしかなく、そのため市場メカニズムにおける積極的要素も発揮されません。例えば、一時的に資産規模が 180 億ドルに達した三箭資本は、LUNA の崩壊により数億ドルを失った後、20 以上の CeFi 機関から数十億ドルの無担保信用を借り入れました。これらの貸出機関は三箭資本の実際の資産状況を知らず、資金の用途も理解せず、さらにどの機関にどの程度の規模で貸し出しているかも知りません。結果として、三箭資本が破産した後、ボイジャー、セレスなどの多くの CeFi 機関が連鎖的に影響を受け、破産または再編に至りました。この事例は、非市場的な地下信用取引がいかに危険であるかを十分に示しています。

第二、混業経営であり、資金を高リスクの投機取引に流用すること。多くの CeFi 機関は大規模に暗号通貨の取引、契約取引、量的取引、DeFi アービトラージなどの高リスク投機業務に従事しています。もし自らの資金を使って投機し、自らリスクを負うのであれば、それ自体は問題ありませんが、必要な情報開示や監視メカニズムが欠如しているため、彼らは他の名目で調達した資金を投機業務に使用し、本来生産部門に提供されるべき流動性を圧迫します。例えば、多くの暗号ベンチャーキャピタルは、スタートアッププロジェクトへの投資名目で資金を調達しますが、彼らが利益を見込む価格でビットコインやイーサリアムなどの主流資産を買ったり、空売りしたりします。暗号業界では、市場の投機的な雰囲気が強い時には、革新的なプロジェクトが資金調達を受けるのが難しいことが知られています。市場にお金がないわけではなく、大量の資金が投機に使われているからです。投機に使われる資金は単なるゼロサムゲームに参加するものであり、業界に長期的な価値を創造することはできません。一部の CeFi 機関のこのような行動は、「銀行システム」が持つべき原則に反しています。

第三、激しくレバレッジをかけ、無制限にリスクエクスポージャーを拡大すること。多くの CeFi 機関の創業者はトレーダー出身であり、市場での長年の経験を持ち、機関自体も長期にわたりレバレッジ取引を行っています。牛市サイクルでは、レバレッジを高めることを恐れない機関が際立ち、資産規模の爆発的な成長を実現します。したがって、資産規模と成長速度で英雄を評価する CeFi の世界では、勝者はしばしば最も攻撃的にレバレッジをかけ、リスクエクスポージャーを拡大するプレイヤーです。このようなリスク嗜好と経営リスクのスタイルは、銀行システムの要求に反しています。例えば、ある中央集権的な貸出機関は、長期にわたり循環担保を用いてレバレッジを拡大し、2020 年 3 月の市場崩壊時には一時破産の危機に瀕しました。その後、いくつかのヘッジ策を講じましたが、牛市サイクルの中で自らの資金を使ってレバレッジを高め続け、驚異的な成長を遂げました。しかし、2022 年 5 月から 6 月の市場崩壊時には、レバレッジの逆作用により、この CeFi 機関は迅速に破産しました。

これらの誤りを議論する際、人々は容易に責任を一部の CeFi 機関の愚かさと貪欲に帰し、問題は個人や特定の機関の道徳的欠陥に過ぎないように思われます。「悪人」に帰するのは確かに簡単な言い方ですが、これは常に浅薄で無意味な感情の発散です。CeFi 機関の責任者も世界の他のすべての人と同じように、道徳的欠陥を持っており、常に貪欲や恐怖が存在します。問題は人にあるのではなく、制度とインフラにあります。

暗号業界はまだ発展の初期段階にあり、非常に未成熟であり、評判に基づく信用システムを構築しておらず、ブロックチェーンの利点を十分に活用せず、中央集権的金融機関に対する情報開示と行動監視のメカニズムを確立しておらず、固定期限の DeFi 借入や機関間の資金貸借市場のようなインフラも構築されていません。債券などの信用金融業務もまだ芽生えたばかりです。したがって、熊市が襲来すると、CeFi は次々と崩壊し、業界のリスク管理と隔離ができず、逆に業界の危機を悪化させました。

暗号業界はまず問題を十分に認識し、その後、業界レベルの共同協力メカニズムを構築し、SoulBound Token のようなメカニズムに基づいてブロックチェーン上に評判、信用、期限金融商品などのインフラを明確に導入し、機関間の資金貸借とリポ市場を創出し、二次市場と分離された貨幣市場を確立する努力をする必要があります。これにより、暗号業界はより安定した健康的な発展段階に入ることができ、Web3 とブロックチェーン業界アプリケーションの大発展を支えることができます。

私たちは本シリーズの第四篇で一連の改善提案を提示します。

リスク警告

リスク警告 リスク警告

リスク警告