Coinbase Research: 熊市が到来 ビットコインマイナーはどこへ向かうのか?

さまざまなマイナーがベアマーケットの中で一部のビットコインやマイニング機器を売却することは、ビットコインネットワークの自然で自己修正的な特性を表しており、バグではありません。

さまざまなマイナーがベアマーケットの中で一部のビットコインやマイニング機器を売却することは、ビットコインネットワークの自然で自己修正的な特性を表しており、バグではありません。著者:Brian Cubellis \& Li Liu

原文タイトル:《Bitcoin mining: investment cycles》

編纂:GaryMa 吴说区块链

重要な概要

ビットコイン価格の下落とエネルギーコストの上昇を背景に、最近数ヶ月間、ビットコインマイナーの経済的利益が挑戦を受けており、特定のマイナーが機械を停止し、ビットコインの保有を清算し、またはコスト構造を再調整する可能性があります。

2020年から2021年の信用急拡大期の後、2022年に観察された資本コストの上昇は、価格が下落する中でビットコインマイナーに対する悪影響を加速させました。

紹介

ビットコイン価格の下落とエネルギー価格の上昇に伴い、ビットコインマイニングに関連する利益率は大幅に圧縮され、特定のマイナーがシャットダウンを余儀なくされる可能性が高いです。過去の暗号通貨の周期的な下落と同様に、状況を理解していない専門家たちは、マイナーが利益を得られない場合、機械を停止し、ビットコインの保有を清算し、さらなる売圧を増加させるという無知な理論を提唱し始めています。この理論に基づくと、ネットワーク全体での取引は検証または確認できなくなり、ネットワークの価値はゼロになるとされています。明らかに、これは間違っています。

実際の状況ははるかに微妙であり、実際には中本聡の核心的な革新の一つである「難易度調整」が、ビットコインネットワークがこのような衝撃を自然に吸収し、回復することを可能にしています。つまり、マイニング難易度の低下がマイニング活動の回復を促進する「均衡」のネットワークハッシュレートが存在します。このようにして、マイニングはより広範な信用サイクルの上昇と下降を反映しています。現在見られるのは、収入が減少しているにもかかわらず、ビットコインの現在のハッシュレートが歴史的な高水準に近いことです。本報告書で探討するように、2020年から2021年の急速な信用拡大期と、2022年に観察された資本コストの上昇は、価格が下落する中でビットコインマイナーに対する悪影響を加速させました。

これらのメカニズムをよりよく理解するためには、ビットコインマイナーの利益を駆動する重要な要因を理解する必要があります。これには以下が含まれます:

- マイニング機器の技術的能力(つまり、新しいマイニング機器の効率が高く、コストを削減できる)

- ネットワーク全体の平均ハッシュレート(ネットワークのハッシュレートが低いほど、マイニング難易度が低くなり、したがって利益が高くなる)

- 1kWhあたりの電力コスト(低いエネルギーコストはマイニングをより利益のあるものにし、逆もまた然り)

- ビットコインの価格(ビットコインの価格が高いほど、マイニングはより利益をもたらし、逆もまた然り)

損益分岐点分析

上記の要因に基づいて一般的なビットコインマイナーの「損益分岐点」コスト構造を計算する方向性は正しいですが、現実には、これらの要因のうちの2つ:マイニング機器の効率とエネルギーコストは、世界中のマイニングオペレーションで大きく異なります。さらに、マイニングコストは、特定のオペレーターの労働力や資本支出、機械や建物の初期支出、ならびにその機械の減価償却スケジュールに応じて異なる場合があります。

本分析では、すでに運営されている場所でビットコインを採掘するコストを表す限界生産コストに焦点を当て、機械がすでに設置されており、継続的なメンテナンスコストが最低であると仮定します。マイナーコスト分析の他の要因には、ASICおよび/またはホスティング施設の減価償却費(直接的な生産コスト)や、賃金やSG&A(総生産コスト)などの間接コストが含まれます。

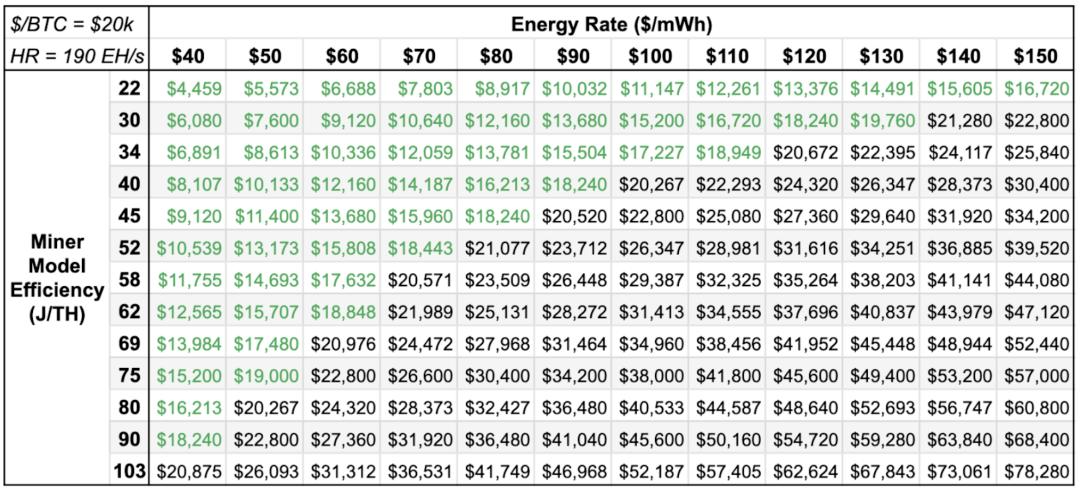

以下の表は、ビットコイン価格とネットワークハッシュレートに基づく静的な入力(約20,000ドルと190 EH/s)に対するさまざまなマイニング機器の効率モデルと電力コストの限界コストシナリオを示しています。

上記の表に示されているように、現在のビットコイン価格は低迷しており、ネットワークハッシュレートが上昇している(したがってマイニング難易度が上昇している)ため、現在の環境下では最新世代のマイニング機器モデルおよび/または電力コストが相対的に低いオペレーションのみが利益を上げることができることを意味します。

難易度調整の重要性

マイナーは運営費用を支払うためにマイニング報酬(新しく生成されたビットコインと取引手数料から成る)に依存しているため、ビットコイン価格の低下はこれらの産出物の購買力を抑制し、費用の支払いをより困難にします。したがって、生産コストが最も高いマイナーはもはや利益を上げることができず、マイニングを停止せざるを得なくなります。これは、伝統的な商品の生産コストのダイナミクスに似ています。しかし、金などの伝統的な商品とは異なり、生産コストと運営支出は金価格の変動に対する反応が遅いのに対し、ビットコインの生産コストは市場の状況に応じて2週間ごとに動的に調整されるように設計されています。

2016ブロックごと(約14日ごと、1エポック)、ビットコインプロトコルは、期間中の平均ハッシュレートを反映するように(新しいブロックを採掘する)難易度を調整します。この調整は、ビットコインブロックの作成時間が平均10分であるというプロトコルルールに基づいています。ブロックが平均して9分ごとに作成される場合、難易度は上昇します。逆に、平均して11分ごとにブロックが作成される場合、難易度は低下します。難易度調整はビットコインプロトコルの重要な要素であり、ビットコインの厳格な通貨政策を確保するだけでなく、ネットワークが上述の利益率の変化に関連する衝撃に適応し、吸収し続けることを可能にします。

では、マイナーは売却しているのか?

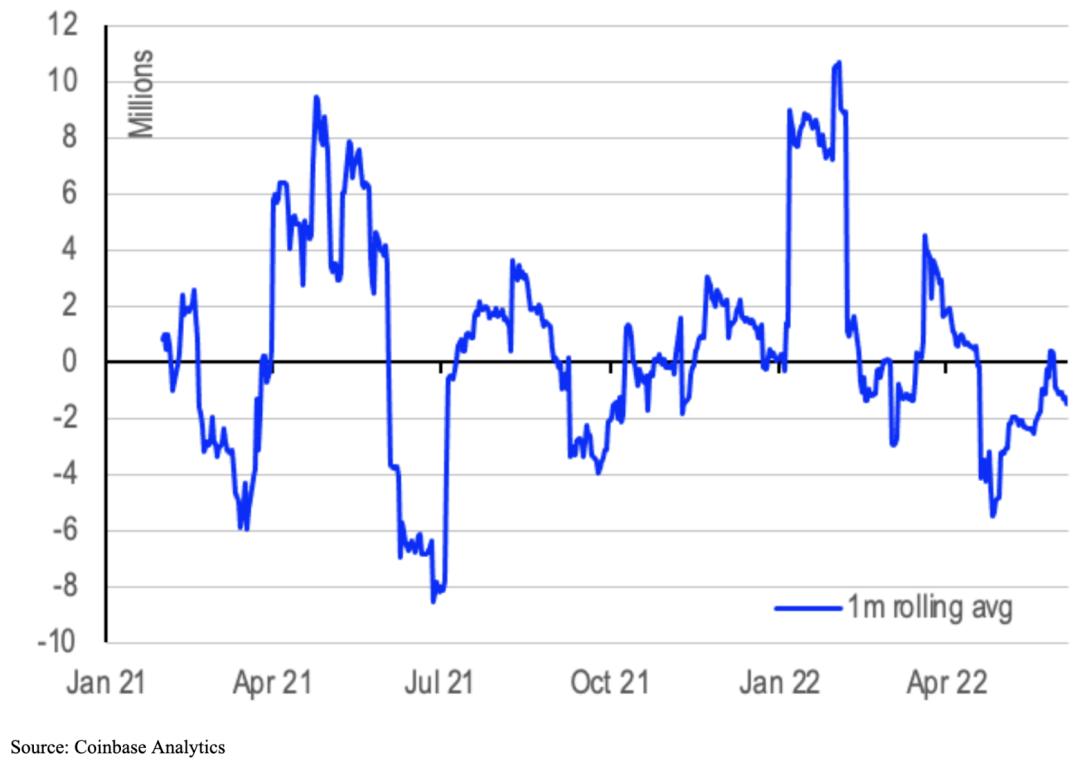

ビットコインマイニングの周期的な衰退期間中、もう一つの一般的な懸念は、マイナーがビットコインを売却する程度です。実際、市場が周期のどの位置にあっても、利益率の低いマイナーがビットコイン建ての収入の一部を売却する可能性があります。市場の動揺とビットコイン価格の下落時には、利益率が全面的に圧縮されるため、より多くのマイナーがビットコインの純売り手になることを余儀なくされます。彼らが単にこの嵐を乗り切ろうとしているのか、無期限に事業を停止するのかにかかわらず。しかし、すべての新しく発行されたビットコインが毎日市場で即座に売却されても、それは900ビットコインの毎日の売却圧力に相当します。さらに、主要な取引所のビットコインの日次取引量に対する割合として、日々新しく発行されるビットコインは総取引量の1.0-1.5%に過ぎません。

さらに重要なのは、より大きな売却圧力がマイナーから来る可能性があり、彼らは運営を過剰にレバレッジして追加保証金に非常に近づき、市場から完全に退出するか、一部のビットコインの保有を清算することを余儀なくされるかもしれません。このような売却の証拠は、一部の大手上場マイニング会社の情報開示から観察できます。今年の1月から5月にかけて、15社の上場マイニング会社は、近く2.2万ビットコインを採掘し、その間に保有するビットコインは3.5万ビットコインから4.7万ビットコインに増加しました。これは約1万ビットコインの純売却を反映しています(The Blockのデータによる)。このグループには、ビットコインの清算戦略を常に実行しているマイニング会社が含まれています。例えば、Iris Energy、Mawson、Greenidge、BIT Digital、CleanSparkなどです。また、最近市場状況に応じてビットコインの保有戦略を修正した企業も含まれています。Core Scientific、Marathon、Riot、Bitfarms、hu8、Argo、HIVEなどのマイニング会社は、2020年末に100%保有戦略を採用すると約束していました(これは価格が上昇し、2021年に強力な資金調達が行われていた時期に非常に効果的でした)が、多くの企業は2022年に資本構造を再考せざるを得なくなりました。

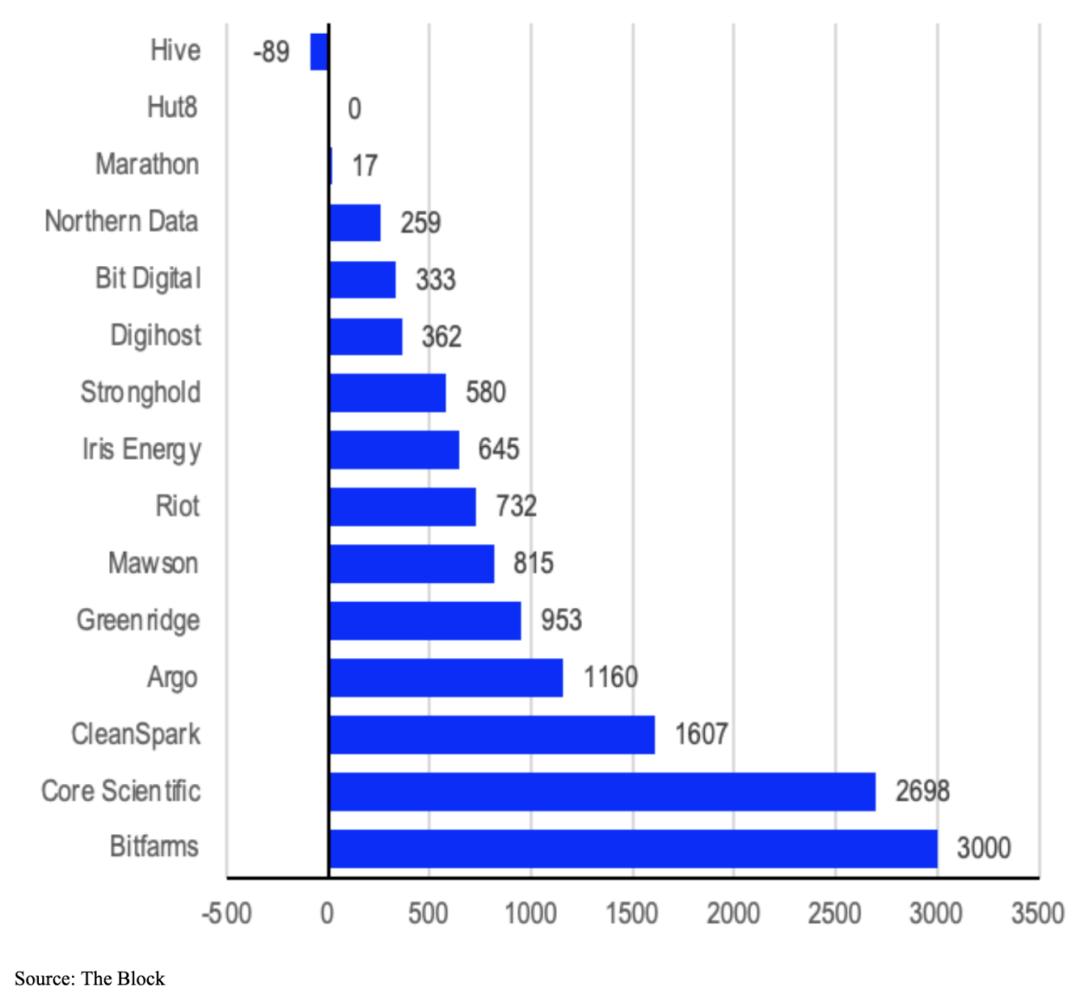

以下の図は、各マイニング企業の2022年以降のビットコインの清算数量を示しています。

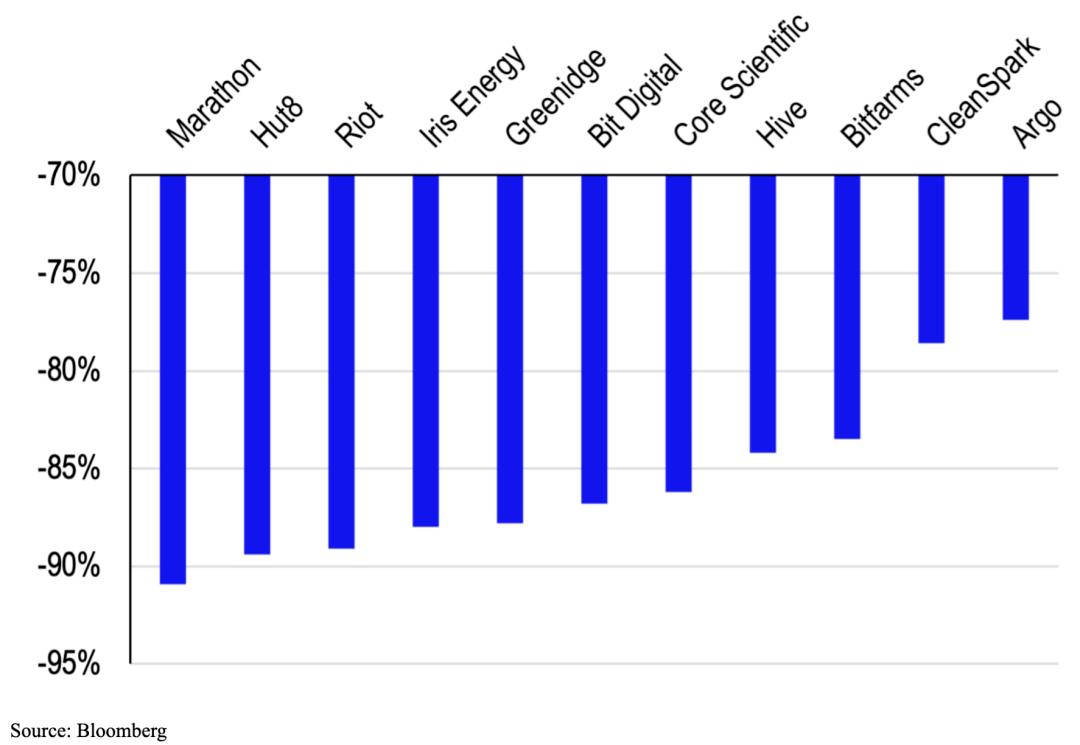

5月、Core Scientificはビットコインの保有を20%減少させ、約8000万ドルを調達しました。一方、ArgoとRiotは月間生産量の一部を清算し始めました。逆に、Marathonは保有をわずかに削減し、Hut8とHIVEは全ての保有戦略を維持しました。Bitfarmsは6月に3000ビットコイン(彼らの保有の約半分)を清算し、Galaxyからの1億ドルの未払いローンのレバレッジを除去しました。全体として、Riot、Core Scientific、Argo、Bitfarmsは、今年これらの上場企業が売却したビットコインの半分以上を占めています。驚くべきことに、これらの上場マイニング会社の多くの株価は2021年の高値から約75-95%下落しています。

以下の図は、各マイニング企業の株価の下落幅を示しています。

ビットコインマイニングの背景における信用サイクル

ビットコインマイニングの資金調達の状況は、以前の周期的な衰退以来大きく変化しました。特に2021年全体にわたって、マイニングオペレーターに対してさまざまな形態の流動性を提供する貸し手の数が急速に増加しました。従来の資金調達方法として、プライベートおよび公開市場で普通株、債券、または転換社債を発行することに加えて、ビットコインマイニング会社は保有するビットコインやASICマイニング機器を担保として、Genesis Capital、NYDIG、Silvergate、Foundry、Galaxy Digital、BlockFi、Securitize、BlockFillsなどの暗号企業から融資を受け始めました(注目すべきは、Coinbaseがその貸出プラットフォームを通じて、ビットコインを担保とした融資を提供していることです。ただし、これまでのところ、マシンや将来のマイニング収入を担保とした融資は発行されていません)。これらの融資は主に過剰担保の形で構成され、主にBitfarms、Marathon Digital、Greenidge、Core Scientificなどの2021年に積極的に拡張計画を実行したマイニングオペレーターによって実行されました。さらに、一部のマイニングオペレーターは、収入分配(通常はビットコイン建て)に基づいて債務契約を構築することができました。

また、いくつかの非暗号ネイティブの金融機関が2021年にビットコインマイニング会社に融資を行い、より多くのASICマイニング機器を購入するための資金を提供しました。これは、主に中国からのハッシュレートの移行に対応するために、北米全体のマイニングインフラと生産能力を拡大するためです。例えば、トリニティキャピタルというリスク債務会社は、2021年12月にHut8に3000万ドルの融資を提供するための担保付き設備ファイナンス条項に署名しました。2021年6月には、プライベートクレジット投資会社のホワイトホークファイナンスがストロングホールドデジタルと4000万ドルの融資契約を締結し、このマイニングオペレーターが新しいマイニング機器を追加できるようにしました。The Blockのデータによると、これらの取引の年利は約10%でした。

最大の上場またはプライベートのビットコインマイニング会社の財務諸表のセットに基づくと、2021年の間にこれらの実体は580億ドル以上を調達したと推定されます(そのうち75%は株式資金調達です)。The Blockのデータによると、2021年の10月と12月だけで、これらの会社は約240億ドルを調達し、年間資金調達総額の40%以上を占めました。2021年末までに、債務資金調達も大幅に増加し、転換社債は2021年第4四半期の債務資金調達の大部分を占め、次いで担保付きローン、優先無担保社債、ビットコイン保有またはマシン担保ローンが続きました。Marathonは最大のビットコインマイニング上場会社の一つであり、11月には7.47億ドルの転換社債を発行しました。これは、これまでのところビットコインマイニング会社が実行した最大の債務資金調達です。

2021年の資金調達の急増を定量的に説明する別の方法は、公開取引されているビットコインマイニング会社の普通株の希薄化を分析することです。Marathon、Riot、Argo、HIVE、Bitfarms、Hut 8は、2021年に発行済み株式の数を大幅に増加させ、2020年は比較的安定していました。この希薄化は、2020年末にこれらの実体が採掘したビットコインの大部分を保有することを決定した戦略の転換と一致しています。

ビットコイン価格の最近の下落とそれに伴うマイニングオペレーターの利益率の圧縮を考慮すると、この業界の資金調達環境は2021年末以来大きく変化しました。公開市場での資金調達が非常に困難になり、プライベートローン活動は2022年まで続いていますが、現在の状況では資金調達のチャネルが明らかに縮小しています。過去1-2年の間に、多くのマイニング会社が事業を大規模に拡張し、レバレッジをかけたバランスシートを通じて事業を拡大しました(意図的または無意識にビットコイン価格が横ばいまたは上昇することを仮定していました)が、現在は事業を再編成せざるを得なくなり、多くのケースで通常の支出やローンの支払い、追加保証金の要求を満たすために一部のビットコインの保有を清算しています。慎重でないマイナーが引き続き課題に直面する中、これらの条件は今年後半に全体のマイニング業界に統合の機会を提供するはずです。今月初め、テキサス州オースティンで開催されたコンセンサス会議でも、マイニングパネルが同様の見解を表明しました。

とはいえ、特により保守的なアプローチを取るマイナーが、上述の資金調達チャネルの拡張を適切に活用できると信じる理由があります。他の条件が同じであれば、流動性の高い資本市場はインフラ投資を増加させ、マイニングオペレーションの効率を向上させる(機器の更新や再生可能エネルギーまたは未使用エネルギーを使用して電力コストを削減することによって)助けとなり、これらの参加者により大きな柔軟性を提供するはずです。

ヘッジ戦略

さらに、より強力なビットコインデリバティブ市場は、マイナーに潜在的なヘッジ戦略の選択肢を増やすはずです。マイナーがビットコイン価格の下落を懸念している場合、彼らが採用する可能性のある戦略の一つは、上場マイニング会社の株式のプットオプション(行使価格は生産コストに近い)を購入することです。これは歴史的にビットコイン価格に対する高いベータの賭けとなります。さらに、これらのオプション購入の資金を調達するために、マイナーは同時にカバードコールオプションを購入(売却)することで、コストゼロのカラー戦略を実現できます。

別の戦略は、現物のエクスポージャーをヘッジするためにビットコイン先物契約を売却することです。戦略的なヘッジに関しては、最近の発展はハッシュレートデリバティブの概念です(これにより、マイナーはハッシュレートの上昇の見通しに対して「ロング」ポジションを取ることができ、ネットワークのハッシュレートが低下する際に、彼らの利益率が上昇する際には本質的に「ショート」ポジションを取ることができます)が、これらの市場は比較的新しく流動性が低いです。しかし、最も簡単なヘッジ方法は、引き続き一部のビットコインを法定通貨に交換する戦略かもしれません。

以下の図は、マイナーのビットコインの純流出を示しています。

私たちは周期のどの位置にいるのか?

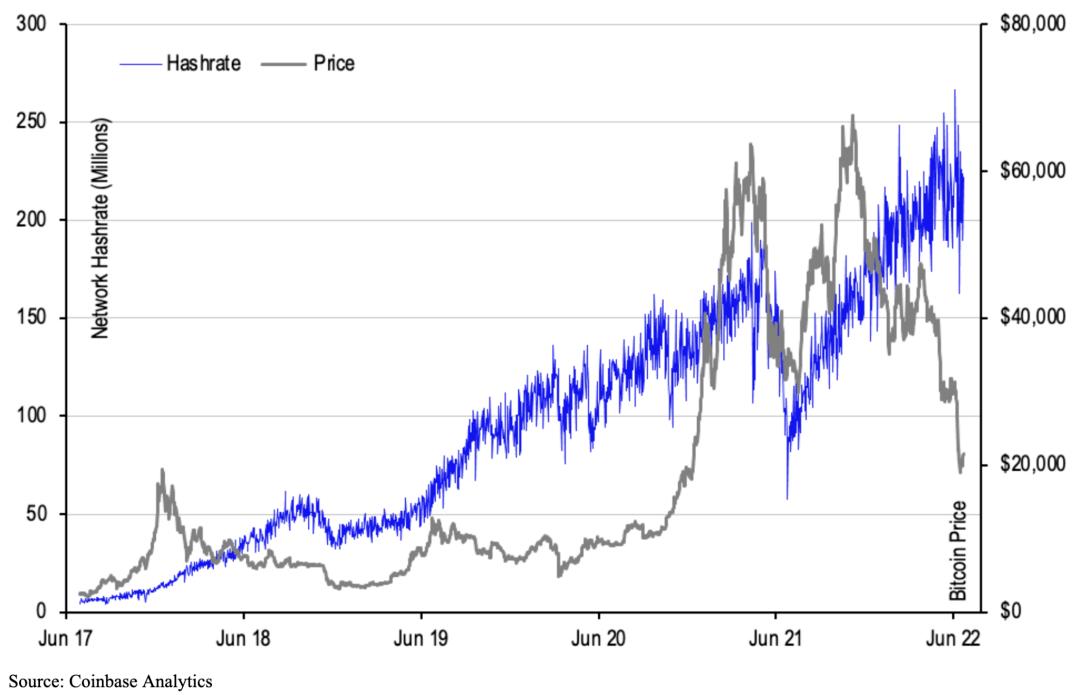

ビットコインマイニングエコシステムは以前の周期的な衰退以来著しく成熟していますが、過去のマイニング周期を分析することは、現在の周期における私たちの位置を推定するためです。2017年から2019年にかけて、私たちは現在の軌道と非常に似た周期的なプロセスを観察できます。2017年末、ビットコインの価格はネットワークのハッシュレートよりも早いペースで成長し始め、これにより新しいマイナーの流入とビジネスの拡大が促進されました(これは2021年全体で観察された拡大に似ています)。その後、2017年末に価格がピークに達すると、新しい機器の展開はネットワークのハッシュレートの上昇を続けました(ビットコイン価格が下落しても、2022年の大部分の時間に見られるハッシュレートの上昇に似ています)。

最終的に、ビットコインの価格は2018年11月に再び下落し、多くのマイナーが利益を上げられなくなり、機械を停止せざるを得なくなりました(これは2022年第2四半期に似ています)。この時期、ネットワークのハッシュレートはピークに達し(約54 EH/s)、マイナーのシャットダウンとマイニング難易度の下方調整に伴い、下降し始めました。その後、ネットワークのハッシュレートは約35 EH/sで底を打ち(ビットコイン価格の低点が4000ドルをわずかに下回るのと一致)、その後回復し始めました。現在の周期に戻ると、ネットワークのハッシュレートは5月にピークに達し、約237 EH/sで、最近数週間で約200 EH/sに低下しました。

したがって、マイニング市場はハッシュレートの観点から均衡に達していないかもしれませんが、最近数ヶ月間のマイナーの売却とシャットダウン活動の証拠は、ネットワークのハッシュレートの低下と最終的なマイニングの困難の形で現れ始めています。これらの下降傾向が続く場合、2018年の暗号通貨の冬に観察された傾向に基づいて、それらが平坦化し始めるポイントは底のプロセスの始まりを示す可能性があると考えています。

以下の図は、ビットコイン価格とハッシュレートの推移を示しています。

まとめ

これらの厳しい市場条件の中で、多くのマイニングオペレーターの保守的なアプローチは、価格の下落に伴い保有するビットコインの一部を清算することです。無利潤のマイナーが退出するにつれて、私たちはハッシュレートが低下し、下方調整される難易度も低下し、ネットワーク活動をより良くサポートする新しい均衡が生まれると予測しています。私たちは、低い安定状態のハッシュレートが周期の潜在的な底であり、新しい参加者の前兆となると考えています。この記事を執筆している時点で、ネットワークのハッシュレートは引き続き低下しており、現在約180 EH/sです。最近のネットワークのマイニング難易度の低下も、マイナーが最近数週間にわたって機械を停止しているという主張を支持しています。この指標は今後の監視にとって重要です。

また、資本が豊富な大企業が市場から退出を余儀なくされた小規模オペレーターを買収することで、マイニング業界においてより広範な統合が見られる可能性があります。このプロセスはすでに進行中のようで、今年これまでの間、グラフィックカードの価格は着実に下落しており(Decryptのデータによると、5月の月間比で約15%の下落)、トップクラスのマイニング機器は二次市場で大幅な割引で販売されています(昨年の高値から約65%低下)。したがって、さまざまなマイナーがこの環境下で保有するビットコインやマイニング機器の一部を売却し続けることや、全額買収されることがある一方で、私たちはこのプロセスがビットコインネットワークの自然で自己修正的な特性を表していることを認識しています。

リスク警告

リスク警告 リスク警告

リスク警告