アーサー・ヘイズ:私のアメリカの金融政策に対する期待

たとえ連邦準備制度が正式な転換の信号を発していなくても、ニューヨーク連邦準備銀行と財務省は選挙前にドル流動性を供給する可能性が高い。

たとえ連邦準備制度が正式な転換の信号を発していなくても、ニューヨーク連邦準備銀行と財務省は選挙前にドル流動性を供給する可能性が高い。原文作者:Arthur Hayes,100x の共同創設者

原文編訳:吴卓铖 ,吴说

最近、米連邦準備制度は過去数週間で引き締め政策を緩和し、財務省が信用システムに大量の流動性を注入したことで、リスク資産が反発しました。私たちは、米連邦準備制度の最近の行動を促した要因が何であるかは分かりませんが、これが続けば、米国の金融引き締めに対する私たちの期待をある程度弱めることになります。現時点では私たちの見解を変更するつもりはありませんが、状況を引き続き注視していきます。

ドル流動性は三つの要素から成り立っています:

米連邦準備制度のバランスシートの規模。米連邦準備制度は銀行に資金を預け、その見返りとして銀行は米国債および/または米国の住宅ローン担保証券を売却します。これが米連邦準備制度が金融システムに活力を注入するために「お金を印刷」する方法です。

ニューヨーク連邦準備銀行が保有する逆レポ(RRP)残高の大きさ。米連邦準備制度は、条件を満たす取引先にドルを預けさせ、一定の利回りを提供します。預けられた資金が米連邦準備制度の口座に入ると、それは死に金になります。なぜなら、米連邦準備制度は預けられた資金を商業貸付に使用しないからです。実際、ニューヨーク連邦準備銀行のRRP残高の貨幣乗数は0であり、他の金融仲介機関に預けた場合の乗数は非ゼロです。(パンデミック前は、準備金率の要件は3%から10%の間で推移しており、これにより米国の商業銀行の貨幣乗数は33から10倍でしたが、その後米連邦準備制度はこれを0%に引き下げました。これは、商業銀行が受け取った預金を100%貸し出すことができることを意味します)。マネーマーケットファンド(MMF)は、個人投資家や機関が現金を短期的な利益を得るために預けるファンドで、私の余剰資金はすべてMMFに預けており、1営業日内に現金を引き出すことができます。MMFは資金をRRPや、米国債、AAA格付けの米国企業のコマーシャルペーパーなどのさまざまな低リスクの短期信用商品に預けることができます。米連邦準備制度にお金を預けることはリスクが最も少ない選択肢であり、支払われる手数料は他の2つの選択肢とほぼ同じですが、確かに一定のリスクは存在します。したがって、可能であれば、マネーマーケットファンドはレバレッジ金融経済やさまざまな他の低リスクの短期信用商品(米国債、AAA格付けの米国企業のコマーシャルペーパーなど)ではなく、米連邦準備制度に資金を預けることを好みます。

米国財務省の一般口座(TGA)と米連邦準備制度とのバランスが保たれています。これは米国財務省の当座預金口座です。これが減少すると、米国財務省が直接経済に資金を注入し、流動性を創出していることを意味します。これが増加すると、米国財務省が資金を蓄えており、経済活動を刺激していないことを意味します。財務省が債券を売却すると、TGAも増加します。この行動は市場の流動性を消失させます。なぜなら、買い手は債券をドルで支払わなければならないからです。

要約すると、ドル流動性は以下の状況で増加/減少します:

ドル流動性上昇:

米連邦準備制度のバランスシート------増加

RRP残高------減少

TGA------減少

ドル流動性下降:

米連邦準備制度のバランスシート------減少

RRP残高------増加

TGA------増加

しかし、これらの三つの潜在的要因は常に同じ方向を指すわけではありません。たとえば、時には米連邦準備制度のバランスシートが増加し、TGAも増加しています。したがって、ドル流動性が増加するか減少するかは、これら三つの要因の相互作用、その方向、および発生する程度や速度によって決まります。

米連邦準備制度は今年の6月に量的引き締め(QT)を開始しました。これは、インフレに対抗するためにバランスシートを縮小することを決定したことを意味しますが、最近のバランスシートの縮小はRRPとTGAの減少によって相殺されました。これは通常、ドル流動性が増加することを意味し、減少することはありません。

RRPツールの最大規模、提供される利回り、およびそれを使用することが許可されている企業は、すべて米連邦準備制度の完全な裁量によって決定されます。したがって、米連邦準備制度はこの流動性の水道が市場全体に与える影響を調整することができます。たとえば、米連邦準備制度はこのツールを完全に閉鎖し、マネーマーケットファンドや他の機関が現金を他の場所に移動させることを強制し、その過程でシステムに2兆ドルの基礎通貨を放出することができます。この基礎通貨は、誰に提供されるかによって、金融経済活動を積極的に推進するためにさらに利用される可能性があります。最近、RRPは減少しており、私はその残高が減少した理由についての説得力のある理論を持っていませんが、この記事に関して理解しておくべきことは、それが減少しているということです。

選挙まで数ヶ月しか残っておらず、多くの人々が財布で投票することが一般的に考えられています。今から11月まで、アメリカ経済に対する財布投票者の見方を改善するために、イエレンと米国財務省は、TGAの残高5000億ドルの大部分を経済に直接注入し、流動性を創出することを選択することができます。夏の間、TGAの残高は減少しました。最近のRRPの減少と同様に、なぜそれが減少したのかを説明する信頼できる理論は持っていませんが、同様に、私たちが知っておくべきことは、それが小さくなったということです。

したがって、最近RRP残高が減少し、TGAも同様です。ここで一つの疑問が生じます:財務省は現在、米連邦準備制度が通貨量を減少させてインフレに対抗するという既定の政策に対抗するために、RRPとTGAのレバレッジを積極的に使用しているのでしょうか?もしそうであれば、彼らはこのまま続けるつもりなのでしょうか?これらの質問に対する答えはありませんが、政権党は常に選挙前に有利な短期経済条件を創出する強い政治的意志を持っています。そうすれば、党員は職を守ることができます。

これらすべてが私の頭の中に浮かんだとき、私は「ドル流動性状況指数」と呼ぶカスタムチャートを作成しました。

ドル流動性状況指数 = [米連邦準備制度のバランスシート] - [ニューヨーク連邦準備銀行が受け入れた逆レポ入札の総数] - [ニューヨーク連邦準備銀行が保有する米国財務省一般口座の残高]

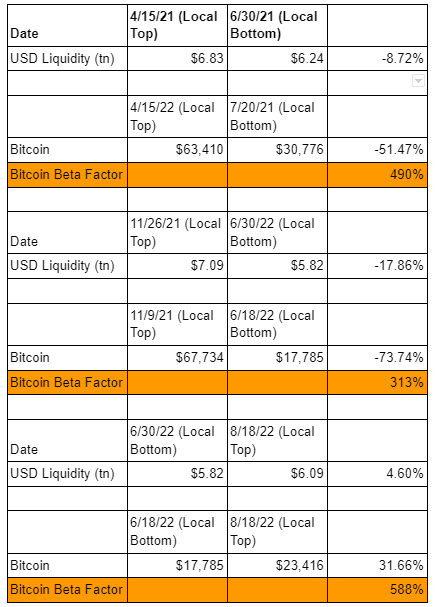

ビットコインとドル流動性状況指数

暗号資産市場の現在の段階において、ビットコインは世界のドル流動性状況の強力な同期(時には先行指標)を表しています。

ビットコイン(黄色)とドル流動性条件(白色)

この関係の真実性を確認するために、2021年から現在までの局所的な流動性のピークと谷を見てみましょう。

各日付は局所的なピークまたは谷に対応しており、タイミングは驚くべきものです。ビットコインは上昇時には上昇し、下降時には下落しています。少し残念なのは、現在ビットコインはドル流動性の高エネルギー指標に過ぎないということですが、根本的には驚くべきことではありません。

ビットコインはデジタル通貨であり、社会がその貨幣業務を最も良く組織する方法についての異なるシステムとイデオロギーを表しています。ドルは世界の基軸通貨であり、米国を中心とした西洋金融システムと共に設置されています。ドルシステムが過剰を生じると、ビットコインはそれを吸収します。ビットコインはリアルタイムの煙探知器であり、ドルベースの金融システムの浪費に関連しています。

価格と数量

リスク資産にとって重要なのは、ドルの価格(フェデラルファンド金利)か、ドルの数量(ドル流動性条件)か?

フェデラルファンド上限(黄色)とドル流動性条件(白色)

米連邦準備制度は今年の3月に政策金利を「積極的に」引き上げ始めました。しかし、最近の局所的な底からの反発により、ドル流動性状況は改善し始めました。通貨の価格が上昇しているにもかかわらず、ビットコインや米国株などのリスク資産はドル流動性の上昇に対して積極的に反応しています。

したがって、現在のところ、金融資産のパフォーマンスは価格よりも通貨の数量に依存しているようです。

ビットコインの制御要因

ビットコインが機関化される中で、ほとんどの暗号通貨は絶対的な基準で市場のドルパフォーマンスを超えることができません。しかし、私はイーサリアムの最近の価格パフォーマンスに対して非常に自信を持っています。これは完全に、間もなく行われる合併の期待効果によるものです。私は前の二つの記事「ETH -flexive」と「Max Bidding」でこれを詳しく説明しました。

後者の記事では、私たちが短期的に米連邦準備制度がインフレとの戦いから金融条件の緩和に転じるのを目にする可能性がある理由を論じました。しかし、ドル流動性条件指数のグラフを振り返ると、流動性条件指数は最近の局所的な高点から下降しており(流動性条件が引き締まっていることを意味します)、その結果、暗号通貨は半減しました。私は米連邦準備制度の転向に関する理論をいくらでも形成できますが、ドル流動性条件指数が引き続き低下する場合、私は根本的に間違っています。しかし、今はこの指数の異なる側面がドル流動性の増加または減少をどのように促進するかについて、より包括的な基本的理解を持っているので、米連邦準備制度がどのように揺れ動くかについてより詳細な見解を形成できます。

私たちは、経済の現実ではなく会計や公衆の見方を気にする政治家の立場でこの状況を扱いましょう。私は米連邦準備制度がインフレと戦っているように見える必要がありますが、同時に株式市場が上昇する必要があります。そうすれば、私の裕福な寄付者は喜ぶでしょう。どうすればいいのでしょうか?

もし通貨の数量が金融市場に与える影響がその価格よりも大きいのであれば、米連邦準備制度は市場を損なうことなく金利を自由に引き上げることができます------ドル流動性状況指数も上昇している限り。政策金利を引き上げる行為は、米連邦準備制度がインフレと戦っているように見せかけることができ、米連邦準備制度はそのバランスシートを減少させることさえ許可し、イメージを維持するのを助けることができます。しかし、その背後には、RRP残高に影響を与える能力があり、財務省により多くの資金を使わせて経済活動を生み出すよう呼びかけることができます------これにより資金が純増し、株式のパフォーマンスが向上します。明らかに、これら二つの潜在的なレバレッジの能力には限界があります------RRP残高とTGAはゼロを下回ることはできません------しかし、これらは短期的にQTを効果的に相殺するために依然として使用可能です。

要するに、私は合併前と合併後のマクロ金融状況について依然として懸念しています。これは、計画通りに進めば、11月の米国中間選挙の2ヶ月前に行われることになります。私は、米連邦準備制度が正式に転向の信号を発信しなくても、ニューヨーク連邦準備制度と財務省が選挙前にドル流動性を放出する可能性が高いと考えています(RRP残高とTGAを通じて)。これは市場におけるリスク資産のブースターとして機能します。

米連邦準備制度または財務省がRRPツールやTGAの枯渇速度が変化することを明示的に伝えない限り、私たちは三つの流動性指数変数の毎週の変化を監視し、彼らの最近の軌跡に基づいて不完全な仮説を立てることしかできません。

ある人々は、私が市場のポジションを正当化するために目標を移動させていると主張するかもしれませんが、これは完全に公平です。しかし、私が以前に述べたように、ドル流動性状況がどうであれ、私は合併がETHの価格を押し上げると考えています。私は、ETHの生産を大幅に減少させることが価格に与えるポジティブな影響と、価格/ネットワーク活動/ネットワーク使用の間のポジティブな反射性が、ドル流動性条件の引き締めのいかなる状況をも克服すると信じています------ただし、価格の動きは私の予測や希望よりも弱い可能性があります。

リスク警告

リスク警告 リスク警告

リスク警告