トークン配布サイクルをどのように設計しますか?

ビジネス指標の達成に伴い、株主は一部または全てのトークンを比例配分で報酬として受け取ることが許可されるべきです。これにより、株式の実体が潜在的な買収者に「買収」されやすくなります。

ビジネス指標の達成に伴い、株主は一部または全てのトークンを比例配分で報酬として受け取ることが許可されるべきです。これにより、株式の実体が潜在的な買収者に「買収」されやすくなります。著者:Vader Research

VCと創業者は、7年以上の期間にわたってトークンを受け取るべきではありません。

CMT DigitalのCharlie Sandorの貢献とフィードバックに感謝します。彼の意見がなければ、この文章は書けなかったでしょう。

次のようなケースを想像してみましょう:ある暗号スタートアップが、リスクキャピタル会社から株式エンティティのために資金を調達し、将来的にその株式エンティティのためにさらに資本を調達する計画を立てています。そして、このスタートアップは将来的にトークンを発行する予定であり、プロトコルが生み出す全体的な価値の大部分がトークンエンティティに帰属し、株式エンティティには帰属しないと仮定します。

私たちは、a) 株式投資家とチームにトークンを配分すべきではない、または b) 株式投資家とチームにトークンを配分するが、非常に長いロックアップ期間を設けるべきだと提案します。

元々株式投資家とチームに配分される予定だったトークンの一部は、株式エンティティに流れるべきです。そして、株式エンティティは、基盤となるビジネスが特定のビジネス指標で測定される成熟に達するまで、株主にトークンを配布してはなりません。

法的な理由で上記のトークン配分を実行できない場合、株式投資家とチームに配分されるトークンには10年のロックアップ期間が必要であり、最初のトークンの解除は7年目から始まります。つまり、KPI指標や買収などの事前定義された例外が必要であり、彼らがより早くトークンを解除できるようにする必要があります。

次に議論することは:

より長いトークン解除スケジュールの提案

現在のトークン配分計画に存在する問題

伝統的な初期投資

VCモデル

結論

提案

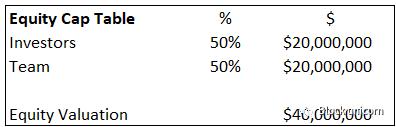

上記の声明を理解するために、例を使ってみましょう。スタートアップの資金調達計画に基づいて、以下の株式資本化表はトークン発行前の状況です。

基本的な仮定は、100%のプロトコル価値がトークンエンティティに帰属することです -> 明らかにそうではありませんが、100%未満のトークン累積値は、制御が難しい追加の複雑さを引き起こし、提案を弱めます。累積価値の概念をよりよく理解するために、私たちのトークン資本化表の記事をご覧ください。

このスタートアップが複数のラウンドでこの株式エンティティのために合計2000万ドルを調達し、50%の株式と引き換えにしたと仮定します。したがって、株式投資家は合計で株式エンティティの50%を所有しています。株式エンティティの評価額は4000万ドルであり、株式投資家の株式エンティティにおける持分の価値は2000万ドル(4000万ドル * 50%)です。

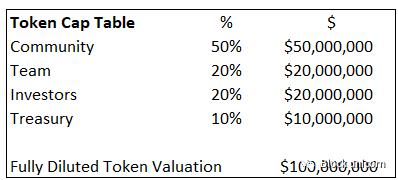

このスタートアップは、トークン配分の50%をコミュニティに配分し、10%を国庫に配分することを決定しました。そして、残りの40%は投資家とチームに比例配分されます。株式エンティティが50/50の所有権を持っているため、残りの40%のトークン配分も50/50で配分されるべきです。したがって、理想的なトークン配分は、株式投資家20%とチーム20%です。

このプロトコルの内在的な完全希薄化後の評価額は1億ドルです。つまり、4000万ドルの株式評価を40%(チーム+投資家のトークン配分)で割ったものです。投資家のトークンエンティティにおける持分の価値は2000万ドル(株式エンティティがほぼ無価値であると仮定)です。

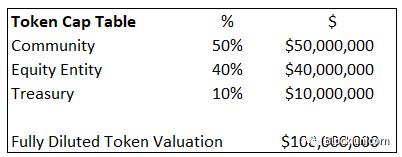

しかし、私たちは、残りの40%のトークンは投資家とチームに流れるべきであり、株式エンティティには流れるべきではないと提案します。

なぜでしょうか?

問題

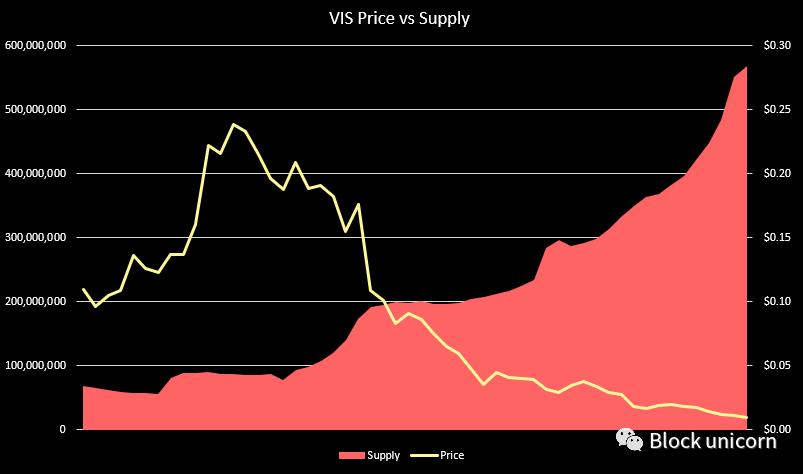

これまでのところ、トークンエンティティの最大の問題は、国庫から発行されたトークンが流通する速度と数量が、市場のトークンに対する需要の速度と数量を上回っていることです!

トークンのリリース成長 < トークン需要の成長 | トークン価格?

トークンのリリース成長 > トークン需要の成長 | トークン価格?

VISトークン価格と流通供給量

この問題を解決するための多くの方法がありますが、これは別の記事のテーマでもありますが、この記事に関連する直接的な解決策の1つは、投資家とチームのトークンの解除をできるだけ遅らせることです。

投資家とチームのトークンは、一定の期間ロックされます。一度トークンが解除されると、投資家とチームは通常すぐに現金化します - これは間違いなくトークン価格にさらなる売却圧力をもたらします。なぜなら、流通に発行されたトークン供給が増えるからです。

暗号プロジェクトの初期プロトコルは基本的に、トークンインセンティブを使用してユーザーの流動性を誘導します。ユーザーにトークンを継続的に発行することで、プロトコル活動を促進します。したがって、エコシステムを維持し発展させるための既存のインフレ圧力は自然に存在します。投資家とチームがプラットフォームが十分に成熟する前にトークンを売却すると、さらなる売却圧力が生じます。

さらに、創業者が製品を発表する前にトークンを現金化すると、彼らは製品を開発する動機と情熱を徐々に失います。そして、短いロックアップ期間で創業者を優れた販売員にすることは、彼らが実際に製品を構築し、顧客の痛点を理解することに集中するのではなく、個人投資家に決して発表されない製品を販売する夢を通じてトークンをマーケティングすることに集中させることになります。

同様の理屈は投資家にも当てはまります。投資家はその会社を支援し、ロックアップ期間が終了する前に大量のトークンを支払います。そして、彼らは会社との関係を断ち切り、会社を支援しなくなります - なぜなら、彼らにはその会社の長期的な成功を支援する他の動機がほとんどないからです。彼らのトークンが解除されるときに価格が高ければ、彼らは満足します。これがプライベート投資家のインセンティブと創業者やコミュニティのインセンティブが対立するところです。

私たちは、プラットフォームの特定のビジネス指標が事前に設定された測定基準に達するまで、投資家とチームが自分の持分を売却できるべきではないと考えています。企業がこれらの基準に達するのに5年かかるか15年かは関係ありません!

既存のプロジェクトにおけるいくつかのロックアップ期間の例を見てみましょう:

AXS (Axie Infinity)

出典:AXSホワイトペーパー

AXSのプライベート投資家は、発売日から2年間、3ヶ月ごとにトークンを解除できます。AXSはプライベート投資家に4%の持分を配分しましたが、他のプロジェクトと比較して明らかに低い数字ですが、既存の解除期限はかなり短いです。

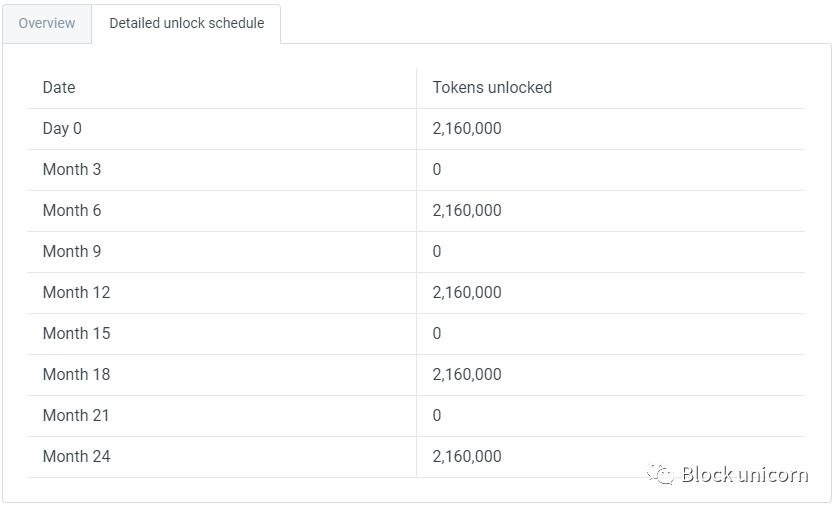

上の図はAXSプライベート投資家の詳細なロックアップ期間です

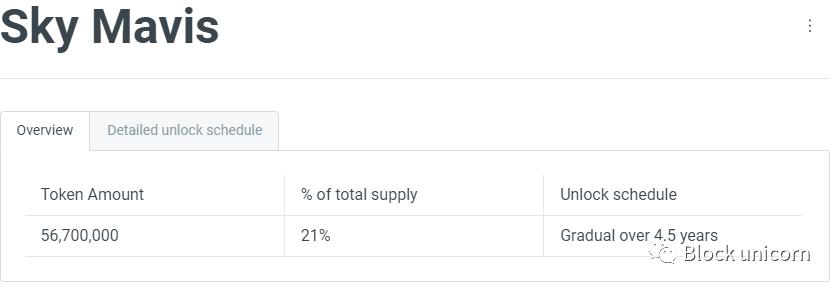

Sky Mavis(株式エンティティ)に配分されたトークンは4.5年以内に解除されます - 一見すると、これは比較的長いロックアップ期間のように見えますが、詳細に注意してください。

Sky Mavisに配分された19%のトークンは、ローンチ当日にすでに解除されました。したがって、実際には4%のトークン総供給量が株式エンティティによって保有されています。これらのトークンがSky Mavisによって保有されているのか、チームメンバーや株式投資家に配布されているのか(彼らも現金化している可能性があります)についてはわかりません。

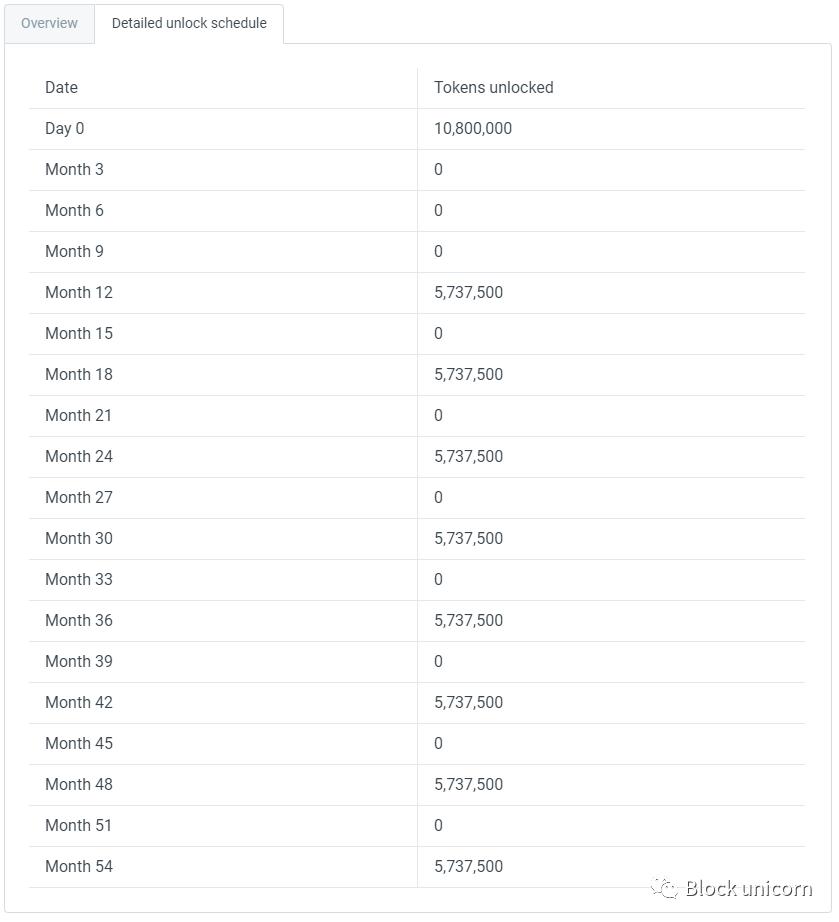

YGG (Yield Guild Games)

出典:YGGホワイトペーパー

25%のYGGトークンが投資家に配分され、そのロックアップ期間は合計5年です。しかし、約30%の投資家のトークンはトークンの公開販売日には解除されました。そして、これは実際には総供給量の7.5%です!トークンが発行されてから2年後、約80%の投資家も解除されました。これは確かに長期のロックアップ期間ではありません。

伝統的な初期投資

小口投資家に「夢」や「体験」を販売することで、暗号は創業者と投資家が製品を販売せずに早期に退出できるようにします。次に、伝統的な初期投資家の退出がどのように機能するかを見てみましょう。

VCはスタートアップに投資し、1) 会社が上場(IPO)するか、2) 会社が売却されるまで退出できません。Crunchbaseのデータによれば、退出の道は多くの場合10年を要します。

出典:Acuris

実際には、第三の選択肢もあります ------ ベンチャーキャピタル会社が個人間取引を通じて、流動性の低い非公開株式を別のベンチャーキャピタル会社に販売します。これらの取引はセカンダリートランザクションと呼ばれ、スタートアップの取締役会の承認を得る必要がある場合があります。また、売り手のベンチャーキャピタルが取引を実行したい価格を支払う意欲のある買い手のベンチャーキャピタルが十分に存在しない可能性もあります。

ベンチャーキャピタルは長期的なコミットメントをする必要があるため、彼らは通常、正しい投資を確保するためにデューデリジェンスに多くの時間を費やします。なぜなら、彼らが本当に投資を行った場合、できるだけ多くの価値を増やす強い動機があるからです。短期的な退出の選択肢がないことは、ベンチャーキャピタルが自分の投資判断に責任を持つことを意味します - 結局のところ、10年後の投資家と1年のトレーダーの心構えは大きく異なります。

これにより、創業者と従業員はベンチャーキャピタルと同じ選択肢を持つことができます。株主契約やその他の法的理由により、彼らが流動性のない非公開株式を売却することはさらに困難です。したがって、彼らも将来的に成功裏に退出するための動機を持ち、会社の業績が向上するにつれて、自分に対してより高い給与を支払うことが合理的であることを証明できます。

したがって、伝統的な初期投資業界の参加者、投資家、創業者は、早期退出の機会がない中で、長期的に持続可能な企業を構築することを奨励され、望んでいます。

VCモデル

ベンチャーキャピタル会社は自分の資本を管理しているわけではありません - 彼らは他人のお金をスタートアップに投資しています。ベンチャーキャピタル会社は単なる代理人であり、顧客のために最良の投資機会を選択し、それを実行し、10年後に資本を回収するという信託の責任を負っています。

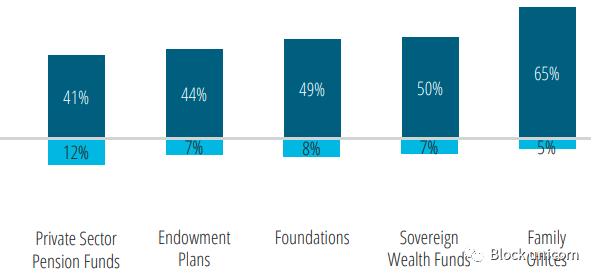

上記の「他の人」は有限責任組合員と呼ばれます - 彼らは富裕層、政府系ファンド(サウジアラビア、ノルウェーなど)、年金基金(イェール大学、BP)、寄付基金/財団(ビル&メリンダ・ゲイツ財団)およびその他の資本配分者です。これらの機関は、内部チームを構築してこれらの取引に直接投資するための人材や専門知識を持っていないため、最終的には特定の分野に特化し、過去に成功した投資実績を持つベンチャーキャピタル会社に投資します。

ベンチャーキャピタル会社に資本を配分する投資家の種類

ベンチャーキャピタルマネージャーと有限責任組合員の間の典型的な合意は、ベンチャーキャピタルが少なくとも10年間資金を返還しないことです - 言い換えれば、ファンドの寿命は10年です。ベンチャーキャピタルは最初の3〜4年で投資を行い、残りの数年間はリターンを収穫します。

ベンチャーキャピタルモデルから導き出される結論は、ベンチャーキャピタルは急いでいないということです!彼らの任務は長期投資を行うことなので、少なくとも5〜6年の間は短期的に投資から退出する必要はありません。

なぜ株式エンティティが必要なのか?なぜ直接より長いトークンロックアップ期間を設定しないのか?

トークンを株式エンティティに配分することで、株主により多くのコントロールと法的権限を与え、トークンプロトコルに関連するガバナンス決定を一方的に行うことができます。

プロトコルに潜在的な買収者がいる場合、彼らは40%のトークンと株式エンティティの合法的な利益を得る方が容易であり、一般からトークンを取得したり、各投資家と二国間交渉を行ったりする必要がありません。

株式エンティティが大量のトークンを保有する潜在的な問題は何ですか?

SECは、トークンネットワークの分散化の程度に基づいてデジタルトークンの規制フレームワークを確立することを提案しています。トークンネットワークの30%-40%の株式を持つ株式エンティティは、SECの最低の分散化要件を満たさない可能性があります。

もう1つの潜在的な問題は二重課税です。基盤となるビジネスが期限を迎え、トークンを配当(実物支払い)として配布するか、別の会社に買収されることを決定した場合、その投資家は二重の税金を支払う必要があるかもしれません。

結論

私たちは、トークンを株式投資家に配分するのではなく、チームのトークンを株式エンティティに配分すべきだと提案します。株式エンティティが保有するこれらのトークンは、企業が特定のビジネスの事前設定された測定基準に達する前に解除されず、株主に配布されるべきではありません。ビジネス指標が達成されるにつれて、株主は彼らに比例して一部または全てのトークンを報酬として受け取ることが許可されるべきです。これにより、株式エンティティは潜在的な買収者に「買収」されやすくなります。

または、トークンのロックアップ期間を10年以上に延長するべきですが、事前に設定されたビジネスKPI目標や潜在的な買収取引は除外されるべきです。

リスク警告

リスク警告 リスク警告

リスク警告