連邦準備制度の最大の悪夢が訪れる:他の転換に近づく要因

要するに、より高い金利は連邦準備制度と財務省内部の各所での現金消費を増加させるだけです。

要するに、より高い金利は連邦準備制度と財務省内部の各所での現金消費を増加させるだけです。著者:David、W3.Hitchhiker

注:9月に入って以来、地政学や金融市場のリスクが次第に顕在化し、世界市場は米連邦準備制度の超タカ派政策のもと、ますます未知の領域へと進んでいます。3つの局所市場の最新動向を分析することで、私たちは連邦準備制度の転換にますます近づいているかもしれません。

一、米国債の流動性緊張が2020年3月の水準に達する

10月初め、米国債市場の流動性問題は新たな段階に突入しました:ブルームバーグが測定した米国債の流動性指標は、市場の流動性緊張が2020年3月の水準に達していることを示しています。

2020年3月、米国債市場がパニック売りにより崩壊した際、連邦準備制度は最後の買い手として介入しました。そして現在の流動性レベルは、連邦準備制度がいつでも介入して債券を購入する準備ができている可能性を示唆しています ------ 現在、連邦準備制度は「量的引き締め」を行っていますが。

ニューヨーク連邦準備銀行の副総裁デュフィは、「米国債市場は世界で最も重要な証券市場であり、我が国の経済安全の命脈です。『私たちはそれが良くなることを望んでいる』と言うだけではいけません。良くするための行動を取らなければなりません。」と述べました。

米国財務長官は10月11日に金融市場に懸念すべき状況は見られないと発表しましたが、1日後に「国債市場の流動性不足は懸念される」と訂正しました。

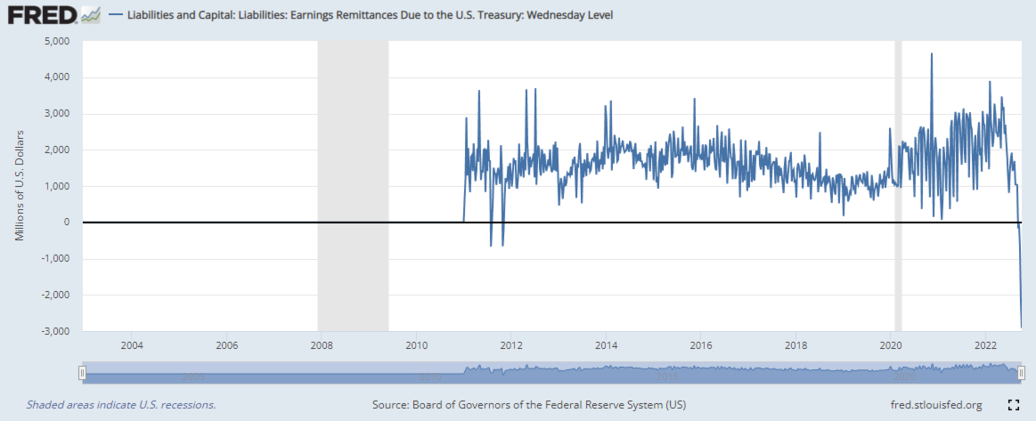

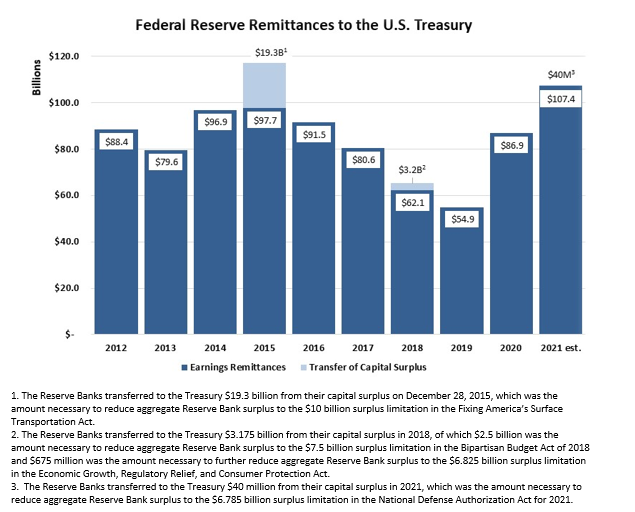

二、連邦準備制度の収益がマイナスに転じ始める

複数回の利上げの後、連邦準備制度の利息支出は、QEによって保有する債券ポートフォリオから得られる利息収入を上回っています。

過去10年間、連邦準備制度の収入は基本的に1000億ドル前後で、すべて米国財務省に直接送金されてきました。試算によれば、今年の利上げによる赤字は3000億ドルに達する可能性があり(昨年の米国の軍事費は約8000億ドル)、同時にQTにより債券価格が暴落し、連邦準備制度は債券を売却する際に購入価格よりもはるかに低い価格を受け入れざるを得ない可能性があり、これが減損費用(未実現損失、非現金項目)となる可能性があります。

連邦準備制度は破産することはありませんが、巨額の穴に直面し、完全に無視するか、再び印刷を再開することができます。

要するに、より高い金利は連邦準備制度と財務省内部の現金消費を増加させるだけです。彼らはすぐに完全に閉じ込められていることに気づくでしょう。もし自らを効果的に破産させることができなければ、インフレを抑えることはできません。もちろん中央銀行は破産しません ------ 逆に、彼らは利上げとインフレの嵐の中で転換する可能性があります。

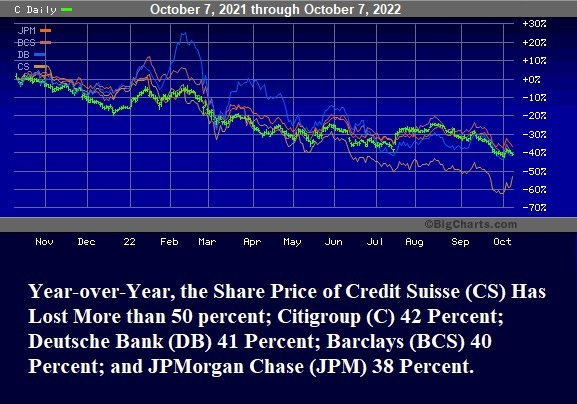

三、「リーマン・モーメント2.0」が近づいている

最近、市場は不安定で、クレディ・スイスや英国の年金が相次いで危機に直面しています。

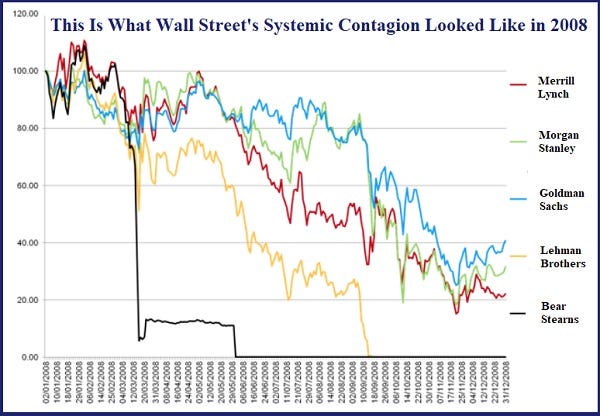

08年の金融危機では、このような機関間のリスクの伝播は以下のように示されます:08年の金融危機では、このような機関間のリスクの伝播は以下のように示されます:

では、08年の金融危機の後に新たな銀行危機が再発する可能性はあるのでしょうか?

国慶節前に、多くのメディアがクレディ・スイスが別の「リーマン・モーメント」を示唆しているのではないかと疑問を呈しました。「リーマン・モーメント」とは、158年の歴史を持つ前ウォール街の投資銀行リーマン・ブラザーズが、ウォール街で拡大する金融危機の中で2008年9月15日に破産したことを指します。リーマン・ブラザーズは、連邦準備制度が破産を許可した唯一の主要なウォール街の銀行です。

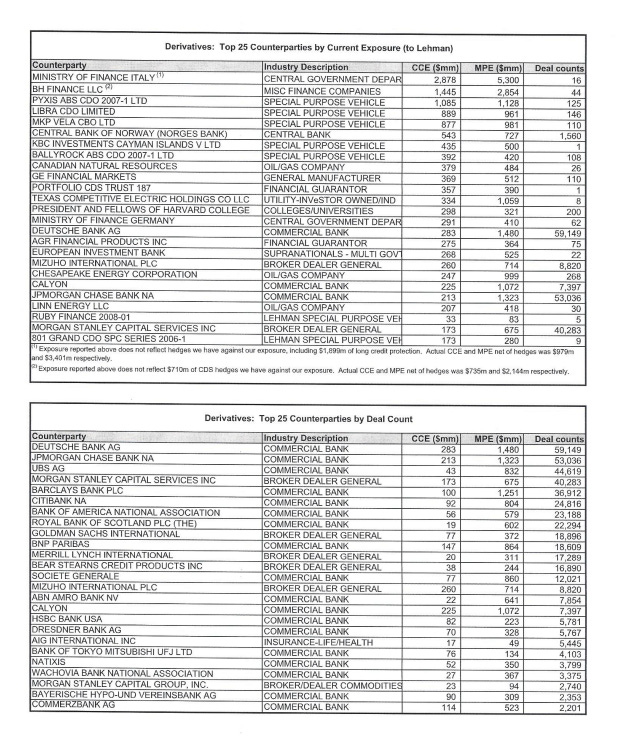

金融危機調査委員会の文書によれば、リーマン・ブラザーズが破産した際、900,000件以上の未決済のデリバティブ契約を保有しており、ウォール街の最大の銀行を多くの取引の対手方として使用していました。データによると、リーマンとJPモルガンのデリバティブ契約は53,000件以上、モルガン・スタンレーは40,000件以上、シティは24,000件以上、バンク・オブ・アメリカは23,000件以上、高盛は約19,000件です。

この機関が出した危機分析の決定的な報告書によれば、08年の金融危機は主に以下の理由によって引き起こされました:

「店頭取引デリバティブは、3つの重要な側面でこの危機を助長しました。まず、あるデリバティブ ------ クレジットデフォルトスワップ(CDS) ------ が住宅ローンの証券化の発展を促進しました。CDSは、リスクのあるローンに裏付けられた住宅関連証券のデフォルトや価値の低下を防ぐために投資家に販売されました……

「次に、CDSは合成CDOの作成に不可欠でした。これらの合成CDOは、住宅ローンに関連する実際の証券のパフォーマンスに賭けるものです。同じ証券に対して複数回賭けることを可能にすることで、不動産バブルの崩壊による損失を拡大し、それらを金融システム全体に分散させるのに役立ちました……

「最後に、不動産バブルが崩壊し、危機が続く中で、デリバティブは嵐の中心にありました。AIGは、販売した保護のバッファとして資本準備を留保することを求められませんでしたが、義務を果たせなかった際に救済を受けました。AIGの破綻が世界の金融システム全体に連鎖的な損失を引き起こすことを懸念し、政府は最終的に1800億ドル以上を投入することを約束しました。さらに、システム上重要な金融機関間には数百万件のさまざまな種類のデリバティブ契約が存在し ------ この規制されていない市場では見えず、知られていない ------ 不確実性を増し、恐慌を悪化させ、政府がこれらの機関に援助を提供することを促進しました。」

危機から15年後、私たちは同様の金融システムリスクが現れているのでしょうか?

9月29日、連邦準備制度の下部機関であるOFR(金融研究局)が銀行が店頭取引(OTC)デリバティブ市場で誰を取引相手として選ぶかを分析した論文の中で、著者は銀行が他の銀行と密接に関連し、他の銀行のリスクにさらされている非銀行の取引相手を選ぶ可能性が高いことを発見しました。これにより、より密なネットワークに接続されることになります。さらに、銀行はこれらのリスクをヘッジせず、これらの取引相手とのCDSを購入するのではなく、販売することでリスクを増加させます。最後に、著者は、2008年の金融危機後に規制が強化されたにもかかわらず、一般的な取引相手リスクのエクスポージャーが依然としてシステムリスクの指標と関連していることを発見しました。

簡単に言えば、システム上重要な銀行が問題を抱えた場合、金融システムは08年のようにシステム的な連鎖反応を引き起こす可能性があるということです。

では、連邦準備制度は日本銀行や英国中央銀行のように転換する必要があるのでしょうか?

私たちはその結果を見守ります。

リスク警告

リスク警告 リスク警告

リスク警告