Multicoin:MEVエコシステムにおける価値の流れ

統合されたMEVシステムは、価値連鎖のすべての参加者の条件を改善し、それらはシステム内のどのモジュール参加者よりも強力な地位を持ち、かなりの規模のリターンをもたらすことができます。

統合されたMEVシステムは、価値連鎖のすべての参加者の条件を改善し、それらはシステム内のどのモジュール参加者よりも強力な地位を持ち、かなりの規模のリターンをもたらすことができます。原題:《MEVエコシステムにおける価値の流れ》

執筆:Shayon Sengupta、Tushar Jain、Multicoin Capitalの投資パートナーおよびマネージングパートナー

翻訳:aididiaojp.eth、Foresight News

マイナーが抽出できる価値(MEV)は、許可のない分散システムの基盤であり、PoW(プルーフ・オブ・ワーク)でもPoS(プルーフ・オブ・ステーク)でも、MEVは欠かせないものです。

MEVの市場構造は動的かつ複雑ですが、Ethereum 1.0のプルーフ・オブ・ワーク(PoW)ネットワークで利益を上げる参加者は完全にマイナーとサーチャーであることは明確です。

MEVは常にマイナーとサーチャーの間で何らかのバランスを実現する必要があります。特定の機会に対して、サーチャーが実行すべきタスクは、一連の取引を技術的に最適化し、ゲーム理論の原則に基づいてその取引を選択したマイナーの中から最適な潜在利益のパーセンテージを得られるマイナーを選ぶことです。マイナーに支払われる利益とサーチャーが抽出する利益は、どちらもMEVに分類されます。

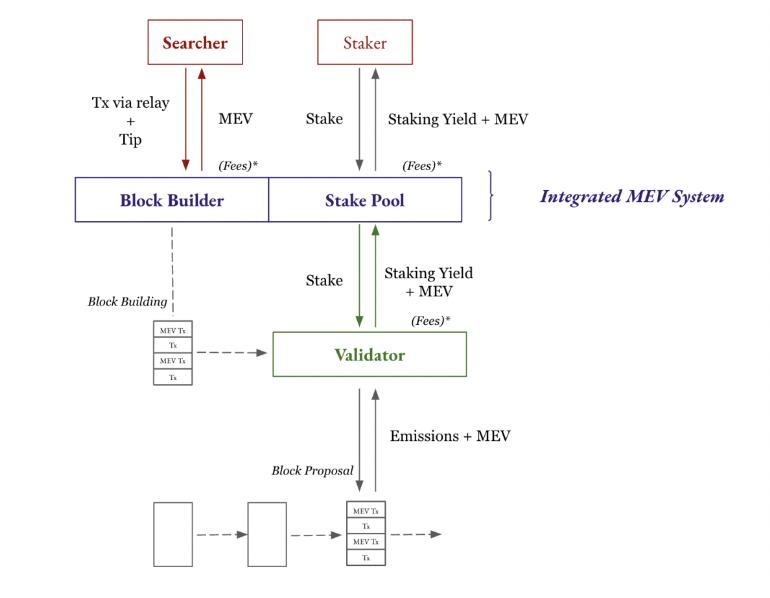

しかし、プルーフ・オブ・ステーク(PoS)システムでは、MEVの市場構造は2つの重要な理由により完全に異なります。まず、コンセンサスに参加するステーキングプールは、サーチャーの活動から生じる利益を個々のステークホルダーに再分配することを可能にします。次に、マイナーは2つの異なる役割を担います:バリデーター(またはブロック提案者)とブロックビルダー。

統合型 vs モジュール型 MEVインフラ

PoSネットワークにおけるMEVには4つの重要な参加者がいます:

- ステーキングプール:ステーキングプールは、さまざまなステークホルダーからのL1トークンを集約し、ブロック生成に参加するバリデーターに委託します(例:Lido、Jito、Marinade、Coinbaseステーキングプール)

- サーチャー:オンチェーンの利益機会を特定し、捕捉しようとするロボットまたは個人(例:SolanaやEthereumのダッシュボードに表示される取引)

- ブロックビルダー:ブロック内で取引を構築し、順序を付ける実体(例:Jito Block Engine、Flashbots MEV-Boost)

- バリデーター(ブロック提案者):バリデーターまたはフルノードで、ステークの割合に基づいて投票し、ネットワーク内の他のノードによる検証のためにブロックを提案します。バリデーターには、Staked、Figment、Chorus One、Staking Facilitiesなどが含まれます。

この参加者エコシステムでは、ステーキングプールが最終的にバリデーターにブロック生成の権利を付与するため、レバレッジの中心点はステーキングプール、より正確にはステーキングに参加する個々のステークホルダーです。バリデーターは収益を最大化するためにステークが必要であり、集約されたステーキングの市場競争は激化します。

ステーキングプールが効果的に集約するためには、ステークホルダーに競争力のある報酬を提供する必要があります。歴史的に、ステーキング収益はプロトコルのリリースの関数として固定され、バリデーターは手数料で互いに競争します。現在、オンチェーン活動の数が増加し、ステーキングプール間の差別化の機会も増えています。ステーキングプールは現在、以下の主要な方法で競争できます:

- ブロック生成の基本的な排出

- 手数料ありまたは手数料なし

- 抽出されたMEVのシェア

競争力のあるリターンを提供するために、ステーキングプールは最も有利なブロックを構築しているバリデーターに委託し、これらの利益を彼らのステークホルダーと共有する必要があります。バリデーターがMEVの抽出において非効率的であるか、抽出したMEVを保持することを選択した場合、ステーキングプールは迅速にそのステークを他の場所に再分配します。

サーチャーは、オンチェーンまたは分散型オーダーフローマーケットと相互作用する機会(例:DFLow)を常に探しています。サーチャーが獲得したいMEVの機会を見つけると、彼らはブロックビルダーがサポートするリレイヤーを使用して最適化された取引リクエストを提出します。その中には、バリデーターのヒント、すなわち期待される利益の一部が含まれており、成功率が向上します。ステーキングプールが最大の影響力を持つ世界では、これらのヒント報酬は少なくとも部分的にステーキングプールに戻る必要があります。そうすることで、彼らは競争力のある報酬をステークホルダーに配分できるのです。

ステーキングプールのステークホルダーの収益を最大化するために、ステーキングプールは効果的にバリデーターに最も効率的なブロックビルダーからブロックを取得するよう要求します。ブロックビルダーも、彼らが構築したブロックをより多くのバリデーターに含めてもらうことを望んでいるため、最も利益を上げるブロックを構築するようにインセンティブが与えられます。これにより、彼らの成功率と潜在的なMEV収入が増加します。

プルーフ・オブ・ステークネットワークの主要なステーキングプールは、流動性ステークデリバティブ(例:JitoのjitoSOL、LidoのstETH、CoinbaseのcbETH)を提供しており、これらのトークンは元のステーキング資産に対する1:1の請求権を表し、すべてのステーキング報酬を累積できます。担保デリバティブの役割は、資本効率と株式配分を向上させることです。

最近まで、これらのエコシステム参加者はモジュール型MEVインフラプロバイダーとして協力していました。MEVを捕捉する機会が増えるにつれて、私たちはMEVインフラが統合され、価値チェーンの各接触点での価値捕捉を改善することを期待しています。

Jito LabsはSolana上で最初の完全なインスタンスを構築しており、私たちは2021年8月にそれに投資しました。Jito財団はステーキングプールを立ち上げ、統合されたブロック生成器とステーキングプールを持つ最初のMEVインフラとなります。彼らはまた、バリデーターがシステムに参加しやすくするために、自分たちのバリデータークライアントJito-Solanaをオープンソース化しました。

Jito Block Engineはオフチェーンブロックオークションもサポートしており、Jitoステーキングプールと流動性ステークデリバティブ(JITO-SOL)は、効率を向上させ、ステーキング者に報酬を返す統合システムを構築しています。

MEVの価値蓄積

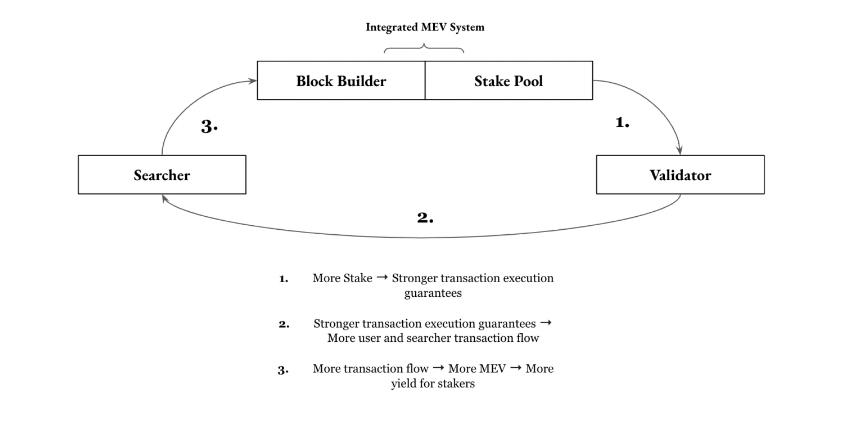

プルーフ・オブ・ステークメカニズムにおけるMEVの市場構造は、価値が2層で蓄積されることを示しています。まず、ステーキングプールとステークホルダーを通じて、次にMEVの抽出と再分配を促進するインフラプロバイダーを通じてです。MEVインフラの各コンポーネントが統合されるほど、価値捕捉のメカニズムはより効果的になります。

《プロトコルは価値を捕捉しない、DAOはリスクを管理する》において、私たちはアプリケーションの状態とリスク管理が、あらゆるプロトコルの持続可能な価値を推進するために必要であると考えています。統合されたMEVシステムは、サーチャー、ステーキングプール、バリデーター、ブロックビルダーの間の各レイヤーでリスクを管理する必要があります。

ステークホルダーにとって、彼らは市場を上回るステーキングリターンを提供することでリスクを管理します。サーチャーにとっては、高い確率の取引確認を提供します。バリデーターにとっては、ステーク委託によってブロック提案に対する増分収入を提供します。ブロックビルダーにとっては、より高いブロック包含確率を提供することで増分収入を得ます。

統合されたMEVシステムは、価値チェーン内のすべての参加者の条件を改善し、システム内のいずれかのモジュール型参加者よりも強力な地位を持つため、かなりの規模のリターンをもたらすことができます。

リスク警告

リスク警告 リスク警告

リスク警告