2022年オンチェーンデータレポート:BTC、ETH、そしてステーブルコイン

2022年は厳しい年であり、流動性と投機活動が枯渇する中、全体の市場のボラティリティと取引量は数年来の低水準にまで低下しました。

2022年は厳しい年であり、流動性と投機活動が枯渇する中、全体の市場のボラティリティと取引量は数年来の低水準にまで低下しました。出典 :Checkmate, Glassnode

編纂:DeFiの道

2022年の混乱、動乱、そして厳しい一年が終わろうとしています。私たちはビットコイン、イーサリアム、そしてステーブルコイン市場の状況を探ります。この回顧的な分析記事は今年の最後の版となり、私たちはエキサイティングな2023年に戻ることを楽しみにしています。

2022年は最も混乱し、動乱で厳しい年の一つであり、これはデジタル資産業界だけでなく、より広範な金融市場にも当てはまります。中央銀行の金融政策が180度転換し、数十年にわたる極めて緩和的な信用環境を経て、引き締め環境がほとんどの資産クラスに深刻かつ迅速な収縮をもたらしました。

今号のオンチェーン分析記事は、今年の最後の号となります(重大な業界の動向が私たちを刺激しない限り)。この記事では以下の内容を紹介します:

ボラティリティ、デリバティブ、および先物レバレッジ。

昨年の実現損失の深刻さ。

ビットコインのオンチェーン供給構造と集中度。

ビットコインマイニング業界の冷却。

イーサリアムの合併後の供給動態。

イーサリアムのガス消費の主導権の進化傾向。

ステーブルコイン市場の変化傾向と主導権。

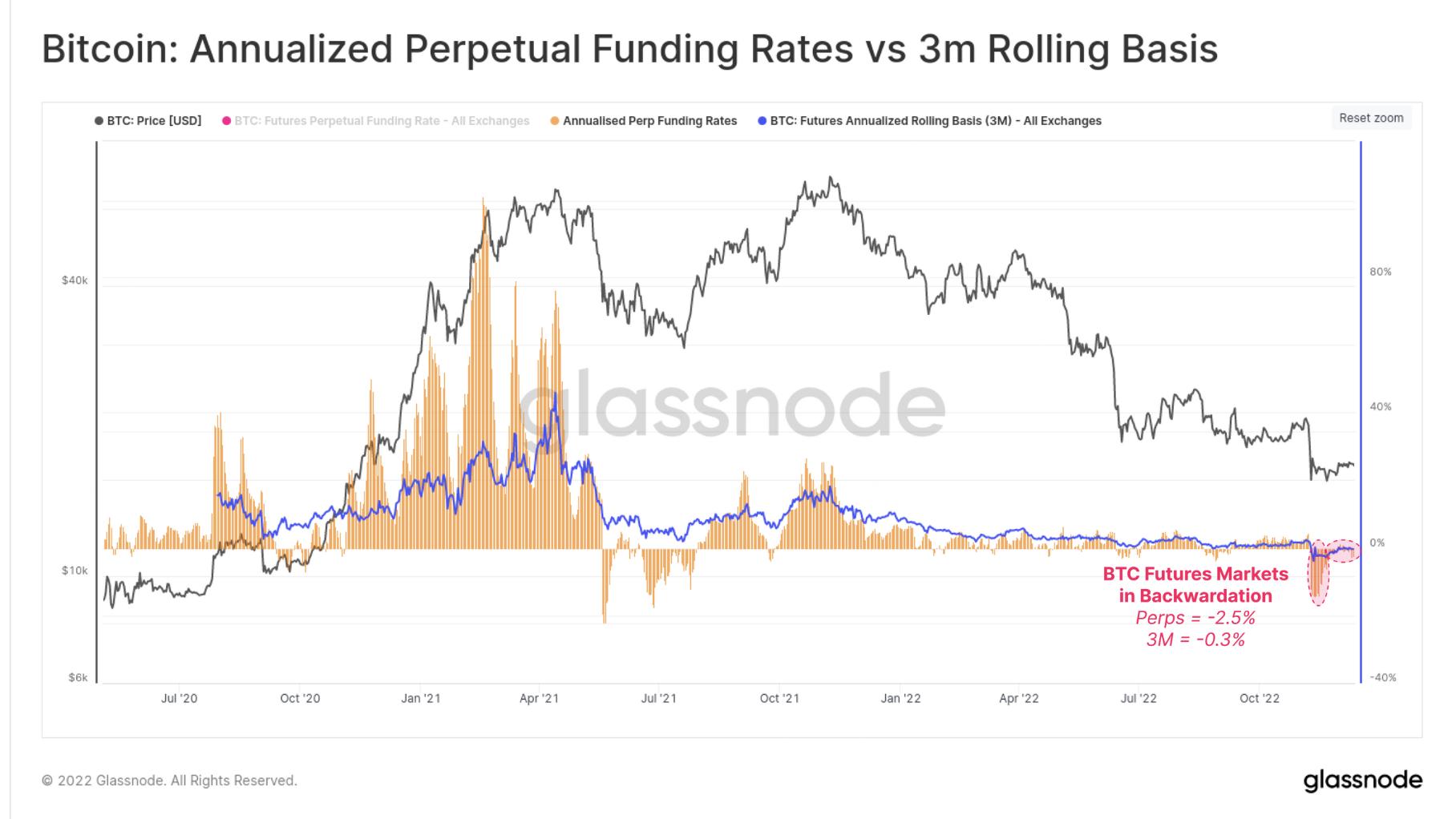

静かな先物市場

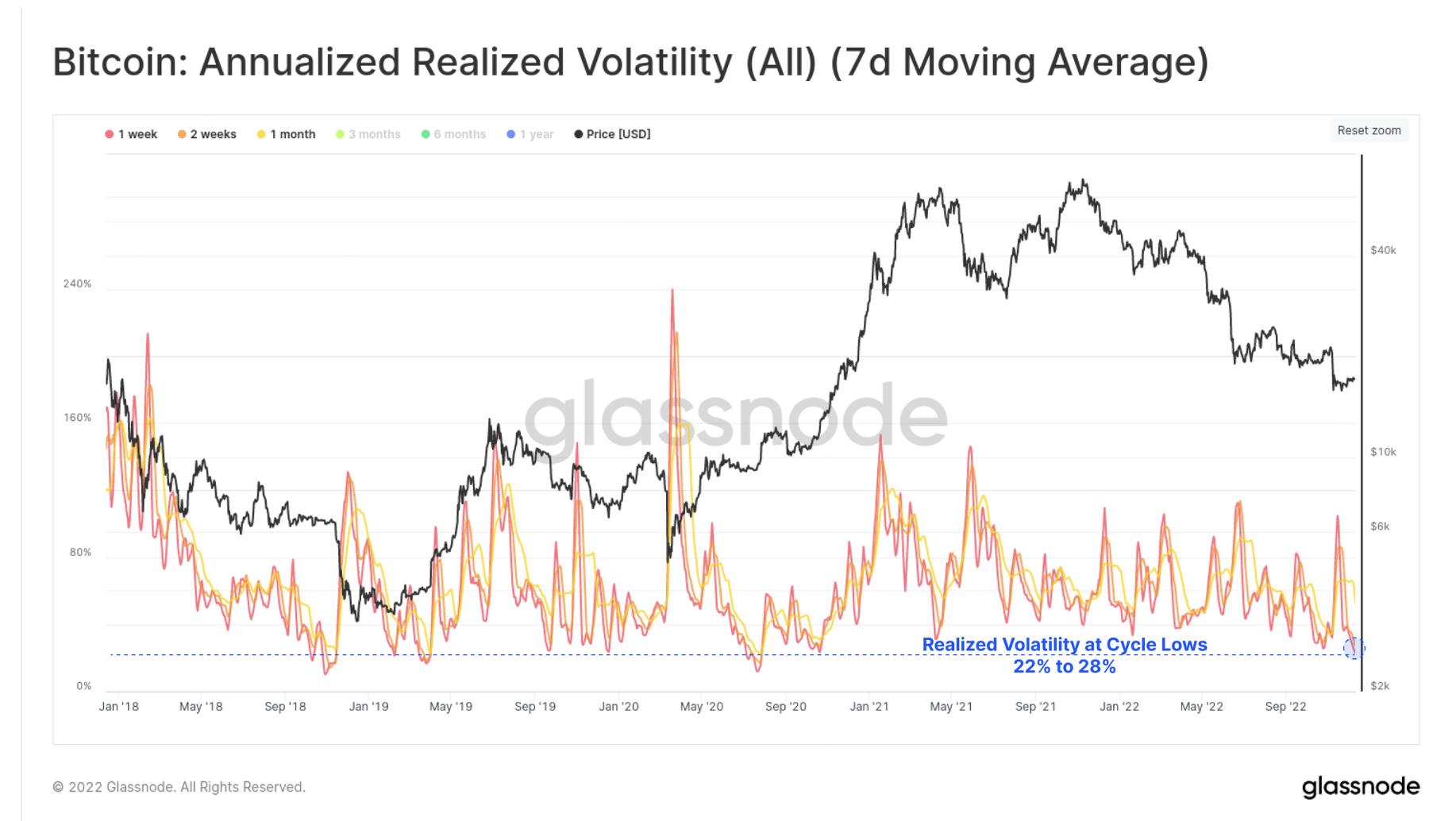

本当に混乱した一年を経て、ビットコイン市場は12月に入ると非常に静かになりました。BTCの短期実現ボラティリティは現在22%(1週間)と28%(2週間)の多年低水準にあり、2020年10月以来の最低ボラティリティを記録しています。

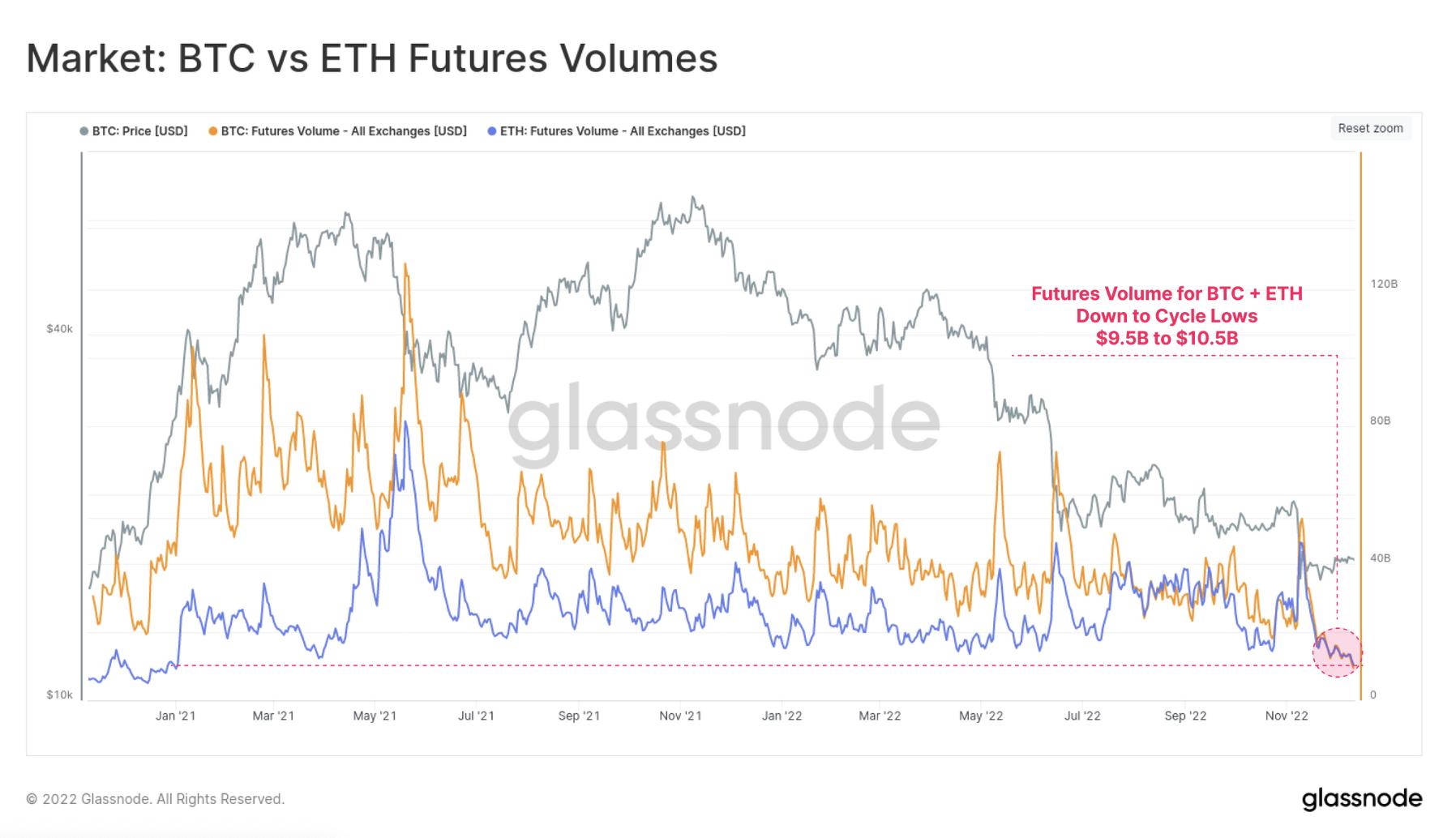

先物取引量も同様に低迷しており、現在は数年来の低水準に迫っています。BTCとETH市場の現在の取引量は似ており、毎日95億ドルから105億ドルの間です。これは流動性の引き締まり、広範なデレバレッジ、およびこの分野の多くの貸付と取引部門の損傷の巨大な影響を示しています。

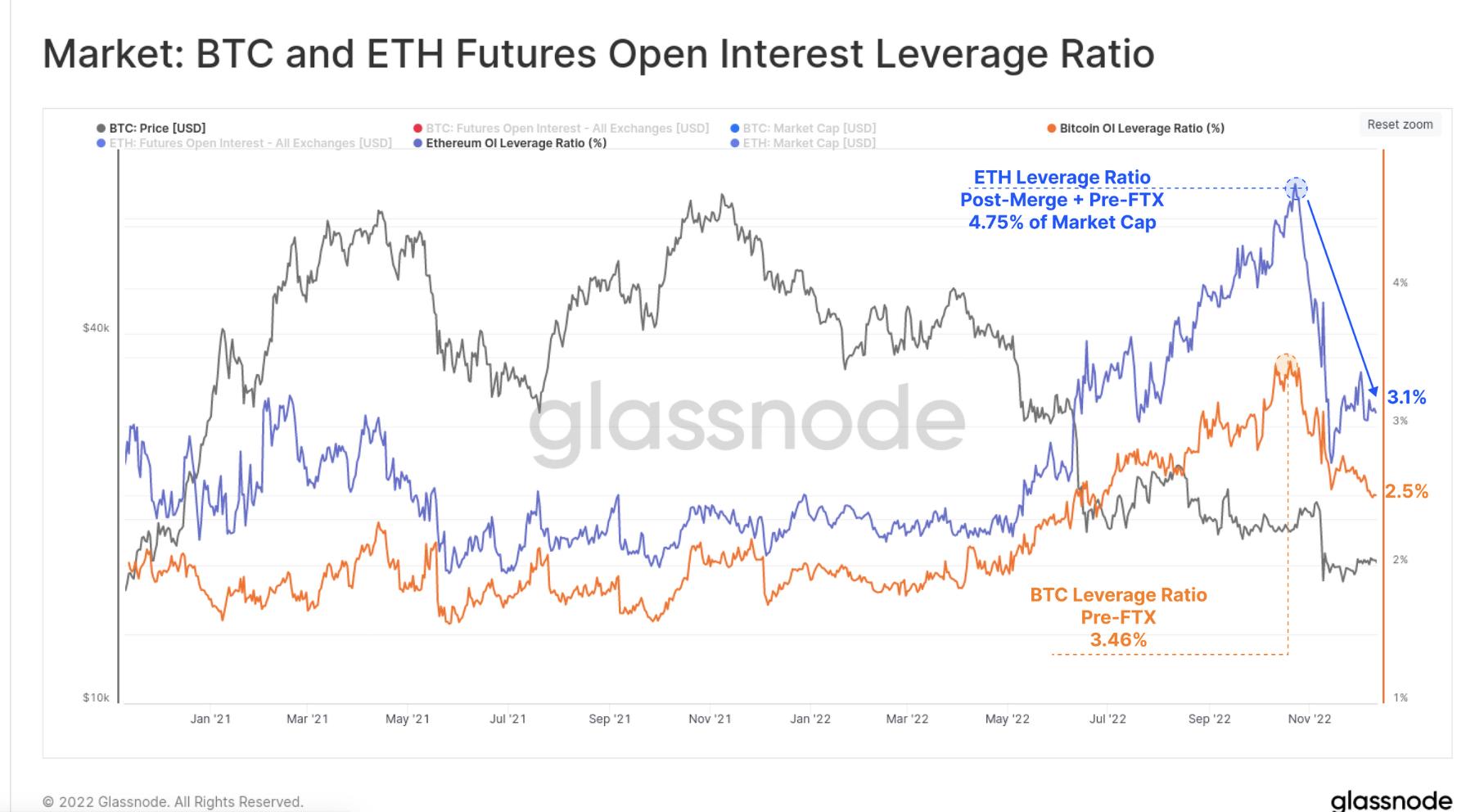

FTXの崩壊後、先物市場の未決済ポジションは大幅に減少しました。下の図は、先物未決済権益と相応の資産時価総額との比率として計算されたレバレッジを示しています。

ETHに関しては、11月の先物レバレッジの構築と解除が明らかにより深刻であり、残りの「合併取引」が清算された結果かもしれません。ETHの未決済契約は時価総額の4.75%から3.10%に減少しました。BTCのレバレッジはETH市場の前週にピークに達し、過去1ヶ月で時価総額の3.46%から2.50%に減少しました。

ビットコイン先物と永続契約は現物プレミアム状態にあり、年率ベースはそれぞれ-0.3%と-2.5%です。持続的な現物プレミアム期間は一般的ではなく、唯一類似した期間は2021年5月から7月の間の調整期間です。これは市場がさらなる下方リスクを相対的に「ヘッジ」していること、またはより多くのショート投機家がいることを示しています。

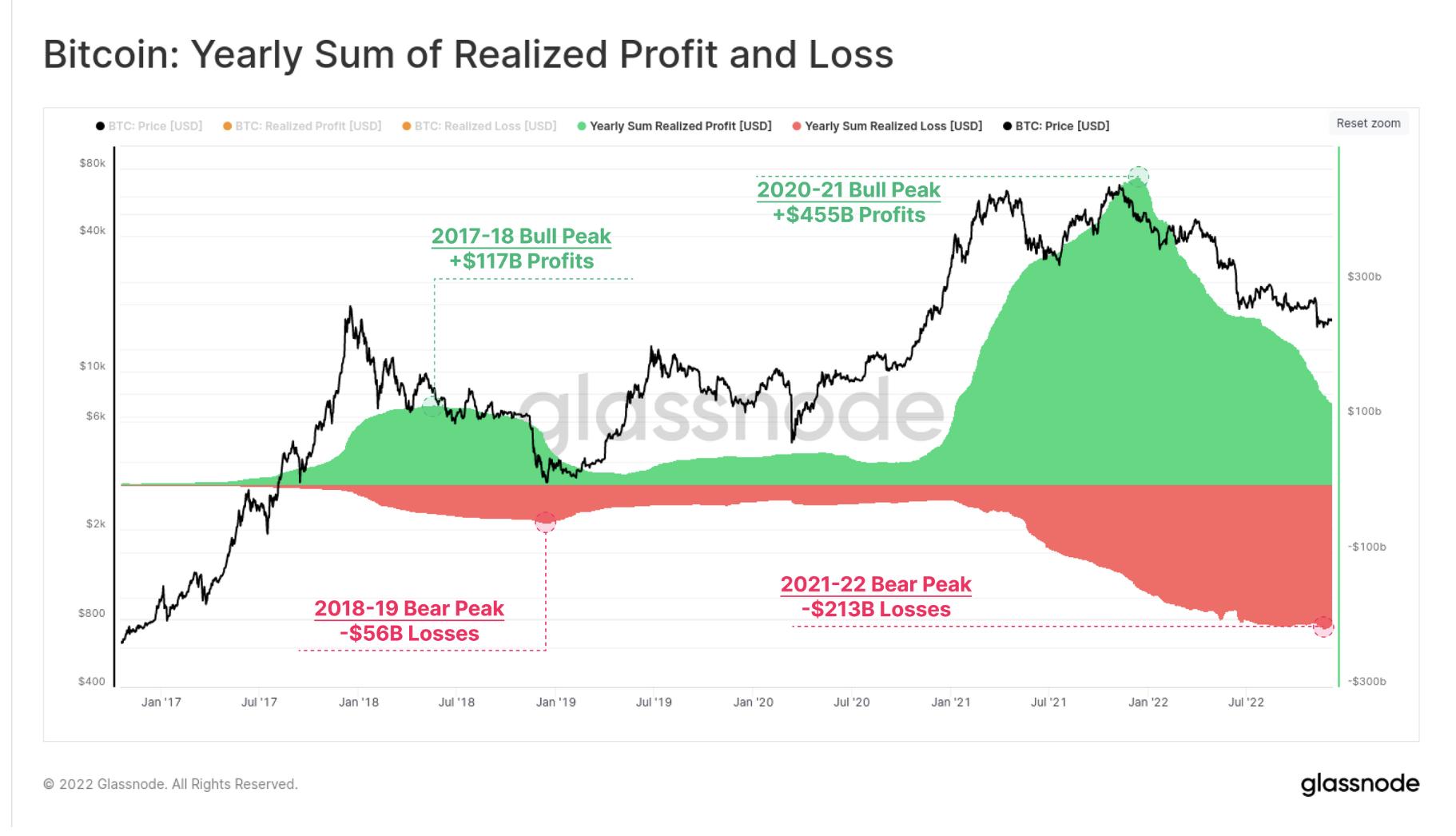

市場の吐き出し

2020-21年の緩和的な金融政策時代の過剰流動性バブルは、記録的な年間総実現オンチェーン利益を生み出しました。ビットコイン投資家は資金をオンチェーンに移し、4550億ドルを超える年間利益を得て、2021年11月のATHの直後にピークに達しました。

それ以来、市場は熊に支配され、市場は2130億ドルを超える実現損失を吐き出しました。これは2020-21年の牛市利益の46.8%に相当し、2018年の熊市の相対規模と非常に似ています。その時、市場は47.9%を吐き出しました。

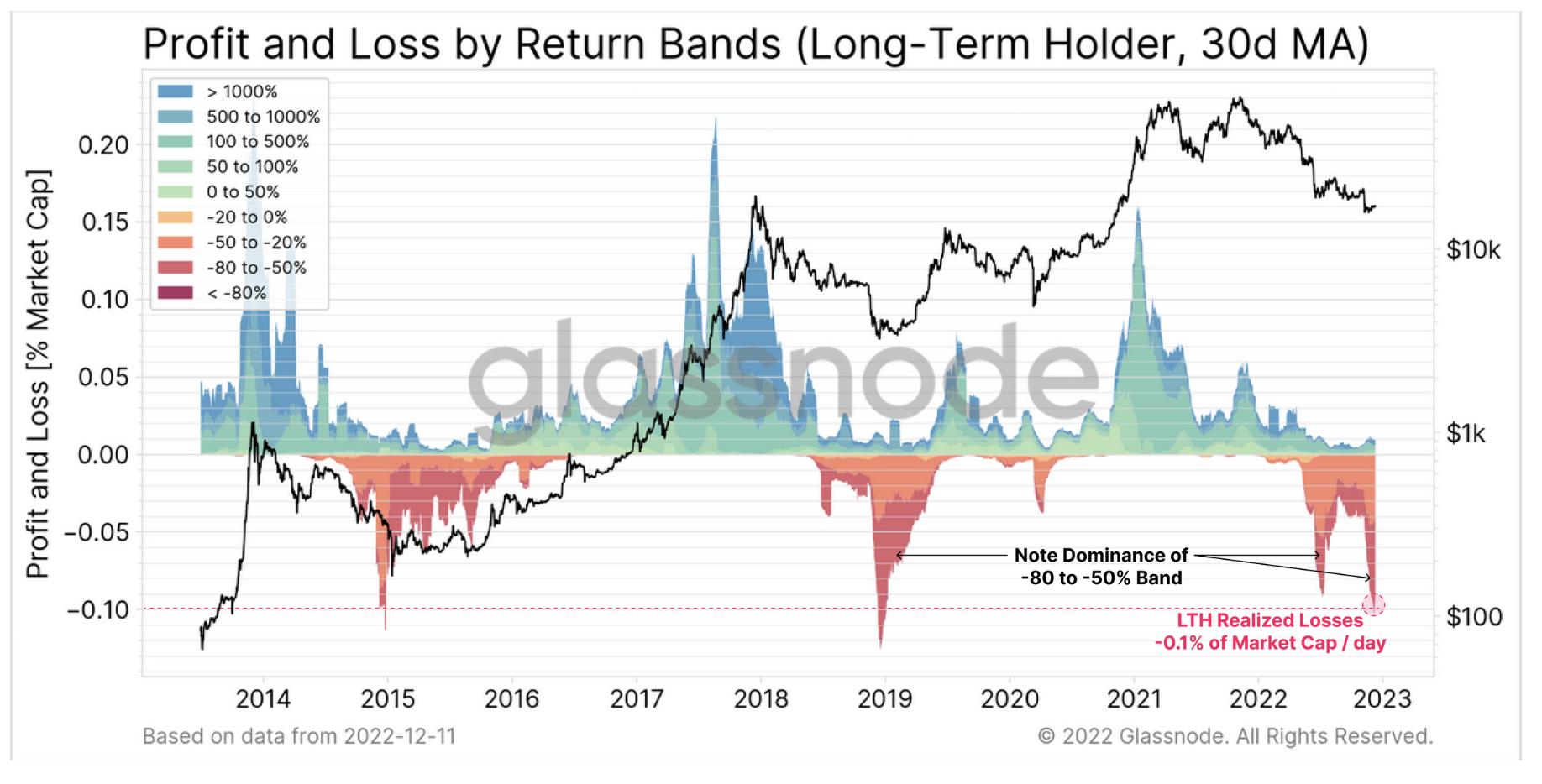

特に注目すべきは、長期保有者(LTH)の貢献であり、彼らはこのサイクルで歴史的に2つの最大の相対損失ピークを実現しました。11月までに、LTHの損失のピークは毎日の時価総額の-0.10%であり、その規模は2015年と2018年のサイクルの底に相当します。6月の売却も印象的で、当時は毎日の時価総額の-0.09%に達し、LTHの支配は-50%から-80%の損失をロックインしました。

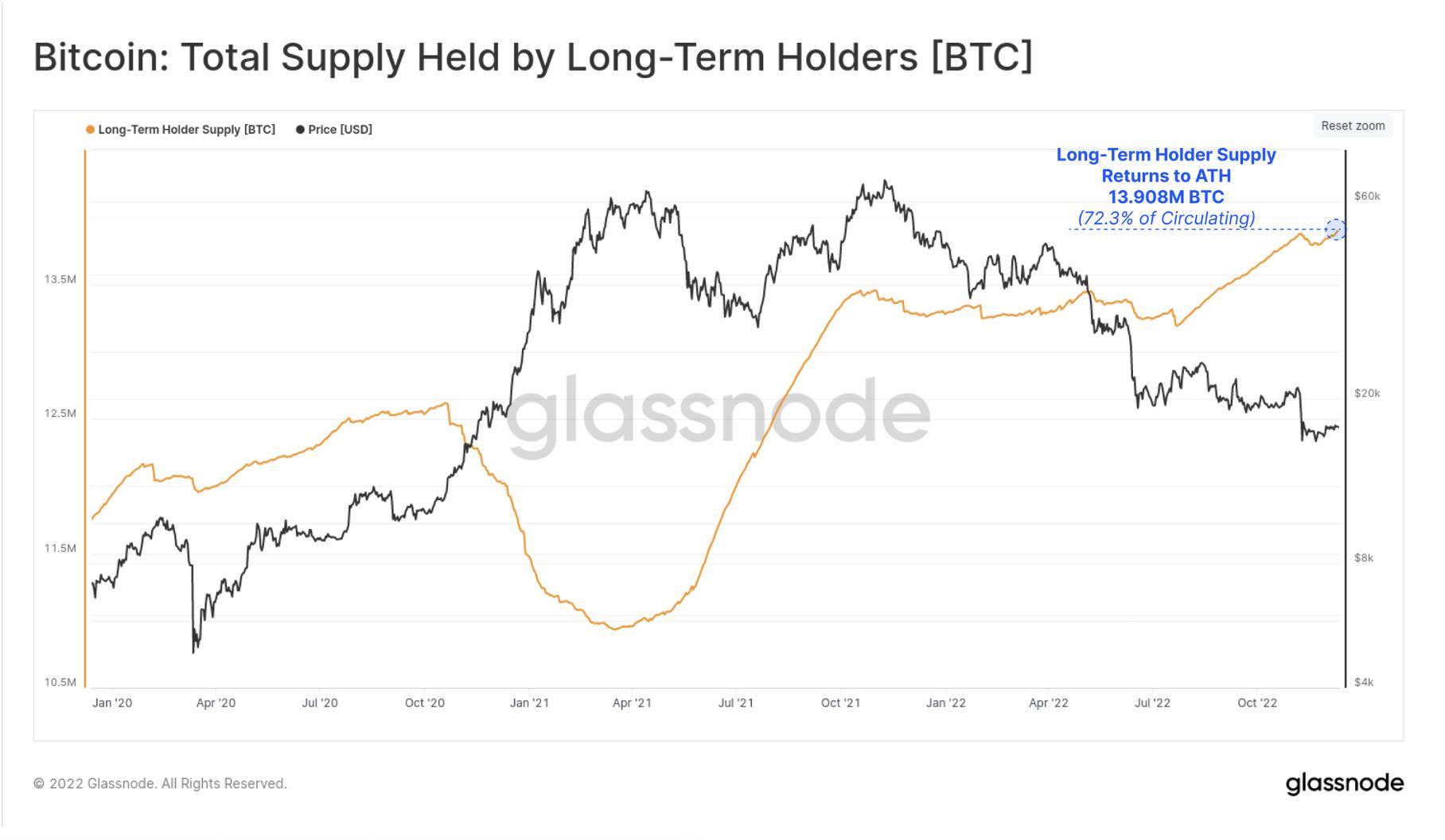

長期的な視点

これらの驚くべき大損失が発生しているにもかかわらず、コイン供給の年齢と残っている人々のHODL傾向は依然として上昇を続けています。長期保有者の供給は、FTXの惨事後のパニック支出を完全に逆転させ、1390.8万BTCの新たなATHを記録しました(流通供給の72.3%を占めています)。

この指標はほぼ直線的な上昇傾向を示しており、2022年6月と2022年7月に発生した大量のBTC増持を反映しています。これは3ACおよびこの分野の失敗した貸し手によって引き起こされたデレバレッジイベントの直後に発生しました。

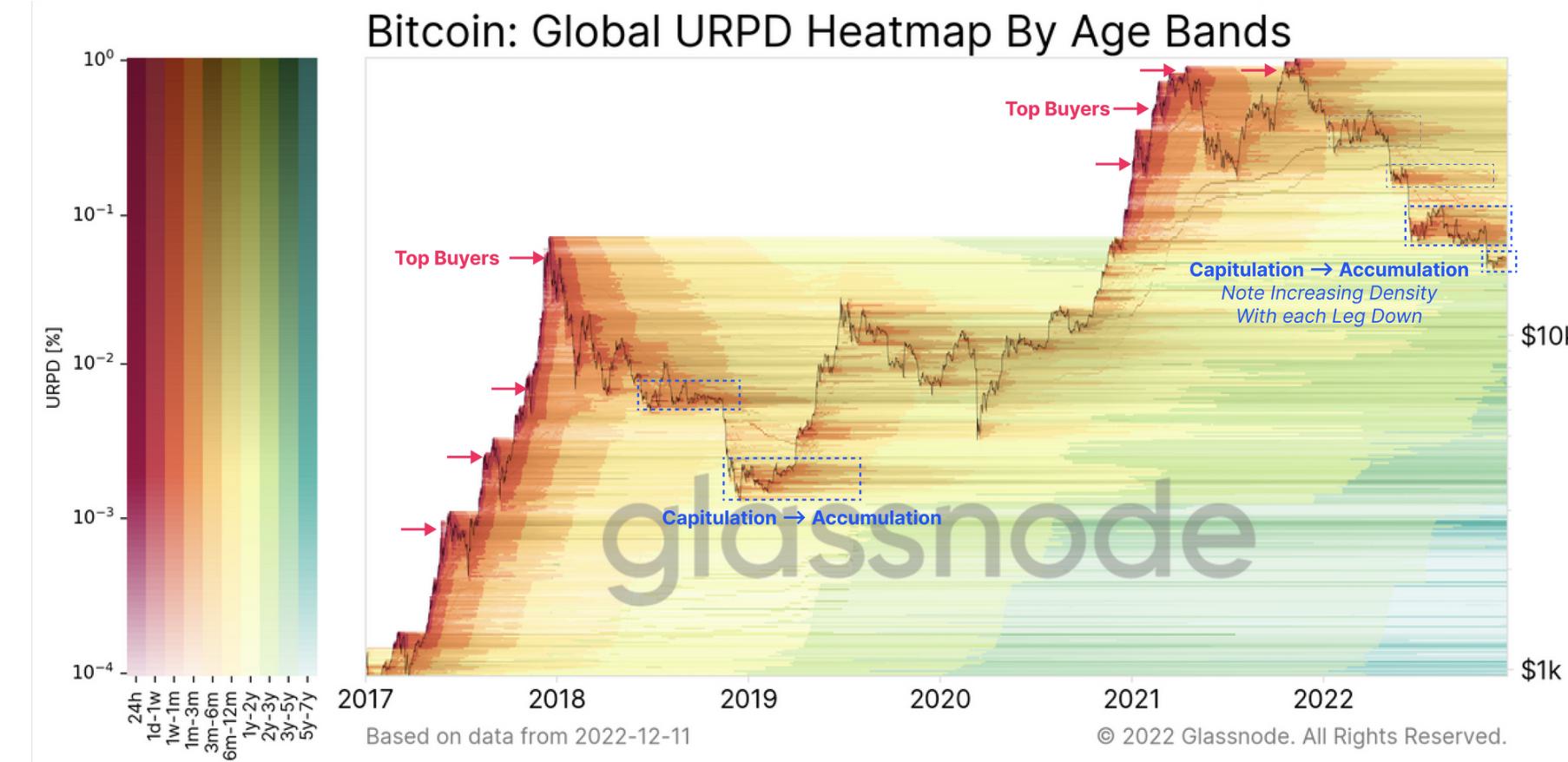

下の図は、コイン年齢別に色分けされたコイン供給密度と分布のビューを提供します。

注:

暖色は古いコインの大量分布を示し、通常は市場のピークと降伏の底で発生します。

冷たい色は成熟を示し、投資家が未使用のBTCを蓄積し、残していることを示します。

より深い棒はより重いコイン密度を示します(その逆も然り)。

2022年の市場下落後、BTCの再分配密度(したがって再蓄積)が増加しているのが見られます。特に、2022年6月から2022年10月の地域が際立っており、多くのBTCが18,000ドルから24,000ドルの間で購入され、現在は6ヶ月以上の範囲に老化しています(したがって上記のLTH供給量が増加しました)。

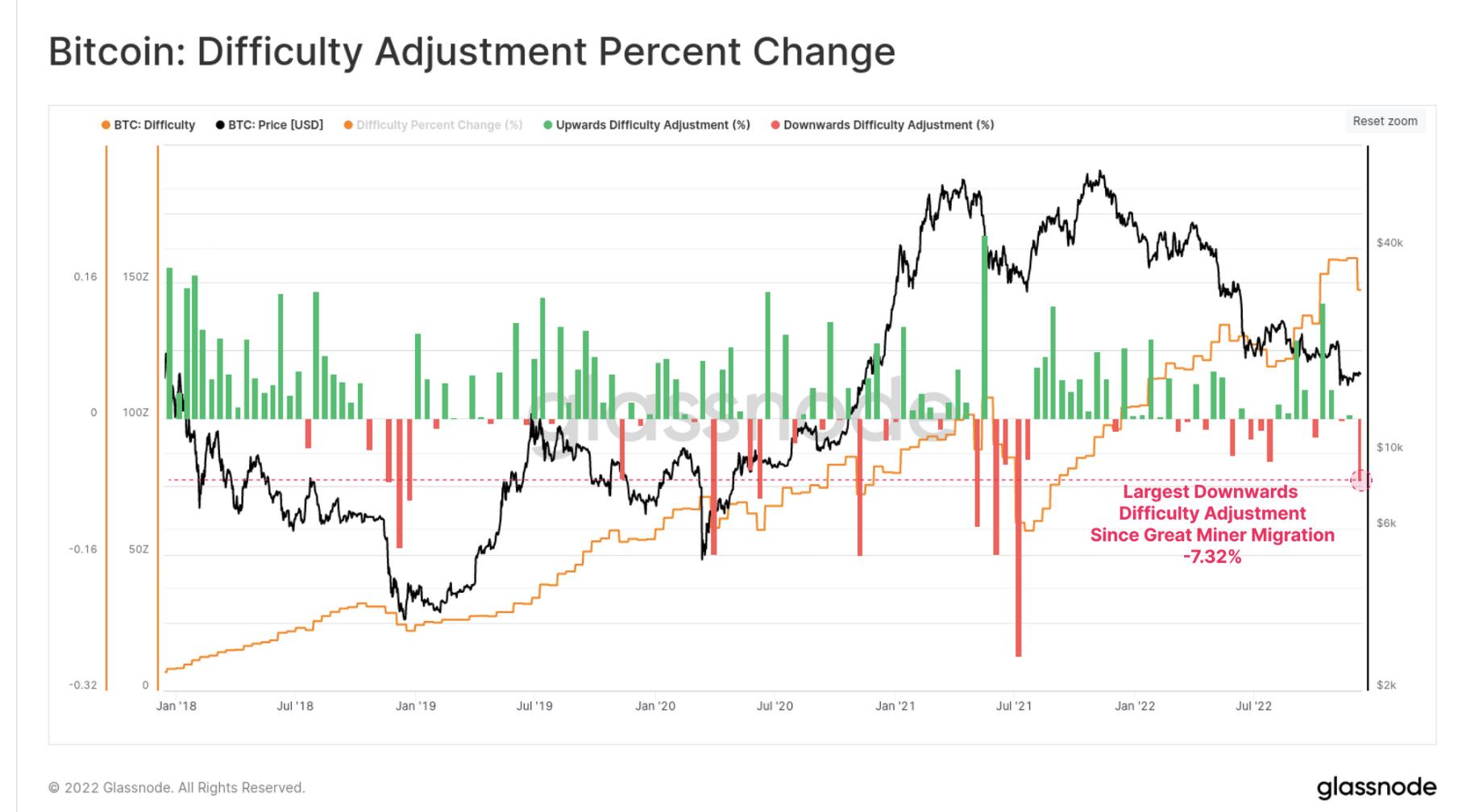

マイナーの厳しい時期

先週、2021年7月のマイニング大移動以来、最大のマイニング難易度の引き下げが発生しました。難易度は7.32%減少し、これは相当な部分のアクティブハッシュレートが停止されたことを意味し、これは持続的な収入圧力によるものかもしれません。

これにより、ハッシュレート帯が再び反転し、11月下旬に交差が発生しました。これは、マイニング業界が十分な圧力に直面しており、一部のオペレーターがASICマイナーを停止していることを示しています。これは通常、マイナーの収入がそのOPEX支出を下回ることに関連しており、ASICマイナーが利益を上げられなくなることを意味します。

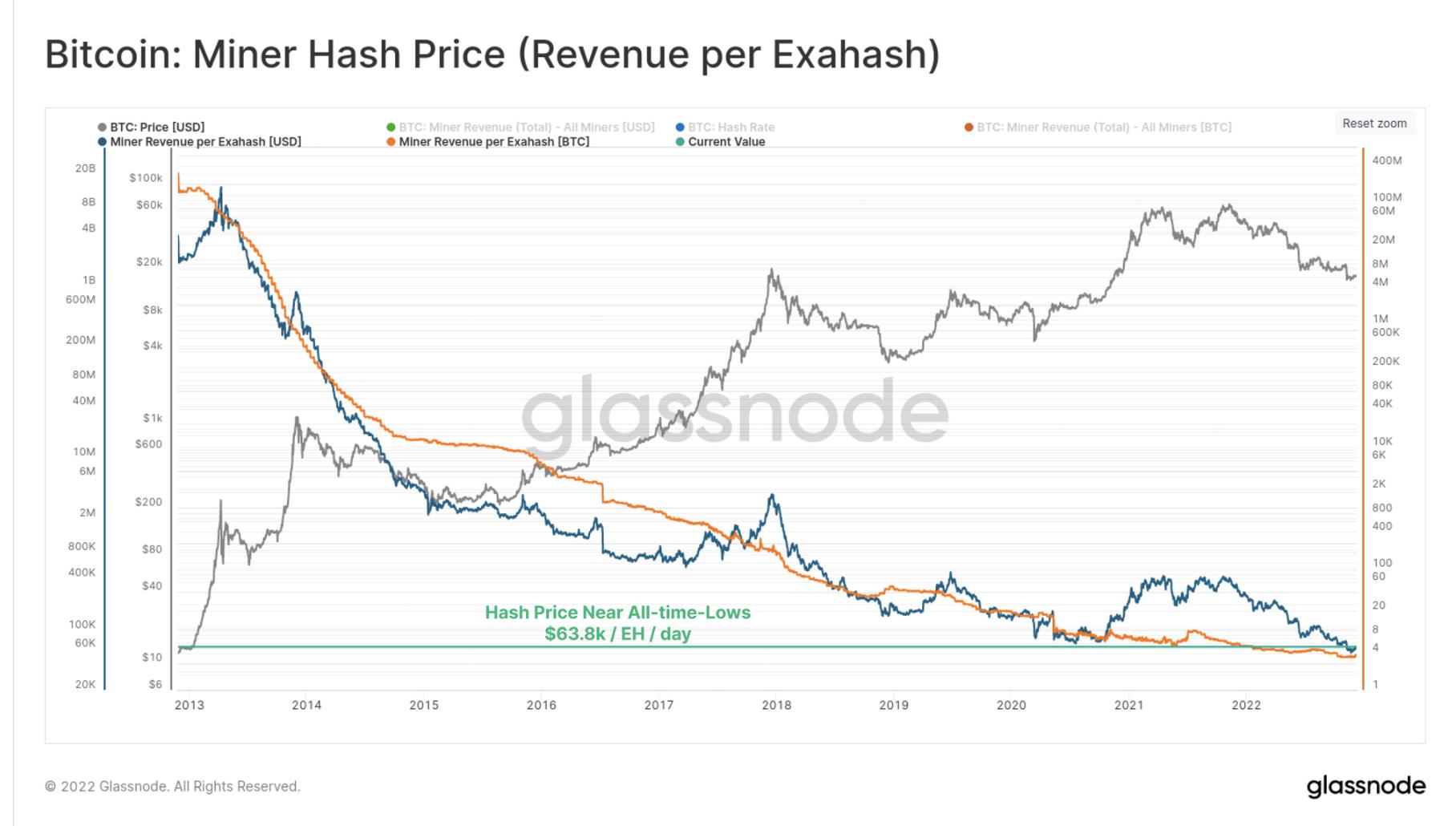

しかし、ハッシュレート価格が歴史的な低点をわずかに上回っていることを考えると、これは驚くべきことではありません。現物価格(約17,000ドル)が2020年10月(約10,000ドル)より70%高いにもかかわらず、次のビットコインブロックを探すためのハッシュレートの競争は現在70%高くなっています。

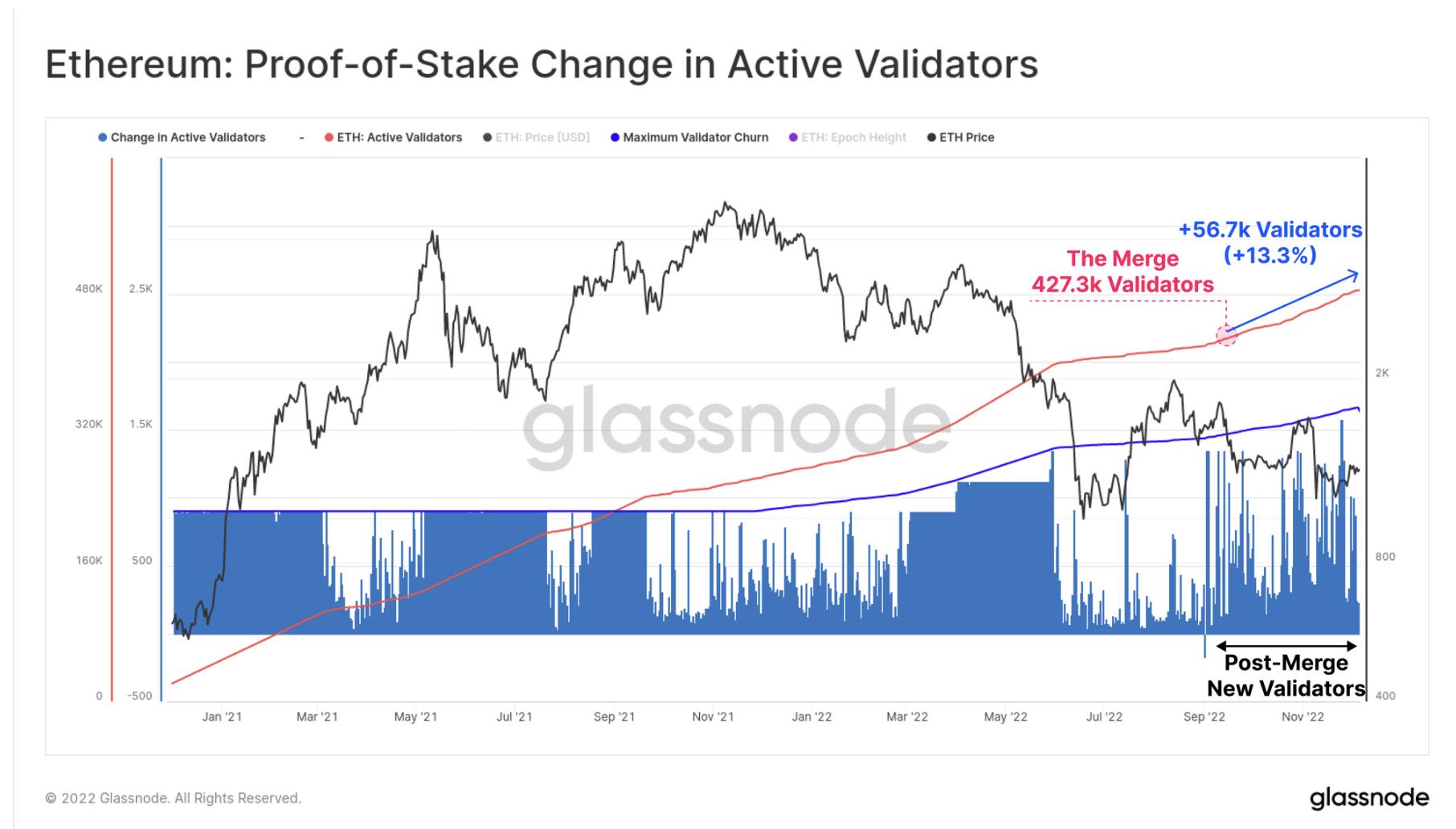

イーサリアムの合併後

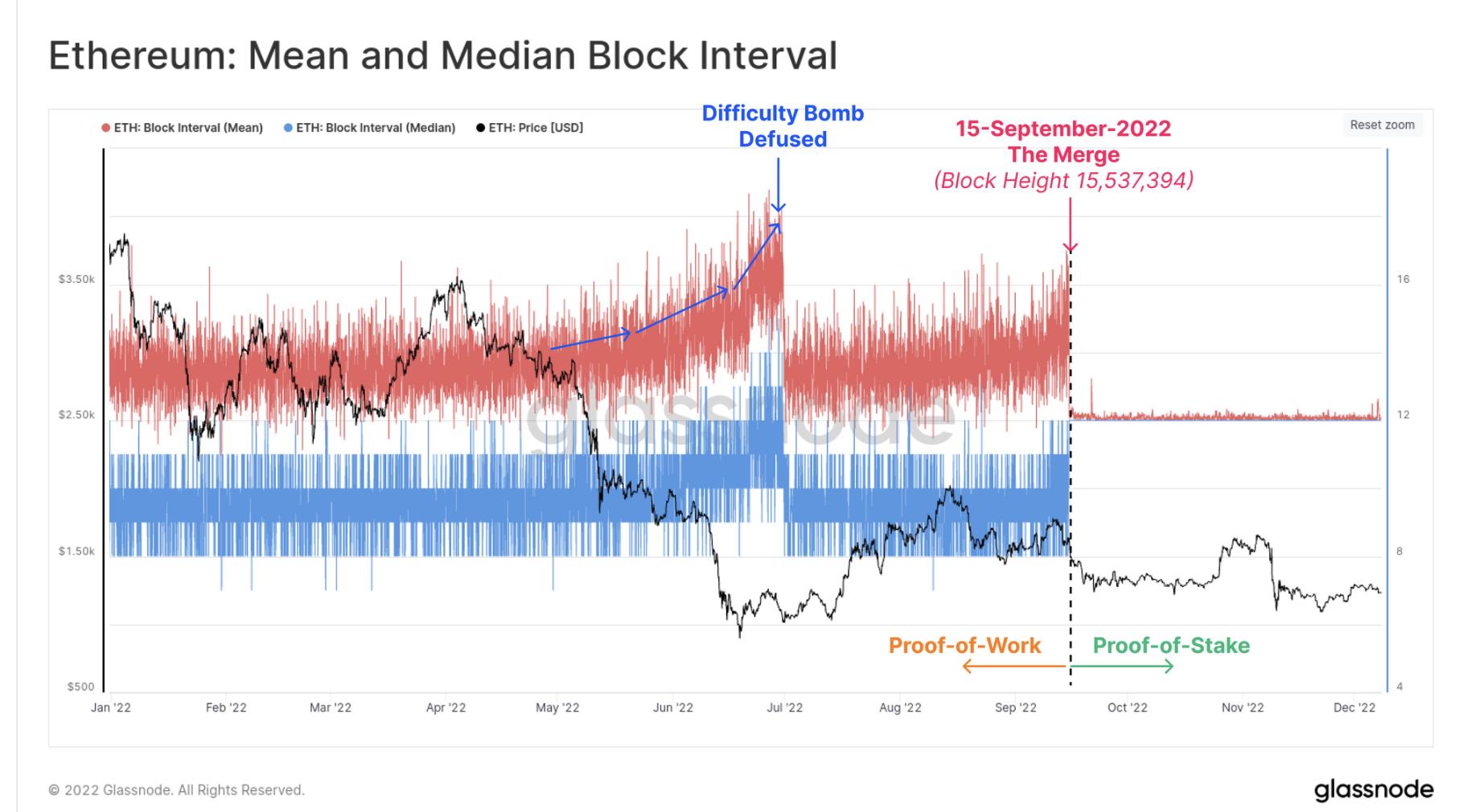

イーサリアムの合併は9月15日に完了し、今年最も印象的な工学的偉業と言えるでしょう。イベントの即時性を視覚的に示すために、下の図は2022年の平均および中央値のブロック間隔を示しています。明らかに、私たちはプルーフ・オブ・ワーク(PoW)の自然および確率的な変動性がどこで終わり、正確で事前に決定されたプルーフ・オブ・ステーク(PoS)の12秒のブロック時間がいつ発効するかを観察できます。

合併以来、イーサリアムのアクティブバリデーターの数は13.3%増加し、現在484,000以上のバリデーターが稼働しています。これにより、ステーキングされたイーサの総量は1561.8万ETHに達し、流通供給量の12.89%に相当します。

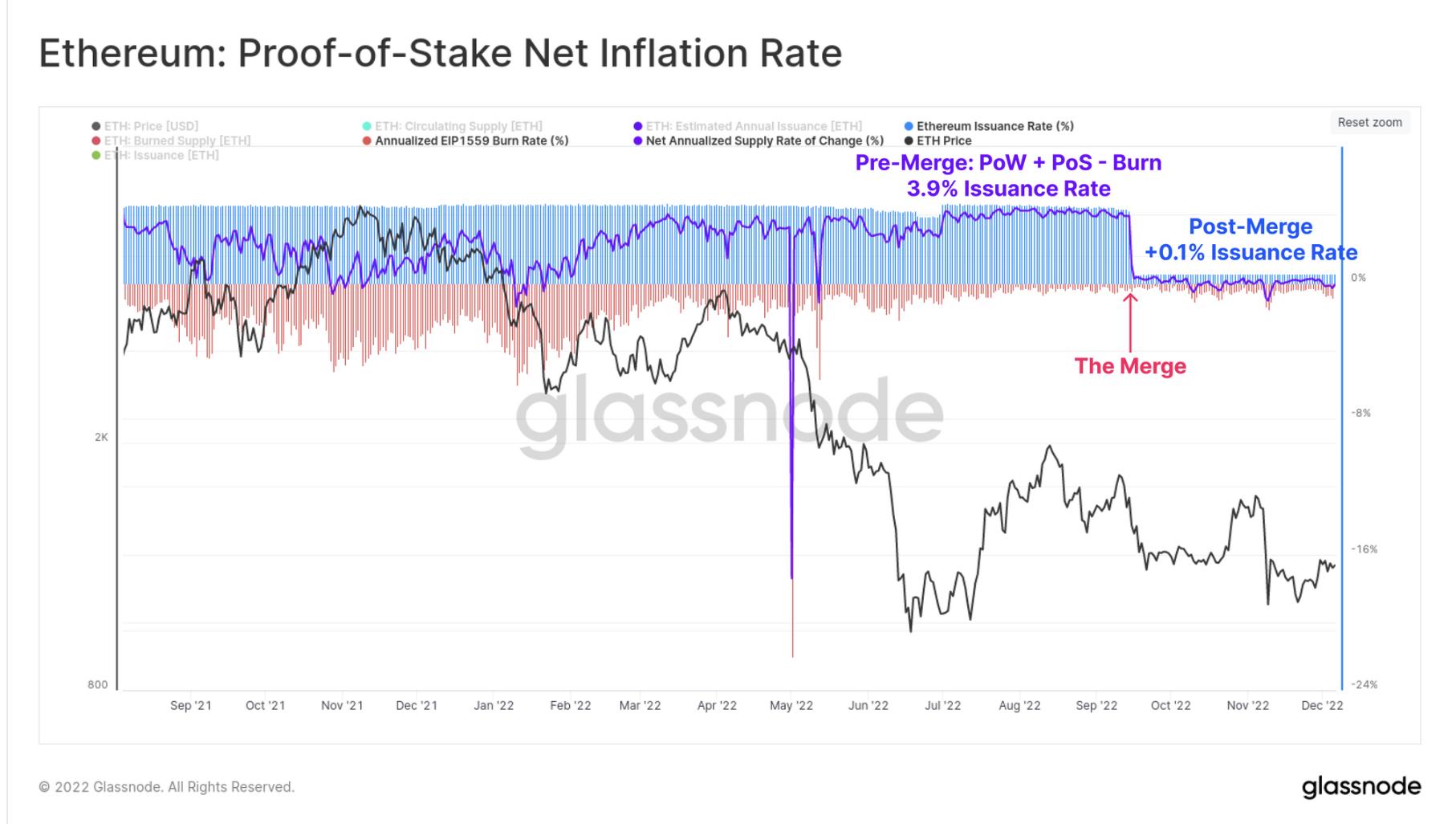

プルーフ・オブ・ステーク(PoS)への移行に伴い、イーサリアムの貨幣政策は著しく減少した排出計画に調整されました。名目発行率(青)は約+0.5%ですが、EIP1559の燃焼メカニズム(赤)を考慮すると、これはほぼ完全に発行を相殺します。対照的に、合併前の純インフレ率は+3.9%であり、発行量の変化がどれほど巨大であるかを示しています。

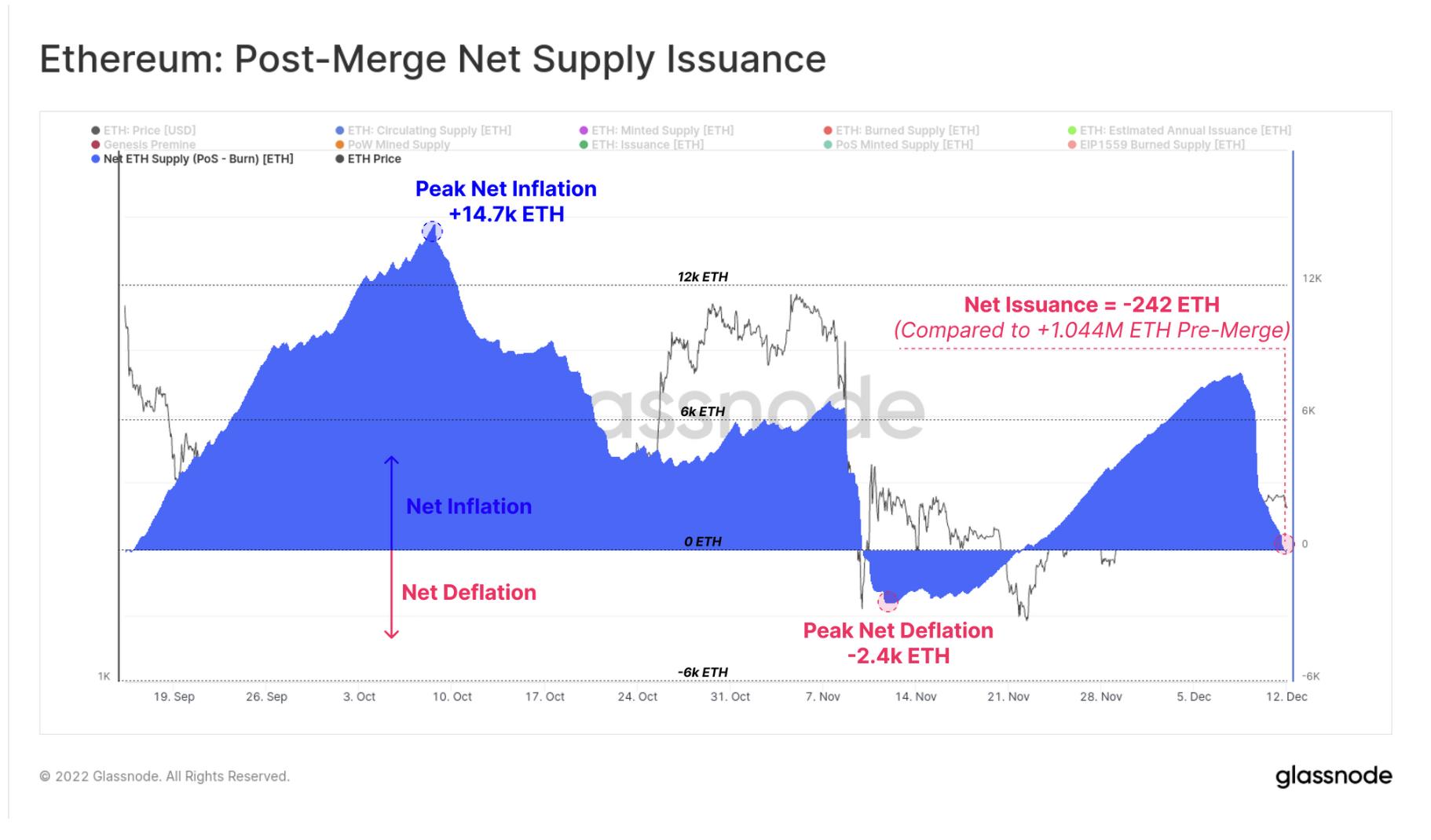

この記事を書いている時点で、合併以来のETH供給量の変化はついに純引き締めに転じており、現在のETH供給量は合併時より242ETH少なくなっています。対照的に、以前の発行計画に基づいて新たに追加されるはずだったイーサの推定は104.4万ETHです。

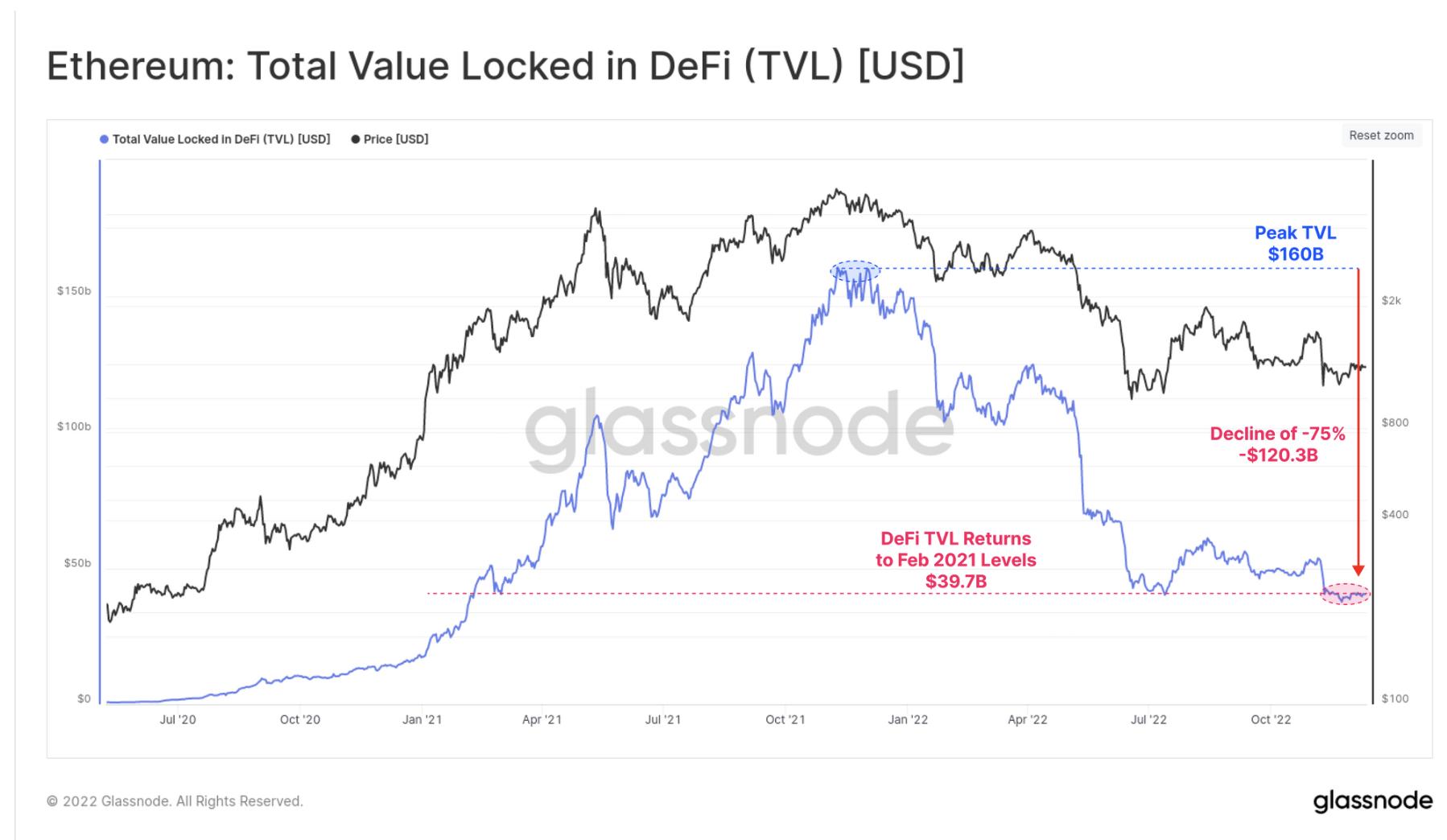

DeFiのデレバレッジ

トークン価格の大幅な下落により、流動性が深刻に収縮し、DeFiにロックされた総価値が急激に減少しました。2021年11月に市場が1600億ドルのピークに達した後、DeFiのTVLは1203億ドル以上(-75%)減少しました。これにより、DeFi担保の価値は397億ドルにまで減少し、2021年2月の水準に戻りました。

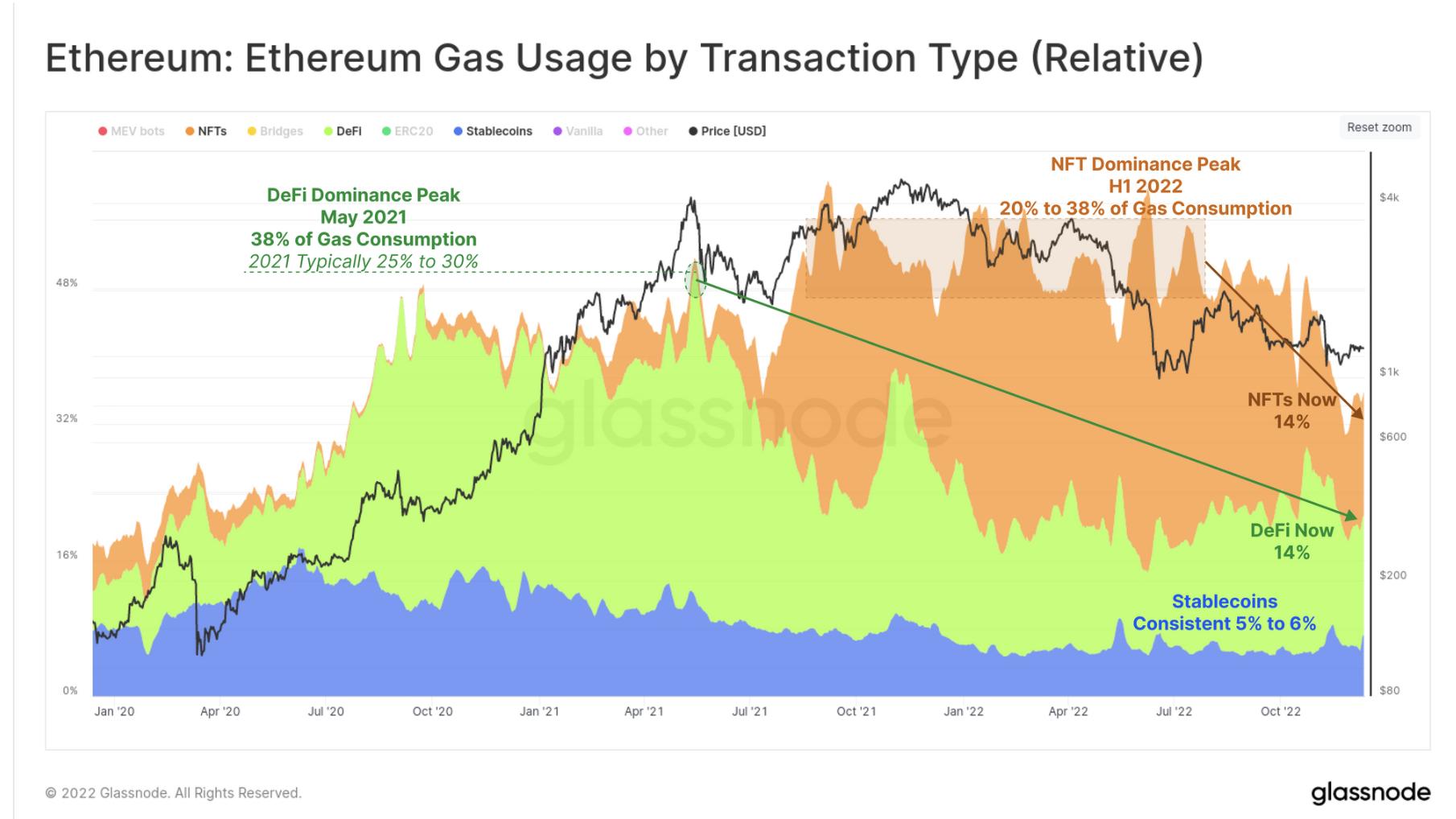

取引タイプ別のガス消費の主導権も、過去2年間で市場の好みが変化したことを示しています。2020年7月から2021年5月まで、DeFiプロトコルはすべてのガス消費量の25%から30%を占めていましたが、その後はわずか14%に減少しました。

類似の繁栄-萎縮サイクルの中で、2022年上半期にはNFT関連の取引がガス使用量の20%から38%を占めていましたが、現在は14%の主導権にまで減少しています。ステーブルコインは今年全体で安定した5%から6%の主導権を維持しています。

ステーブルコインの流出

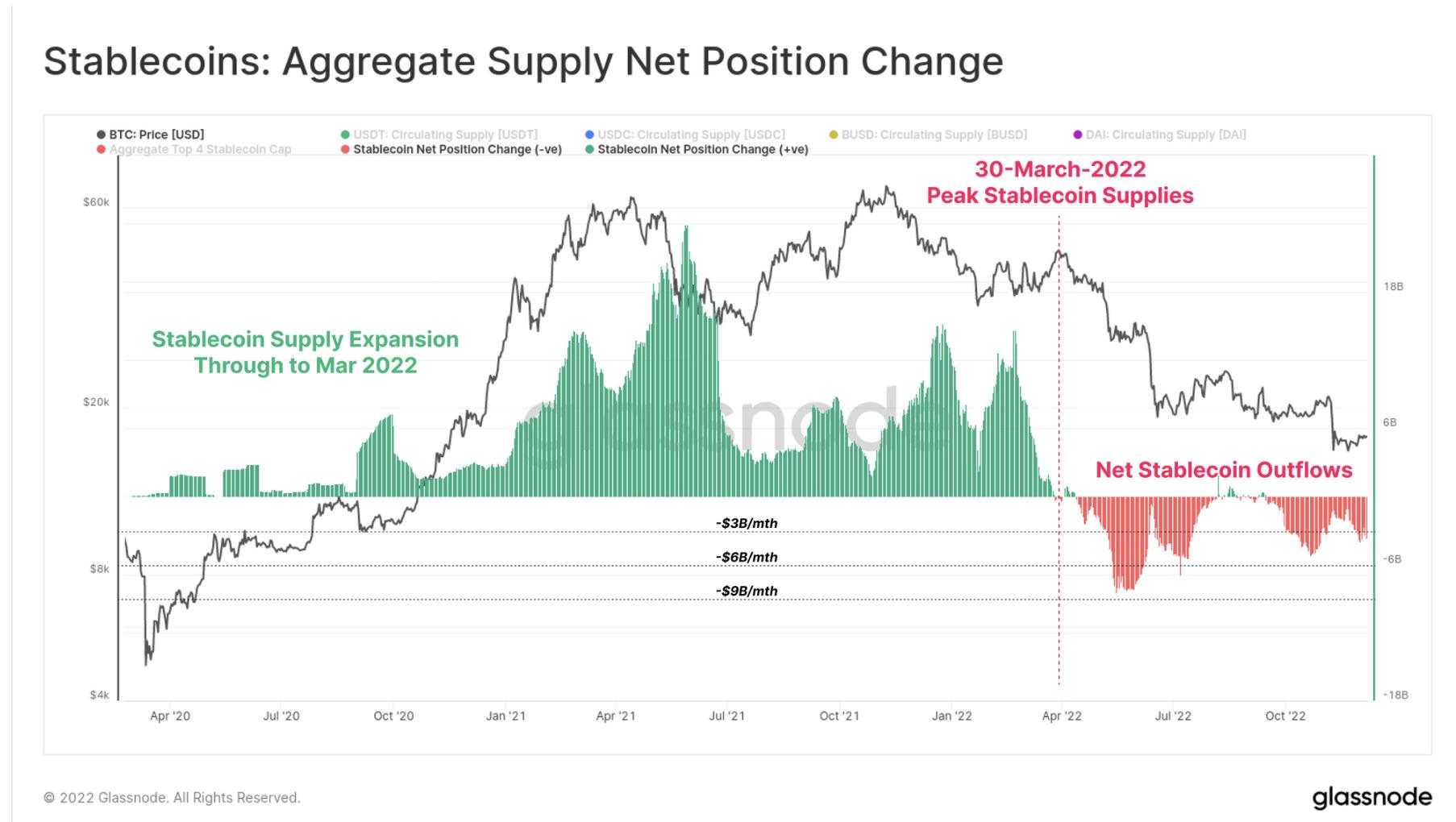

2020年以来、ステーブルコインは業界の基盤資産となり、現在時価総額ランキングの上位6つの資産のうち3つがステーブルコインです。ステーブルコインの総供給量は2022年3月に1615億ドルのピークに達しましたが、その後143億ドル以上の大規模な償還が発生しました。

全体として、これは市場が毎月40億ドルから80億ドルの資本を純流出させていることを反映しています。しかし、同様に注目すべきは、これはピークのステーブルコイン供給の8%しか反映しておらず、大部分の資金がこの新しいデジタルドルにまだ留まっていることを示しています。

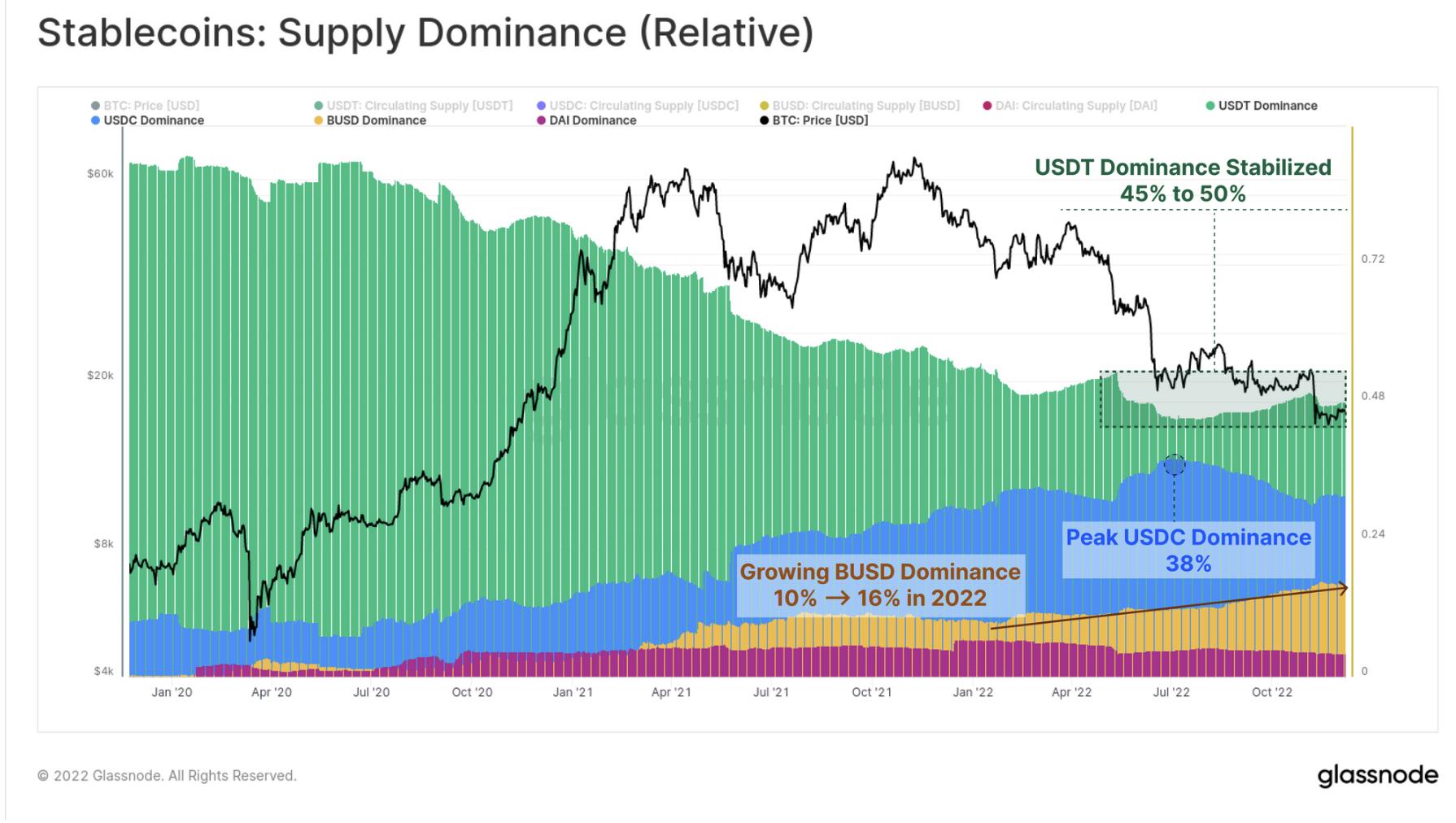

相対的なステーブルコイン供給の主導権も著しく変化しました。

BUSDは際立っており、その市場シェアは2022年に10%から16%に増加し、現在の総資産価値は220億ドルです。

5月以来、USDTの償還総額は184.2億ドルですが、テザーは相対的に安定した45%から50%の市場シェアを維持しています。

USDCの主導権は6月に38%のピークに達しましたが、その後31.3%に減少し、現在の市場価値は447.5億ドルです。

現在、ステーブルコインは償還と純資本流出を経験していますが、イーサリアムにおけるステーブルコインの転送量は2022年下半期全体で引き続き上昇しています。2021-22年の大部分の期間、ステーブルコインの総転送量は毎日160億ドル程度で安定していましたが、7月以降、毎日の転送量は200億ドルから300億ドルの間で上昇し続けています。

5月、6月、11月の高ボラティリティの売却イベント中、ステーブルコインの総転送量は370億ドルと510億ドルの間でピークに達し、デレバレッジイベント中のドル流動性に対する極端な需要を示しています。

まとめと結論

今年、BTCとETHは歴史的高値から75%以上下落しました。5月以来、大規模なデレバレッジイベントが頻繁に発生し、深刻な信用収縮、大量の企業破産、数十億ドルのポンジプロジェクト(LUNA-UST)の不幸な崩壊、そして残念なFTXの詐欺事件を引き起こしました。

2022年は厳しい年であり、流動性と投機活動が枯渇する中、全体の市場のボラティリティと取引量は数年来の低水準にまで低下しました。投機家が去る中、ビットコインの長期保有者のBTC供給量は新たなATHに押し上げられ、投資家は価格が下落するたびにBTCを増持しているようです。イーサリアムの合併も9月に成功裏に実行され、ステーブルコインは引き続き有意義な製品市場の適合性を示しています。

分散型システムの弾力性は、何年にもわたる試行と戦闘の傷跡を通じて築かれ、最終的にはHODLerコミュニティ、つまり最後の買い手を生み出しました。2022年のすべての挑戦を経て、デジタル資産業界は依然として屹立しており、教訓を吸収し、ビットコインブロックは絶えず発見されています。

2023年に何が起こるにせよ、私たちはこの業界が時間の試練に耐えると信じており、分析、研究、理解のために必要なツールとデータを構築し続けます。

チクタク、次のブロックで、2023年にお会いしましょう。

リスク警告

リスク警告 リスク警告

リスク警告