万字剖析イーサリアム背後の権力機構:MEV と PBS

各分野の参加者によるコードのオープンソース化や、各機関の研究者によるMEVデータのオープン化がなければ、どれほど閉鎖的で暗い環境が訪れるか、想像するのは難しい。

各分野の参加者によるコードのオープンソース化や、各機関の研究者によるMEVデータのオープン化がなければ、どれほど閉鎖的で暗い環境が訪れるか、想像するのは難しい。著者:Masterdai

出典:Hash Hunter

2007年、カナダのロイヤルバンクのトレーダー勝山は、取引端末で買いボタンを押した瞬間に、すべての注文が消えてしまったことに困惑しました。

そして、ブロックチェーンの世界でも似たようなことが起こりました。2022年6月、Scott Bigelowはイーサリアムのメインネットに暗号契約をデプロイし、0.035イーサを預け入れました。彼だけが契約内の預金を引き出すためのパスワードを知っていました。しかし、彼が契約にパスワード情報を送信した瞬間、契約内のイーサは消えてしまいました。

疑いもなく、彼らはすべてランナーに遭遇しました。勝山が出そうとした注文は、さまざまな取引所に分散していました。地理的な理由から、各注文が取引所に到達する時間にはわずかな差があります。高頻度取引者は、より速い光ファイバーネットワークを通じて最初の買い注文を事前に知り、勝山の注文が他の取引所に届く前にすべての注文を買い占めました。

Scottのパスワード情報は彼だけが知っていましたが、彼の取引情報が各ノードにブロードキャストされる前に、ランナーによってメモリプール内で嗅ぎ取られ、彼のパスワードがコピーされ、高いガス料金で先に契約内の資金を奪われました。これらのランニングボットは、「捕食者」の活動の氷山の一角に過ぎません。従来の金融の高頻度取引とは異なり、ブロックチェーンという無許可の暗い森の中では、より巧妙で残酷な戦略が現れ、DeFiやNFTのさまざまな分野で広く応用されています。

この記事では、イーサリアムの基礎原理の観点から、MEVボットやFlashbotsが果たす役割、PBSアーキテクチャが今後の暗号エコシステムに与える影響、そして将来のさまざまな役割の進化予測を示します。全体は3つの章に分かれています。

第一章は原理解読です。

第二章ではMEVのエコシステムの構図、投資および起業の機会について説明します。

第三章は未来の構築者 - 提案者分離アーキテクチャの予測と展望です。

1、産業チェーン

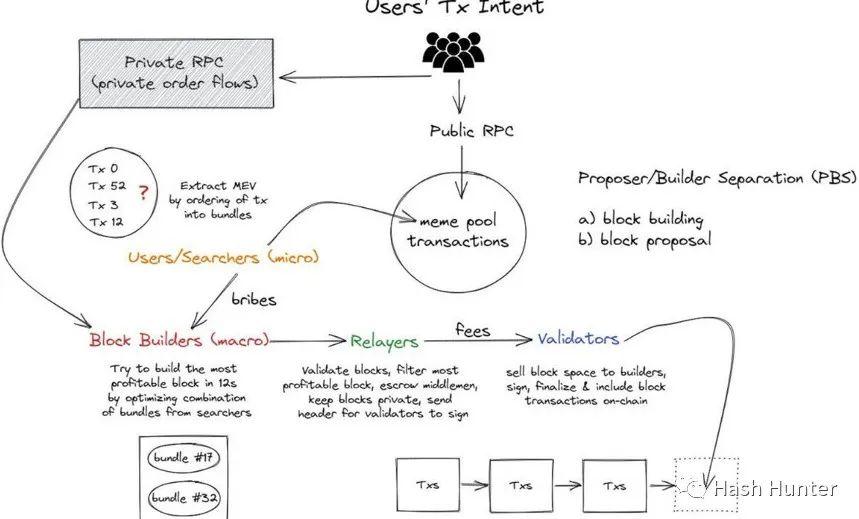

現在のPBSエコシステム(提案者 - 構築者分離)を完全に理解するためには、ユーザー側からの視点で一つの取引を見てみることができます。「ユーザーが分散型アプリケーションと相互作用するためにボタンを押した瞬間から、コンセンサス層で完全に確立されるまでの間に、何が起こっているのか?」

理解を容易にするために、これらのプロセスをいくつかのステップに分けました。

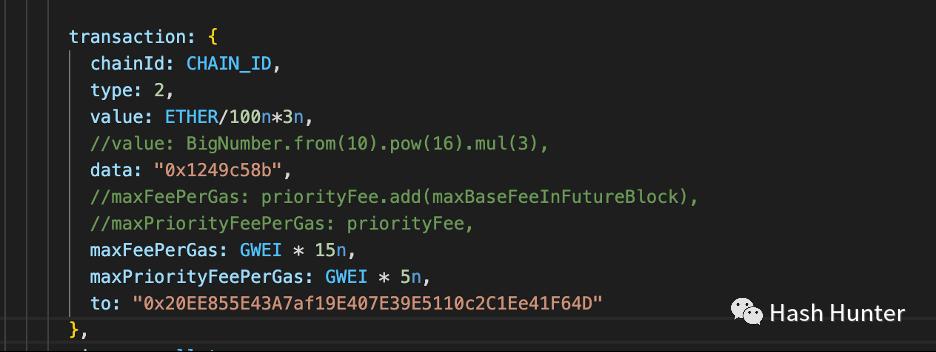

ユーザー取引(transaction):私たちがウォレットで送金を行ったり、ある分散型取引所でトークンを交換したり、あるいは特定のNFTをミントする際、チェーン上のデータ構造は類似しています。

上の図は、NFT契約をミントするために必要な情報を示しています。その中で最も重要な情報はdataであり、上の図のdata内の0x1249c58bはmint()という関数の呼び出しを示しています。もしdata内のデータを0xに変更すれば、それは通常の送金を意味します。これらのdataとvalueのデータを通じて、ユーザーの取引の意図と効果を明確に判断できます。

メモリプール(mempool):ユーザーが公共のノードを使用してリモートサービスを呼び出すと(例えば、MetamaskはデフォルトでInfuraのイーサリアムノードを使用します)、取引はメモリプールに入ります。メモリプールは、ノードが取引を受信し、それをブロックに含めるためのバッファです。その役割は、ノードがさまざまな取引を検査し、取引の出力と署名の合法性、有効性を判断するのを助けることです。

メモリプール内の取引は各ノードにとって異なりますが、ブロックチェーンネットワーク全体にとっては、その含まれるデータは公共のものです。言い換えれば、誰かが世界中のクラウドサーバーにノードを設置できれば、大部分のメモリプールデータを取得できます。メモリプールデータの乱用は、一般ユーザーにとって非常に不利です。冒頭で述べたケースのように、アービトラージャーはユーザーの取引意図を事前に知り、利益を得ることができます。この利益を得るプロセスを私たちはMEV(最大可抽出価値)と呼びます。

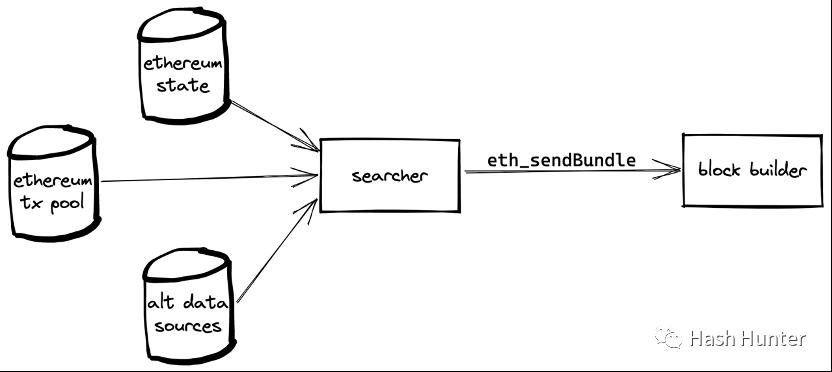

サーチャー(seacher):イーサリアムボットオペレーターとも呼ばれ、現在私たちが知っているアービトラージャーやNFTミントボットはすべてサーチャーのカテゴリーに分類されます。サーチャーはFlashbotsと密接に関連しており、Flashbotsがオークションコンポーネントをオープンソースにした後、サーチャーはバンドルを送信することで、自分の取引やメモリプールの取引を順番に組み合わせ、特定のブロック構築者にそのバンドル内の取引をブロックに含めるように指定することができます。これにより、彼らの取引が公共メモリプール内で嗅ぎ取られるのを避けることができます。

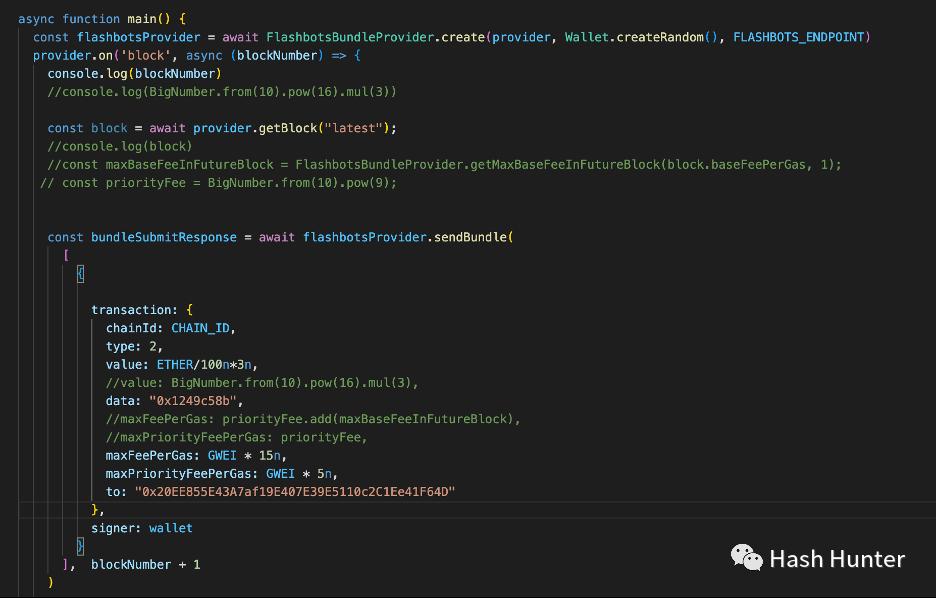

Flashbotsは実際に新しい取引情報チャネルを創設しました。これにより、一部のユーザーはブロック構築者と直接通信できるようになりました。例えば、以下の例では、私はFlashbotsを通じて上図のミント取引内容を直接ブロック構築者に渡し、私のミント情報が事前に知られるのを回避しました。

サーチャーは、彼らのバンドルをより魅力的にするために一定の価格を支払う必要があります。例えば、ガス料金を引き上げたり、直接イーサを構築者のコインベースアドレスに移転したりします。

バンドルのメカニズムを利用することで、サーチャーは小範囲内で取引の順序を変更する能力を持っています。また、メカニズム上、順序が整った取引が割り込まれない可能性が保証されます。外部の取引と自分が生成した契約呼び出し取引を組み合わせることで、MEV領域内のさまざまな攻撃戦略が構成されます。例えば、ランニング、後走り、サンドイッチ攻撃、JITボット、時間泥棒攻撃、叔ブロック泥棒攻撃などです。

a、ランニング:相手の取引戦略を先取りしてコピーすることで利益を得ることです。例えば、一般ユーザーの前に立って、より高いガス料金でNFTを先にミントし、人間ユーザーのミントシェアを奪うなどです。

b、後走り:特定の取引の後続位置を争って利益を得ることです。ボットは、Uniswapで特定のトークンが新しい取引ペアを作成した後、そのプールが展開された後に大量の買い取引を作成します。この戦略は、最初にトークンを購入することになります。同様に、ボットはNFTプロジェクトがNFT契約mint()をアクティブにする取引を監視することで、最初にNFTをミントする人になることもできます。現在市場に存在するNFTミントボットのほとんどは、この原理とアーキテクチャに基づいて設計されています。

c、サンドイッチ攻撃:ユーザーがある分散型取引所でトークンaを交換しようとすると、ボットは2つの取引を作成し、バンドル機能を利用して被害者の取引をその間に挟み込みます。ボットの最初の取引はトークンaを購入し、被害者の取引が次にトークンaの価格を押し上げ、3番目の取引で同じ数量のトークンaを売却して利益を得ます。利益は被害者の取引所が設定したスリッページに依存します。

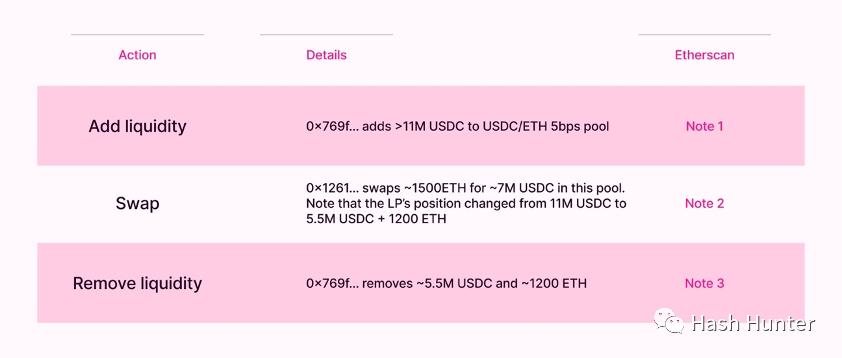

d、JITボット(Just In Time):このモデルはUniswap V3のトークンプールに現れます。V3自体の集中流動性特性により、ユーザーは非常に狭い範囲内でLPを設定できます。ユーザーがV3で大量のトークン取引を行おうとすると、すぐに流動性を追加する取引と流動性を破棄する取引を開始します。ユーザーの取引をその間に挟み込み、この取引から生じる流動性収入を得ます。このモデルでは、JITボットが前後の取引のポジション変化を事前に計算し、ユーザーの取引がちょうど設計した流動性範囲内に収まるようにする必要があります。

文字数制限のため、この記事では詳細な攻撃手法やステップについては紹介しません。興味のある読者はここを訪問できます(https://www.mev.wiki/attack-examples)。すべてのサーチャーがアービトラージャーであるわけではありません。私たちもこれらのメカニズムを利用して善行を行うことができます。

a、転送サービス:一部のハッカーは、ユーザーが盗まれたウォレット内のNFTを利用してフィッシングを行います。通常、このウォレット内のETHは転送のガス料金を支払うには不十分です。被害者が転送のためにガスを入れようとすると、ハッカーはスクリプトを使用してガス料金を転送します。私たちはFlashbotsを使用して、ハッカーがあなたの転送したガス料金を持っていく前に、盗まれたウォレット内のNFTを取り戻すことができます。

被害を受けたウォレットからの取引を作成し、被害者のウォレットからの取引を作成し、これら2つの取引をバンドルに入れてブロック構築者に送信します。これら2つの取引がブロック上で連続しているため、ハッカーは盗まれたNFTを転送するのを阻止できません。サーチャーがバンドルの構築を完了したとき、彼はこのバンドルを指定されたブロック構築者に送信できます。

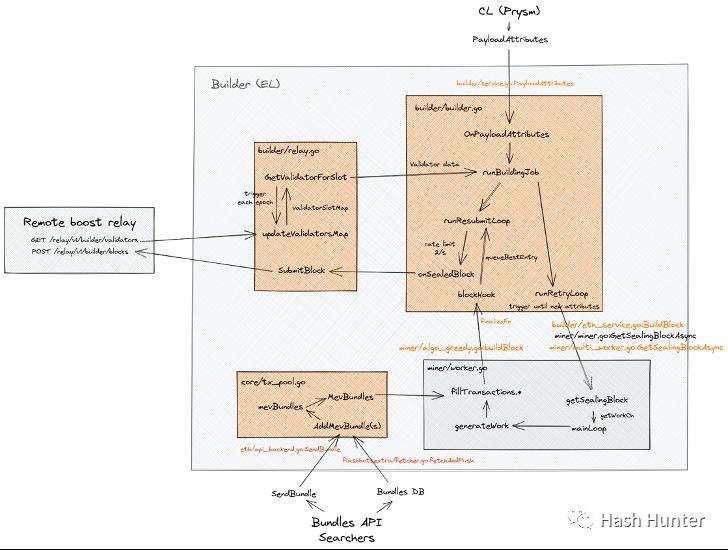

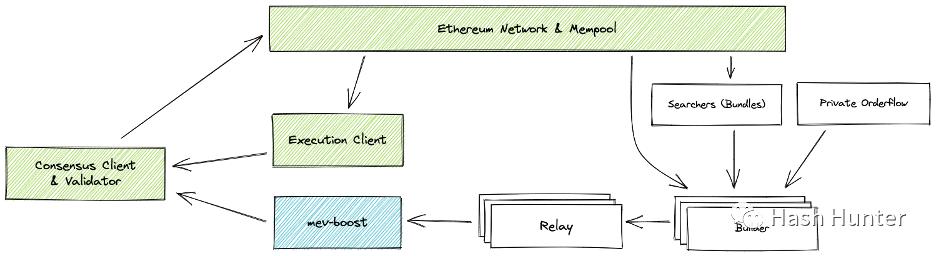

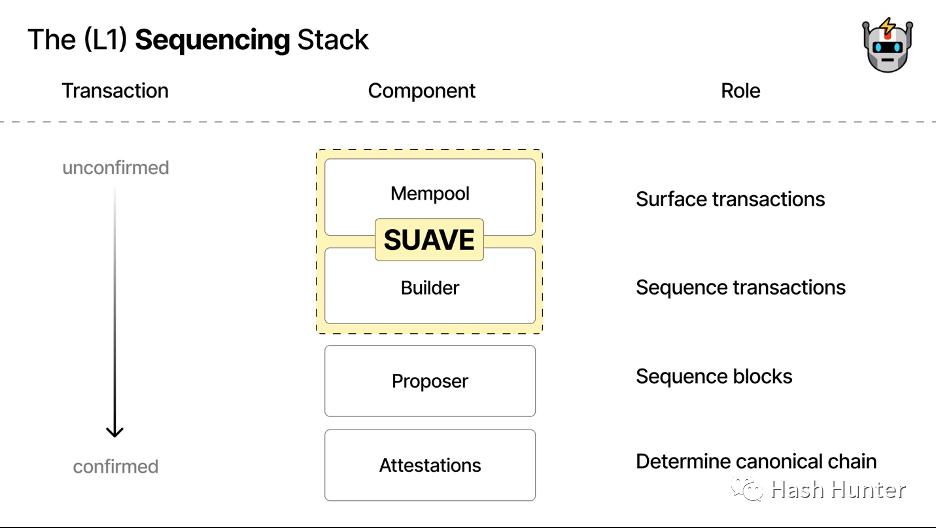

ブロック構築者(block builder):Flashbotsが2022年11月にブロック構築のアーキテクチャをオープンソースにしたおかげで、ブロック構築者内部のアーキテクチャ設計を知ることができます。完全なブロック構築クライアントは、2つの異なるノードで構成されており、ブロック構築仕様のgeth実行層ノードプログラムと、変更されたprysmコンセンサス層ノードを含みます。

ブロック構築者はRPCエンドポイントを開放し、サーチャーがバンドルを指定された構築者に送信できるようにします。構築者自体はマイナー(geth)と構築(prysm)の2つのモジュールに分かれています。マイナーモジュールはアルゴリズムプログラムを通じて、プログラム要件に合ったバンドルを選択し、メモリプールから取引を選択して作成したブロックに詰め込みます。

構築者モジュールは、中継者やマイナーモジュールと継続的に通信しながら、ブロックのデータを生成し始めます。これには、ブロックのハッシュ値、受取アドレス、追加情報(通常、構築者はその中に自分の名前を書きます)が含まれます。また、取引を設定し、ブロック全体の収益を転送の形で検証ノードの受取アドレスに送信します。

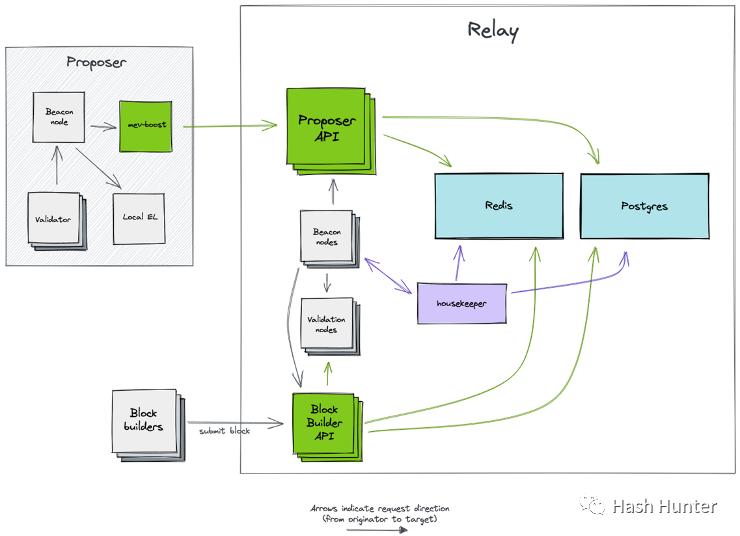

中継者(relay):ブロック構築者は、送信したブロックを検証者に渡すために信頼できる第三者が必要であり、同様に検証者もブロックの合法性を確保するために信頼できる中継層が必要です。もちろん、異なる中継者にはそれぞれの特徴があります。検証者はMEV-Boostを通じて複数の中継者に接続し、最大のブロック選択権を得ることができます。

上記のアーキテクチャから、中継者もコンセンサス層ノードと実行層ノードを運営して、ブロック情報を受け取り、送信する必要があることがわかります。中継者の外部には、ブロック構築者とMEV-Boostに接続する2つのAPIがあります。このようなアーキテクチャは、ブロック情報が漏洩しないようにしつつ、提案者と構築者のコミュニケーションと信頼コストを最大限に低減することができます。

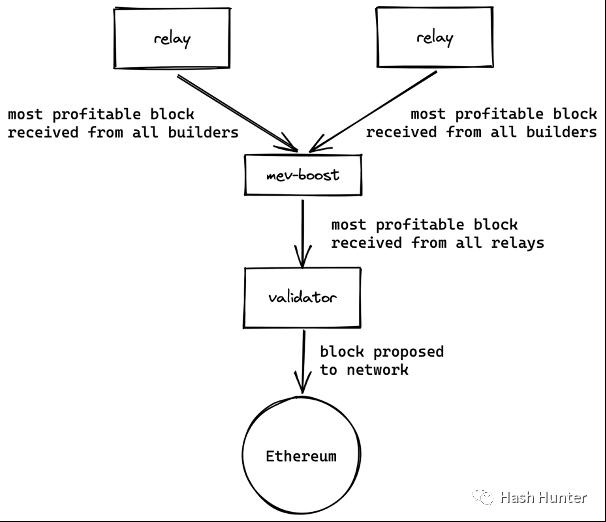

提案者:イーサリアムの合併後、新しいコンセンサス層がネットワークに追加されました。提案者のアーキテクチャは、実行層ノード、コンセンサス層ノード、検証者(32 ETH)、MEV-Boostの4つのクライアントで構成されています。これが現在のほとんどのイーサリアムノードのステーキング業者の基盤アーキテクチャです。元々のノードのステーキング業者は最初の3つのソフトウェアで構成されており、MEV-Boostはプラグインとして理解でき、2つのノードのコミュニケーションを調整し、中継層から追加のブロック情報を取得するために使用されます。

このようなアーキテクチャは、元々の提案者がブロックを構築する能力を剥奪し、提案者がMEV-Boostのブロックを提案し、それを信号チェーンに追加するだけで済むようにします。同様に、MEV-Boostは複数の中継層に接続できるため、提案者の利益を最大化できます。最終的に、サーチャーとブロックから生じる収益は、この全体のアーキテクチャを通じて提案者、すなわちイーサリアムのステーキング業者に支払われます。

取引チェーン:

ユーザーが取引を開始すると、最初に公共メモリプールに入ります。もしこれが普通の取引であれば、しばらく待った後にブロック構築者によってその取引が作成したブロックに入れられます。もしこれがサーチャーに狙われた取引であれば、バンドルの形でブロックに入ります。その後、中継層を経て、最終的にブロック提案者によって署名され、ネットワークにブロードキャストされます。ユーザーはブロック構築者のプライベートノードを使用して、公共メモリプールを回避することもできます。

収益チェーン:サーチャーはメモリプール内で利益を捕らえることができる取引を探し、その取引を拾い上げ、自身が作成した取引と組み合わせてバンドルに入れます。サーチャーが得る利益は直接彼らのウォレットに入りますが、この取引がブロック構築者によってブロックにパッケージされるためには、サーチャーはブロック構築者に手数料を支払う必要があります(ガスまたはコインベース転送を通じて)。

a、ブロック構築者の収益 = 取引手数料(ガス) + サーチャーが支払った手数料 - 消費されたガス料金

b、ブロック構築者の利益 = 取引手数料(ガス) + サーチャーが支払った手数料 - 消費されたガス料金 - ブロック構築者が検証者に支払う手数料(コスト)

c、Mev-Boostの収益 = ブロック内の最後の転送 = ブロック構築者が検証者に支払う手数料(コスト)

私たちは16489407ブロックを例にとり、Etherscanからその全体のブロック報酬が0.129830707718222266イーサであることが示されています。これは彼の実際のブロック構築利益ではなく、単に取引手数料 - 消費されたガス料金です。Flashbotsのアドレスからはcoinbase.transferの記録を確認でき、サーチャーが合計0.16601722521イーサの手数料を支払ったことがわかります。

もちろん、このブロックには実際には6つのバンドルが存在しますが、残りの4つのバンドルはガス料金の形で支払われています。文字数制限のため、ここでは詳細には触れませんが、将来的にはブロックのMEV収益を計算する方法について詳しく紹介する記事を開く予定です。

このブロックの最後の転送では、構築者が検証者に0.295569746890668イーサを転送しました。

計算の結果:

ブロック構築者の収益 = 0.129830707718222266 + 0.16601722521 = 0.29584793292イーサ

ブロック構築者の利益 = 0.29584793292 - 0.295569746890668 = 0.00027818602イーサ

ここから、ブロック構築者の利益は私たちが想像するほど高くなく、MEVの大部分の収益を得るのは依然としてMEV-Boostをインストールしたノードの検証者です。注意すべきは、ここでの収益にはノードのステーキング収益は含まれていないことです。ノードのステーキング業者の収益は、コンセンサス層の収益とMEV-Boostの収益に分かれています。

MEV-Boostの収益は検証者にとって現金であり、ステーキング業者が運が良ければ、Boostをインストールした後に料金アドレスから直接ETHで決済される収益を得ることができます。一方、コンセンサス層の収益は帳期があり、上海のアップグレード後に引き出すことができます。

全体の技術アーキテクチャとチェーンの観点から見ると、現在のPBSアーキテクチャ設計はシンプルではありません。PBS自体もイーサリアムがThe Scourge段階の前に進むための過渡的なものです。そして、中継層と構築層の間の癒着やブロック構築者の中央集権的な問題は、現在も完全に解決されていません。これがFlashbotsがその後Suaveを発表する主な理由の一つです。

2、エコシステムの構図と投資機会

前章では、基礎アーキテクチャの実現を通じてMEVのチェーンを分類し整理しました。そしてエコシステム内のプロジェクトは、利益を実現し創造するために多くの分野や方向を占めています。もちろん、この分野はまだ非常に初期の段階にあり、非常に明確なビジネスモデルや競争の先頭に立つプレイヤーは現れていません。これらの初期プロジェクトを判断するために、著者はおおよそいくつかのトラックを分け(ノードのステーキング業者は含まない)、3つの側面から評価します:利益を得ることができるか、大規模な商業化の条件を備えているか、持続可能性があるか。

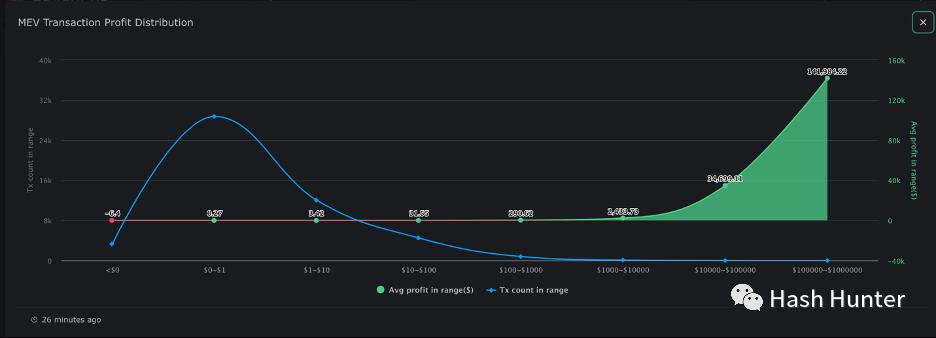

サーチャー:その機能と利益の源に基づいて、アービトラージャー、サンドイッチ攻撃者、清算者に分かれます。その利益の分野は、分散型取引、貸し出し、NFT取引、フラッシュローンなどを含みます。EigenPhiが提供するデータから、サーチャー自身の収益分配は極めて不平等であることがわかります。

ほとんどのアービトラージ利益は0.27ドルの位置に集中しており、非常に少数のアービトラージ利益が1000ドルを超えることができます。同時に、サーチャーは同行によって罠を仕掛けられ、逆アービトラージのリスク(サルモネラトークン)に直面する必要があります。Nathan WorsleyはMEV Dayの講演で、「この分野には非常に優れた人材が必要で、20の小さなチームが市場の大部分を占めており、アービトラージ戦略はますます複雑になり、競争が非常に激化しています」と述べました。

サーチャーの競争が激しい理由の大部分は、ブロックチェーンネットワークの公開性と無許可性に起因しています。一方では、彼らは最新のメモリプールデータを取得するためにより良いサーバーとより速い情報伝達チャネルを必要とし、他方では、巧妙なアルゴリズムと戦略を必要とし、利益を得ると同時に他者に捕らえられないようにする必要があります。

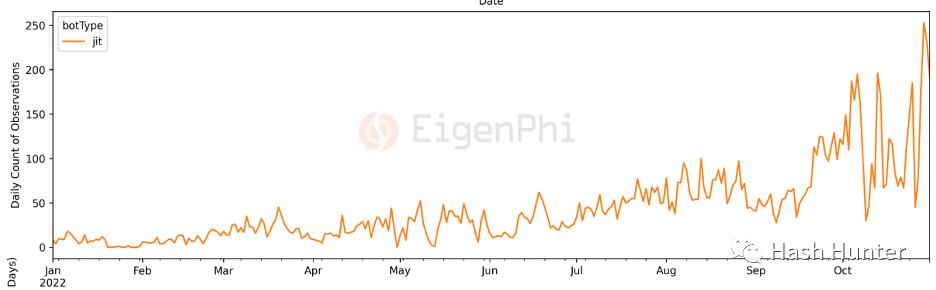

疑いなく、サーチャーの分野は利益を得ることができ、持続可能性を持つトラックですが、この分野は一般大衆向けの商業化の可能性を持っていません。むしろ、暗号分野の量的取引のようなものです。大規模な投資機関にとって、チェーン上の量的取引チームへの投資のリターンはそれほど高くないかもしれません。しかし、量的取引とスマートコントラクト開発に精通した小規模なスタートアップチームや個人にとっては、暗号分野に切り込むための比較的良い実践かもしれません。例えば、暗号量的ファンドを設立し、xx%のリターンを約束することです。もちろん、この分野も一成不変ではありません。JITボットの最近の取引量の急増データからもそれが見て取れます。

チェーン上の取引ユーザーが増加し、さまざまな新しいDeFiプロトコルが登場するにつれて、将来的には大量の新しい利益獲得の機会が存在するでしょう。これはチーム自身の実行力とチェーン上のプロトコルの理解能力の試練です。

構築者:現在のチェーン上のデータによれば、構築者の市場は比較的激しい競争に直面しています。そして、ますます多くのノードサービスプロバイダーがこの市場に参入しています。

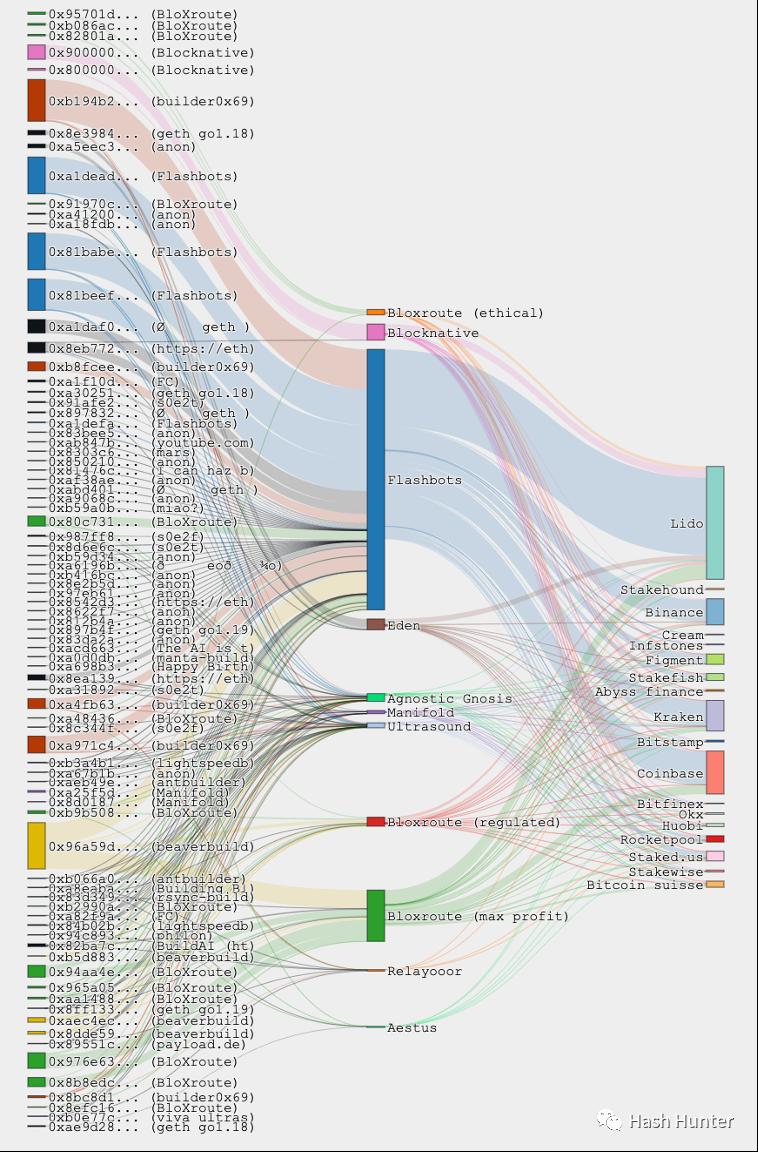

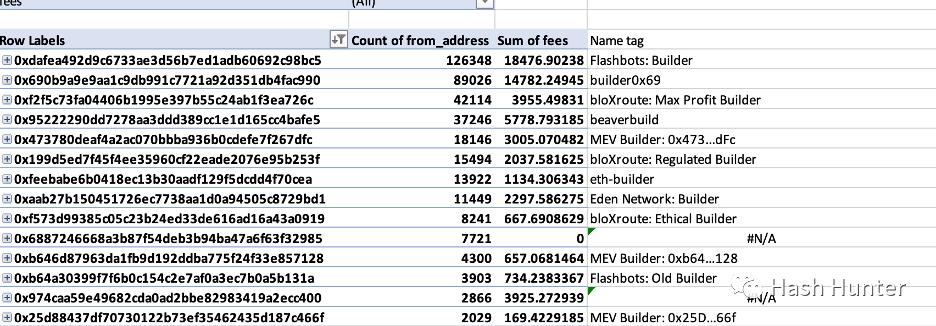

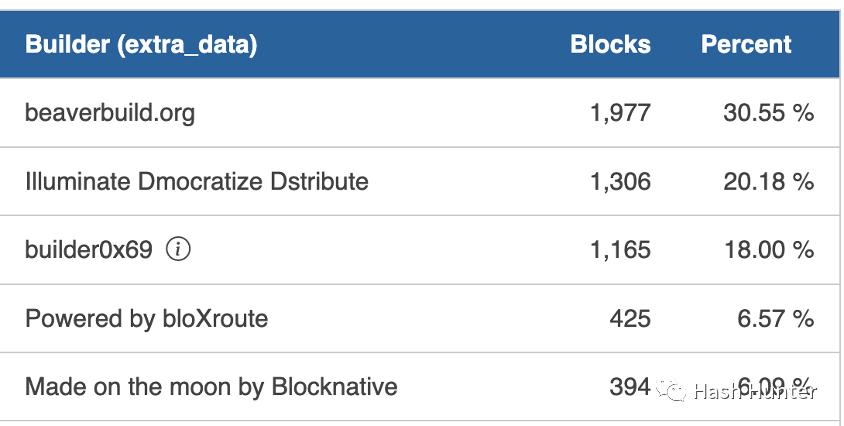

例えば:BloXroute、Manifold、Blocknative、Beaverbuild、0x69、Eden Network、Lightspeed、ETH-Builderなど。上図の最左側は構築者のブロック占有率であり、中央は中継層の占有率、右側は検証者の占有率です。Flashbotsは最大のブロック構築者ではありませんが、現在最大の中継サービスプロバイダーです。著者は22年12月に合併以来の60万ブロックデータを統計しました。

その中で0x69というブロック構築者の市場占有率は徐々に上昇しており、Flashbotsの構築者を超える傾向があります。注意すべきは、ブロック占有率がそのブロックの利益を示すわけではないことです。検証者に支払われるMEV収入はブロック構築者によって決定されるため、構築者は補助金の形で迅速に検証者の好意を得ることができます。これらのプロジェクトは中継者サービスも提供しており、現在の最大の市場占有者はFlashbotsであり、現在中継者が利益を得ているデータはありません。UltrasoundとAgnosticは、自らのブロック構築サービスを運営していない唯一の中継者です。

この分野でBloXroute、Manifold、Blocknative、Eden Networkは、公開市場で資金調達を行っている数少ないプロジェクトです。Eden NetworkとManifoldはブロック構築と中継者サービスのみを提供していますが、BloxrouteとBlocknativeはブロック構築サービスを提供する一方で、他のサービスも提供しています。Bloxrouteは検証者のニーズに応じて異なる中継インターフェースを提供し、最大化利益中継や通常の中継などがあります。機能的には、Bloxrouteは検証者ユーザーやプロジェクトに近く、ノード保護サービスやより迅速な取引発起サービスを提供しています。一方、BlocknativeはサーチャーやいくつかのDeFiプロジェクトに向けて、メモリプールや取引シミュレーションサービスを提供しています。

市場規模

将来のブロックの生産量を通じて市場規模を測定できます。現在のブロック構築者が各ブロックの利益は約0.0005イーサです。イーサリアムの平均的な1日のブロック生成量は約7000ブロックです。したがって、将来的にイーサリアム全体のブロック構築利益は1200イーサとなります。この収益は実際には非常に低いです(全体の実行層の収益は約25万イーサです)。これが、これらのプロジェクトが他のビジネスを収入源として持つ理由です。

ブロック構築利益に影響を与える要因は多く、現在のデータは未来を代表するものではありません。例えば、ブロック構築者が市場を奪うために積極的に利益を減少させるか、既存の取引量が不足してバンドルの数に影響を与えるなどです。全体的な利益チェーンの観点から見ると、ブロック構築者の収益はより制御可能です。その技術アーキテクチャは大規模な展開と運用の可能性を備えています。プロジェクトにとっては、ブロック構築サービスの基盤の上に、より多くの有料サービスを追加し、ブロック構築と中継サービスを開発者やプロトコル層の流入を引き寄せる選択肢にすることができます(Web3インフラストラクチャがノード呼び出しを無料で提供するのと類似しています)。

SAASサービス:市場には、サーチャーや研究者にサービスを提供するビジネスモデルも存在します。例えば、MEVデータ分析を提供するEigenPhiや、前述のメモリプールデータサービスを提供するBlocknativeなどです。もう一つは、より迅速なプライベートノード呼び出しサービスやノード隠蔽サービスであり、サーチャーが隠れて迅速にノード呼び出しや通信を行えるようにします。

抗MEVサービス:現在、1inchやcowswapが提供するプライベート取引サービスなど、ランニングやサンドイッチ攻撃に対抗する分散型取引所も存在します。その原理はプライベートRPCサービスに似ており、ユーザーのこの取引を単独でブロック構築者に送信し、この取引がメモリプールを経由しないようにします。

注文フィードバックサービス:このモデルは伝統的な証券取引市場で比較的一般的です。Robinhoodはこのサービスを利用して利益を上げています。個人投資家がそのソフトウェアを通じて注文を出すと、Robinhoodはその委託注文をマーケットメーカーに渡し、マーケットメーカーが市場で取引を行う際にRobinhoodに現金を支払います。チェーン上の取引もこの原理に従うことができます。例えば、rookプロトコルです。ユーザーはrook専用の分散型取引所で注文を出すことができますが、この取引は直接チェーン上で実行されるのではなく、内部でrookの保管者(keeper)にオークションされます。

入札が成功すると、保管者はユーザーの取引をそのバンドルに入れる権利を持ち、ユーザーの取引を利用してMEV活動を行い、利益を得ます。この取引が終了した後、ユーザーはオークションの一部のrookトークンを受け取り、保管者はMEVの利益を得ます。このプロセスの中で、保管者は実際にはサーチャーの役割を果たしており、ただしその注文の出所は過去のメモリプールではなく、rookプロトコルが独自に構築したプライベートダークプールです。価値分配の観点から見ると、ユーザーは注文を完了する際にMEVの収益の一部を得ることができます。

暗号ダークプールサービス:著者は新しいビジネスモデルを構想しました。新しい分散型プロトコルは、取引サービスを構築する際に、プロトコル専用のブロック構築層と中継層を構築できます。このプロトコルを使用して生成されたすべての取引は、このダークプールに入ります。サーチャーは、アービトラージを行うために専用の注文フローを取得するために手数料を支払う必要があります。プロトコル層は、サーチャーが支払った手数料をユーザーに還元することができ、例えばエアドロップやガス料金免除サービスを提供することで、より多くのユーザーをダークプール取引に引き込むことができます。

a、例:ウォレットプロバイダーは専用のダークプールノードを設立し、そのウォレットを使用するすべての送金や取引がこのダークプールを通じて実行されるようにします。aユーザーはSushiswapでaトークンをbトークンに交換し、bユーザーはUniswapでbトークンをaトークンに交換します。これら2つの注文が組み合わさる瞬間、UniとSushiの2つの取引所のa-b取引の交換率が不均衡になります。

アービトラージャーはこれら2つの注文をオークションし、自身のアービトラージ戦略をバンドルしてフラッシュローンアービトラージを実現します。もちろん、これら2つの取引は一定の規模に達する必要があります。異なるプールの交換不均衡を実現するためには、取引規模が一定の規模に達する必要があります。例えば、マーケットメーカーが20件のユーザーの注文をオークションして、大規模なアービトラージを完了することができます。もちろん、このモデルにも多くのリスクが存在します。例えば、ユーザー自身の取引損失やブロック構築者の過度な中央集権などです。

SUAVE:独立したメモリプールとブロック構築ネットワークを構築することで、将来的にはすべての注文フローとブロックがサーチャーと検証者によって公開入札され、アクセスできるようになります。これにより、マルチチェーンアーキテクチャを横断することができます。

現在、SUAVEのアーキテクチャ設計はまだ議論の段階にあり、著者はSUAVEが専用のノードクライアントを発表する可能性が非常に高いと考えています。既存のPBS設計を踏襲する場合、L2層との通信を実現するためには、既存のアーキテクチャにL2ノードとの通信を追加する必要があります。つまり、複数のチェーンノードを展開することで取引メッセージの検証を行う必要があり、この設計方式は過度に肥大化し複雑です。むしろ、すべてのEVMエコシステムに対応した軽量ノードクライアントを再開発することで、文書に記載されたモジュール化機能を実現する方が良いでしょう。

全体的な利益分配の観点から見ると、現在のほとんどのMEV利益はサーチャーとノードの検証者に渡されています。ユーザーはしばしば被害者であり、利益を得る者ではありません。投資の観点から見ると、抗MEVと注文フロートレーディングは、将来的に比較的信頼性が高く、確実性のあるビジネスモデルになる可能性があります。一方で、MEVによって捕らえられた収益を利用して、より多くの一般ユーザーを参加させることができ、他方でサーチャーが注文フローの価値を拡大することができます。

疑いもなく、Flashbotsはこの分野のトッププレイヤーであり、現在のほとんどのアーキテクチャ設計とコードは彼らによってオープンソース化され、業界全体の方向性をリードしています。著者は、この分野の機会はアービトラージやステーキングではなく、誰がブロック構築と取引配分の能力を持つかにあると考えています。

この能力の価値は経済的な側面ではなく、イーサリアムエコシステム全体の権力の層にあります。つまり、誰がブロック内の取引の順序を掌握するかが権力分配を掌握し、誰が権力分配を掌握するかが全体のネットワークの利益価値分配を再構築することができるのです。過去のユーザーのトークン流通価値は、スマートコントラクトと一つ一つの取引を通じて分配されましたが、未来の価値はこれらの注文フローを組み合わせるブロック構築者によって分配されます。言い換えれば、私たちは単一の取引価値を争う時代から、未来のブロック空間資源を争う時代へと移行するのです。

3、未来の展望と懸念

古典物理学の時代、人々は物事の認識が連続的であると考えていました。私たちはa点からb点に移動する際、無数の中間的な瞬間を経なければなりません。時間は連続的であり、距離の変化も連続的です。1901年、プランクが彼の論文「正常光スペクトルのエネルギー分布法則について」でエネルギーは不連続であり、分割可能であるという仮説を提唱するまで、量子力学の氷山の一角は明らかになりませんでした。

多くのユーザーがMEVを理解しにくい理由は、私たち人間の視点から見ると、送信されたこの注文が時間順に同時に実行されると認識しているためです。ブロックネットワークの観点から見ると、ユーザーの意図と行動は一つ一つの不可分な注文の並びによって形成されており、不連続です。

サーチャーはユーザーが取引を送信した後、この取引を捕らえ、再配置して利益を得ることができます。マクロな観点から見ると、サーチャーはバンドルを通じて小範囲内で時間を操作する能力を実現したと近似的に考えることができます。不適切な例を挙げると、ユーザーの視点から見ると、自分の取引がサンドイッチ攻撃を受けた場合、まるで未来と過去からのサーチャーに同時にランニングされたかのようです。この記事で述べたケースはすべてイーサチェーン上で発生していますが、一つ確かなことは、ブロック内に含まれるのが依然として不連続な不可分な注文の並びである限り、MEVは必ず発生するということです。

中央集権的な傾向:

ブロック構築の権力は、未来のプロトコル層に深遠な影響を与えます。『1984年』に言われているように、「過去を支配する者は未来を支配する;現在を支配する者は過去を支配する。」1月3日から27日までの間に、80%以上のブロックがわずか5つのブロック構築者によって生成されました。

特に言及すべきは、ブロック構築クライアントには特別な機能があり、構築者はブラックリストを設定することで特定のアドレスをそのブロックに含めないようにすることができます。これは、未来の構築者が取引を検閲する能力を持つことを意味します。特定の基準に合わないユーザーが取引を開始すると、その取引はペンディング状態になり、実際のネットワークに到達することはありません。

Tornado-Cash事件は、主要なノードサービスプロバイダーによるノードレベルの検閲を引き起こしましたが、構築者が行うのはメモリプールレベルの検閲です。もちろん、ますます多くのユーザーやプロジェクトが参加するにつれて、将来的にはブロック構築の分散化が進み、この検閲による影響が薄れるでしょう。しかし、ブロック構築の中央集権化がもたらす潜在的な危険は依然として無視できません。著者は読者の参考のためにいくつかの可能性を考えました。

執行者ブロック:仮に未来の大部分の構築者とノードサービスプロバイダーが単一の実体によって支配されると、私たちは実体法則によって操られるブロックチェーンネットワークに正式に入ることになります。ここでは、すべての取引(スマートコントラクト、送金、権限付与、相互作用)の展開が何度も審査され、承認されます。ノード呼び出し者は取引発起者のウォレットアドレスとIPを確認し、問題がなければ、発起された取引は監視される非公開のメモリプールに入ります。サーチャーは執行機能を担い、この取引内容の合法性を判断します。

取引の内容と情報に基づいて、取引をランク付けし、ラベルを付け、バンドルに含めた後、異なる構築者に送信します。構築者は取引の種類や機能に応じて、異なる優先度を持つブロックに異なるレベルの取引を配置し、検証者によって審査されるためにブロードキャストされます。実体の規則に合わない取引はメモリプールに捨てられ、サーチャーや構築者が回収することは許されず、ユーザーが自らキャンセルするまで待たされます。このような状況下では、ハッキングや盗難活動は最小限に抑えられますが、ユーザーはブロックチェーンネットワークへのアクセスを最大限に失い、革新や情報の表現が抑制されます。

企業レベルのブロック:仮に未来の構築者とノードが少数の商業巨頭によって独占されると、私たちはブロックリソースを争うゼロサムゲームの時代に入ります。ユーザーや開発者は相対的な自由を得るものの、複数の巨頭プロトコルに縛られ、取引の対象を柔軟に選択できなくなります。さらには、ユーザーの注文フローがダークプールで明示的にオークションされ、搾取され利用されることになります。私たちは最大限の悪意のある商業競争に直面することになります。例えば、構築者が取引権や構築権を販売して利益を得ることができます。特定のプロトコルは、競合他社の注文フローを買い取ることで、競合他社のユーザー取引に一定の遅延や阻害を引き起こすことができます。

例えば、ユーザーがあるNFT取引所で売買を行う際、彼が注文を出したとき、その取引が対抗者によってブロックの最後に配置され、対抗者のユーザーがそのNFTを先に購入することで、元のユーザーの取引が失敗することになります。DEXプロトコルも、構築者と取引を行うことで、対抗者のすべての取引を1つのブロックに配置し、一時的なトークンプールの不均衡を引き起こし、対抗者のユーザー取引を無効化することができます。このような状況下では、商業活動は依然として存在しますが、ユーザーや開発者はルールに従って選択を強いられ、商業革新が抑制されます。

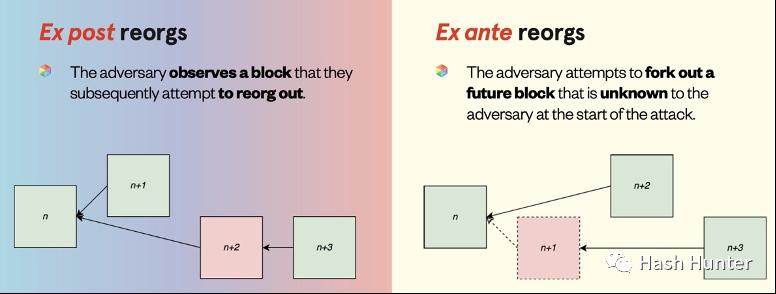

歴史の改ざん:構築者とノードが過度に集中した場合、プルーフ・オブ・ステークチェーンはリ組織攻撃を通じて過去の不要なブロックを削除することができます。一方、プルーフ・オブ・ワークチェーンは時間泥棒攻撃を通じて時間軸を変更し、過去のブロックを再び掘り起こすことができます。

このような状況下では、権力機構が過去を変える能力を持ち、彼らに不利な歴史を削除することができます。

現実の破壊:現在のブロックチェーンネットワーク上の取引は、送金、契約の展開、トークンの取引などに集中しており、現実世界に実際の影響を与えていません。仮に未来に何らかのIoTデバイスとブロックチェーンネットワークが高度に統合された製品が登場した場合、注文の操作が現実世界の特定のデバイスのパラメータ設定に干渉し、実際の人々の生活に影響を与えることになります。伝統的なネットワークセキュリティ業界では、2021年5月のコロニアルパイプラインランサムウェア事件が発生し、北米の多くの航空会社のジェット燃料不足を間接的に引き起こしました。

暗い森を照らす

上記のケースは非常に極端な状況下でのみ発生するイベントの進行です。今後、SUAVEアーキテクチャの立ち上げと…

リスク警告

リスク警告 リスク警告

リスク警告