老舗アルゴリズムステーブルコインFrax Financeは、LSDのホットトピックを利用して「江湖の地位」を取り戻したのはどのようにしてでしょうか?

fxsETHは短期間でこの老舗DeFiアプリFraxがLSDトラックで一席を占め、市場の注目を再び集めることを可能にしました。

fxsETHは短期間でこの老舗DeFiアプリFraxがLSDトラックで一席を占め、市場の注目を再び集めることを可能にしました。著者:西柚,ChainCatcher

2月初、イーサリアム財団のコア開発者が会議で3月に上海アップグレードを完了する計画を発表した後、LSD(Liquid Staking Derivatives流動的ステーキングデリバティブ)分野は賑わい始めました。

3月15日、イーサリアムGoerliテストネットは上海アップグレードが完了したと発表し、今週の木曜日にイーサリアムの開発者がメインネットのアップグレードの具体的な日付を決定する会議を開催します。今回の上海アップグレードは、昨年9月にイーサリアムがプルーフ・オブ・ステーク(PoS)メカニズムに移行して以来、初の大規模なアップグレードです。これはユーザーにとって重要な意味を持ちます。なぜなら、上海アップグレードが完了した後のETH2.0は、ユーザーがチェーン上でステーキングしたETHを取り戻すことをサポートし、入出金がより柔軟になることで、さらに多くのユーザーがETHをチェーン上にステーキングすることを促進するからです。

ご存知の通り、ビーコーンチェーン上でバリデーターになるには32ETH(またはその倍数)をステーキングする必要があり、収益を得る一方でETHの流動性と機会コストを負担しなければなりません。ユーザーが自分でバリデーターになる場合、ノードサーバーを自分で構築する必要があり、一定の技術的ハードルがあります。

LSD流動的ステーキングプラットフォームの誕生は、ユーザーがETHをステーキングするプロセスを簡素化し、流動性を得る手助けをすることを目的としています。ユーザーはETHをLSDプラットフォームにステーキングするだけで、プラットフォームがユーザーに代わってPoSメカニズムに参加し、収益を得ることができます。また、1:1の比率でステーキング証明書資産をユーザーに発行し、ステーキング期間中のETHの流動性を解放します。

LSDプラットフォームは、一般ユーザーに対してステーキングインフラを維持する必要がなく、ハードルなしでステーキングに参加する機会を提供したため、短期間で大量のユーザーと資産を獲得し、独立した分野に成長しました。上海アップグレードの日が近づくにつれ、LSD分野は自然と暗号市場の注目の焦点となりました。

3月15日現在、イーサリアムビーコーンチェーン(Beacon Chain)ブラウザによると、現在のアクティブなバリデーターは約54.9万人で、ステーキングされたETHは1757.9万以上、価値は約298億ドルに達し、歴史的な新高値を更新しました。その中で、Lido、Rocket PoolなどのLSDプラットフォームでステーキングされたETHの市場シェアは約30%を占めています。

後発のFrax Finance(略称Frax)プラットフォームでステーキングされたETHの数量はすでに10万を超え、過去30日間でのステーキング数量は20%以上増加し、増加率はLSD分野全体で1位となっています。そのステーキングETH関連データの優れたパフォーマンスは、ユーザーのFraxへの関心を成功裏に引き起こしました。

Fraxは、老舗のアルゴリズム安定コインDeFiアプリケーションであり、TerraのUST崩壊以降は静寂に陥っていましたが、今やどのようにLSDの熱潮を利用してユーザーの関心を再び引き寄せ、地位を確保しているのでしょうか?

fxsETHは5ヶ月間で19億ドル以上のステーキング価値を達成

3月15日現在、fxsETHはまだ5ヶ月未満の稼働期間であり、そのロックされたETHは11.5万以上、価値は約19.32億ドルです。

fxsETHは、老舗アルゴリズム安定コインアプリケーションFraxが2022年10月21日に発表したイーサリアム流動的ステーキング製品で、ユーザーがそのプラットフォームでETHをロックしてイーサリアム2.0(ETH2.0)ブロックネットワークのステーキング収益と報酬を得ることをサポートします。

2020年に立ち上げられたLidoや、さらに早くに登場したRocketPool、Stakewiseなどのステーキングプラットフォームと比較すると、FraxはLSD分野では後発です。スタートは遅れましたが、FraxのステーキングETH関連データ(成長速度、収益など)は他のプラットフォームに劣らないようです。

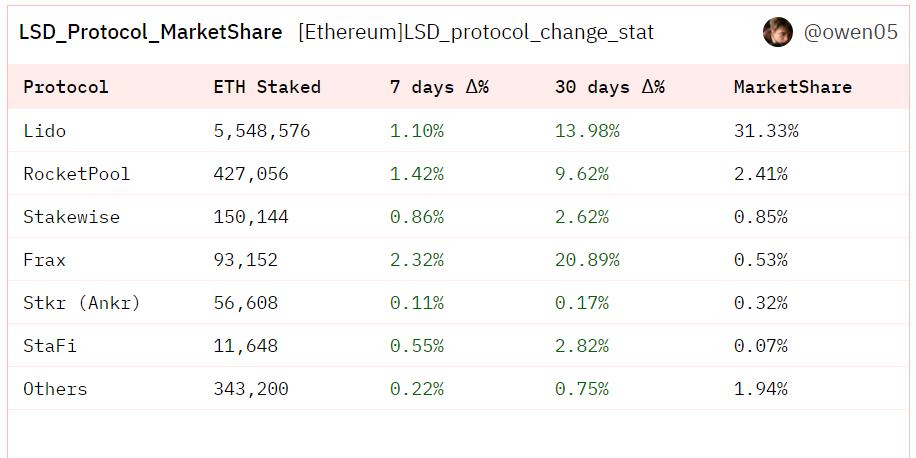

Duneデータプラットフォームによると、fxsETHは過去30日間でのステーキングETH数量が20%以上増加し、ステーキングETH数量の市場シェアはLSD分野全体で4位にランクインし、Lido、RocketPool、Stakewiseに次いでいます。

LSDプラットフォームのステーキング関連データ、出典:Dune

なぜFraxは短期間でこれほど多くのETHステーキング数量を引き寄せることができたのでしょうか?それは、先発のLido、Rocketpoolなどの流動的ステーキングプラットフォームと何が違うのでしょうか?

最大の違いは、ユーザーがFraxでETHをステーキングして得られるステーキング収益がLido、RocketPoolなどのプラットフォームよりも高いことです。

イーサリアム2.0ブロック報酬が比較的平等な状況下で、Fraxはどのようにしてより高い収益を実現しているのでしょうか?これは、Fraxがアービトラージメカニズムを通じて「frxETH/ETH」と「sfrxETH」の2つの収益率を調整できるためです。前者はユーザーがfrxETHを使用してLPを構成することで得られる取引手数料収益であり、後者はfrxETHを再度ステーキングして得られるETH2.0のステーキング収益です。

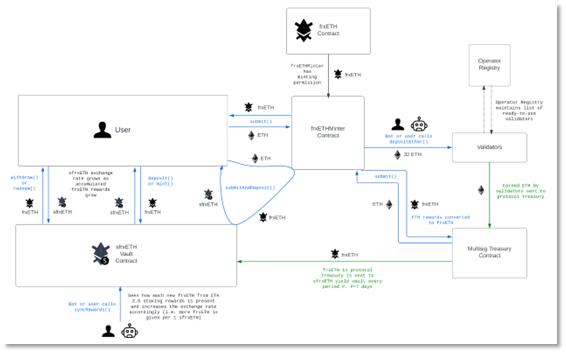

frxETH 抵当公式プロセス

具体的には、FraxはfrxETHを「ETHに連動した包装/合成資産」と位置付けており、ユーザーはプラットフォームでETHをミントすることで得ることができます。しかし、ユーザーがETHを使用してfrxETHをミントするプロセスは不可逆的であり、ユーザーは公式サイトでfrxETHをETHに戻すことはできず、frxETHを保有しても何の収益も得られません。

従来のLido、RocketPoolなどのステーキングプラットフォームでは、ユーザーがETHをステーキングすることでステーキング収益を得ることができます。例えば、LidoでETHをステーキングすると、原資産とステーキング収益を受け取る証明書stETHが得られます。しかし、ユーザーがfrxETHを保有して収益を得るためには、さらに操作を行う必要があります。主に2つの方法があります:

- ステーキングしてイーサリアムブロックネットワークの報酬を得る: まずETHをfrxETHにステーキングし、その後frxETHをsfrxETHに再ステーキングすることで、イーサリアム2.0のステーキング収益を得ることができます。1月の年率収益率(APR)は約7.8%でしたが、現在sfrxETHのAPRは6.49%に低下しています;

- 流動性を提供して取引手数料を得る: まずETHをfrxETHにステーキングし、その後CurveプラットフォームでfrxETH/ETH資金プールに流動性を提供することで取引手数料を得ることができます。収益率はピーク時には10%以上に達し、現在Convexプラットフォームを通じてLP APRは約5%です。

同時期、LidoのステーキングETH収益は約6%であり、Curve上のETH/stETH収益は約6.43%です。

Fraxのステーキング収益が他のLSDプラットフォームよりも高い主な理由は、FraxがfrxETHを再度sfrxETHにステーキングしない選択をした場合のステーキング報酬をsfrxETHユーザーに譲渡しているからです。つまり、LPを構成するfrxETHは、背後のステーキングETHから得られるブロックネットワーク報酬をsfrxETHステーキングユーザーに譲渡しているのです。

簡単に言えば、ETHをfrxETHにステーキングすることでイーサリアム2.0のステーキング報酬を得ることができますが、これらの報酬はfrxETHを再度ステーキングするsfrxETHユーザーにのみ分配されます。frxETHユーザーがステーキングしなければ、何の報酬も得られません。報酬を得るためには、再ステーキングを選択するか、LPを構成してCurveプラットフォームまたはConvexからの報酬を得る必要があります。

収益率を調整してLSD市場シェアを獲得し、流動性をコントロール

理論的には、ユーザーがfrxETHを使用してCurveのfrxETH/ETH流動性プールに流動性を提供するか、再ステーキングしてsfrxETHになるかは、取引手数料収益とステーキング収益の収益率の差に依存します。

これはFraxの収益率調整にどのような影響を与えるのでしょうか?

この2つの収益率の間に差があるため、動的なアービトラージ範囲を形成することができ、これはFrax公式が重点的に操作し調整する部分です。Fraxは、2つの異なる選択の収益率を常に同じ範囲に保つことを試みる必要があります。

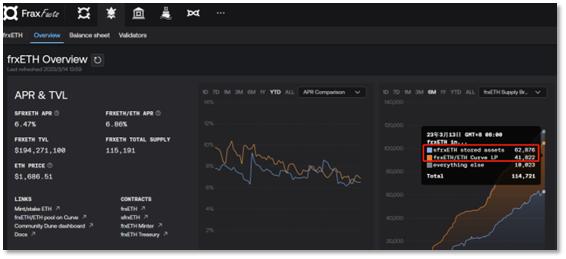

Fraxの公式データによると、3月15日現在、CurveのfrxETH/ETH流動性プールの収益率は6.89%、再ステーキングのsfrxETHは6.49%であり、両者の収益率は非常に近いです。frxETHの両者間の分布比率もほぼ同じです。

frxETHのfrxETH/ETHとsfrxETHの分布状況

実際、Fraxは「ETH/frxETH LP収益率」と「sfrxETHステーキング収益率」の2つの収益率の関係をコントロールすることで、frxETH資産の均衡配分に影響を与えるだけでなく、さらに重要なのは、この調整を通じてLSD市場シェアを獲得し、frxETHの流動性をコントロールできることです。例えば、Fraxは市場水準を上回るETHステーキング収益率を随時調整することで、より多くのユーザーをETHステーキングに引き寄せることができます。また、LP収益率を通じてfrxETH/ETH資金プールの交換の深さと安定性をコントロールすることも可能です。

Fraxの収益調整はどのように実現されているのでしょうか?Fraxは最も多くのConvexガバナンストークンCVX(約20.5%)を保有しており、ConvexはCurveの投票権(veCRV)の半分以上をコントロールしています。これにより、FraxはCVXを使ってCurve上の資金プール報酬の排出を影響する重みを持ち、より高い収益を創出する可能性を得ることができます。

例えば、FraxはConvexの賄賂の強さを調整することでCurve LP収益率に影響を与えることができます。sfrxETHの収益率が市場平均を下回っている場合、Fraxは賄賂の強さを増加させ、Curve LP収益率をsfrxETHステーキング収益率よりも大幅に高くすることができます。これにより、より多くのfrxETHがCurve LPを選択し、LPを選択するfrxETHの割合が増加することで、sfrxETHステーキング収益率が向上し、対応してLPが増加することで資金プールの深さも増加します。

同様に、Curve LP収益率がsfrxETHステーキング収益率を下回る場合、frxETH/ETH LPは流動性を撤回することを選択し、より多くのfrxETHが再度sfrxETHにステーキングされることになります。これにより、sfrxETHステーキング収益率は低下し、両者の間でバランスが取れるまで続きます。

このように、FraxはCurveの報酬政策への影響力とコントロールを通じて、frxETHにstETH(Lido)などの同類製品とは異なる競争優位性を見出し、ユーザーにfrxETHとsfrxETHのアービトラージバランスの下でより高い収益選択肢を提供しようとしています。

この戦術は、Fraxが昨年その安定コインFRAXを流動性戦争(Curve War)で展開した戦略に似ており、CVXを保有することでCurveのインセンティブ政策に影響を与え、FRAX関連の安定コイン資金プールの深さと安定性を維持することを目指していました。しかし、昨年5月にTerra USTが崩壊したことで、この流動性戦争は一時停止されたようです。

現在、frxETHが登場し、Fraxは再びCurveへの影響力を活用して成功を収めています。

疑問の声の中で迎える第二の春:Fraxのビジネスの境界はどこにあるのか?

FraxはfrxETH流動的ステーキング製品を通じて、ユーザーをETHステーキングに引き寄せ、相応にFraxアプリケーション内のロックされた暗号資産の価値(TVL)を増加させました。DeFiLlamaのデータによると、FraxのTVLは13.4億ドルで、全DeFiアプリケーションの中で12位にランクインしています。

frxETHの新製品は、この老舗DeFiアプリケーションに第二の春をもたらしているようです。

しかし、コミュニティのユーザーからは疑問の声も上がっています。Fraxは2022年以来、FPI(CPIに連動した抗インフレ安定コイン)、借貸Fraxlend、取引Fraxswap、資産ブリッジFraxferryなど一連の製品を立ち上げてきましたが、なぜ今またステーキング製品frxETHを立ち上げたのでしょうか?チームは常に新製品を開発しているようで、製品の路線が非常に多様であり、そのビジネスの境界はどこにあるのでしょうか?

Fraxの中国コミュニティの責任者は、オンラインライブ配信で次のように答えました。「frxETHを作ることは自然な流れであり、LSD分野の成長を見込んでいます。frxETHはFraxの資産管理規模を拡大し、frxETH製品の構築思想とプレイスタイルは安定コインFRAXに似ており、FRAXのための新しいアプリケーションシーンを構築しています。」彼はさらに、将来的にFraxが独自のアプリケーション連を構築する可能性があることを明かしました。

また、ユーザーの中には「DeFiアプリケーションは初期にさまざまな製品を開発し、さまざまなビジネスを試みるのが普通であり、DeFiアプリケーションが試行錯誤することを許可すべきだ」との意見もあります。

しかし、Fraxの最も有名でコアなビジネスは依然として安定コインです。

Fraxは2019年に、Sam Kazemian(Sam)というプログラマーによって設立され、混合メカニズムを採用した初のアルゴリズム安定コインアプリケーションです。経済モデルは安定コインFRAXとガバナンストークンFXSの二重トークンメカニズムを採用しています。前者は米ドル価格に連動したアルゴリズム安定コインであり、後者はコミュニティガバナンストークンで、安定コインの一部担保資産として使用できます。

いわゆる混合アルゴリズム安定コインとは、Fraxが発行する安定コインFRAXが部分的な担保(主にUSDC)と部分的なアルゴリズムメカニズム(FXSの発行と消却)から構成されることを意味します。また、Frax独自のCR(担保率)メカニズムは、中央銀行が基礎通貨を発行するのに似ているため、ユーザーから「チェーン上の連邦準備制度」と比喩されています。

さらに、Fraxは2021年のv2アップグレードバージョンでAMO概念(Algorithmic Market Operationsアルゴリズミック市場操作コントローラー)を導入しました。この機能は、プロトコル内の資本利用率を向上させることができ、DeFiプレイヤーからは最も革新的な機能と称賛され、各大DeFiアプリケーションが学び、参考にすべきものとされています。

CoinGeckoによると、FRAXの現在の時価総額は10.4億ドルで、チェーン上で2番目に大きな安定コインであり、1位はDAIで、時価総額は62.4億ドルです。

FRAXの安定コイン分野でのランキング

Fraxは昨年4月、Terra(UST)のアルゴリズム安定コインが大流行した時期にも、安定したトッププロジェクトの一つと見なされていました。両者の熱気は互いに競い合っていました。FraxはCurve War戦争の重要な推進者であり、Terraと共同でCurve上の4pool(UST-FRAX-USDC-USDT)を最も安定したクロスチェーン安定コイン交換プールとして構築し、主要な3pool(USDT-USDC-DAI)を覆すことを試みました。しかし、昨年5月にUSTが崩壊したことで、この構想は突然中断され、関心の熱も低下し、不安定で冷え込んだ状態に入りました。

2023年2月、Fraxは目標担保率(CR)を100%に設定し、アルゴリズムによるサポートの部分を削除し、FRAXを完全担保安定コインとしました。

LSDの分野が熱を帯びる中、新製品frxETHがこの長い間静寂を保っていた老舗DeFiアプリケーションを再びユーザーの前に立たせました。

しかし、Fraxにはまだ長い道のりがあります。この熱い新しいステーキング製品に対して、Fraxは現在一連の疑問に直面しています。

ユーザーが現段階でFraxでETHをステーキングすることを選択しているのは、他のLSDステーキングプラットフォームと比較してその収益が高いためです。そして、ETH2.0のステーキング収益を上回る部分は、FraxがConvexとCurveプラットフォームを通じてユーザーに追加で補助していると考えられますが、Convexの高額な賄賂にはコストがかかります。この追加の補助はどのくらい続くのでしょうか?もし追加の補助がなければ、frxETHの収益は現在のLSDプラットフォームと同等になり、ユーザーはそれを選ぶでしょうか?

現在、ユーザーがFraxでETHをステーキングする収益は約6.3%に低下しており、同時期のLidoのステーキング収益は6.6%です。また、すでに多くの老舗DeFiアプリケーションがLSD分野に参入しており、収益アグリゲーターYearnは2月に流動的ステーキング製品「yETH」を発表しました。Fraxはこれらの後発者に対してどのような競争力を持っているのでしょうか?

リスク警告

リスク警告 リスク警告

リスク警告