一文でわかる香港の仮想通貨取引所ライセンス制度

香港の新旧二つのライセンス制度の比較分析。

香港の新旧二つのライセンス制度の比較分析。執筆:顧劼寧、マンキュー区ブロックチェーン

緩和された規制環境と優遇された税制政策、そして中国本土の巨大な地政学的優位性を背景に、資金も人材も豊富なグローバル金融センターである香港は、かつて暗号業界から高く評価されていました。現在、香港政府の周到な計画、実務的な精神、柔軟な姿勢、そして実行の決意のもと、香港は「王者の帰還」を果たし、グローバルな暗号金融センターになることを目指しています。

王冠を戴くには、その重みを背負わなければならない。 香港はWeb3.0の従事者にとって大きな機会かもしれませんが、すべての人にとっての機会ではありません。規制要件を満たすことが前提となり、中央集権型の仮想資産取引所のみがこの市場の巨大な機会を享受できるのです。

一、自発的ライセンス制度

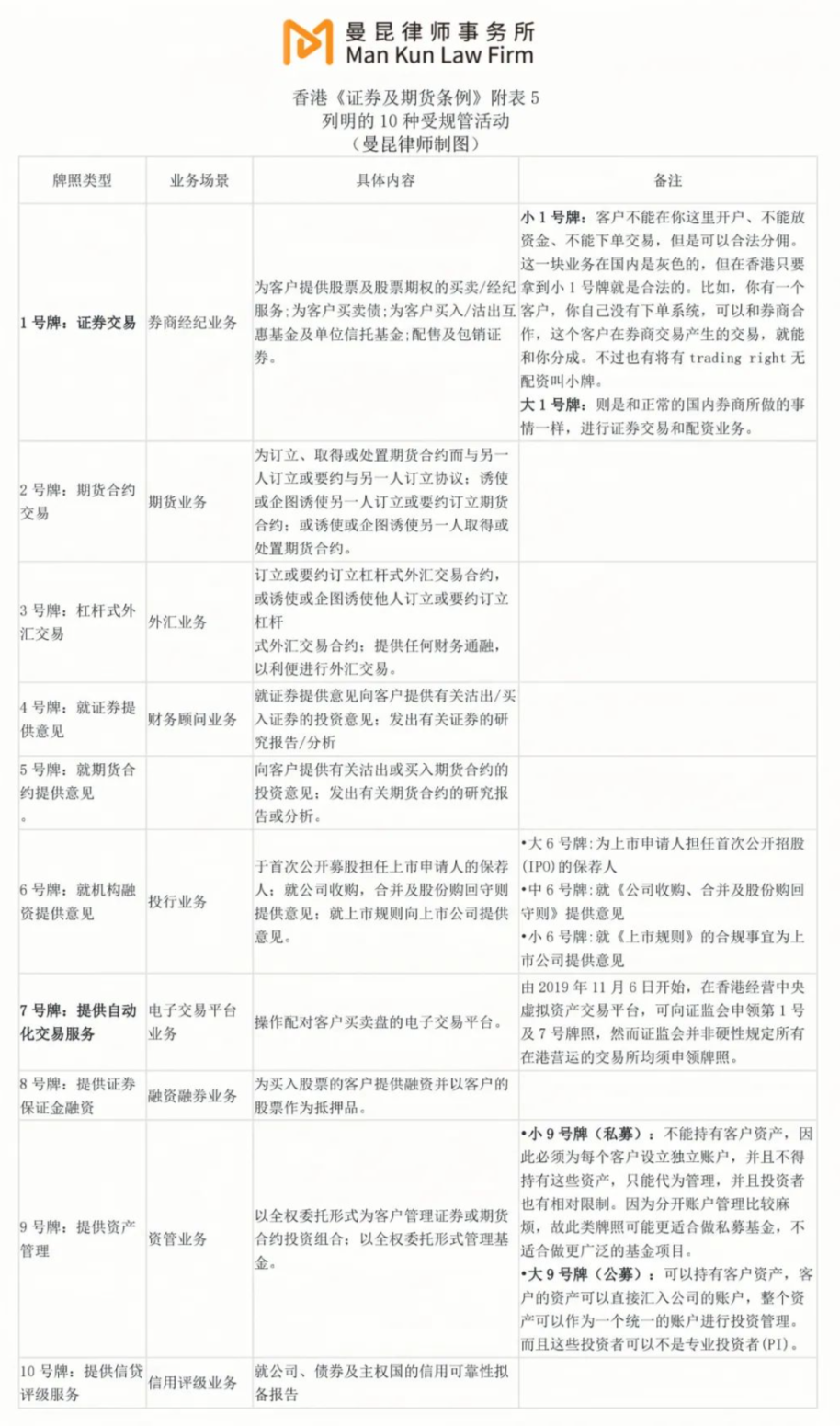

仮想資産取引プラットフォームにとって、SFCは2019年に仮想資産取引プラットフォームに関する規制フレームワークを導入し、「立場書──仮想資産取引プラットフォームの規制」(以下「立場書」)において詳細を規定しました。

「立場書」では、証券取引委員会は非証券型仮想資産またはトークンのみを売買するプラットフォームに対してライセンスを発行したり、規制を行ったりする権限を持たないと規定しています。 なぜなら、このような仮想資産は「証券及び先物条例」における「証券」や「先物契約」に該当せず、これらのプラットフォームが行う業務は同条例における「規制対象業務」を構成しないからです。したがって、「自発的ライセンス制度」の下では、非証券型トークンを扱う仮想資産取引プラットフォームはライセンスを取得する必要がありません。

実際、「立場書」はSFCが2017年に発表した「証券取引委員会の規制サンドボックスに関する通達」における「フィンテック」分野のイノベーションに対する規制サンドボックスの立場を引き継いでおり、暗号金融分野における具体的な措置でもあります。2018年、SFCはさらに「仮想資産ポートフォリオの管理会社、ファンドディストリビューター及び取引プラットフォーム運営者に対する規制フレームワークに関する声明」(以下「規制フレームワーク」)を策定しました。

「立場書」に基づき、仮想資産取引サービスを提供する中央プラットフォームは、少なくとも1種類の証券型トークンに対して取引サービスを提供する意向がある場合、証券取引委員会に対して第1類(証券取引)及び第7類(自動取引サービスの提供)の規制活動のライセンスを申請することができます。 この規制フレームワークには、資産の保管、ネットワークセキュリティ、マネーロンダリング対策、市場監視、会計及び監査、製品デューデリジェンス、リスク管理などに関する厳格な基準が含まれています。

SFCはまた、仮想資産取引、決済及び清算サービスを提供し、投資家の資産に対して管理権を持つ仮想資産取引プラットフォーム(すなわち中央集権型仮想資産取引所)のみを規制対象とすることを明確にしています。 もしプラットフォームが直接的なピアツーピア市場に対して取引サービスを提供し、投資家が通常自らの資産(法定通貨または仮想資産)を保持する権利を持つ場合、SFCはこれらのプラットフォームのライセンス申請を受け入れません(すなわち、分散型仮想資産取引所はSFCの規制を受けない)。さらに、プラットフォームが顧客のために仮想資産取引を行う場合(売買指示の送信を含む)、しかしプラットフォーム自体が自動取引サービスを提供しない場合、SFCはそれらのライセンス申請も受け入れません。

現在までに、上記の2つのライセンスを取得した取引所は2つのみです。2020年末、BCテクノロジーグループ傘下のOSL Digital Securities Limitedが第1号ライセンスと第7号ライセンスを取得し、香港初のコンプライアンスライセンスを持つ仮想資産取引所となりました。2022年4月、HashKey Group傘下のHash Blockchain Limitedが第1号ライセンスと第7号ライセンスを取得した2番目の仮想資産取引所となりました。第9号ライセンスを取得した資産管理会社はやや多いものの、Huobi Asset Management、Lion Global Asset Management、MaiCapital、Fore Elite Capitalなどの6社に過ぎません。

しかし、「自発的ライセンス制度」の下でのライセンス主体は、専門投資家に対してのみサービスを提供できるため、「個人投資家」市場をターゲットとするほとんどの仮想資産取引所にとって、第1号ライセンスと第7号ライセンスは実用性に欠けるため、あまり魅力的ではありません。これは、今年6月に導入されるVASPライセンスの「貴重さ」をさらに際立たせています。

二、VASPライセンス制度

2022年12月7日、「2022年マネーロンダリング及びテロ資金調達(改正)条例草案」(以下「マネーロンダリング条例」)が香港立法会で可決され、2023年6月1日から施行される仮想資産サービス提供者ライセンス制度(以下「VASPライセンス制度」)を実現します。

以下の表は、筆者がまとめた香港の新旧2つのライセンス制度の簡単な比較です:

三、二重ライセンス

異なる規制権限に基づき、SFCは「証券及び先物条例」に基づく現行制度に従って、仮想資産取引プラットフォームが行う証券型トークン取引を規制します。同時に、「マネーロンダリング条例」に基づく仮想資産サービス提供者制度に従って、仮想資産取引プラットフォームが行う非証券型トークン取引も規制します。

仮想資産の条項や特徴は時間とともに変化する可能性があるため、ある仮想資産の分類が非証券型トークンから証券型トークンに変わる(その逆も然り)ことがあります。上記の規制論理に基づき、ライセンス制度の規定に違反しないようにし、事業が継続できるようにするために、仮想資産取引プラットフォームは「証券及び先物条例」に基づく現行制度と「マネーロンダリング条例」に基づく仮想資産サービス提供者制度の両方に基づいて承認を申請する必要があります(すなわち、VASPライセンス及び第1号ライセンス、第7号ライセンスを同時に申請する必要があります)。

二重ライセンスの申請手続きを簡素化するために、申請者が「証券及び先物条例」に基づく現行制度と「マネーロンダリング条例」に基づく仮想資産サービス提供者制度の両方に基づいてライセンスを申請する場合、オンラインで統合申請書を提出し、同時に2つのライセンスを申請することを明記するだけで済みます。

SFCは、二重ライセンスを取得したプラットフォーム運営者は一度の報告で、「証券及び先物条例」に基づく現行制度及び「マネーロンダリング条例」に基づく仮想資産サービス提供者制度のライセンスまたは通知の規定を満たすことができると予想しています。

四、取引所のコンプライアンス要件

SFCが発表した「仮想資産取引プラットフォーム運営者に適用されるガイドライン」及び「仮想資産取引プラットフォーム運営者に適用される条項及び条件」に基づき、中央集権型仮想資産取引所は運営時に以下のコンプライアンス要件を満たす必要があります。

1、顧客資産の安全な保管

プラットフォーム運営者は、完全子会社(すなわち「関連企業」)を通じて顧客の資金及び顧客の仮想資産を信託方式で保有する必要があります。プラットフォーム運営者は、オンラインウォレットに保管される顧客の仮想資産が2%を超えないようにする必要があります。

また、仮想資産の出入金はプライベートキーを利用して行う必要があるため、仮想資産の保管は基本的にプライベートキーの適切な管理に依存します。プラットフォーム運営者は、プライベートキー管理に関して書面による内部ポリシー及びガバナンス手続きを設立し、すべての暗号シード及びキーを安全に生成、保管、バックアップすることを確保する必要があります。

さらに、プラットフォーム運営者は顧客の仮想資産を預けたり、移転したり、貸し出したり、担保にしたり、再担保にしたり、またはその他の方法で顧客の仮想資産を売買したり、顧客の仮想資産に対していかなる所有権の負担を生じさせたりしてはなりません。また、保険を備え、その保障範囲は顧客の仮想資産の保管に関連するリスクをカバーする必要があります。

2、顧客の確認(KYC)

プラットフォーム運営者は、各顧客の真実かつ完全な身元、財務状況、投資経験及び投資目標を確立するために、あらゆる合理的な手段を講じる必要があります。

また、プラットフォーム運営者は顧客にサービスを提供する前に、顧客が仮想資産について十分に理解していること(関連するリスクについても理解していること)を確認する必要があります。

3、マネーロンダリング及びテロ資金調達対策

プラットフォーム運営者は、十分かつ適切なマネーロンダリング及びテロ資金調達対策のポリシー、手続き及び監視措置を設立し、実施する必要があります。プラットフォーム運営者は、仮想資産追跡ツールを利用して特定の仮想資産のブロックチェーン上の記録を追跡することができます。

4、利益相反

プラットフォーム運営者は自己取引や自己のマーケットメイキング活動を行ってはならず、また、内部従業員が仮想資産で取引を行う際の利益相反を排除、回避、管理または開示するためのポリシーを設ける必要があります。

5、仮想資産の売買のための導入

プラットフォーム運営者は、仮想資産の導入に関する基準を策定、実施及び執行する職能を設立し、仮想資産の売買の中止、停止及び撤回に関する基準を設け、顧客が行使できる選択権を含める必要があります。

さらに、プラットフォーム運営者は、いかなる仮想資産を売買のために導入する前に、その仮想資産に対して合理的なデューデリジェンスを行い、その仮想資産がすべての基準を引き続き満たすことを確認する必要があります。

6、市場操縦及び違法行為の防止

プラットフォーム運営者は、プラットフォーム上で発生する市場操縦や違法取引活動を特定、予防及び報告するための書面によるポリシー及び監視措置を設立し、実施する必要があります。これらの監視措置には、操縦や違法行為が発見された場合に取引を制限または停止することが含まれます。プラットフォーム運営者は、信頼できる独立した供給者が提供する有効な市場監視システムを採用し、これらの操縦や違法取引活動を特定、監視、検出及び予防し、証券取引委員会にこのシステムへのアクセス権を提供する必要があります。

7、会計及び監査

プラットフォーム運営者は、適切なスキル、注意深さ及び勤勉さを持って監査人を選定し、仮想資産関連業務及びプラットフォーム運営者の監査に関する経験、実績及び能力を考慮する必要があります。

さらに、プラットフォーム運営者は、各財政年度に監査人の報告書を提出し、その中に適用される規制に違反した場合の声明を含める必要があります。

また、現在、プラットフォーム運営者には、各月の終了後2週間以内及び証券取引委員会からの要求があった場合に、業務活動に関する報告を毎月証券取引委員会に提供するというライセンス条件が課されています。

8、リスク管理

プラットフォーム運営者は、事業及び運営に起因するすべてのリスクを特定、評価、監視及び管理できる堅牢なリスク管理フレームワークを設立する必要があります。

プラットフォーム運営者は、顧客に対して事前に資金を口座に入金させる必要があり、仮想資産を購入するために顧客に対していかなる財務融通も提供してはなりません。

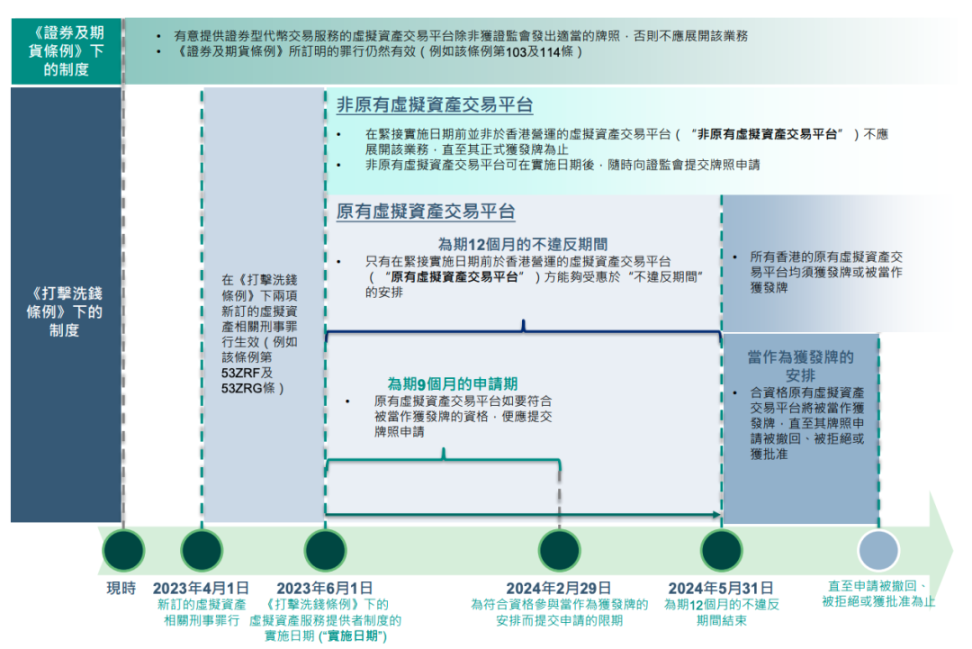

五、移行期間の取り決め

「既存の仮想資産取引プラットフォーム」に対して、「マネーロンダリング条例」は2024年6月1日までの移行期間を規定しています。

もしその運営者が2023年6月1日以降の9ヶ月以内に証券取引委員会に申請し、同委員会が定めた規制を遵守することを確認すれば、その運営者は証券取引委員会がライセンス申請に関する決定を下すまでライセンスを取得したと見なされ、その期間中はサービスを提供し続けることができます。これは(i)最初の12ヶ月の終了、(ii)申請の撤回、(iii)証券取引委員会による申請の拒否、及び(iv)証券取引委員会によるライセンスの授与のいずれか早い方に基づきます。

もしその仮想資産サービスプロバイダーのライセンス申請が証券取引委員会に拒否された場合、拒否通知を受け取った後の3ヶ月以内または2024年6月1日まで(遅い方)に仮想資産サービスの業務を終了しなければなりません。この期間中、運営者はサービスを閉じるための純粋な行動のみを取ることができます。運営者は、閉鎖期間の延長を証券取引委員会に申請することができ、延長期間は証券取引委員会が運営者の業務及び活動を考慮した上で適切と認める期間となります。

「非既存の仮想資産取引プラットフォーム」であり、2023年6月1日以降に香港で仮想資産サービスを提供する予定のものは、事業を開始する前に事前に証券取引委員会に申請し、仮想資産サービスプロバイダーライセンスを取得する必要があります。

六、「規制アービトラージ」が遠のく

「マネーロンダリング条例」に基づき、違法行為及び不遵守行為に対して関連する制裁措置が講じられ、これには無許可での仮想資産サービスの提供及びAML/CTF要件に不適合な行為が含まれます。さらに、香港の公衆に対して積極的にサービスを販売する行為は、サービス提供の場所やサービス提供者が香港にいるかどうかにかかわらず、仮想資産サービスの提供と見なされます。

2023年6月1日以降、VASPライセンスなしで仮想資産サービスを提供することは犯罪行為となります。 公訴手続きで有罪判決を受けた場合、500万香港ドルの罰金及び7年の懲役が科され、継続的な犯罪の場合は、犯罪が続く期間の毎日について追加で10万香港ドルの罰金が科されます。簡易手続きで有罪判決を受けた場合、500万香港ドルの罰金及び2年の懲役が科され、継続的な犯罪の場合は、犯罪が続く期間の毎日について追加で1万香港ドルの罰金が科されます。

法定のAML/CTF規定に従わない場合、ライセンスを持つサービスプロバイダー及びその責任者は犯罪となり、公訴で有罪判決を受けた場合、各人に100万香港ドルの罰金及び2年の懲役が科されます。刑事責任に加えて、彼らはSFCからの懲戒処分を受け、ライセンスの一時停止または取り消し、譴責、是正措置の命令及び罰金が科されることがあります。

さらに、仮想資産取引所の運営過程でのさまざまな「不適切な行為」は、SFCからの懲戒処分の罰金に直面する可能性があります。

他の法域、特に東アジアの他の地域と比較して、香港は以前は仮想資産取引に対して非常に緩和された規制環境を持っていました。そのため、多くの企業が本社や運営拠点を香港に置いていました。しかし、「暗号新政」の導入に伴い、香港は「規制アービトラージ」と遠のいています。

七、香港:王者の帰還

緩和された規制環境と優遇された税制政策、そして中国本土の巨大な地政学的優位性を背景に、資金も人材も豊富なグローバル金融センターである香港は、かつて暗号業界から高く評価されていました。特に資産管理と取引という2つの業界の最大の「肥肉」を狙っています。香港に根ざす各大手華人取引所に加え、私たちがよく知るBitfinexやCrypto.comの本社も香港にあり、かつては勢いを誇ったAlameda ResearchやFTXも香港から始まりました。さらに、BitMEXは長江センターで一フロアを借りてSFCの隣人となっていました。暗号業界の重心が「東落西升」となり、香港は一時的に静まり返り、その風頭は隣のシンガポールや大洋の向こうのシリコンバレーに覆われました。

現在、香港は「王者の帰還」を果たし、グローバルな暗号金融センターになることを目指しています。 香港の「暗号新政」に対しては、2022年下半期から香港政府がさまざまな場面で発表を行い、さまざまな疑問や嘲笑の声が上がっています。しかし、「大潮が香江に押し寄せる」ことを妨げるものではありません。今年4月の香港Web3カーニバルは、業界内の華人の力を再結集し、世界の注目を集め、暗号業界のもう一度の「東升西落」の歴史的転換点を目撃しました。

FTXの崩壊とそれに続く西側の暗号業界に対する規制の厳格化、そして「新港」が人材と資金を争う背景の中で、多くの人々は香港政府の「暗号新政」が一時的なものであると考えています。しかし、前述の整理を振り返ると、2017年のフィンテック規制サンドボックスや2018年の規制フレームワークから、2019年の「立場書」、そして現在のVASPライセンス制度に至るまで、私たちは香港政府が暗号業界に対する規制において良好な政策の継続性を持っていることを確認でき、またその周到な計画、実務的な精神、柔軟な姿勢、そして実行の決意を垣間見ることができます。

香港は世界で4番目にランクされる金融センターであり、アジアの資産管理センターでもあります。緩和された外貨環境と整った法治体系により、無数の熱い資金が集まっています。中央集権型仮想資産取引所にとって、香港は貴重な宝地です。しかし、王冠を戴くには、その重みを背負わなければなりません。規制要件を満たすことが前提となり、取引所のみがこの巨大なケーキの分配に参加できるのです。

もし以前の香港が暗号冒険者の楽園であったなら、今後の香港はルールを守り、コンプライアンスを重視する業界プレイヤーのものとなるでしょう。

参考資料:

https://www.elegislation.gov.hk/hk/cap571!zh-Hant-HK

https://www.sfc.hk/TC/Regulatory-functions/Intermediaries/Licensing/Do-you-need-a-licence-or-registration

https://apps.sfc.hk/edistributionWeb/api/consultation/openFile?lang=TC\&refNo=23CP1

https://apps.sfc.hk/publicreg/Terms-and-Conditions-for-VATP_10Dec20.pdf

https://www.hkex.com.hk/-/media/HKEX-Market/News/Research-Reports/HKEx-Research-Papers/2023/CCEOCryptoETF202304_c.pdf

リスク警告

リスク警告 リスク警告

リスク警告