熊市依然疯狂“吸金”的 10 大 Web3 アプリの浅析

進化し続けるDeFiエコシステムの中で、これらのプロジェクトは重要な役割を果たし、ブロックチェーンと暗号通貨分野の持続的な革新と発展を推進しています。

進化し続けるDeFiエコシステムの中で、これらのプロジェクトは重要な役割を果たし、ブロックチェーンと暗号通貨分野の持続的な革新と発展を推進しています。著者:火火,白話ブロックチェーン

暗号分野は2021年の高価格を経て、今年に入って市場は全面的に冷却したと言えます。当然、福と禍は相依存し、冷静な状態の中で暗号インフラはむしろ発展を蓄積できるのです。例えば、強力な収益、実際の需要、そして正の収益を持つDeFiプロトコルなどです。市場を見渡すと、"太いプロトコルから細いアプリケーションへの移行"というトレンドが見られます。

太いプロトコルとアプリケーションとは何ですか?これは、初期のインターネットが"細いプロトコルネットワーク"のようで、TCP、IP、HTTPなどのあまり注目されないものがインターネットの基盤を構成しており、これらのプロトコルの価値はアプリケーションソフトウェア、つまりAPPによって捕らえられるからです。例えば、現在私たちが使用している抖音、微信、美団などは"細いプロトコル太いアプリケーション"です。

しかし、ブロックチェーンの非中央集権の基盤の上では、価値は共有プロトコル層に集中し、アプリケーション層にはごく一部の価値しか分散されていないため、これを"太い"プロトコルと"細い"アプリケーションのスタックと呼びます。

今日はこのトピックに基づいて、現在のDeFi分野で最も利益を上げているトップ10のプロトコルを見ていきましょう。

出典:defillama 9月9日データ

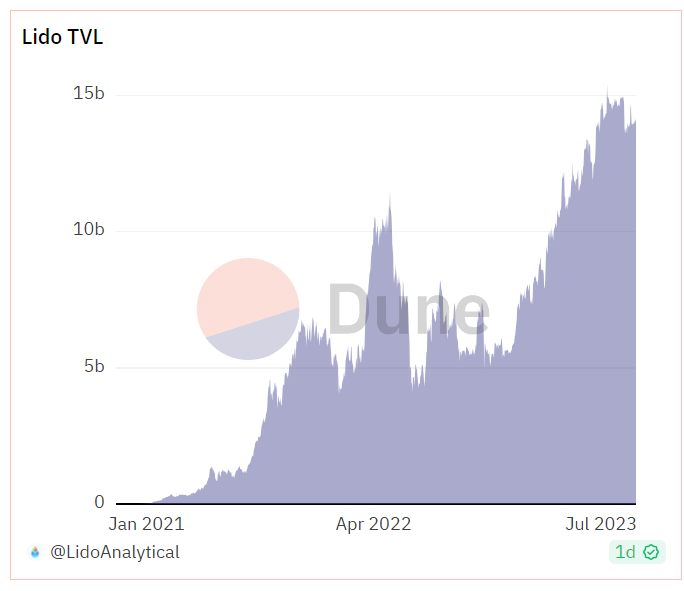

01 Lido

Lidoは現在市場で最大のステーキングプロトコルで、2020年に設立され、主にETHと他のPoSブロックチェーンに流動的なステーキングソリューションを提供しています。

ユーザーがPoS資産をLidoに預けると、そのトークンはLidoプロトコルを通じてPoSブロックチェーンでステーキングされます。ステーキング収益を得ることができるだけでなく、ステーキングを利用してトークン化された資産を取得し、さらに収益を得ることができます。

今年に入ってから、LidoのTVLは上昇を続けています。Lidoが現在市場で最大のステーキングプロトコル、TVLが最も高いDeFiプロトコルに成長した理由は、以下のいくつかの要因によります。

1)先発優位、小白フレンドリー:

2020年12月にETH 2.0契約が導入されて以来、多くの一般ユーザーは32ETHを直接ロックすることを望んでいませんでした。当時、PoSとPoWはまだ統合されておらず、ETHは一方向にPoWチェーンからPoSチェーンに流入することしかできず、流動性を失っていました。このような背景の中で、Lidoは誕生しました。このプロジェクト自体がイーサリアムの移行期のステーキング問題に対処するために生まれたため、Lidoは一般ユーザーがETH 2.0のステーキングに参加するための第一選択肢となり、巨大な成長を遂げました。

2)複数の主流パブリックチェーンをサポート:

Solana (SOL)、Polygon (MATIC)、Polkadot (DOT)、Kusama (KSM)を含む強力なエコシステム。巨大なユーザー群と投資ポートフォリオにより、Lidoの流動性は他のプラットフォームよりも高く、マタイ効果を形成しています。特にイーサリアムの上海アップグレード後、LidoのstETHのネットワーク効果はさらに顕著になりました。

現在、Lidoの収益モデルは主にステーキング収益から10%を手数料として徴収することに依存しており、そのうち5%はステーキングノードオペレーターに帰属し、残りの5%はLidoの国庫に入ります。

関連情報によると、今年初めに担保ETHの引き出し機能が有効化されたにもかかわらず、このプロトコルには毎月大量のETH預金の純流入が見られています。イーサリアムのステーキングプロトコルLidoが7月の報告を発表し、ロックされた総価値(TVL)が2022年5月以来初めて150億ドルを超え、9月にはステーキングされるETHが800万枚を超える可能性があると予測しています。この発展トレンドに従い、Lidoは中短期的に優位性を維持し、利益を倍増させるでしょう。

02 MakerDAO

MakerDAOはイーサリアムブロックチェーン上の分散型自治組織で、暗号通貨の借り入れの発展を推進することを目的として2015年に設立され、イーサリアムブロックチェーン上で最も長く運営されているプロジェクトであり、現在TVLランキングで2位、約50億ドルです。

MakerDAOは、米ドルに連動したDAIと、イーサリアムに基づくスマートコントラクトMakerプロトコル(イーサリアムブロックチェーン上のdApp)で構成されており、DAIはMakerプロトコルの上に構築され、2017年に導入されました。

イーサリアム上で最初に設立されたDAO組織として、DAIは現在分散型ステーブルコインのアプリケーション規模でNO.1であり、DeFi分野でも大きな貢献をしています。MakerDAOの過剰担保メカニズムは「無からお金を印刷する」リスクを排除し、完全にチェーン上で運営されるシステムであり、中央集権的な保管リスクの解決において画期的な発展を遂げました。

MakerDAOの現在の収益源は3つの側面から成り立っています:

1)過剰担保金庫からの安定手数料収入

2)清算金庫からの清算罰金収入

3)ステーブルコインの交換取引手数料

2022年以前、MakerDAO上のETH-Assets金庫からの安定手数料と清算手数料は毎月の収入の最大の源でしたが、RWA(現実世界資産)への投資が徐々に増加するにつれて、現在はRWAに依存した利益が顕著で、利益の占める割合は56.4%に達しています。RWAがプロトコル収入に対する最大の貢献をしていることは明らかです。

03 AAVE

Aaveもまた、暗号資産の借り入れプロトコルの一つで、前身はETHLendで、2017年にスイスで設立されました。これは、人々が中央集権的な仲介者を介さずに暗号通貨やRWAを借り入れることを可能にするために作られました。最初はイーサリアムネットワーク上に構築され、ネットワーク上のすべてのトークンもイーサリアムブロックチェーンを使用して取引を処理します。その後、AaveはAvalanche、Fantom、Harmonyなどの他のブロックチェーンネットワークにも拡張されました。

ユーザーはさまざまな暗号資産をAAVEのスマートコントラクトに預け、「預金プール」を形成し、他のユーザーに借り入れサービスを提供することができます。借り手は借り入れの安全性を確保するために担保を提供する必要があり、預金者は預金資産の利息を得ることができます。

トークンAAVEはプロトコル内で重要な役割を果たし、プロトコルのガバナンスや手数料の支払いに使用されます。AAVEの利点は、さまざまな暗号資産をサポートし、高い流動性を提供することですが、借り入れと担保は暗号市場の価格変動の影響を受けるため、リスクも伴います。

収益モデルは前述のMakerDAOと似ており、Aaveはそのプラットフォーム上で徴収されるさまざまな手数料から収益を生み出します。これらの収益はAaveコミュニティ金庫に蓄えられ、AAVEトークンの保有者はこれらの資金の使用方法を決定する権利を持っています。

具体的には、Aaveが手数料を徴収する方法には以下が含まれます:

1)借入手数料:プラットフォームで貸し出しを行う借り手に対して徴収される手数料で、通常は0.01%から25%の範囲で、借りる資産、貸出価値比率、貸出期間によって異なります;

2)フラッシュローン手数料:プラットフォームの「フラッシュローン」機能を使用するユーザーに対して徴収され、担保なしで短期間に資金を借り入れることを可能にします。手数料は通常、借入金額の0.09%です;

3)その他の機能手数料:V3では、Aaveは清算、即時流動性、ポータルブリッジなどの追加手数料を徴収する予定です;

現在、AAVEのTVLは約45億ドルで、市場の動向とほぼ一致しています。

04 Justland

JustLendはTRONに基づく分散型借り入れプロトコルで、2020年第3四半期に孫宇晨によって発表されました。その名前は創設者の名前の最初の4文字から取られています。

JUSTLendには、JustStable、JustLend、JustSwap、JustLink、クロスチェーントークンなど、さまざまなDeFiソリューションがあり、これらを組み合わせてアルゴリズム資産プールを形成し、ユーザーがさまざまな異なる資産クラスの利息を得るのを容易にします。ユーザーは資産を提供してリターンを得たり、担保を提供してデジタル資産を取得したり、TRONブロックチェーン上でTRXをステーキングしたりできます。

このネットワークのコアDeFi製品はJustStableで、米ドルに連動したUSDJがサポートしています。JustStableは国境を越えたステーブルコインの借り入れプラットフォームであり、ユーザーは担保を提供することでステーブルコインを借り入れることができます。

JUSTLendの現在の収益モデルには以下が含まれます:

1)利息差:借り入れ資金を通じて、プラットフォームは借り手から高い利息を徴収し、預金者には低い利息を支払い、その差額がプラットフォームの利益源となります;

2)借り入れ手数料:プラットフォームは借り手から一定の手数料を徴収する可能性があります;

3)プラットフォームトークンの価値上昇:プラットフォームトークンがあれば、その価値はユーザーがトークンを使用して手数料を支払ったり、割引を受けたりすることによって上昇する可能性があります。

JUSTLendは急速に発展しており、借り入れ市場の預金APY報酬が豊富で、時には30%に達することもあります。そのプロジェクトの利点は波場エコシステムに支えられており、大量のユーザーとリソースを獲得しているため、市場がこのように厳しい中でも、TVLは逆に増加し、現在約36億ドルで4位にランクインしています。

05 Uniswap

UniswapはDEXで、2018年に設立され、イーサリアム上に構築されています。このアイデアはイーサリアムの共同創設者であるVitalik Buterinによって最初に提案され、元シーメンスの機械エンジニアであるHayden Adamsが設立しました。これまでに、Uniswapの背後にある技術は何度も進化してきました。現在はUniswap v3に発展しており、その最も顕著な変化の一つは資金の使用効率を向上させ、市場の流動性を強化したことです。

自動化された流動性プロトコルとして、Uniswapの取引では注文書を使用する必要がなく、中央集権的な参加者も介入しないため、ユーザーは中間機関をスキップして直接取引を行うことができます。これにより、市場に高度な非中央集権性と検閲耐性がもたらされ、DEX分野のリーダープロジェクトとなっています。

現在、UniswapのTVLは約33億ドルですが、プロトコルの非中央集権性のため、Uniswapの創設者たちはプロトコルで行われる取引から手数料を徴収しません。Uniswap上の流動性提供者が取引を制御し、そのサービスに対して手数料を徴収します。

現在、UniswapのTVLは約33億ドルで、全体的なパフォーマンスは現在の市場環境の動向と同様で、2021年のベアマーケットではピーク時に200億ドルを超えました。

出典:Coingecko

UniswapはそのV3プールに異なる手数料構造を採用しており、手数料はそれぞれ0.01%、0.05%、0.3%、1%です。しかし、V2プールでは0.3%の標準手数料が採用されています。これらの手数料はデフォルトで流動性プールに追加されますが、流動性提供者はいつでも引き出すことができます。取引手数料は流動性供給者が資金プールで占める割合に基づいて分配され、一部の手数料はUniswapの開発や進化に使用されます。

V2流動性プールの運営構造

06 Curve Finance

Curve Financeは自動化されたマーケットメイキングプロトコルで、2020年1月に導入され、AMM構造を採用したDEXを提供することを目的としています。主に主流のステーブルコイン、合成資産、デリバティブなどに焦点を当てています。現在はイーサリアムを主要なビジネス拠点とし、Fantom、Polygon、Avalanche、Arbitrum、Optimismなどでマルチチェーン展開を行っています。

イーサリアム上でCurveは最も人気のあるAMMの一つです。それは非管理型の方法で、低手数料とスリッページでステーブルコイン間の交換を行い、また分散型流動性アグリゲーターでもあり、誰でも異なる流動性プールに資産を追加して手数料を得ることができます。

Curveの手数料は0.04%から0.4%の範囲です。これらの手数料は流動性提供者とveCRV保有者の間で分配され、主な収益モデルには以下が含まれます:

1)取引手数料:Curveはユーザーの取引から一定の割合の手数料を徴収します;

2)借り入れとステーブルコイン交換:Curveは借り入れとステーブルコイン交換サービスを提供し、そこから一定の手数料を得ます;

3)合成資産取引:合成資産取引をサポートし、より多くの流動性を引き寄せ、そこから収益を得ます。

Curve FinanceはDeFi分野の中心的な地位を占めており、2020年8月にCurve DAOを設立し、ネイティブトークンCRVを発行しました。その後、プロトコルのTVLは安定して上昇し、一時はTVLが最大のDEXとなりました。暗号世界の動乱の1年を経て、特に8月の一部マイニングプールの再入侵脆弱性事件を経て、現在ロックされたTVLは依然として主要なDeFiプロトコルの中で上位に位置しています。約22億ドルで、人気のある流動性プールに加え、他のブロックチェーンプロトコルがそれに高度に依存していることも理由の一つです。

07 SummerFi

SummerFiの前身はOasisで、MakerDAOに由来し、2016年に誕生しました。2017年に導入されたステーブルコインDAIよりも早く、OasisDEXはMakerDAOがイーサリアム上に展開した最初のDEXです。当時の主な用途は、MakerのガバナンストークンMKRをWETHに交換することを許可することでした。2021年6月、Maker財団の解散の一環として、Oasis.appの開発と運営はMaker財団から独自の実体に移行しました。

最近、このプラットフォームはSummer.fiに改名され、明るい太陽、喜び、リラックスのイメージを象徴し、取引者に美化された体験を提供するというチームのビジョンを暗示しています。

Summer.fiは現在、主に3つのサービスを提供しています:借り入れ、レバレッジ、ステーキング。他の分散型プロトコルと同様に、Summer.fiはそのサービスに手数料を徴収しており、これらの手数料は借入資金に関しては金利に似ていますが、安定手数料と呼ばれています。これらの手数料は一様ではなく、異なる保険庫やトークンによって変動し、MKRトークン保有者によって決定され、範囲は0%から4.5%までです。他に適用される可能性のある手数料は以下の通りです:

1)借り入れ:この機能は手数料を徴収せず、代わりにユーザーはETH取引のガス費用を負担します;

2)レバレッジ:0.2%の手数料を徴収し、同様にETHの取引ガスコストが適用されます;

3)ステーキング:この機能を享受するためにVaultを設定する必要があり、0.04%の手数料が必要です;

4)ストップロス:Vaultを閉じるには0.2%の手数料が必要で、さらに保護が発動した場合は取引ガス費用が発生します。

2021年に独立して以来、TVLは牛市サイクルに従ってピークに達し、現在は安定した状態に戻り、約22億ドルのTVLで7位にランクインしています。

08 Coinbase Wrapped Staked ETH

Coinbase Wrapped Staked ETHは2022年6月に導入され、Coinbase上でホスティングされているイーサリアムを代表するトークンプロジェクトです。ERC-20トークンのように機能し、イーサリアムブロックチェーン上のDAppと互換性があります。1 WETHと1 ETHの価値は等しいです。

ユーザーはETHを無償でcbETHにパッケージ化し、Coinbaseで取引し、UniswapやCurveなどのCEXで使用できます。設計はDeFiアプリケーションとシームレスに互換性があり、ロックなしでステーキングされたETHに対して報酬を提供します。ETHの安全な手数料無料ホスティングを実現し、流動性を提供し、さまざまなDeFiプラットフォームと互換性があります。

ユーザーはCoinbaseで3.3%の年利を得ることができ、さまざまなDeFiプロトコルを通じて追加の収益を得ることができます。Coinbaseの強力なセキュリティ対策の支援を受けて、cbETHはユーザーにとって定期的な投資報酬を最大化するための使いやすい方法を提供し、暗号通貨エコシステムにおいて安全で変革的な実用トークンと見なされています。

Coinbaseが2022年8月に発表したcbETHのホワイトペーパーには、「私たちはcbETHがDeFiアプリケーションでの取引、転送、使用に広く採用されることを望んでいます。」と記載されています。「cbETHを通じて、Coinbaseは高い実用性を持つパッケージトークンとオープンソースのスマートコントラクトを作成することで、より広範な暗号エコシステムに貢献することを目指しています。」

全体として、アメリカ最大のコンプライアンスCEXであるCoinbaseに支えられ、大量のユーザーとリソースを持っています。収益方法に関しては、ステーキングされたETHをcbETHに交換するのは無料ですが、Coinbaseはイーサリアムの検証者ノードとして、ステーキング収益の一部を手数料として徴収します。この手数料は0.5%から4.5%の範囲です。暗号周期の低迷期に誕生し、ステーキング分野の発展と相まって、現在は緩やかな成長状態にあり、現在のTVLは約21億ドルです。

09 Compound Finance

Compound Financeは分散型プロトコルで、2018年に導入され、イーサリアムネットワーク上に構築されています。ユーザーは第三者なしで暗号資産を貸し出し、借り入れることができます。また、アルゴリズム資産市場プロトコルであり、ユーザーに貯蓄から利息を得る方法を提供します。主にロックされたウォレット内の余剰暗号資産を最大化して利益を得て、安定した受動的収入を得ることに焦点を当てています。つまり、Web 3.0ウォレット(例えばMetaMask)を持っている人は誰でもアクセスし、ステーキングを始めることができます。

Compoundは最初、ベンチャーキャピタルから資金を調達しました。その後、トークンCOMPが設立され、保有者に手数料とプロトコルのガバナンスを取得する権利が与えられ、これによりガバナンスは非中央集権的になりました。

したがって、現在Compound Financeは非中央集権的に運営されており、プロトコルはEVMと互換性があります。最新バージョンのプロトコルCompound V3は、複数の改善をもたらし、より安全で、ユーザーフレンドリーで、リスクが低く、管理が容易になっています。

Compound Financeは前述のJustLend、MakerDAO、AAVEなどと競合関係にあります。近年、いずれも追い越されていますが、流動性マイニングモデルの先駆者として、DeFi借り入れにおけるユーザーの利益獲得や資産流動性の促進に貢献したことは否定できません。

Compound Financeの収益モデルも競合他社と似ており、主に借入利息と預金利息の間の利ざやから成り立っています。ユーザーがプラットフォームで借りるトークンの利率は、プラットフォーム内の借入量と預金量によってアルゴリズムで決定され、プラットフォームは借入利息の10%をプラットフォームの収益として留保し、残りの利息をそのトークンの預金者に均等に分配します。

Compound Financeの現在のTVLは約19億ドルで、DefiLlamaによると、総TVLは暗号市場の周期に大きく影響されますが、痩せた骆駝は馬よりも大きいと言われており、現在もトップ10の中にランクインしています。

10 InstaDapp

InstadappはDeFiのフロントエンドを簡素化し統一するミドルウェアプロトコルで、アグリゲーターとして理解できます。2018年に設立され、その目標はDeFiの複雑さを簡素化し、最終的にはDeFiの統一フロントエンドを実現し、便利な資産管理を実現することです。現在、スマートウォレットとブリッジプロトコルを通じて、Maker、Aave、Compound、Uniswapなどの主流DeFiプロトコルが統合されており、担保資産を各プロトコル間で移動する機能もサポートしています。

InstaDAppのビジョンは、DeFiの入り口となることを目指しているようです:一般の初心者ユーザー向けのものもあれば、開発者や資産管理者向けのものもあります。成功したインターネット企業、例えばGoogleや淘宝などを参考にすると、本質的にはアグリゲーターまたは「プラットフォーム」です。ただし、現在のところ、相当数のDeFiユーザーはInstaDAppについてまだ理解が不足しており、成功するかどうかは市場の検証が必要です。

Instadappには3つの製品があります:Avocado、Instadapp Pro、Instadapp Lite。

その中でAvocadoはアカウント抽象化されたWeb3ウォレットです;Instadapp Proは複数のDeFiプロトコルを1つのアップグレード可能なスマートコントラクト層に統合したものです;Instadapp Liteは、Instadappが上海アップグレード後にLSDFiの発展に追随するために導入したもので、ETH預金専用のVaultとして設計されています。

Lite v2は市場の循環操作を通じて収益を増強するLSD収益を得て、Instadappは20%の収益を抽出します。それでも、預金者はLidoのstETHよりもわずかに高い収益を得ることができ、その資本操作の効率の高さが伺えます。

現在の収益モデルは、Instadappが利益の20%を手数料として徴収し、その後DAOに転送され、DAOが配分と使用を担当しますが、市場の周期の影響を受けて、現在は安定した運営を行っており、総計約18億ドルのTVLです。

11 小結

上記のTVLランキングデータから明らかなように、DeFi分野は依然として暗号業界全体のリーダーセクターです。UniswapとCurveは取引分野で独占的な地位を占めており、MakerDAO、AAVE、Compoundは借り入れ分野を支配しています。LidoはETH2.0に強力な非中央集権的なステーキングソリューションを提供し、AAVEのセキュリティモジュールの革新は資金の安全性を高め、Curve Financeのアルゴリズムは大規模なステーブルコイン取引に対してより低いスリッページを提供しています。JUSTLandとCoinbase Wrapped Staked ETHはそれぞれ波場とCoinbaseの支援を受けて、大規模なユーザーベースとリソースを蓄積しています。

進化し続けるDeFiエコシステムの中で、これらのプロジェクトは重要な役割を果たし、ブロックチェーンと暗号通貨分野の持続的な革新と発展を推進しています。

これらのTVLが急速に上昇しているアプリケーションプロトコルについて、あなたはどう思いますか?

リスク警告 リスク警告

リスク警告 リスク警告