研究:RWAの個人投資家のジレンマとDeFiを活用した革新的な解決策

大部分のRWA製品、特にアメリカ国債関連製品は、零細投資家向けにコンプライアンスを遵守して発行するには高額なコストがかかるため、適格投資家または機関投資家のみを対象としています。

大部分のRWA製品、特にアメリカ国債関連製品は、零細投資家向けにコンプライアンスを遵守して発行するには高額なコストがかかるため、適格投資家または機関投資家のみを対象としています。困難:なぜ適格投資家のみを対象とするのか?

一部のプロジェクトが現地の特定の法律に準拠し、特別な目論見書を発行し、特定の証券登録を行うことで、一定の制限の下で小口投資家向けの RWA 発行プランを実現している以外(プランの詳細は RWA イノベーションモジュールを参照)、現在市場に出回っている大部分の RWA は適格投資家のみを対象としています。地域ごとの規定により、投資家は適格投資家と見なされるために一定量の金融資産証明を持つ必要があり、例えばシンガポールでは100万シンガポールドル(約73万米ドル)の個人金融資産が求められます。

アメリカ国債関連商品を含む大部分の RWA 製品が適格投資家または機関投資家のみを対象とする理由は、小口投資家向けの適合発行には高額なコストがかかるためです。

これらのコストは、基礎資産と最終的に発行されるトークンとの関連性の欠如から生じます。

関連する証券法は、小口投資家に証券を発行することに対して厳格な要件を課しており、目論見書の準備と登録が必要です。さらに、大部分の法域の法律では、株式や債券などの資産の所有権は特定の方法で記録される必要があります(例えば、発行者が管理する登記簿において)。現在、権威ある機関はトークンとブロックチェーンを所有権の登録手段として直接受け入れておらず、これはトークンの所有権がこれらの法律の下で基礎資産の所有権を直接代表できないことを意味します。

資産担保モデルを採用して発行される RWA、例えばアメリカ国債を基礎資産とする RWA トークンは、基礎資産と期待される RWA トークンの間に「橋」を必要とします。この RWA トークンは新しい証券であり、この「橋」は RWA トークンを独立した証券として扱うことで構築できますが、これは RWA トークンがすべての関連する証券法を独立して遵守する必要があることを意味します。つまり、発行者はこの RWA トークンを証券として発行するための目論見書などを追加で準備し、登録する必要があります。

これを理解するために、私たちは伝統的な小口投資家向けの証券発行モデルを見てみましょう。株式や債券を発行する際には、以下のプロセスを経る必要があります:

- 会社内部の準備段階で、会社の証券の各種特性を決定し、投資銀行(引受業者)や弁護士、会計士などの他の金融専門家を選定し、IPO プロセスを支援します。

- 引受業者の選定。引受業者は、会社が債券発行を準備し、実行するのを支援します。

- デューデリジェンス、監査、格付け(債券の場合)、内部統制とガバナンス構造の審査を行い、コンプライアンスを確保します。債券の場合、格付けは債券の信用品質に影響を与えます。

- 目論見書。小口投資家向けの場合、目論見書は規制機関の承認を受ける必要があり、投資家に十分な情報を提供します。

- 価格設定。引受業者と共に評価と発行価格などの条件を決定します。

- マーケティング。ロードショーを行い、潜在的な投資家と対話し、会社のビジネス状況を説明します。

- 発行と上場。取引所の上場要件と基準を満たす必要があります。

- 取引後の管理。財務情報の開示、公告などを行います。

このように、小口投資家に証券型資産を販売したい場合、複雑なプロセスを経る必要があり、これらのプロセスの中で RWA が小口投資家に直接向けられない理由は二つあります:

1. コストが高すぎて、収益が不足している。 一連のプロセスを経ると、小口投資家向けの証券発行は数百万米ドルのコストをもたらし、規制の承認が必要です。全体の暗号市場の規模は伝統的な市場に比べて小さく、大規模な資金調達のニーズを満たすことができず、このようなコンプライアンス発行のコストは高すぎて、収益が不足しています。

2. インフラが不十分。 トークンには、コンプライアンスのある証券取引所が取引サービスを提供しておらず、証券登記機関はトークンを所有権の登録として一時的にサポートしていません。

このような高額なコストと取引摩擦を避けたい場合、発行者は適格投資家と機関投資家にのみ製品を発行することができます。現在の Crypto 市場の主流の RWA 資産は、スタートアップ企業が設立した SPV が発行者となっており、伝統的な資本市場の証券、例えばアメリカ国債を基礎資産とし、資産担保モデルで発行される場合、投資家がこれらの発行された債券を購入する際、実質的には国債を購入するのではなく、その SPV が国債を基礎資産として発行した社債を購入することになります。実際には非常に高いカウンターパーティリスクがあり、本来 AA+ と評価されていたアメリカ国債が、この構造を経て BBB 投資適格の社債に変わります。他の直接発行された社債も、基本的にはいくつかの小規模な企業によって発行されており、完全な小口投資家向けの発行プロセスを経ておらず、コストを節約しているため、結果的に適格投資家のみを対象とすることになります。

RWA ビジネスイノベーションモデル:RWA と DeFi の統合

大部分の証券型 RWA 資産が適格投資家のみを対象としているため、市場のスペースは非常に限られています。多くの RWA プロトコルは、法律やビジネスなどの観点から革新的なビジネスモデルを探求し、RWA を DeFi に取り入れ、ユーザーが許可なしにアメリカ国債の利益を得ることを実現したり、チェーン上のバランス宝のようなインフラを構築したりしています。

貸出モデル:Ondo OUSG - Flux Finance Ondo Finance

アメリカ国債トークン OUSG のために、貸出プロトコル Flux Finance が設計されました。Flux Finance は、貸出プロトコル Compound V2 のコードを複製し、一連の変更を加え、ホワイトリスト制限のある資産を担保としてサポートし、OUSG の特性に合わせて金利曲線と担保率を変更しました。現在、Flux Finance 上の唯一の担保は OUSG で、担保率は92%です。

貸出プロトコルのもう一方は許可なしで、どんな DeFi ユーザーも参加できます。ユーザーは、Flux Finance の貸出プールにステーブルコインを預け、貸出金利の利益を得ることができます。現在、Flux Finance は四種類のステーブルコインをサポートしています:Frax、USDC、USDT、Dai、使用率上限は90%です。OUSG 保有者は OUSG を担保にして Flux Finance からステーブルコインを借りて流動性を得ます。Flux Finance は借入金利を OUSG の利益を下回る範囲に制御し、貸出のモデルを通じて OUSG を保有する利益を許可なしで USDC 保有者に伝達し、資金プールは常に10%の流動性を保持してユーザーがいつでも引き出せるようにします。

トークン包装と貸出モデル:MatrixDock - TProtocol

最近、T Protocol は MatrixDock との協力を発表し、T Protocol V2 の貸出プロトコルに MatrixDock に貸出プールを提供し、MatrixDock のアメリカ国債トークン STBT の利益を DeFi アプリケーションに伝達するのを助けます。

TProtocol v1

以前の TProtocol V1 では、MatrixDock STBT の二次包装を通じて、許可なしでアメリカ国債トークンを販売することを実現しました。TProtocol は購入した STBT を担保として対応するトークン wTBT を発行し、保有する STBT の数量の変化に従いますが、ホワイトリストの制限はなく、さまざまな DeFi アプリケーションとより良く統合でき、クロスチェーンブリッジを通じて異なるブロックチェーン上での相互作用も可能です。対応するトークン wTBT は現在 3.7M の流通量があります。

T Protocol V1 wTBT トークン、出典:Etherscan、データは2023年11月27日まで

TProtocol v2

T Protocol V2 製品フローチャート

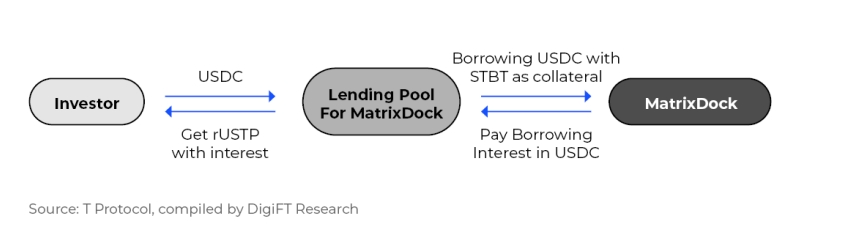

2023年9月、TProtocol と MatrixDock は協力し、MatrixDock の STBT に貸出プールを提供しました。MatrixDock STBT は動的調整(rebasing)モードのトークンで、単一の STBT は1ドルに固定されています。STBT の基礎資産は一揃いの短期米国債とマネーマーケットファンドで、保有者に利益を提供し、その利益は動的調整(rebasing)モードで表現され、毎日基礎資産の価格に基づいてトークンの数量が更新されます。

TProtocol は今後、関連する協力機関に貸出プールを開放する予定で、現在は MatrixDock STBT のみをサポートしています。ユーザーは USDC をこの貸出プールに預け、対応する数量の rUSTP トークンを取得します。MatrixDock STBT の保有者は STBT を担保として、99% の貸出率(LTV)で USDC を借りることができます。

貸出プールが USDC ユーザーに提供する利回りは変動的で、STBT 自体の利率を超えることはありません。プロトコル設計は、できるだけ多くの利率を USDC ユーザーに伝達するようにします。ユーザーが預け入れた USDC に対応する数量の rUSTP トークンは動的調整(rebasing)モードのトークンで、各 rUSTP は1ドルに固定されています。利率は毎日の数量増加を通じて表現されます;理論的には、貸出利率の設計に基づいて、rUSTP の利回りは STBT が提供する利回りに従います。

MatrixDock は現在、貸出プールに一定数量の USDC を保持しており、ユーザーが USDC を引き出す必要がある場合、まずこれらの USDC を通じて引き出され、超過分は、数量が少ない場合は Curve 上での STBT の直接販売を通じて、引き出し量が大きい場合は、MatrixDock での STBT の引き出しを通じて実現され、現在の設計では T+3 が必要です。

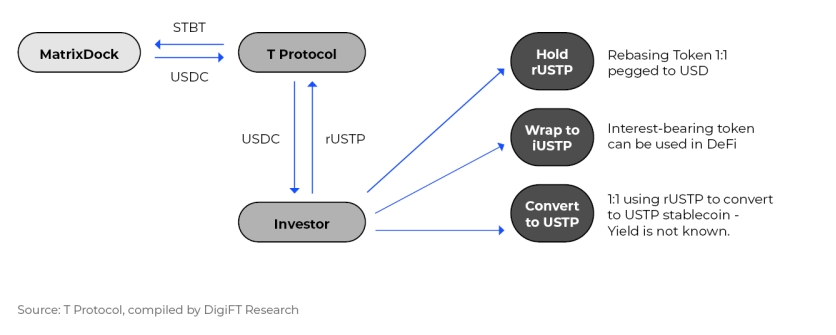

rUSTP は、利息を含まないステーブルコイン USTP に変換できます。残りの利率収益はどこに行くかは明示されていません(おそらく TProtocol 自体)。ユーザーは内部の交換レートに基づいて iUSTP に交換することもでき、これは収益が蓄積されるトークンで、トークン自体の数量は変わらず、価値は時間とともに蓄積され、さまざまな DeFi プロトコルとの統合がより良く行えます。

全体のプロセスは以下の通りです:

T Protocol V2 製品フローチャート

TProtocol V2 は貸出の形式を採用し、証券化トークンを直接導入することによって生じる可能性のあるコンプライアンス問題を回避します。その構成は Ondo Finance と Flux Finance に似ています。TProtocol の文書によると、ユーザーは今後、異なる機関が管理する資金プールに USDC を預け、RWA 資産からの利益を得ることができ、背後には RWA トークンに支えられたステーブルコインの計画があります。

RWA に基づくステーブルコイン:MatrixDock - USDV

ステーブルコインプロジェクト USDV(Verified USD)は STBT を基礎資産として、RWA に基づくステーブルコイン USDV を発行します。RWA に基づくステーブルコインは、Circle や Tether などの中央集権的なステーブルコイン発行者に比べて、基礎資産がチェーン上の資産であるため、より透明性があり、ステーブルコインにより堅固な信用基盤をもたらします。

一般的に、ステーブルコイン発行者は米ドルを取得し、対応する数量のステーブルコインを鋳造した後、米国債や高格付けの銀行債券などを購入し、自己の利益源の一つとします。一部のステーブルコイン発行者、例えば Circle は、一定の割合の利益をエコシステムのパートナーに分配します。USDV は類似の考え方を採用し、基礎資産の利益を直接スマートコントラクトを通じてエコシステム参加者に共有し、鋳造者、マーケットメーカー、流動性提供者の発展を促進します。

STBT の保有者は KYC 認証を経て USDV の鋳造者となり、STBT を契約に預けて新しい USDV を鋳造します。USDV は特別な染色設計を採用し、ビットコインの UTXO メカニズムに似ており、チェーン上でこのステーブルコインの鋳造者を識別できます。対応する数量の基礎資産 STBT の動的調整によって生じる利益は契約に留保され、そのうちの50%はこれらのステーブルコインに対応する鋳造者に分配され、残りの50%は市場運営者と流動性提供者に分配されます。これらの USDV の市場参加者は利益を得ることができ、またはこれらの利益を基にエコシステムのさらなる発展を促進することができます。

無記名証書:Backed Finance

無記名証書の設計(Bearer instrument)は、上記のいくつかのソリューションが包装や貸出を通じて、別の関連者を介して利益を許可なしで DeFi プロトコルに伝達し、元の主体のコンプライアンス要件を保持するのに対し、Backed Finance とその後の Ondo Finance USDY のモデルは、法律および規制の面での突破口を提供します。

Backed Finance の実現方法を理解する前に、記名証書と無記名証書を理解しましょう:

記名証書(registered instruments):一般市場で流通する証書、特に証券類の資産はすべて記名証書であり、発行者または発行者が認可した登記機関は、すべての取引と移転を記録する必要があります。

無記名証書(bearer instruments):必要なとき、例えば申込/償還/取引の際に、発行者または登記機関が証書保有者の身元を知る必要があり、流通過程ではリアルタイムで証書の保有者の状況を記録する必要はありません。

Backed Finance は「トラッカー証明書」("tracker certificates")を発行し、これは基礎となる現実世界の資産の価格を追跡するためのデリバティブです。各トークンは「トラッカー証明書」を表し、トークン保有者は契約上で基礎資産の価値に対する権利を持ちます。

Backed Finance はリヒテンシュタインの金融市場管理機関にこの「トラッカー証明書」の「基礎目論見書」を登録しました。Backed Finance はスイスに登録された会社であるため、スイスの法律の下で、Backed Finance は適格投資家にのみ販売を促進できます。「認可参加者」、つまり証券を販売する権限を持つライセンスを持つ銀行、証券会社、非スイス規制金融機関は、Backed Finance から申込を行った後、小口顧客に Backed Finance の製品を販売できます。Backed Finance プラットフォーム上では、そのトークンの申込は資格のある専門投資家のみに向けられていますが、他の場所で Backed Finance 関連製品を購入した小口投資家は、Backed Finance の KYC を経た後、償還を行うことができます。

目論見書において、Backed Finance が発行するトークンは無記名証書(bearer instruments)として設計されており、トークン契約の設計上、ブラックリストメカニズムのみが存在するため、発行後は許可なしで転送を行ったり、さまざまな DeFi プロトコルと直接相互作用したりできます。Backed Finance との申込および償還の過程でのみ身分証明が必要です。

Backed Finance トークンのイーサリアム上の取引記録。このトークンが Uniswap で流動性を持っていることがわかります。出典:Etherscan、データは2023年11月27日まで

申込および償還の状況を見ると、Backed Finance 短期国債 ETF トークン bIB01 の申込アドレスは 0x43 と 0x5f のみで、償還はありません。申込後はトークン転送を通じて他の投資家に提供されるため、上記の二つのアドレスは認可されたディーラーであり、Backed のトークンを DeFi プロトコルまたはユーザーに転送している可能性があります。ディーラーを通じて販売されたトークンは、KYC を満たすだけで済むため、最終ユーザーが直面する可能性のある適格投資家や機関投資家の制限を回避できます。

利息を生むステーブルコイン:Ondo USDY - Mantle Ondo Finance

新たに立ち上げられた USDY は Layer 2 ネットワーク Mantle に上陸し、Mantle ネットワークの利息を生むステーブルコインとして機能します。Mantle ネットワークのユーザーは、DEX で直接 USDY を購入できるようになります。Backed Finance はヨーロッパの特別な法律を通じて RWA を DeFi に組み込むことを実現し、Ondo Finance は別のアプローチを選択しました。

USDY 製品構造図

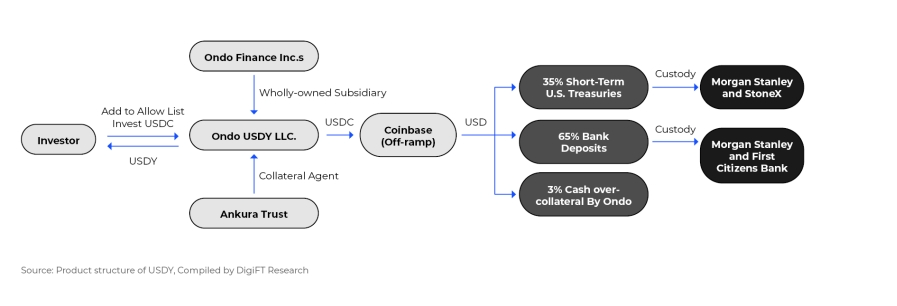

USDY は Ondo Finance Inc. の全額出資子会社 Ondo USDY LLC. によって発行されており、破産隔離された SPV です。USDY は短期アメリカ国債と銀行の当座預金を基礎資産とするトークンで、アメリカの Reg S に登録されており、一定の制限の下で非アメリカの小口ユーザーに販売できます。現在、USDY の制限は販売後に40から50日の禁売期間が存在し、これはユーザーが申込後に禁売期間が終了するまでチェーン上のトークンを取得できず、1年以内にアメリカの投資家に販売できないことを示しています。

イーサリアム上で発行された USDY トークン契約にはホワイトリストとブラックリストの設計があり、他の RWA トークン設計とは異なり、USDY のホワイトリスト設計は特別で、誰でも契約を呼び出すことで自分のアドレスをホワイトリストに追加できます。ユーザー体験は、権限を与えるような取引の一つです。USDY の公式ウェブサイトでは、この取引を送信する機能が直接提供されており、IP アドレスを検出した後、ユーザーは KYC なしで、条項に同意することで自分のアドレスをホワイトリストに直接追加できます。さらに、USDY トークン契約には、IPFS 上に保存された法的文書が関連付けられており、これはユーザーが自分のアドレスをホワイトリストに追加する際に、その法的条項に同意することを意味する可能性があります。

現在、USDY は利息が累積されるトークンで、時間の経過とともに利益が蓄積されます。その後、Ondo Finance は Mantle 上で USDY と mUSD を発表し、ホワイトリストを削除し、ブラックリスト機能のみを保持しました。mUSD は動的調整(rebase)形式のもので、単価は1ドルに固定されたステーブルコインで、利益に応じて残高が定期的に調整されます。mUSD は直接 USDY と現在の比率で Ondo Finance プラットフォームで交換できます。

上記の五つのモデルは、技術、ビジネス、法律などの異なる観点から RWA 資産のコンプライアンス要件を適格投資家に向けて解決し、RWA 資産を DeFi に取り入れることで、より広範な大衆に向けることを可能にします。RWA プロジェクトにとっては、自身のプラットフォームの販売量を増加させることができ、DeFi にとっては、より多くの資産クラスが追加され、安定した基礎収益を持つことができ、資産の組み合わせを通じてより多様な金融商品を実現します。

しかし、どのようなモデルを採用しても、多くの課題が存在します:

1. AML 制限。 DeFi プロトコルは、不適合な資産、例えばリスクアドレスからのステーブルコインが自分のプロトコルに入るのを阻止できません。一方、RWA プロトコルは、ステーブルコインを法定通貨に交換して現実世界の資産を購入する必要があり、通常は資金の出所を審査し、厳格な KYC と AML 要件があります。このような不一致は、一部の DeFi プロトコルが資金の出所の審査を強化することに影響を与える可能性があります。より多くの RWA が DeFi 分野に入る場合、DeFi の資金源のコンプライアンスも強化されるでしょう。

2. 時間の不一致。 伝統的な金融資産の市場は、週に5営業日しか開いておらず、毎日数時間しか開いておらず、祝日には休業します。資産の取引は銀行や証券会社などのシステムを通じて行われ、通常は T+1 さらにはそれ以上の決済時間が必要です。一方、DeFi プロトコルは24時間稼働しています。流動性の需要が発生した場合、例えば休日に市場が変動した場合、DeFi プロトコルは資産を清算する必要があり、RWA 資産は処理プロセスと時間が長くかかります。RWA 資産を配置するプロトコルは、流動性を十分に考慮する必要があります。

3. 販売制限。 上記の多くの RWA プロジェクトは、投資家が特定の国や地域の居住者でないことを要求する場合があります。可能な理由には、税務(例えばアメリカの居住者の税務システムは非常に複雑)、AML(特定の地域が制裁を受けている)、または特定の国や地域の複雑な金融システムが含まれます。DeFi プロトコルを通じて、資産が販売されるべきでない地域や国の居住者に販売される可能性が高く、RWA 資産の大部分は証券として定義されているため、厳格な法律の制限を受け、その結果、RWA プロジェクトがその地域または国の法律による制裁を受けることになります。

4. 資産の確定。 DeFi プロトコルは、どのような主体が RWA プロトコルの KYC を完了し、資産を取得した後、どのような形式で保管し、ユーザーが預け入れたステーブルコインで購入した RWA 資産の法律上の帰属を確認することが難しいです。一般的に、DeFi プロトコルは財団や SPV を主体として口座を開設し、ユーザーがプロトコルに預けた資産をその主体を通じて RWA プロジェクトに購入します。オフチェーンの法律上では、その RWA 資産の帰属権は財団またはその SPV にあり、最終的な受益者は財団または SPV の背後にいる株主であり、DeFi プロトコルのユーザーではありません。しかし、DeFi ユーザーは一般に匿名であるか、DAO 形式を採用しており、DeFi プロトコルに対してはコードによって実現された請求権しか持たず、法律上の請求権は持っていません。ユーザーの資産権益をどのように保障するかは依然として難題です。

リスク警告 リスク警告

リスク警告 リスク警告